tương ứng với từng kỳ hạn tiền gửi. Từ năm 2009 -2012, tỷ lệ dự trữ bắt buộc của các TCTD đối với tiền gửi VND cố định 3% và không thay đổi.

Giai đoạn 2012- 2017, cùng với LSCB, LSTCK, LSTCV cũng được điều chỉnh giảm; các NHTM được bán tín phiếu bắt buộc trước hạn; Tỷ lệ dự trữ bắt buộc được nới lỏng dần đi kèm với việc điều chỉnh lãi suất DTBB. Dự trữ bắt buộc đối với tiền gửi VND không kỳ hạn và có kỳ hạn dưới 12 tháng là 3%, tiền gửi VND có kỳ hạn từ 12 tháng trở lên 1%, được giữ nguyên cho đến hết năm 2017. Tỷ lệ DTBB đối với tiền gửi ngoại tệ giảm chậm hơn, từ mức 11% giữa năm 2008 xuống 4% năm 2010. Từ tháng 9/2011 đến nay duy trì ở mức 6%.

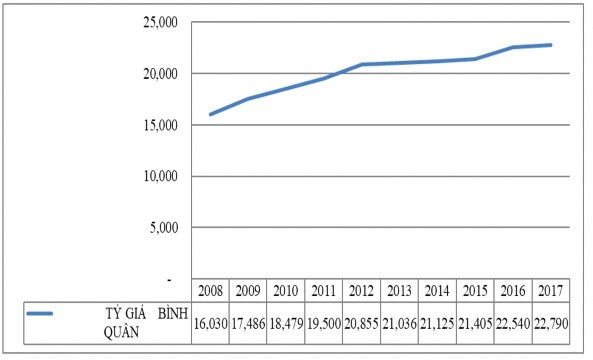

Tỷ giá

Tỷ giá USD/VND bình quân trong giai đoạn 2008- 2017 biến động với xu thế ngày càng tăng, cụ thể như sau:

Biểu đồ 4.5: Biến động tỷ giá USD/VND giai đoạn 2008 - 2017

Nguồn: NHNN Việt Nam

Diễn biến tỷ giá ngoại tệ của Việt Nam từ đầu năm 2008 hết sức phức tạp. Đầu năm 2008, tình trạng dư thừa USD trong nền kinh tế xuất hiện, tỷ giá USD/VND ngoài thị trường tự do thấp hơn khá nhiều so với ngân hàng. Dự trữ ngoại hối của

NHNN cũng lên tới hơn 20 tỷ USD. Trong quý 1/2008, có những lúc tỷ giá USD liên ngân hàng xuống dưới 16.000 và tỷ giá thị trường tự do thậm chí còn thấp hơn trong ngân hàng. Nhưng chỉ qua đầu quý 2, tỷ giá tăng có lúc đã lên tới 19.500. Đến khoảng tháng 6/2008 tỷ giá thị trường biến động mạnh khi trái phiếu chính phủ bị nhà đầu tư nước ngoài bán tháo. Tuy nhiên dòng vốn đầu tư gián tiếp rút ra khỏi Việt Nam trong năm 2008 cũng không đáng kể. NHNN đã quyết định nới biên độ dao động từ +1% lên +2% (từ ngày 26/06/08) đồng thời triển khai hàng loạt các biện pháp khác: kiểm soát chặt các đại lý thu đổi ngoại tệ, tăng cường truyền thông, công bố dự trữ ngoại hối của Việt Nam (điều chưa hề có tiền lệ tại Việt Nam), … Nhờ đó, tỷ giá đã dần dịu lại và duy trì ở mức ~ 16.500 cho đến hết quý 3/08. Từ cuối năm 2008, suy thoái kinh tế đã tác động mạnh đến nguồn cung ngoại tệ của Việt Nam; cộng thêm tâm lý găm giữ ngoại tệ của dân cư và các thành phần kinh tế đã dẫn đến tình trạng khan hiếm ngoại tệ, làm cho tỷ giá ngoại tệ luôn nóng, phố biến ở mức ~ 18.000. NHNN đã thêm hai lần điều chỉnh biên độ dao động tỷ giá (+3% từ 06/11/08 và +5% từ 23/03/09) và triển khai một số công cụ can thiệp khác. Vì vậy, tỷ giá ngoại tệ đang dần ổn định, nhu cầu ngoại tệ trong thanh toán những mặt hàng thiết yếu được đáp ứng cơ bản đầy đủ.

Năm 2009, tỷ giá được điều hành linh hoạt, kết hợp giữa việc điều hành tăng tỷ giá bình quân liên ngân hàng và điều chỉnh tăng biên độ tỷ giá vào tháng 3/2009 từ ±3% lên ±5% và lại giảm xuống ±3% vào cuối tháng 11/2009. đáng chú ý là vào ngày 26/11/2009, NHNN có sự điều chỉnh tăng mạnh tỷ giá bình quân liên ngân hàng lên 17.691 VND/USD, tăng 5,44% so với mức 17.034 VND/USD của ngày 25/11/2009. Ngoài những công cụ nêu trên, NHNN còn thực hiện nghiệp vụ hoán đổi ngoại tệ, đây là một sự linh hoạt trong điều hành khi các TCTD dư thừa ngoại tệ trong khi thiếu hụt VND để đẩy mạnh tín dụng VND theo chương trình hỗ trợ lãi suất.

Công cụ tỷ giá đã được điều chỉnh đáng kể để tỷ giá phản ánh sát với cung cầu thị trường, làm cơ sở để tăng khả năng điều tiết thị trường. Trong giai đoạn trước năm 2011, tỷ giá luôn chịu áp lực tăng, thị trường ngoại hối bất ổn nên tháng 2/2011, NHNN điều chỉnh tăng 9,3% tỷ giá trung tâm, đồng thời thu hẹp biên độ giao dịch từ

+3% xuống +1%. Sau thời điểm đó, NHNN thực hiện can thiệp linh hoạt trên thị trường nhằm ổn định tỷ giá góp phần giảm đô la hóa.

Năm 2012 và 2013, NHNN đặt mục tiêu kiểm soát tỷ giá tăng không quá 2- 3%/năm nhằm kiểm soát kỳ vọng về sự mất giá của đồng Việt Nam, tạo điều kiện cho các doanh nghiệp chủ động trong việc lập và thực hiện kế hoạch kinh doanh. Thực tiễn điều hành của NHNN năm 2013 cho thấy tỷ giá chỉ được điều chỉnh 1% vào ngày 28/6/2013.

Năm 2014, NHNN chỉ điều chỉnh tỷ giá 1% vào ngày 19/9 và giữ nguyên đến hết năm. Năm 2015, do sự biến động kinh tế toàn cầu, sự điều chỉnh tỷ giá đồng Nhân dân tệ (NDT) của Trung Quốc và Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất vào cuối năm 2015 thì áp lực bất ổn định tỷ giá ở Việt Nam là khá lớn. NHNN đã phá giá 3 lần trong năm 2015 (tháng 1, tháng 5 và tháng 8) với tỷ lệ 1%/lần. Cùng với việc phá giá đồng nội tệ, trong tháng 8/2015 do áp lực phá giá mạnh đồng NDT, NHNN Việt Nam đã điều chỉnh biên độ tỷ giá từ +-1% lên +-2% vào ngày 12/8 và lên +-3% vào ngày 19/8.

Năm 2016, chính sách điều hành tỷ giá được điều hành theo hướng linh hoạt nhằm đáp ứng những yêu cầu từ bối cảnh thương mại và đầu tư quốc tế, tăng cường ký kết các hiệp định thương mại tự do. Theo cơ chế tỷ giá mới, tỷ giá trung tâm được NHNN công bố hàng ngày, vào trước phiên giao dịch, dựa trên cơ sở tham chiếu 3 yếu tố: (i) Diễn biến tỷ giá bình quân gia quyền trên thị trường ngoại tệ liên ngân hàng; (ii) Diễn biến của đồng USD và một số đồng ngoại tệ trên thị trường quốc tế; và (iii) Các cân đối kinh tế vĩ mô, tiền tệ, mục tiêu điều hành chính sách tiền tệ và chính sách kinh tế vĩ mô. Trên thực tế, trong năm 2016, tỷ giá trung tâm đã được điều chỉnh linh hoạt nhằm ứng phó với biến động trên thị trường tài chính tiền tệ quốc tế

Trong năm 2017, NHNN tiếp tục điều hành linh hoạt tỷ giá trung tâm, điều chỉnh linh hoạt tỷ giá mua ngoại tệ phù hợp với diễn biến thị trường để mua ngoại tệ bổ sung dự trữ ngoại hối. Tỷ giá và thị trường ngoại hối diễn biến tương đối ổn định trong bối cảnh chịu sức ép từ những biến động khó lường trên thị trường quốc tế. Từ đầu năm 2016, NHNN thực hiện công bố tỷ giá trung tâm biến động linh hoạt hàng

ngày theo sát diễn biến thị trường trong, ngoài nước và phù hợp với mục tiêu CSTT đã giúp hạn chế các cú sốc bên ngoài và giảm tâm lý găm giữ ngoại tệ, hỗ trợ cho sự ổn định của tỷ giá và thị trường ngoại tệ. So với đầu năm, tỷ giá VND/USD tăng khoảng 1,1-1,2%, thanh khoản thị trường tốt, các nhu cầu ngoại tệ hợp pháp được đáp ứng đầy đủ, kịp thời.

4.3 Thực trạng rủi ro mất khả năng thanh toán của các NHTM Việt Nam

Dựa trên công thức tính toán theo đề xuất của Mohamed Aymen Ben Moussa (2015) do có nhiều cải tiến hơn so với Boyd và Graham (1986), tác giả tính toán chỉ số Z-score cho 30 NHTM Việt Nam từ năm 2008 đến năm 2017. Số liệu tài chính được thu thập từ 30 NHTM Việt Nam cho tổng số quan sát là 300. Kết quả tính toán Z-score được thể hiện ở Bảng 4.2, theo đó, ngân hàng có Z-score thấp nhất là ngân hàng Tiền Phong vào năm 2016 với với chỉ số Z là là 1.32173, ngân hàng có mức độ Z-score cao nhất là ngân hàng SCB năm 2008 với với chỉ số Z là 62.19548, chỉ số Z bình quân của 30 ngân hàng là 23,98.

Bảng 4.2: Chỉ số Z bình quân của 30 ngân hàng trong giai đoạn 2008 – 2017

Tên NH | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | ||

1 | BID | 25.78 | 26.76 | 29.56 | 28.36 | 25.70 | 25.68 | 25.03 | 23.37 | 38.30 | 39.30 | 28.79 |

2 | CTG | 22.91 | 19.61 | 19.26 | 22.31 | 24.07 | 28.62 | 30.28 | 26.39 | 34.66 | 36.87 | 26.50 |

3 | VCB | 16.73 | 18.77 | 19.08 | 19.99 | 23.57 | 24.43 | 21.12 | 18.42 | 26.91 | 27.96 | 21.70 |

4 | ACB | 15.51 | 13.07 | 11.24 | 9.81 | 9.17 | 12.52 | 12.41 | 11.46 | 11.80 | 11.92 | 11.89 |

5 | MB | 26.52 | 26.12 | 23.66 | 19.59 | 18.46 | 19.37 | 20.27 | 21.94 | 53.37 | 53.92 | 28.32 |

6 | NCB | 20.15 | 20.23 | 21.44 | 31.05 | 34.43 | 30.06 | 23.12 | 17.94 | 12.90 | 22.90 | 23.42 |

7 | SHB | 32.99 | 23.20 | 17.64 | 17.23 | 18.21 | 15.13 | 13.27 | 11.54 | 14.53 | 16.13 | 17.99 |

8 | STB | 27.40 | 27.16 | 24.46 | 24.22 | 22.06 | 24.06 | 24.11 | 19.06 | 13.39 | 17.41 | 22.33 |

9 | TCB | 14.78 | 13.49 | 10.58 | 10.53 | 9.37 | 10.40 | 11.46 | 11.58 | 15.49 | 16.89 | 12.46 |

10 | SEAB | 25.43 | 30.29 | 22.86 | 11.62 | 9.78 | 11.50 | 11.11 | 10.83 | 10.71 | 11.14 | 15.53 |

11 | VIB | 21.09 | 21.90 | 23.98 | 27.26 | 35.33 | 37.77 | 36.10 | 35.70 | 37.44 | 38.95 | 31.55 |

12 | VPB | 60.79 | 55.13 | 46.53 | 41.65 | 34.84 | 34.00 | 31.34 | 35.29 | 27.90 | 34.49 | 40.20 |

13 | MSB | 10.67 | 8.81 | 8.30 | 9.25 | 10.35 | 10.77 | 11.04 | 13.61 | 33.86 | 26.94 | 14.36 |

14 | HDB | 30.11 | 37.37 | 24.37 | 23.65 | 27.26 | 28.85 | 28.06 | 27.39 | 29.26 | 28.51 | 28.48 |

15 | OCB | 27.87 | 34.32 | 33.87 | 29.95 | 27.39 | 24.76 | 21.13 | 17.64 | 18.17 | 18.27 | 25.34 |

16 | SCB | 62.20 | 53.32 | 53.28 | 50.71 | 48.67 | 46.63 | 39.21 | 32.59 | 10.47 | 22.69 | 41.98 |

17 | KIENLB | 61.52 | 40.47 | 42.39 | 44.11 | 37.49 | 33.93 | 29.05 | 26.22 | 19.37 | 28.84 | 36.34 |

Có thể bạn quan tâm!

-

Tác động của chính sách tiền tệ tới rủi ro mất khả năng thanh toán tại các Ngân Hàng Thương Mại Việt Nam - 12

Tác động của chính sách tiền tệ tới rủi ro mất khả năng thanh toán tại các Ngân Hàng Thương Mại Việt Nam - 12 -

Thực Trạng Tình Hình Kinh Tế Vĩ Mô Việt Nam Giai Đoạn 2008- 2017

Thực Trạng Tình Hình Kinh Tế Vĩ Mô Việt Nam Giai Đoạn 2008- 2017 -

Chất Lượng Thể Chế Việt Nam Giai Đoạn 2008- 2017

Chất Lượng Thể Chế Việt Nam Giai Đoạn 2008- 2017 -

Kết Quả Nghiên Cứu Thực Nghiệm Tác Động Của Chính Sách Tiền Tệ Đến Rủi Ro Mất Khả Năng Thanh Toán Của Các Nhtm Việt Nam

Kết Quả Nghiên Cứu Thực Nghiệm Tác Động Của Chính Sách Tiền Tệ Đến Rủi Ro Mất Khả Năng Thanh Toán Của Các Nhtm Việt Nam -

Kết Quả Nghiên Cứu Tác Động Của Chính Sách Tiền Tệ Thông Qua Tăng Trưởng Tín Dụng Đến Rủi Ro Mất Khả Năng Thanh Toán Của Các Nhtm Việt Nam

Kết Quả Nghiên Cứu Tác Động Của Chính Sách Tiền Tệ Thông Qua Tăng Trưởng Tín Dụng Đến Rủi Ro Mất Khả Năng Thanh Toán Của Các Nhtm Việt Nam -

Tóm Tắt Kết Quả Nghiên Cứu Tác Động Chính Sách Tiền Tệ Đến Rủi Ro Mất Khả Năng Thanh Toán Của Các Nhtm Vn

Tóm Tắt Kết Quả Nghiên Cứu Tác Động Chính Sách Tiền Tệ Đến Rủi Ro Mất Khả Năng Thanh Toán Của Các Nhtm Vn

Xem toàn bộ 184 trang tài liệu này.

NAMAB | 41.46 | 38.03 | 34.79 | 41.49 | 46.27 | 35.50 | 24.63 | 22.91 | 19.67 | 21.46 | 32.62 | |

19 | VIETAB | 27.09 | 25.11 | 25.67 | 29.09 | 28.65 | 25.45 | 21.22 | 18.09 | 14.91 | 20.26 | 23.55 |

20 | ABB | 46.21 | 49.15 | 34.06 | 27.23 | 25.82 | 22.86 | 20.27 | 19.23 | 18.55 | 20.24 | 28.36 |

21 | BAOVB | 58.46 | 58.81 | 49.38 | 40.65 | 32.06 | 26.47 | 24.29 | 21.26 | 20.49 | 22.98 | 35.48 |

22 | SGB | 11.50 | 12.59 | 18.72 | 17.64 | 18.78 | 19.07 | 18.37 | 15.82 | 14.93 | 15.43 | 16.29 |

23 | PGB | 19.30 | 18.35 | 17.05 | 20.55 | 20.98 | 18.11 | 16.59 | 16.61 | 18.60 | 18.00 | 18.41 |

24 | TIENPB | 42.82 | 13.76 | 6.85 | 1.95 | 5.48 | 6.92 | 4.52 | 3.34 | 1.32 | 2.58 | 8.95 |

25 | BACAB | 50.76 | 49.21 | 34.43 | 26.79 | 17.40 | 23.41 | 22.28 | 21.15 | 20.01 | 20.64 | 28.61 |

26 | LPB | 12.59 | 12.57 | 18.87 | 17.30 | 12.62 | 19.47 | 20.13 | 17.35 | 16.06 | 15.68 | 16.26 |

27 | PVCOMB | 21.04 | 18.21 | 17.09 | 20.03 | 13.96 | 18.39 | 18.08 | 18.27 | 19.90 | 18.19 | 18.31 |

28 | EAB | 29.99 | 25.36 | 26.18 | 28.87 | 27.74 | 26.29 | 23.50 | 17.75 | 16.21 | 20.83 | 24.27 |

29 | VIETB | 14.41 | 14.54 | 11.29 | 11.57 | 10.57 | 10.94 | 11.17 | 12.88 | 15.40 | 17.85 | 13.06 |

30 | EIB | 24.65 | 24.86 | 26.74 | 26.02 | 26.31 | 24.78 | 23.69 | 22.65 | 40.00 | 41.03 | 28.07 |

30.09 | 27.69 | 25.12 | 24.35 | 23.43 | 23.20 | 21.23 | 19.61 | 21.49 | 23.61 |

Nguồn: tính toán từ báo cáo tài chính của các NHTM trong giai đoạn 2008 - 2017

Biểu đồ 4.6 mô tả biến động chỉ số Z-score bình quân của các NHTM Việt Nam qua các năm. Chỉ số Z-score được sử dụng để đánh giá nguy cơ rủi ro mất khả năng thanh toán của NHTM Việt Nam thông qua hệ thống báo cáo tài chính của 30 ngân hàng thương mại trong giai đoạn 10 năm nằm trong giới hạn an toàn, biến động giảm dần qua các năm. Chỉ số Z-score bình quân năm 2008 ở mức 30% cao nhất trong giai đoạn từ 2008 - 2017, có xu hướng giảm dần qua các năm tới năm 2015 thấp nhất là 19,61%. Sau đó biến động nhẹ và tăng khá ổn định trong năm 2016 và năm 2017 là 23,61%, điều này cho thấy rủi ro mất khả năng thanh toán của các NHTM Việt Nam thấp ở những năm 2008- 2009 do những tín hiệu tăng trưởng tốt của nền kinh tế từ sau gia nhập WTO năm 2007 và này càng có xu hướng gia tăng rủi ro trong những năm sau đó do ảnh hưởng của khủng hoảng tài chính 2011 và suy yếu trong tăng trưởng kinh tế trong giai đoạn 2008- 2012 . Tuy nhiên rủi ro ngày càng có xu hướng giảm đi giảm đi trong những năm trở lại đây.

2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

Z-SCORE | 30.09 | 27.69 | 25.12 | 24.35 | 23.43 | 23.20 | 21.23 | 19.61 | 21.49 | 23.61 |

35.00

30.00

25.00

20.00

15.00

10.00

5.00

0.00

Biểu đồ 4.6: Biến động chỉ số Z bình quân của NHTM trong giai đoạn 2008 – 2017

Nguồn: tính toán từ báo cáo tài chính của các NHTM trong giai đoạn 2008 - 2017

Biểu đồ 4.7 mô tả chỉ số Zscore bình quân 10 năm 2008-2017 của từng NHTM Việt Nam. Bốn ngân hàng có chỉ số Zscore bình quân trong thấp nhất, lần lượt là TIENPB, ACB, TCB và VIETB với chỉ số Zscore theo thứ tự là 8,95%; 11,89%; 12,46% và 13,06%, hàm ý mức độ rủi ro mất khả năng thanh toán cao và độ ổn định thấp, Zscore bình quân giai đoạn năm 2008 - 2017 cao nhất trong mẫu nghiên cứu thuộc về SCB; VPB; BAOVIETB; và EIB là 41,98%; 40,20%; 35,48% và 28,07%,

hàm ý mức độ rủi ro mất khả năng thanh toán thấp và độ ổn định cao.

45.00

40.00

35.00

30.00

25.00

20.00

15.00

10.00

5.00

0.00

BID

CTG VCB ACB MB NCB SHB STB TCB SEAB VIB VPB MSB HDB OCB SCB KIENLB

NAMAB VIETAB

ABB BAOVIETB

SGB PGB TIENPB BACAB

LPB PVCOMB

EAB VIETB

EIB

Biểu đồ 4.7: Chỉ số Zscore bình quân 10 năm 2008-2017 của từng NHTM Việt Nam

Nguồn: tính toán từ báo cáo tài chính của các NHTM trong giai đoạn 2008 - 2017

Theo thống kê của Ngân hàng nhà nước tại thời điểm cuối năm 2017, khối NHTM có sở hữu nhà nước bao gồm 8 ngân hàng là Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam, CTG, VCB, BID, SGB và 3 ngân hàng bị nhà nước mua lại với giá 0 đồng là Ngân hàng thương mại TNHH MTV Xây dựng Việt Nam, Ngân hàng thương mại TNHH MTV Dầu Khí Toàn Cầu, Ngân hàng thương mại TNHH MTV Đại Dương. Tại mẫu nghiên cứu, do hạn chế về thông tin tìm kiếm được, khối NHTM có sở hữu nhà nước được tác giả đưa vào bao gồm 4 NHTM là CTG, VCB, BID, SGB còn 26 ngân hàng còn lại của mẫu thuộc khối NHTM cổ phần.

40

35

30

25

20

15

10

5

0

2008

2009

2010

2011

2012

2013 2014

2015 2016

2017

Nhóm NHTM có sở hữu NN

Nhóm NHTM cổ phần

Biểu đồ 4.8: Chỉ số Zscore bình quân của NHTM Việt Nam giai đoạn 2008- 2017 phân theo nhóm

Nguồn: tính toán từ báo cáo tài chính của các NHTM trong giai đoạn 2008 - 2017

Biểu đồ 4.8 thể hiện chỉ số Z-score của các NHTM Việt Nam theo hình thức sở hữu. Giai đoạn 2008 - 2010, chỉ số của hai nhóm này biến động ngược chiều nhau, Z-score của nhóm NHTM có sở hữu nhà nước thấp hơn và chênh lệch ít hơn so với nhóm NHTM cổ phần, cho thấy rủi ro mất khả năng thanh toán của nhóm NHTM có sở hữu nhà nước cao hơn. Từ năm 2011-2017, Z-score của nhóm NHTM nhà nước có xu hướng tăng trong khi Z-score của nhóm NHTM cổ phần có xu hướng giảm, hàm ý sự gia tăng rủi ro mất khả năng thanh toán của nhóm NHTM cổ phần. Như vậy có sự khác biệt rõ Z-score của hai nhóm ngân hàng qua hai giai đoạn 2008-2011 và 2011-2017. Đồ thị còn thể hiện thêm xu hướng biến động của Z-score là tăng dần sự chênh lệch giữa 2 nhóm NHTM qua các năm, năm 2008, Z-score của nhóm NHTM nhà nước là 22, 5%, Z-score của nhóm NHTM cổ phần là 31,25%, chênh lệch nhau 8,7%, đến năm 2016 thì sự chênh lệch này tăng lên là 15,5% và đến 2017 sự chênh lệch này là 14,6%. Điều này hàm ý sự chênh lệch ngày càng cao trong mức độ rủi ro