3.3.1. Phương pháp nghiên cứu định lượng

Các nhà nghiên cứu đã sử dụng nhiều phương pháp khác nhau khi xem xét quan hệ lấn át hoặc bổ trợ đầu tư, như bình phương bé nhất (OLS), tác động ngẫu nhiên (RE), tác động cố định (FE), mô men tổng quát (GMM), vectơ tự hồi quy (VAR, SVAR), hiệu chỉnh sai số (ECM, VECM)… Các phương pháp này đều có ưu điểm riêng trong việc phản ánh mối quan hệ giữa chi tiêu công và đầu tư tư nhân3. Đây là cơ sở tham khảo rất tốt cho việc lựa chọn phương pháp nghiên cứu của luận án. Tuy nhiên, để xử lý hệ phương trình như đã đề cập ở phần Mô hình nghiên cứu thì các phương pháp trên chưa hoàn toàn phù hợp. Do vậy, trong nghiên cứu này, việc ước lượng hệ phương trình được thực hiện bằng mô hình hồi quy 3 giai đoạn (3SLS - Three-Stage Least Squares như một số nghiên cứu trước đã từng thực hiện (Ramirez, 1991; Andrade và Duarte, 2016).

Cụ thể, hệ thống gồm M phương trình hồi quy trong 3SLS được thể hiện như sau:

0 0 … 0

= 0

0 … 0 +

= βZ + ε

⋮ ⋮

0

Có thể bạn quan tâm!

-

Tác Động Của Chi Tiêu Công Đến Đầu Tư Tư Nhân

Tác Động Của Chi Tiêu Công Đến Đầu Tư Tư Nhân -

Khoảng Trống Nghiên Cứu Về Tác Động Của Chi Tiêu Công Đến Đầu Tư Tư Nhân

Khoảng Trống Nghiên Cứu Về Tác Động Của Chi Tiêu Công Đến Đầu Tư Tư Nhân -

Giả Thuyết Nghiên Cứu Của Phương Trình Tác Động Của Chi Tiêu Công Đến Đầu Tư Tư Nhân

Giả Thuyết Nghiên Cứu Của Phương Trình Tác Động Của Chi Tiêu Công Đến Đầu Tư Tư Nhân -

Cơ Cấu Gói Kích Thích Kinh Tế Của Trung Quốc (Tỷ Nhân Dân Tệ)

Cơ Cấu Gói Kích Thích Kinh Tế Của Trung Quốc (Tỷ Nhân Dân Tệ) -

Ma Trận Hệ Số Tương Quan Giữa Các Biến Trong Phương Trình 1

Ma Trận Hệ Số Tương Quan Giữa Các Biến Trong Phương Trình 1 -

Kết Quả Đối Chiếu Giữa Giả Thuyết Và Kết Quả Hồi Quy

Kết Quả Đối Chiếu Giữa Giả Thuyết Và Kết Quả Hồi Quy

Xem toàn bộ 167 trang tài liệu này.

⋮ ⋮ ⋱ ⋮ ⋮ 0 0 …

⋮

Với: y, Z là biến số

β là tham số ε là sai số thống kê Trong đó: E (ε|X) = 0

( ′| ) = ∑= ∑ ⨂

Với: ⨂ là tích Kronecker, được tính bằng cách nhân từng phần tử của ma trận

đầu tiên với ma trận thứ hai.

Hàm hồi quy 3SLS kết hợp giữa mô hình hồi quy 2 giai đoạn (2SLS - Two-Stage Least Squares) và ước lượng dường như không liên quan (SUR - Seemingly Unrelated Regression estimation) (Zellner và Theil, 1962). Nó có tính đến biến công cụ và hiệp phương sai trên các nhiễu phương trình. Phương pháp này được tiến hành qua 3 bước: (1)- hồi quy giai đoạn đầu để dự đoán giá trị hồi quy nội sinh; (2)- thực hiện bình phương tối thiểu 2 giai đoạn để có được phần dư nhằm tính toán ma trận tương quan giữa các phương trình chéo; (3)- ước tính 3 giai đoạn cuối cùng. Bằng cách này, sự kết hợp của 3SLS là để xử lý vấn đề nội sinh (bằng mô hình 2SLS) và vấn đề tự tương quan bằng cách hồi quy với quyền số tổng quát GLS - Generalized Least Squares (bằng ước lượng

3 Được trình bày chi tiết ở Phụ lục 1

SUR). Vì thế, kết quả ước lượng từ 3SLS nhất quán và hiệu quả hơn ước lượng 2SLS. Đồng thời, 3SLS còn khắc phục được yếu điểm từ việc ước lượng từng phương trình riêng biệt.

Như vậy, phương pháp định lượng 3SLS sẽ được sử dụng để giải quyết một phần mục tiêu nghiên cứu của đề tài này, tập trung vào câu hỏi nghiên cứu thứ 2 về tác động của chi tiêu công đến đầu tư tư nhân ở một số nền kinh tế mới nổi và đang phát triển ở châu Á. Phương pháp này được thực hiện bằng phần mềm Stata.

3.3.2. Phương pháp nghiên cứu định tính

Cùng với phân tích định lượng trên, tác giả sử dụng phương pháp phân tích định tính để tiếp tục xem xét hoạt động chi tiêu công và đầu tư tư nhân ở các nền kinh tế mới nổi và đang phát triển khu vực châu Á. Đồng thời, phân tích định tính cũng là phương pháp chủ đạo để tập trung trả lời câu hỏi nghiên cứu 3 và 4; cụ thể là phân tích một số đặc điểm về hoạt động chi tiêu công và đầu tư tư nhân cũng như tác động của chi tiêu công lên đầu tư tư nhân tại Việt Nam. Các phương pháp chủ yếu của phân tích định tính được sử dụng trong nghiên cứu này là phương pháp theo dõi quá trình (process-tracing), phương pháp suy luận mô tả và phân tích tình huống.

Khi nghiên cứu bằng phương pháp theo dõi quá trình, tác giả sẽ thực hiện việc tìm kiếm, lựa chọn, phân tích một số bằng chứng về đối tượng nghiên cứu. Các bằng chứng này chính là các “quan sát nhân quả - quá trình” (causal-process observations); hay nói cách khác, là các biểu hiện có thể quan sát được của đối tượng nghiên cứu và một số yếu tố liên quan. Cụ thể, đó là các mô tả đặc trưng của hoạt động chi tiêu công, đầu tư tư nhân, các nhân tố ảnh hưởng đến đầu tư tư nhân, đặc biệt là chi tiêu công. Các quan sát này có thể chứa đựng những mối quan hệ nhân quả tiềm ẩn bên trong. Từ quan sát này tìm đến quan sát khác và cứ như vậy, thông qua các quan sát, tác giả sẽ tiến hành phân tích nhằm góp phần làm rõ giả thuyết đề ra về tác động của chi tiêu công lên đầu tư tư nhân. Quá trình thực hiện phương pháp này sẽ được tiến hành đồng thời với phương pháp suy luận mô tả và phân tích tình huống. Để đảm bảo chất lượng của phân tích định tính, trong quá trình suy luận và mô tả, các số liệu thống kê cũng như một số tình huống cụ thể liên quan đến mối quan hệ giữa chi tiêu công và đầu tư tư nhân được lựa chọn dựa trên tiêu chí đảm bảo tính không thiên lệch, hiệu quả và nhất quán bằng các mẫu có tính đại diện và tương đồng cao. Các số liệu và tình huống tương phản được lựa chọn để làm rõ diễn biến và đặc điểm nổi bật trong mối quan hệ giữa chi tiêu công và đầu tư của khu vực tư. Việc phân tích tình huống chủ yếu theo hai phương diện so sánh về thời

gian và không gian. Trong phạm vi toàn bộ các nước, khía cạnh không gian được sử dụng theo hướng chọn nước có thành tích cao nhất và thấp nhất để xem xét sự khác nhau giữa các quốc gia. Trong phạm vi một quốc gia, khía cạnh thời gian được sử dụng để thấy rõ diễn biến của hoạt động chi tiêu công và đầu tư tư nhân, đặc biệt là ở các năm đầu và cuối giai đoạn nghiên cứu.

Ngoài ra, với trường hợp Việt Nam, tình huống chủ yếu để phân tích tác động của chi tiêu công lên hoạt động đầu tư của khu vực tư nhân là lĩnh vực hạ tầng. Dựa trên tổng quan cơ sở lý thuyết và thực tế thì cơ sở hạ tầng thể hiện rõ sự kết nối giữa chi tiêu công với đầu tư tư nhân. Phương pháp phân tích tình huống tương phản được đưa vào phần này để làm rõ các mặt tích cực (tác động bổ trợ) lẫn tiêu cực (tác động lấn át) của chi tiêu công đến đầu tư tư nhân.

Việc phân tích định tính này có tác động tương hỗ với những nhận định được rút ra từ mô hình định lượng. Trên cơ sở đó, đưa ra kết luận về hiệu ứng lấn át đầu tư tư nhân tại Việt Nam để đề xuất hàm ý chính sách ở phần tiếp theo.

3.4. Dữ liệu nghiên cứu

Để trả lời câu hỏi nghiên cứu thứ 2 liên quan đến châu Á, thông tin về một số nền kinh tế mới nổi và đang phát triển ở khu vực này sẽ được đưa vào quan sát. Các nước được lựa chọn nhằm đảm bảo mẫu quan sát có tính đại diện và nhất quán với nhau. Đồng thời, để hạn chế tối đa các sai lệch trong mẫu, các nước trên thuộc nhóm thu nhập trung bình và thấp, có một số đặc điểm kinh tế xã hội gần như tương đồng với Việt Nam (về mức độ phát triển kinh tế, vai trò của chi tiêu công, đầu tư và tín dụng tư nhân, đặc điểm nhân khẩu, xã hội...). Dựa theo cách phân loại của IMF, danh sách các quốc gia bao gồm: Việt Nam, Campuchia, Lào, Indonesia, Malaysia, Myanmar, Philippines, Thái Lan, Trung Quốc, Mông Cổ, Ấn Độ, Sri Lanka, Bangladesh, Pakistan. Riêng Triều Tiên, Đài Loan và Timor Leste không được đưa vào danh sách vì không có đủ dữ liệu. Như vậy, dữ liệu nghiên cứu là dữ liệu bảng từ 14 quốc gia, trong thời gian 19 năm (2000- 2018), tạo thành 266 quan sát. Nghiên cứu sử dụng dữ liệu thứ cấp được lấy từ báo cáo của các tổ chức quốc tế như Ngân hàng thế giới, Quỹ Tiền tệ quốc tế (IMF - International Monetary Fund)… để đảm bảo sự chính xác và nhất quán về cách đo lường giữa các quốc gia. Cụ thể, các thông tin chủ yếu trích từ cơ sở dữ liệu về bộ Chỉ số phát triển thế giới (WDI - World Development Indicators), Chỉ số quản trị toàn cầu (WGI - Worldwide Governance Indicators), Chỉ số kết quả hậu cần (LPI - Logistics Performance Index) của

WB; Tổng quan kinh tế thế giới (WEO - World Economic Outlook) của IMF, Tổng quan hạ tầng toàn cầu (Global Infrastructure Outlook), báo cáo của UNDP 4. Dữ liệu trên chủ yếu dùng để tính toán các mô hình ước lượng. Chi tiết nguồn dữ liệu của từng biến được trình bày ở bảng 3.1.

Câu hỏi nghiên cứu 3 và 4 liên quan đến Việt Nam nên dữ liệu sẽ được trích xuất từ quốc gia này. Các dữ liệu của Việt Nam như tình hình chi ngân sách, đầu tư tư nhân, tăng trưởng kinh tế... được lấy từ các báo cáo của Tổng cục Thống kê, Bộ Tài chính, Bộ Kế hoạch và Đầu tư, và các đơn vị liên quan. Nguồn cung cấp số liệu là đơn vị uy tín, đảm bảo tính đồng nhất và đáng tin cậy. Trong quá trình xử lý số liệu, ở nửa đầu giai đoạn, cả nước có 64 tỉnh/thành phố, gồm cả thành phố Hà Nội và tỉnh Hà Tây. Các địa phương này sáp nhập từ năm 2008 theo Nghị quyết 15/2008/NQ-QH12 ngày 29/5/2008 của Quốc hội khóa XII về việc điều chỉnh địa giới hành chính thành phố Hà Nội và một số tỉnh có liên quan. Do đó, trước năm 2008, số liệu của 2 địa phương này sẽ được hợp nhất và gọi chung là thành phố Hà Nội cho cả giai đoạn nghiên cứu. Các thông tin này dùng để phân tích cụ thể trường hợp Việt Nam. Tuy nhiên, một số dữ liệu của Việt Nam được các cơ quan chức năng công bố chỉ đến năm 2017, do đó để thống nhất trong phần phân tích về Việt Nam, các dữ liệu sẽ được thống kê trong giai đoạn 2000-2017.

Mặc dù báo cáo đã cố gắng thu thập đầy đủ các dữ liệu cần thiết nhưng cũng không tránh khỏi việc thiếu sót (missing) một số năm nhất định ở một số biến. Tuy nhiên, các kỹ thuật xử lý missing phù hợp đã được báo cáo sử dụng để khắc phục những vấn đề về dữ liệu, đảm bảo kết quả ước lượng là chính xác nhất. Ngoài ra các bước kiểm tra, xử lý và làm sạch dữ liệu như: thống kê mô tả, xử lý dữ liệu ngoại lai (outliers), kiểm tra phân phối chuẩn,… đã được thực hiện.

4 Số liệu về tỷ lệ tín dụng cho khu vực tư nhân của Lào bị gián đoạn trong một số năm và được bổ sung bằng tài liệu của UNDP (2016).

KẾT LUẬN CHƯƠNG 3

Chương 3 trình bày cụ thể thiết kế nghiên cứu của luận án. Theo trình tự của quy trình nghiên cứu, trên cơ sở lý thuyết và tổng quan nghiên cứu các công trình đã có, tác giả đề xuất mô hình nghiên cứu để đo lường tác động của chi tiêu công đến tăng trưởng kinh tế - phân tích từ hiệu ứng lấn át đầu tư. Mô hình được sử dụng trong luận án này là hệ phương trình, gồm 1 phương trình phản ánh các nhân tố ảnh hưởng đến chi tiêu công và 1 phương trình phản ánh tác động của chi tiêu công đến đầu tư tư nhân. Các biến số trong các phương trình được lựa chọn dựa trên cơ sở lý thuyết, tổng quan nghiên cứu và đặc trưng của các nền kinh tế mới nổi và đang phát triển. Có 14 giả thuyết nghiên cứu đã được xây dựng trong chương này, nhằm phản ánh mối quan hệ của các nhân tố có liên quan đến chi tiêu công và đầu tư tư nhân. Phương pháp phân tích định lượng bằng mô hình hồi quy 3 giai đoạn (3SLS) và phương pháp phân tích định tính được lựa chọn để tiến hành nghiên cứu nội dung của luận án này.

Như vậy, chương tiếp theo sẽ sử dụng cả 2 phương pháp phân tích định lượng và định tính, từ nhóm 14 quốc gia của mẫu quan sát đến Việt Nam. Vì thế, chương 4 có thể tương đối dài, gây mất cân đối với các phần khác trong bài.

CHƯƠNG 4

PHÂN TÍCH TÁC ĐỘNG CỦA CHI TIÊU CÔNG ĐẾN ĐẦU TƯ TƯ NHÂN Ở MỘT SỐ NỀN KINH TẾ CHÂU Á VÀ VIỆT NAM

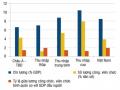

4.1. Tình hình chi tiêu công và đầu tư tư nhân ở một số nền kinh tế châu Á

4.1.1. Tình hình chi tiêu công

Tình hình chi tiêu công trong mối tương quan với GDP ở các nền kinh tế mới nổi và đang phát triển khu vực châu Á giai đoạn 2000-2018 được thể hiện ở hình sau:

%

45

40

35

30

25

20

15

10

5

Việt Nam Ấn Độ Myanmar

Philippines

Bangladesh Campuchia Mông Cổ

Thái Lan

Trung Quốc Lào

Malaysia

Indonesia Sri Lanka

Pakistan

Hình 4.1. Tỷ lệ chi tiêu công/GDP của một số nước châu Á

Nguồn: Dữ liệu WEO của IMF (2019)

Trong danh sách 14 quốc gia của mẫu quan sát, Bangladesh và Mông Cổ có xếp hạng đối lập về hoạt động chi tiêu công; tỷ lệ chi tiêu công trên GDP của Bangladesh có xu hướng thấp nhất nhóm trong khi Mông Cổ thì ngược lại. Điều này đến từ việc tốc độ tăng trưởng kinh tế của Bangladesh nhanh hơn khá nhiều so với tốc độ tăng của chi tiêu công, đặc biệt là từ những năm 2004 trở đi. Do vậy, tỷ lệ chi tiêu công/GDP của

Bangladesh có xu hướng ngày càng tăng chậm lại, cao nhất chỉ dừng lại ở 15,2% GDP (năm 2018) và thấp nhất là 11,4% GDP (năm 2000).

GDP thực tế (giá 2010)

Chi tiêu công thực tế (giá 2010)

Hình 4.2. GDP và chi tiêu công thực tế của Bangladesh (tỷ USD)

Nguồn: Dữ liệu WEO của IMF (2019)

Trong khi đó, ở chiều ngược lại, từ năm 2009 trở đi, tỷ lệ chi tiêu công/GDP ở Mông Cổ đã đột ngột tăng mạnh từ mức 26,1% GDP lên hơn 40% GDP vào năm 2013 (40,1% GDP) và đạt đỉnh ở năm 2016 (40,52% GDP) trước khi giảm còn 34,43% GDP năm 2018. Những lần đột biến về chi tiêu của chính phủ Mông Cổ thường gắn với giai đoạn trầm của nền kinh tế và sự gia tăng trong mức giá cả hàng hóa toàn cầu. Cuộc suy thoái do khủng hoảng tài chính toàn cầu khởi phát ở Mỹ đã ảnh hưởng nghiêm trọng đến kinh tế Mông Cổ từ cuối năm 2008 qua suốt năm 2009, giá cả hàng hóa sụp đổ và tăng trưởng kinh tế đảo chiều lần đầu tiên kể từ năm 1993. Sau những nỗ lực liên hệ từ phía chính phủ, khoản thứ nhất trong hai khoản tín dụng chính sách phát triển của Ngân hàng thế giới đã được cung ứng, trị giá 40 triệu USD đi kèm với các cải cách chính sách. Từ đó, chính phủ đã nỗ lực cải thiện khuôn khổ chính sách tài khóa, đặc biệt là việc hoạch định và thực thi ngân sách vốn; đồng thời bảo đảm cơ sở hạ tầng cơ bản, hướng các chính sách xã hội đến người nghèo; củng cố hệ thống tài chính, làm rõ khung chính sách liên quan đến thuế và quyền sở hữu nhà nước… Chi tiêu chính phủ cũng thay đổi, năm 2009 chỉ tăng 1 điểm % so với 2007 (là 26,1% GDP) nhưng đến 2010 đã là 31,6% GDP. Các khoản chi mạnh mẽ từ phía chính phủ đã góp phần giúp nền kinh tế quay đầu phục hồi, Mông Cổ trở thành nước có tốc độ tăng trưởng kinh tế nhanh nhất trên thế giới, năm 2011 lên tới 17% và trung bình giai đoạn 2011-2013 là 13,8%/năm.

Tuy nhiên, sự nới lỏng chính sách tài khóa lại không giúp duy trì đà tăng trưởng lâu. Từ 2014, Mông Cổ lại tiếp tục cận kề với suy thoái. Điểm đáng chú ý trong lần này là sự giảm sút của nền kinh tế xảy ra mặc dù đã có sự kích thích lớn đối với nền kinh tế nhờ vào chính sách tài khóa mở rộng đến mức thâm hụt, nợ công tăng lên. Ở thời gian này, áp lực chính trị mạnh mẽ và mong muốn giảm thiểu tác động của khủng hoảng khiến chính phủ vẫn tiếp tục giữ chi tiêu công ở mức cao, khoảng 37,5% GDP giai đoạn 2014-2016. Trong khi đó, nguồn thu ngân sách giảm mạnh từ 31% GDP năm 2011-2012 xuống 26,6% năm 2014-2015. Những khó khăn trong hoạt động tài khóa dẫn đến việc Mông Cổ phải áp dụng Chương trình cải cách kinh tế vào năm 2016 theo hướng giảm thâm hụt ngân sách, loại bỏ các khoản chi ngoài ngân sách và khôi phục niềm tin của giới đầu tư tư nhân. Nhờ vậy, tỷ lệ chi tiêu ngân sách đã có chiều giảm nhẹ xuống còn 34,43% GDP năm 2018.

Cùng xu hướng tăng nhanh như Mông Cổ là Trung Quốc. Suốt những năm 2000- 2007, chi tiêu công ở Trung Quốc chỉ từ 16% đến hơn 18% GDP; nhưng qua năm 2008 đã tăng thêm 4 điểm % thành 22,4% GDP. Trước đó, Trung Quốc đã ghi dấu một quá trình tăng trưởng dài và bền vững, nhưng vẫn không thoát khỏi những ảnh hưởng nặng nề từ cuộc suy thoái kinh tế toàn cầu, biểu hiện rõ nhất là ở hoạt động thương mại và dòng chảy vốn. Tốc độ tăng kim ngạch xuất khẩu đã bắt đầu giảm từ quý 3 năm 2008 (trước đó là hơn 20%), đến quý 4 cùng năm thì chuyển sang mức âm và chạm đáy ở quý 2 năm 2009 với mức - 22%; cho đến cuối năm 2009 tốc độ tăng kim ngạch xuất khẩu của Trung Quốc mới hồi phục lên con số dương. Vốn FDI vào Trung Quốc giảm một nửa, từ 143,1 tỷ USD năm 2007 còn 70,3 tỷ USD năm 2009, dù sau đó có hồi phục mạnh mẽ lên mức 185,7 tỷ USD năm 2010. Đứng trước tình huống này, chính phủ Trung Quốc đã tung ra gói kích thích kinh tế. Về mặt tài khóa, lợi thế từ mức nợ công thấp ban đầu và thặng dư ngân sách chính phủ lớn đã tạo ra một không gian tài khóa rộng rãi cho hoạt động chi tiêu của chính phủ. Trên cơ sở này, gói kích thích tài khóa trị giá 586 tỷ USD (4 nghìn tỷ nhân dân tệ), tương đương 12,5% GDP Trung Quốc năm 2008 đã được triển khai để giảm thiểu tác động của khủng hoảng, tiến hành trong 27 tháng. Một phần đáng kể của gói kích thích kinh tế 2008-2009 được thực hiện dưới hình thức đầu tư vào cơ sở hạ tầng, đặc biệt là trong lĩnh vực vận tải và năng lượng. Phần khác được phân bổ cho các chương trình phúc lợi xã hội và phát triển bền vững, đặc biệt là chăm sóc sức khỏe và các dự án môi trường. Trong đó, chính phủ chi khoảng 1200 tỷ nhân dân tệ; số còn lại thuộc về chính quyền địa phương và hệ thống ngân hàng.