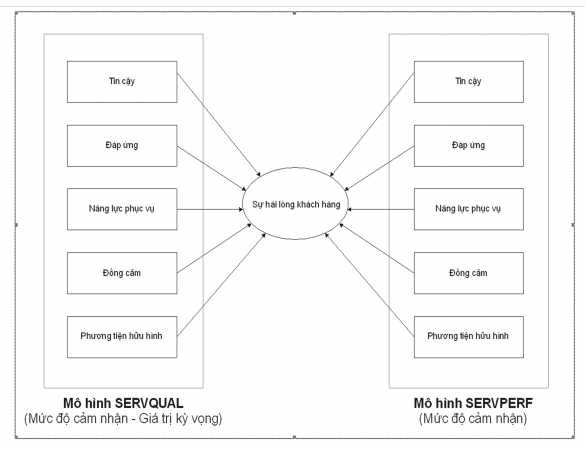

SERVPERF có những ưu điểm nhất định, các nghiên cứu về sự hài lòng của khách

hàng vẫn thường sử dụng mô hình SERVQUAL.

Thang đo SERVPERF nhằm mục đích đo lường sự cảm nhận về dịch vụ thông qua 5 thành phần chất lượng dịch vụ với từng loại hình dịch vụ và từng tính chất nghiên cứu khác nhau thì số lượng biến quan sát cũng khác nhau gồm 21 biến quan sat được thể hiện qua bảng dưới đây:

Bảng 2: Thang đo SERVPERF

Biến quan sát | |

1. Sự tin cậy (reliability): thể hiện khả năng thực hiện dịch vụ phù hợp và đúng hạn ngay lần đầu tiên | 1. Công ty XYZ hứa sẽ thực hiện điều gì đó vào khoảng thời gian đã được xác định và XYZ sẽ thực hiện. |

2. Khi bạn gặp vấn đề, công ty XYZ thể hiện sự quan tâm và chân thành trong quá trình giải quyết vấn đề đó cho bạn. | |

3. Công ty XYZ thực hiện dịch vụ đúng ngay lần đầu tiên. | |

4. Công ty XYZ cung cấp dịch vụ đúng vào thời điểm mà họ hứa sẽ thực hiện. | |

5. Công ty XYZ thông báo cho khách hàng khi nào dịch vụ sẽ được thực hiện. | |

2. Khả năng đáp ứng (responsiveness): thể hiện sự sẵn lòng của nhân viên phục vụ nhằm cung cấp dịch vụ kịp thời cho khách hàng. | 6. Nhân viên của công ty XYZ phục vụ bạn nhanh chóng và đúng hạn. |

7. Nhân viên của công ty XYZ luôn luôn sẵn sàng giúp đỡ bạn. | |

8. Nhân viên của công ty XYZ không bao giờ tỏ ra quá bận rộn để không đáp ứng yêu cầu của bạn. | |

3. Năng lực phục vụ (assurance): thể hiện trình độ chuyên môn và cách thức | 9. Hành vi nhân viên của công ty XYZ ngày càng tạo sự tin tưởng đối với bạn |

Có thể bạn quan tâm!

-

Sự hài lòng của khách hàng cá nhân đối với chất lượng dịch vụ cho vay tiêu dùng tại ngân hàng TMCP Đông Á – Chi nhánh Huế - 2

Sự hài lòng của khách hàng cá nhân đối với chất lượng dịch vụ cho vay tiêu dùng tại ngân hàng TMCP Đông Á – Chi nhánh Huế - 2 -

Tổng Quan Về Sự Hài Lòng Của Khách Hàng Cá Nhân Đối Với Chất

Tổng Quan Về Sự Hài Lòng Của Khách Hàng Cá Nhân Đối Với Chất -

Khái Niệm, Đặc Điểm, Các Thành Phần/khía Cạnh Chất Lượng Dịch Vụ

Khái Niệm, Đặc Điểm, Các Thành Phần/khía Cạnh Chất Lượng Dịch Vụ -

Một Số Mô Hình Nghiên Cứu Sự Hài Lòng Của Khách Hàng Và Đo Lường Chất

Một Số Mô Hình Nghiên Cứu Sự Hài Lòng Của Khách Hàng Và Đo Lường Chất -

Bài Học Rút Ra Cho Ngân Hàng Tmcp Đông Á – Chi Nhánh Huế:

Bài Học Rút Ra Cho Ngân Hàng Tmcp Đông Á – Chi Nhánh Huế: -

Tình Hình Nguồn Nhân Lực Của Ngân Hàng Tmcp Đông Á – Chi Nhánh Huế Giai Đoạn 2017 – 2019:

Tình Hình Nguồn Nhân Lực Của Ngân Hàng Tmcp Đông Á – Chi Nhánh Huế Giai Đoạn 2017 – 2019:

Xem toàn bộ 153 trang tài liệu này.

10. Bạn cảm thấy an toàn khi thực hiện giao dịch với công ty XYZ. | |

11. Nhân viên của công ty XYZ bao giờ cũng tỏ ra lịch sự, nhã nhặn với bạn. | |

12. Nhân viên công ty XYZ đủ kiến thức để trả lời các câu hỏi đưa ra của bạn. | |

4. Đồng cảm (empathy): Thể hiện sự quan tâm, chăm sóc đến từng cá nhân khách hàng. | 13. Công ty XYZ thể hiện sự quan tâm đến cá nhân bạn. |

14. Công ty XYZ có những nhân viên thể hiện sự quan tâm đến cá nhân bạn. | |

15. Công ty XYZ thể hiện sự chú ý đặc biệt đến những quan tâm của bạn. | |

16. Nhân viên của công ty XYZ hiểu được những nhu cầu đặc biệt của bạn. | |

5. Phương tiện hữu hình (tangibles): thể hiện qua ngoại hình, trang phục của nhân viên phục vụ, các trang thiết bị cơ sở vật chất hạ tầng để thực hiện dịch vụ. | 17. Công ty XYZ có trang thiết bị hiện đại. |

18. Cơ sở vật chất của công ty XYZ trông rất hấp dẫn. | |

19. Nhân viên của công ty XYZ có trang phục gọn gàng, lịch sự. | |

20. Các phương tiện vật chất trong hoạt động dịch vụ rất hấp dẫn tại XYZ. | |

21. Công ty XYZ có thời gian giao dịch thuận tiện. |

(Nguồn: Cronin & Taylor, 1992)

1.1.1.5. Mối quan hệ giữa chất lượng dịch vụ và sự hài lòng của khách hàng:

Mối quan hệ giữa chất lượng dịch vụ và sự hài lòng của khách hàng là chủ đề được các nhà nghiên cứu đưa ra bàn luận liên tục trong các thập kỷ qua. Nhiều nghiên cứu về sự hài lòng của khách hàng trong các ngành dịch vụ đã được thực hiện. Một số tác giả cho rằng giữa chất lượng dịch vụ và sự hài lòng của khách hàng có sự trùng khớp vì thế hai khái niệm này có thể sử dụng thay thế cho nhau.

Chất lượng dịch vụ và sự hài lòng tuy là hai khái niệm khác nhau nhưng có liên hệ chặt chẽ với nhau trong nghiên cứu về dịch vụ (Parasuraman và các cộng sự 1988). Các nghiên cứu trước đây đã cho thấy chất lượng dịch vụ là nguyên nhân dẫn đến sự thoả mãn (Cronin và Taylor, 1992; Spreng và Taylor, 1996). Lý do là chất lượng dịch vụ liên quan đến việc cung cấp dịch vụ, còn sự thoả mãn chỉ đánh giá được sau khi đã sử dụng dịch vụ.

Hài lòng của khách hàng xem như kết quả, chất lượng dịch vụ xem như là nguyên nhân, hài lòng có tính chất dự báo, mong đợi; chất lượng dịch vụ là một chuẩn lý tưởng. Sự thỏa mãn khách hàng là một khái niệm tổng quát, thể hiện sự hài lòng của họ khi tiêu dùng một dịch vụ. Trong khi đó chất lượng dịch vụ chỉ tập trung vào các thành phần cụ thể của dịch vụ (Zeithaml & Bitner, 2000). Tuy giữa chất lượng dịch vụ và sự hài lòng có mối liên hệ với nhau nhưng có ít nghiên cứu tập trung vào việc kiểm định mức độ giải thích của các thành phần chất lượng dịch vụ đối với sự hài lòng, đặc biệt đối với từng ngành dịch vụ cụ thể (Lassar và các cộng sự, 2000). Cronin and Taylor đã kiểm định mối quan hệ này và kết luận cảm nhận chất lượng dịch vụ dẫn đến sự thỏa mãn khách hàng. Các nghiên cứu đã kết luận rằng chất lượng dịch vụ là tiền đề của sự thỏa mãn (Cronin và Taylor, 1992; Spereng, 1996) và là nhân tố chủ yếu ảnh hưởng đến sự thỏa mãn (Ruyter, Bloemer, 1997).

Tóm lại, chất lượng dịch vụ là nhân tố tác động nhiều đến sự hài lòng của khách hàng. Nếu nhà cung cấp dịch vụ đem đến cho khách hàng những sản phẩm có chất lượng thỏa mãn nhu cầu của họ thì nhà mạng đó đã bước đầu làm cho khách

hàng hài lòng. Do đó, muốn nâng cao sự hài lòng khách hàng, nhà cung cấp dịch vụ

phải nâng cao chất lượng dịch vụ.

Nói cách khác, chất lượng dịch vụ và sự hài lòng của khách hàng có quan hệ chặt chẽ với nhau, trong đó chất lượng dịch vụ là cái tạo ra trước, quyết định đến sự hài lòng của khách hàng. Mối quan hệ nhân quả giữa hai yếu tố này là vấn đề then chốt trong hầu hết các nghiên cứu về sự hài lòng của khách hàng. Nếu chất lượng được cải thiện nhưng không dựa trên nhu cầu của khách hàng thì sẽ không bao giờ khách hàng thoả mãn với dịch vụ đó. Do đó, khi sử dụng dịch vụ, nếu khách hàng cảm nhận được dịch vụ có chất lượng cao thì họ sẽ thoả mãn với dịch vụ đó. Ngược lại nếu khách hàng cảm nhận dịch vụ có chất lượng thấp thì việc không hài lòng sẽ xuất hiện.

Sơ đồ 3: Mô hình nghiên cứu mối quan hệ giữa chất lượng dịch vụ với

sự hài lòng

1.1.2. Cho vay tiêu dùng và các nội dung liên quan đến hoạt động cho vay tiêu dùng của ngân hàng TMCP:

Khái niệm cho vay tiêu dùng: Cho vay tiêu dùng là hình thức cấp tín dụng trong đó ngân hàng thoả thuận để khách hàng là cá nhân hay hộ gia đình sử dụng một khoản tiền với mục đích tiêu dùng với nguyên tắc có hoàn trả cả gốc và lãi trong một thời gian nhất định.

Phân loại đối tượng hoạt động cho vay tiêu dùng:

Phân theo thu nhập:

- Những người thu nhập thấp: Nhu cầu tín dụng của nhóm người này thường hạn chế do nguồn thu nhập không đủ để thoả mãn nhu cầu đa dạng của họ. Tuy nhiên họ cũng có nhu cầu chi tiêu không khác mấy so với nhóm có thu nhập cao hơn. Do đó nếu có phương pháp phù hợp thì cũng có thể hình thành các khoản vay hợp lý tới nhóm đối tượng này.

- Những cá nhân có thu nhập trung bình: Nhu cầu tín dụng có xu hướng tăng trưởng ngày càng mạnh bởi khoản tích luỹ của nhóm này tuy ít song thu nhập trong tương lai của họ ổn định có thể chi trả cho những nhu cầu hiện tại.

- Những cá nhân có thu nhập cao: Những người này thường cần tới những khoản vay với tư cách là các khoản phụ trợ linh hoạt, trợ giúp thêm các khoản thanh toán đặc biệt khi tiền của họ đã đầu tư vào các khoản đầu tư dài hạn. Mặc dù việc vay mượn nhằm mục đích tiêu dùng của họ chỉ thể hiện một tỷ trọng nhỏ trong tổng số tài sản mà họ sở hữu nhưng lại là một món tiền lớn so với các nhóm khách hàng khác nên các ngân hàng rất quan tâm tới nhóm khách hàng này.

Phân theo tình trạng công tác:

Nhu cầu tiêu dùng của các cá nhân còn phụ thuộc rất nhiều tính chất công việc, nghề nghiệp. Xét theo khía cạnh này chúng ta có những nhóm khách hàng:

- Cán bộ công nhân viên chức.

- Những người làm công việc kinh doanh riêng.

- Những người hành nghề chuyên nghiệp (Bác sĩ, ca sĩ, tư vấn…..).

- Những người lao động tự do.

Trên thực tế, những khách hàng thuộc ba nhóm khách hàng đầu tiên có thu nhập cao và ổn định hơn so với nhóm khách hàng cuối nên nhu cầu vay tiêu dùng cũng chủ yếu phát sinh từ 3 nhóm trên.

Đặc điểm cho vay tiêu dùng:

- Quy mô các khoản vay nhỏ nhưng số lượng các khoản vay lớn

- Các khoản cho vay tiêu dùng có lãi suất “cứng nhắc”

- Các khoản vay tiêu dùng thường có độ rủi ro cao

- Cho vay tiêu dùng có chi phí khá lớn

Phân loại cho vay tiêu dùng:

Căn cứ vào mục đích vay:

- Cho vay tiêu dùng cư trú: Là các khoản cho vay nhằm tài trợ cho nhu cầu mua sắm, xây dựng hoặc cải tạo nhà cho khách hàng là các cá nhân, hộ gia đình.

- Cho vay tiêu dùng phi cư trú: Là các khoản cho vay nhằm tài trợ cho việc trang trải các chi phí như chi phí mua sắm xe cộ, đồ dùng gia đình, chi phí cho học hành, giải trí, du lịch…

Căn cứ vào phương thức hoàn trả:

- Cho vay tiêu dùng trả góp: Đây là hình thức cho vay trong đó người đi vay trả nợ (gồm cả gốc và lãi) cho ngân hàng nhiều lần, theo những kỳ hạn nhất định trong thời hạn cho vay, phương thức này thường áp dụng cho các khoản vay có giá trị lớn hoặc thu nhập từng kỳ của người đi vay không đủ để thanh toán hết một lần số nợ vay.

- Cho vay tiêu dùng phi trả góp: Đây là hình thức cho vay mà tiền vay được khách hàng thanh toán chỉ một lần khi đến hạn. Thường thì các khoản vay tiêu dùng phi trả góp được cấp cho các nhu cầu vay nhỏ và thời hạn không dài.

- Cho vay tiêu dùng tuần hoàn: Là khoản vay trong đó ngân hàng cho phép khách hàng sử dụng thẻ tín dụng hoặc ngân hàng phát hành loại séc cho phép thấu chi dựa trên số tiền trên tài khoản vãng lai. Theo phương thức này, trong thời hạn tín dụng được thoả thuận trước, căn cứ vào nhu cầu chi tiêu và thu nhập kiếm được từng kỳ, khách hàng được ngân hàng cho phép thực hiện việc vay và trả nợ nhiều kỳ một cách tuần hoàn, theo một hạn mức tín dụng.

Căn cứ vào nguồn gốc của khoản nợ:

- Cho vay tiêu dùng gián tiếp: Là hình thức cho vay trong đó ngân hàng mua các khoản nợ phát sinh do những công ty bán lẻ đã bán chịu hàng hoá hay dịch vụ cho người tiêu dùng.

- Cho vay tiêu dùng trực tiếp: Là các khoản cho vay tiêu dùng trong đó ngân hàng trực tiếp tiếp xúc và cho khách hàng vay cũng như trực tiếp thu nợ từ những người này.

Quy trình cho vay tiêu dùng cá nhân:

Quy trình cho vay tiêu dùng cá nhân sẽ bắt đầu kể từ thời điểm nhân viên tín dụng tiếp nhân hồ sơ vay vốn cho đến thời điểm tất toán, thanh lý hợp đồng tín dụng. Quy trình vay vốn sẽ có các bước cơ bản gồm 6 bước như sau:

Bước 1: Tiếp nhận hồ sơ vay vốn.

Bước 2: Thẩm định điều kiện vay tiêu dùng cá nhân.

Bước 3: Phân tích tín dụng.

Bước 4: Xét duyệt cho vay tiêu dùng cá nhân.

Bước 5: Kí kết hợp đồng và giải ngân.

Bước 6: Thu nợ và đưa ra phán quyết tín dụng mới.

Vai trò của cho vay tiêu dùng:

Xét trên phương diện người tiêu dùng:

- Cho vay tiêu dùng giải quyết mâu thuẫn giữa nhu cầu tiêu dùng hiện tại của người tiêu dùng và khả năng tích luỹ để đáp ứng nhu cầu đó. Khách hàng có nhu cầu tiêu dùng một sản phẩm hay dịch vụ nào đó ngay trong thời điểm hiện tại, nhưng tích luỹ chưa đủ để trang trải chi phí khi thoả mãn nhu cầu đó. Cho vay tiêu dùng giải quyết được vấn đề đó cho khách hàng, giúp khách hàng có thể giải quyết được ngay những nhu cầu tiêu dùng trong hiện tại mà không cần phải chờ đợi.

- Cho vay tiêu dùng giúp cải thiện đời sống dân cư, giúp họ có cuộc sống tiện nghi đầy đủ, tinh thần thoải mái, nâng cao chất lượng cuộc sống.

Xét trên phương diện Ngân hàng thương mại:

- Cho vay tiêu dùng giúp ngân hàng mở rộng thêm mối quan hệ với khách hàng. Đó là cơ sở để ngân hàng có thể cung cấp thêm nhiều sản phẩm dịch vụ khác, làm tăng thu nhập của ngân hàng. Như chúng ta đã biết, một khách hàng khi đã sử dụng một sản phẩm nào đó của một ngân hàng, nếu thấy hài lòng, họ hoàn toàn có thể sử dụng tiếp những sản phẩm dịch vụ khác của ngân hàng đó một khi có nhu cầu. Khách hàng cho vay tiêu dùng thường có số lượng lớn, do vậy khả năng mở rộng nguồn khách hàng của ngân hàng là rất cao. Thực hiện tốt cho vay tiêu dùng sẽ giúp ngân hàng có thêm được nhiều khách hàng, không chỉ ở riêng lĩnh vực tín dụng tiêu dùng mà còn ở những sản phẩm dịch vụ khác như huy động vốn, thanh toán quốc tế, bảo lãnh…

- Cho vay tiêu dùng giúp ngân hàng đa dạng hoá hoạt động kinh doanh, nhờ vậy

có thể nâng cao thu nhập và phân tán rủi ro cho ngân hàng.

Xét trên phương diện Kinh tế - Xã hội:

- Cho vay tiêu dùng có vai trò quan trọng trong việc kích cầu, tức là làm cho chi tiêu của dân cư tăng lên, nhu cầu về hàng hoá dịch vụ phục vụ cho sinh hoạt cũng tăng lên. Khi cầu về tiêu dùng tăng sẽ kích thích sản xuất phát triển, do đó góp phần thúc đẩy nền kinh tế phát triển.