được phân công phụ trách các phòng quản lý các hoạt động lớn của

Vietcombank. Nhiệm vụ chính của Ủy ban là ban hành các chính sách, chế độ hoặc đề ra các biện pháp nhằm quản lý có hiệu quả các loại hình rủi ro khác nhau trong hoạt động ngân hàng, đặc biệt là rủi ro danh mục cho vay.

Ban kiểm soát: đơn vị này được thành lập và chịu sự quản lý của Đại hội đồng cổ đông, gồm có 4 thành viên (3 người thuộc Vietcombank và 1 người của NHNN). Ban kiểm soát có trách nhiệm đưa ra các ý kiến, kiện nghị với HĐQT, BĐH về các biện pháp tăng cường kiểm soát, giảm thiểu rủi ro và đảm bảo tuân thủ Pháp luật, Điều lệ và các quy định nội bộ trong quá trình thực hiện danh mục cho vay, góp phần nâng cao chất lượng, hiệu quả thực hiện danh mục cho vay.

Các phòng ban chức năng: Các phòng quản lý công nợ, phòng chính sách tín dụng và phòng pháp chế là các đơn vị chuyên trách có nhiệm vụ hỗ

trợ

ban điều hành trong việc tổ

chức thực hiện danh mục cho vay. Đặc

biệt, trong phòng Chính sách tín dụng của Vietcombank đã hình thành bộ phận quản trị danh mục cho vay. Tuy nhiên, hoạt động của bộ phận này

còn chưa chuyên biệt và vai trò với việc quản trị toàn ngân hàng không được thể hiện rõ.

Có thể bạn quan tâm!

-

Thu Nhập Từ Hoạt Động Dịch Vụ Của Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Nam (20132018)

Thu Nhập Từ Hoạt Động Dịch Vụ Của Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Nam (20132018) -

Cơ Cấu Danh Mục Cho Vay Theo Thời Hạn Giai Đoạn 2013

Cơ Cấu Danh Mục Cho Vay Theo Thời Hạn Giai Đoạn 2013 -

Các Chỉ Tiêu Đánh Giá Danh Mục Cho Vay Của Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Nam (20132018)

Các Chỉ Tiêu Đánh Giá Danh Mục Cho Vay Của Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Nam (20132018) -

Giá Trị Nợ Bán Cho Vamc Của Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Nam

Giá Trị Nợ Bán Cho Vamc Của Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Nam -

Đánh Giá Hiệu Quả Danh Mục Cho Vay Phân Theo Ngành Kinh Tế

Đánh Giá Hiệu Quả Danh Mục Cho Vay Phân Theo Ngành Kinh Tế -

Quản trị danh mục cho vay tại ngân hàng thương mại cổ phần ngoại thương Việt Nam - 21

Quản trị danh mục cho vay tại ngân hàng thương mại cổ phần ngoại thương Việt Nam - 21

Xem toàn bộ 233 trang tài liệu này.

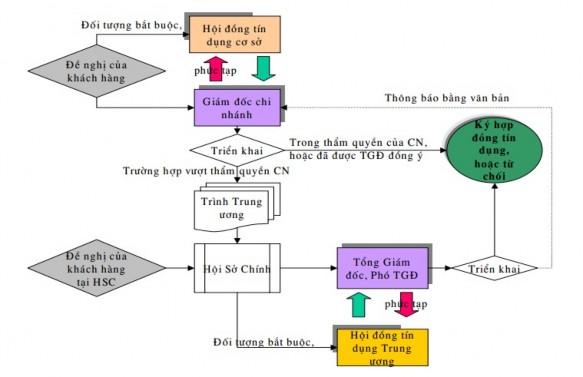

b. Tại Chi nhánh cấp I

danh mục cho vay của

Hội đồng tín dụng cơ sở:

Đơn vị

được thành lập nhằm hỗ trợ Ban

giám đốc chi nhánh trong việc thực hiện danh mục cho vay. Chủ tịch Hội đồng tín dụng cơ sở là Giám đốc chi nhánh. Phó chủ tịch Hội đồng là phó Giám đốc chi nhánh phụ trách tín dụng hoặc một phó Giám đốc khác do Chủ tịch HĐTD chỉ định. Các thành viên HĐTD là trưởng phòng tín dụng, trưởng

phòng khách hàng (nếu có) và các thành viên do Chủ

tịch HĐTD chỉ

định.

Nhiệm vụ chính của HĐTD cơ sở là xét duyệt giới hạn tín dụng, xét duyệt các khoản vay vượt mức phán quyết của Giám đốc chi nhánh hoặc các

khoản vay không vượt mức phán quyết của Giám đốc chi nhánh nhưng do phức tạp nên cần hội đồng đánh giá lại.

Các phòng ban chức năng của chi nhánh như phòng giao dịch, phòng tín dụng, phòng đầu tư dự án…trực tiếp thực hiện các khoản vay được đưa ra trong danh mục cho vay.

c. Tại Chi nhánh cấp II

Ở chi nhánh cấp II chỉ có một quan hệ khách hàng và phòng này sẽ phụ trách toàn bộ việc thực hiện danh mục cho vay ở cấp chi nhánh.

Hình 2.6. Mối quan hệ giữa Hội đồng tín dụng với Giám đốc chi nhánh, Tổng giám đốc của Vietcombank

Nguồn: [30]

2.3.3. Điều hành và giám sát thực hiện danh mục cho vay

2.3.3.1. Điều hành thực hiện danh mục cho vay

a. Hệ thống văn bản hướng dẫn

Điều hành thực hiện danh mục cho vay tại

Vietcombank chịu sự ràng

buộc và điều chỉnh của hệ thống các văn bản pháp luật và những quy chế nội bộ của ngân hàng bao gồm:

Các văn bản pháp luật

Quyết định số

652/2001/QĐNHNN ngày 17/05/2001 về

việc ban hành

quy định phương pháp tính và hạnh toán thu, trả lãi của ngân hàng nhà nước và các tổ chức tín dụng;

Quyết định số 51/2006/QĐNHNN ngày 06/10/2006 về việc huỷ bỏ điều 4 của quy định phương pháp tính và hạch toán thu, trả lãi của ngân hàng nhà

nước và các tổ chức tín dụng ban hành kèm theo quyết định số

652/2001/QĐNHNN ngày 17/5/2001;

Luật TCTD số 47/2010/QH12 ban hành ngày 16/06/2010 quy định về việc thành lập, tổ chức, hoạt động, kiểm soát đặc biệt, tổ chức lại, giải thể tổ chức tín dụng; việc thành lập, tổ chức, hoạt động của chi nhánh ngân hàng nước ngoài, văn phòng đại diện của tổ chức tín dụng nước ngoài, tổ chức nước ngoài khác có hoạt động ngân hàng;

Thông tư 02/2013/TTNHNN quy định về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý

rủi ro trong hoạt động của tổ ngoài.

chức tín dụng, chi nhánh ngân hàng nước

Thông tư số 36/2014/TTNHNN ngày 20/11/2014 quy định các giới hạn,

tỷ lệ

bảo đảm an toàn trong hoạt động của tổ

chức tín dụng, chi nhánh

ngân hàng nước ngoài. Thông tư này quy định về các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động mà các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài phải thường xuyên duy trì, bao gồm: (i) Tỷ lệ an toàn vốn tối thiểu; (ii) Giới hạn cấp tín dụng; (iii) Tỷ lệ khả năng chi trả; (iv) Tỷ lệ tối

đa của nguồn vốn ngắn hạn được sử

dụng để

cho vay trung hạn và dài

hạn; (v) Giới hạn góp vốn, mua cổ phần; (vi) Tỷ lệ dư nợ cho vay so với tổng tiền gửi.

Thông tư

41/2016/TTNHNN quy định về tỷ

lệ an toàn vốn của ngân

hàng, chi nhánh ngân hàng nước ngoài;

Luật TCTD số 17/2017/QH14 ban hành ngày 20/11/2017 sửa đổi, bổ sung một số điều của Luật Các tổ chức tín dụng số 47/2010/QH12;

Nghị quyết 42/2017/QH14 ban hành ngày 21/06/2017 về thí điểm xử lý nợ xấu của các TCTD;

Thông tư 14/2017/TTNHNN quy định phương pháp tính lãi trong hoạt

động nhận tiền gửi, cấp tín dụng giữa các tổ chức tín dụng với khách hàng;

Quy chế nội bộ của Vietcombank

Quyết định số 228/QĐNHNT.HĐQT ngày 02/10/2006 của Hội đồng

Quản trị về hàng;

việc hướng dẫn NHNT quy định về

cho vay đối với khách

Quyết định 36/QĐNHNT.CSTD ngày 28/01/2008 của Tổng giám đốc Vietcombank về ban hành Quy trình tín dụng đối với Doanh nghiệp nhỏ và vừa;

Quyết định số 246/QĐNHNT.CSTD ngày 22/07/2008 của Tổng giám

đốc Vietcombank về Quy trình tín dụng đối với khách hàng tổ chức;

Quyết định 995/QĐHĐQTCSTD ngày 16/09/2015 của HĐQT Vietcombank quy định về bảo lãnh đối với khách hàng;

Quyết định 268/HĐHĐQTCSTD ngày 08/03/2017 của HĐQT Vietcombank về ban hành quy định về cho vay đối với khách hàng;

Quyết định số 1468/QĐVCBCSTD ngày 06/10/2017 của Tổng giám đốc Vietcombank ban hành về Quy trình tín dụng đối với khách hàng bán buôn;

Quyết định 693/QĐVCBQLRRTD ngày 07/05/2018 của Tổng giám đốc Vietcombank sửa đổi, bổ sung một số điều của Quy trình tín dụng đối với khách hàng bán buôn kèm theo quyết định số 1468/QĐVCBCSTD;

Nghị

quyết số

586/NQVCBHĐQT ngày 14/12/2018 của HĐQT

Vietcombank về phê duyệt mô hình tính dụng cho khách hàng bán buôn;

b. Chính sách điều hành thực hiện danh mục cho vay

Để điều hành thực hiện danh mục cho vay, Vietcombank tiến hành

hướng dẫn hoạt động cho vay chi tiết bởi từng khoản vay đều là một thành

phần không thể thiếu tạo nên danh mục cho vay. Chính sách cho vay với

khách hàng của Vietcombank sẽ hiện thực hóa các khoản vay trên danh mục cho vay kế hoạch.

Cơ sở xây dựng chính sách

Chính sách cho vay của

Vietcombank do HĐQT của ngân hàng

phê

duyệt và ban hành; là khuôn khổ pháp lý chung hướng dẫn hoạt động cho

vay của các chi nhánh và cán bộ tín dụng. Nội dung của chính sách cho vay được soạn thảo trên cơ sở:

Quy chế về bảo đảm tiền vay do Chính phủ và NHNN Việt Nam ban hành;

Quy chế cho vay do NHNN Việt Nam ban hành;

Chiến lược, danh mục cho vay kế hoạch của ngân hàng.

Vể mặt hình thức, nội dung của chính sách cho vay được thể hiện trong

văn bản

hướng dẫn của

Vietcombank về

quy chế

cho vay đối với khách

hàng. Nội dung bản hướng dẫn này có thể sẽ được sửa đổi hoặc thay thế theo từng thời kỳ phù hợp với thực tế và quy định của NHNN.

Một số nội dung cơ bản của chính sách cho vay khách hàng

Đối tượng vay vốn

Chính sách cho vay của Vietcombank không giới hạn vào một loại đối tượng cụ thể và hạn chế việc đưa ra nhiều loại chính sách khác nhau cho

các đối tượng khác nhau. Để bảo đảm tính bình đẳng, chính sách cho vay

được áp dụng cho tất cả các đối tượng vay vốn. Khách hàng vay vốn của Vietcombank rất đa dạng, từ cá nhân đến các doanh nghiệp vừa và nhỏ hoặc các công ty, tập đoàn lớn của Nhà nước.

Nguyên tắc cho vay

Khách hàng và Vietcombank có thỏa thuận vay vốn phù hợp với quy định của pháp luật;

Sử dụng vốn vay đúng mục đích đã thoả thuận trong hợp đồng tín dụng;

Hoàn trả nợ gốc và lãi vốn vay đúng thời hạn đã thoả thuận trong hợp đồng tín dụng.

Điều kiện cho vay

Vietcombank xem xét và quyết định cho vay khi khách hàng có đủ các điều kiện:

Có năng lực pháp luật dân sự, năng lực hành vi dân sự nhiệm dân sự theo quy định của pháp luật;

Mục đích sử dụng vốn vay hợp pháp;

và chịu trách

Có khả năng tài chính bảo đảm trả nợ trong thời hạn cam kết;

Có dự án đầu tư, phương án sản xuất, kinh doanh, dịch vụ khả thi, có hiệu quả hoặc có dự án đầu tư, phương án phục vụ đời sống khả thi và phù hợp với quy định của pháp luật;

Thực hiện các quy định về bảo đảm tiền vay theo quy định của Chính phủ, của NHNN và hướng dẫn của Vietcombank

Mức cho vay

Trong chính sách cho vay, Vietcombank không quy định cố định mức

cho vay, mà giao quyền cho các giám đốc chi nhánh tự quyết định mức cho

vay căn cứ theo nhu cầu vay vốn, khả năng hoàn trả nợ của khách hàng và khả năng nguồn vốn của Vietcombank và quy định của Pháp luật.

Thời hạn cho vay

Không quy định giới hạn tối đa về thời hạn cho vay. Thời hạn cho vay được xác định căn cứ vào chu kỳ sản xuất kinh doanh, thời hạn thu hồi vốn của dự án đầu tư, khả năng trả nợ của khách hàng; khả năng nguồn vốn của ngân hàng; và thời hạn được phép kinh doanh, hoạt động của khách hàng (đối với các trường hợp hoạt động có thời hạn).

Lãi suất cho vay

Vietcombank thực hiện chính sách lãi suất cho vay linh hoạt. Hội sở chính không áp dụng biện pháp quản lý lãi suất cho vay đối với chi nhánh, mà thông qua công cụ lãi suất cho vay vốn và các hướng dẫn không mang tính bắt buộc. Các hướng dẫn này thay đổi theo từng thời kỳ và nhằm cung cấp đầy đủ thông tin về tình hình lãi suất trong toàn hệ thống cũng như trên thị trường, qua đó giúp chi nhánh chủ động đưa ra một mức lãi suất có lợi cho mình. Việc áp dụng các mức lãi suất cho từng khoản vay cụ thể do chi

nhánh và khách hàng thoả thuận. Phương thức áp dụng lãi suất cũng linh

hoạt. Các chi nhánh có quyền tự

chủ

quyết định phương thức áp dụng lãi

suất cố định hay có điều chỉnh (định kỳ, hoặc theo thông báo trên thị trường quốc tế hoặc của Vietcombank).

Bảo đảm tiền vay

Vietcombank tự

xem xét quyết định và tự

chịu trách nhiệm về

quyết

định của mình trong việc lựa chọn biện pháp bảo đảm tiền vay nhằm giảm thiểu rủi ro cho khoản vay ở mức thấp nhất. Cần lưu ý, các biện pháp bảo đảm tiền vay được xác định là các biện pháp làm tăng khả năng thu hồi vốn cho vay, chứ không phải là điều kiện đầu tiên và bắt buộc khi xem xét quyết định cho vay. Vấn đề quyết định là khả năng tự trả nợ của chính phương án, dự án vay vốn.

2.3.3.2. Giám sát thực hiện danh mục cho vay

Tại Vietcombank, giám sát thực hiện danh mục cho vay là việc kiểm

soát chặt chẽ

giai đoạn trong và sau khi cho vay, tránh tình trạng chỉ

tập

trung đánh giá khách hàng trong giai đoạn thẩm định (trước khi cho vay). Việc giám sát thực hiện danh mục cho vay giai đoạn trong và sau khi cho vay

sẽ có tác dụng: (i) Đảm bảo việc khách hàng sử dụng vốn vay đúng mục

đích như đã thoả thuận; (ii) Cập nhật thông tin thường xuyên về khách hàng, kể cả các khách hàng tốt; (iii) Phát hiện kịp thời các dấu hiệu rủi ro và áp dụng các biện pháp xử lý thích hợp.

Hoạt động giám sát thực hiện danh mục cho vay của Vietcombank bao gồm quản lý rủi ro danh mục cho vay và kiểm soát nội bộ đối với hoạt động cho vay.

a. Quản lý rủi ro danh mục cho vay

Chính sách quản lý rủi ro

Chính sách quản lý rủi ro của Vietcombank là cơ sở để ngân hàng kiểm soát rủi ro, hạn chế tối đa nguy cơ tổn thất có thể xảy ra với quan điểm chủ đạo như sau:

Không tập trung khoản vay quá cao cho 01 khách hàng, 01 ngành nghề/lĩnh vực; các nhóm khách hàng, ngành nghề/lĩnh vực có liên quan với nhau; 01 loại tiền tệ; và tại một địa bàn;

Khi quyết định cung cấp khoản vay cho một dự án lớn phải được thực hiện theo chế độ tập thể (nhiều thành viên cùng tham gia quyết định cho vay thông qua nhiều mức xét duyệt và biểu quyết hoạt động của hội đồng tín dụng), bảo đảm tính khách quan;

Áp dụng hạn mức quyết định kí kết khoản vay và/hoặc thời hạn cho vay tuỳ thuộc vào năng lực của chi nhánh.

Việc quản lý rủi ro danh mục cho vay được thực hiện dưới hình thức: