khoản thu giữa các cấp NS tỉnh Sơn La thời kỳ ổn định NS nă 2019 - 2020, nội dung nguồn thu của ngân sách huyện được phân cấp cụ thể như sau:

“a) Các hoản thu ngân sách cấp huyện hưởng 100%

- Thuế giá trị gia tăng của các đơn vị vãng lai ngoại tỉnh thực hiện trên địa bàn các huyện, huyện, thị xã.

- Lệ phí môn bài (trừ lệ phí môn bài thu từ cá nhân, hộ kinh doanh ở xã, phường, thị trấn).

- Lệ phí do các cơ quan nhà nước cấp huyện thực hiện thu; Thu tiền cho thuê mặt đất, mặt nước; Thu phí bảo vệ ôi trường đối với khai thác khoáng sản (phần ngân sách huyện hưởng).

- Các khoản thu hồi vốn của ngân sách cấp huyện đầu tư tại các tổ chức kinh tế; thu nhập từ vốn góp của ngân sách cấp huyện; Thu từ bán tài sản nhà nước do cấp huyện quản lý; Thu từ tài sản được xác lập quyền sở hữu của nhà nước do các cơ quan đơn vị, tổ chức thuộc cấp huyện xử lý, sau khi trừ đi các chi phí theo quy định của pháp luật.

- Các khoản thu phí từ hoạt động dịch vụ do các cơ quan nhà nước cấp huyện thực hiện trường hợp được khoán chi phí hoạt động thì được khấu trừ; các khoản phí thu từ các hoạt động dịch vụ do đơn vị sự nghiệp công lập cấp huyện và doanh nghiệp nhà nước do UBND cấp huyện là đại diện chủ sở hữu sau khi trừ phần được trích lại, phần còn lại thực hiện nộp ngân sách theo quy định của pháp luật về phí, lệ phí và các quy định khác có liên quan.

- Tiền thu từ xử phạt vi phạm hành chính, phạt, tịch thu hác theo quy định của pháp luật do cơ quan đơn vị thuộc cấp huyện xử lý.

- Huy động đóng góp từ các tổ chức, cá nhân để đầu tư xây dựng các công trình kết cấu hạ tầng nộp vào ngân sách cấp huyện theo quy định của pháp luật.

Có thể bạn quan tâm!

-

Chấp Hành Dự Toán Thu Ngân Sách Nhà Nước Cấp Huyện

Chấp Hành Dự Toán Thu Ngân Sách Nhà Nước Cấp Huyện -

Các Nhân Tố Ảnh Hưởng Đến Quản Lý Thu Ngân Sách Nhà Nước Cấp Huyện

Các Nhân Tố Ảnh Hưởng Đến Quản Lý Thu Ngân Sách Nhà Nước Cấp Huyện -

Bài Học Kinh Nghiệm Về Quản Lý Thu Ngân Sách Nhà Nước Đối Với Huyện Sông Mã, Tỉnh Sơn La.

Bài Học Kinh Nghiệm Về Quản Lý Thu Ngân Sách Nhà Nước Đối Với Huyện Sông Mã, Tỉnh Sơn La. -

Thực Trạng Triển Khai Các Nghiệp Vụ Quản Lý Thu Ngân Sách Nhà Nước Trên Địa Bàn Huyện

Thực Trạng Triển Khai Các Nghiệp Vụ Quản Lý Thu Ngân Sách Nhà Nước Trên Địa Bàn Huyện -

Kết Quả Chấp Hành Dự Toán Thu Nsnn Huyện Sông Mã Giai Đoạn 2018 – 2020

Kết Quả Chấp Hành Dự Toán Thu Nsnn Huyện Sông Mã Giai Đoạn 2018 – 2020 -

Kết Quả Thực Hiện Quyết Toán Thu Nsnn Huyện Sông Mã Giai Đoạn 2018 – 2020

Kết Quả Thực Hiện Quyết Toán Thu Nsnn Huyện Sông Mã Giai Đoạn 2018 – 2020

Xem toàn bộ 122 trang tài liệu này.

- Đóng góp tự nguyện của các tổ chức, cá nhân ở trong và ngoài nước cho ngân sách cấp huyện.

- Viện trợ không hoàn lại của các tổ chức quốc tế, các tổ chức khác, cá nhân ở nước ngoài trực tiếp cho cấp huyện theo quy định của pháp luật.

- Thu kết dư ngân sách cấp huyện.

2018)

- Các khoản thu hác theo quy định của pháp luật.” (HĐND tỉnh Thái Nguyên

“b) Các hoản thu được phân chia tỷ lệ phần tră (%) giữa ngân sách cấp

huyện và ngân sách các xã phường, thị trấn (gọi chung là cấp xã):

- Thuế giá trị gia tăng thuế thu nhập doanh nghiệp, thuế tiêu thụ đặc biệt, thuế tài nguyên từ khu vực ngoài quốc doanh do Chi cục Thuế quản lý thu.

- Thu tiền sử dụng đất (phần ngân sách huyện hưởng).

- Thuế thu nhập cá nhân do Chi cục Thuế quản lý thu.

- Thu lệ phí trước bạ; - Thuế sử dụng đất nông nghiệp.

- Thuế sử dụng đất phi nông nghiệp.

- Ngoài ra đối với thu từ đấu giá quyền sử dụng đất giao đất có thu tiền sử dụng đất hoặc cho thuê đất trên địa bàn xã sau hi đã trừ đi các hoản chi phí theo quy định, ngân sách huyện bố trí inh phí cho các xã để thực hiện các nội dung xây dựng nông thôn mới theo quy định tại Quyết định số 1600/QĐ-TTg ngày 16/08/2018 của Chính phủ phê duyệt Chương trình ục tiêu quốc gia xây dựng nông thôn mới giai đoạn 2018-2020.

c) Thu bổ sung cân đối, bổ sung có mục tiêu từ ngân sách cấp tỉnh.

d) Thu chuyển nguồn của ngân sách cấp huyện từ nă trước sang.” (HĐND tỉnh Sơn La 2018).

2.2.2. Thực trạng tổ chức bộ máy quản lý thu ngân sách huyện

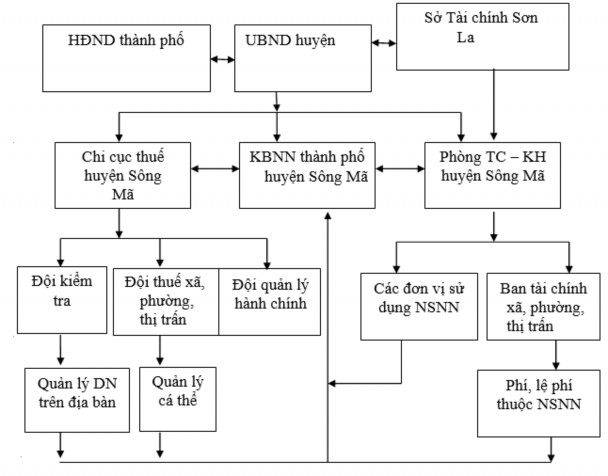

Bộ áy trong lĩnh vực quản lý ngân sách nhà nước của huyện gồ : HĐND huyện, UBND huyện, phòng Tài chính - Kế hoạch, Chi cục Thuế, Kho bạc Nhà nước.

Trong đó UBND huyện là chủ tài khoản; phòng Tài chính - Kế hoạch là cơ quan trực thuộc UBND huyện quản lý về ngân sách cấp huyện. Chi cục Thuế và KBNN huyện là cơ quan chịu sự chỉ đạo của ngành dọc Cục Thuế tỉnh và KBNN tỉnh và UBND huyện, có nhiệm vụ thu ngân sách và chi ngân sách để thực hiện nhiệm vụ của tỉnh và của huyện.

Sơ đồ 2.1. Tổ chức bộ máy quản lý ngân sách nhà nước huyện Sông Mã

(Nguồn: UBND huyện Sông Mã)

* Phòng Tài chính - Kế hoạch huyện Sông Mã

Phòng TC-KH huyện là cơ quan chuyên môn thuộc UBND huyện, có chức năng tha ưu giúp cho UBND huyện trong hoạt động quản lý nhà nước về lĩnh vực tài chính, kế hoạch đầu tư đăng ý inh doanh trên địa bàn; chịu sự chỉ đạo, quản lý trực tiếp, toàn diện của UBND huyện đồng thời chịu sự chỉ đạo, kiểm tra về chuyên môn, nghiêp vụ của Sở Tài chính tỉnh Sơn La.

Tổ chức bộ máy phòng TC-KH huyện: công tác tổ chức bộ máy hiện tại phòng TC-KH huyện Sông Mã gồm 10 biên chế, gồ 01 trưởng phòng 02 Trưởng phó phòng 07 chuyên viên. Trình độ thạc sỹ 02 người đại học 08 người. Tổ chức bộ máy quản lý của phòng được thể hiện qua sơ đồ 2.2.

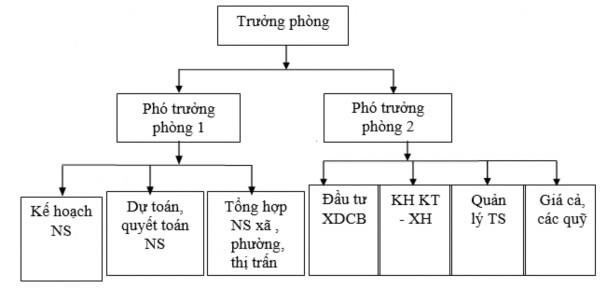

Sơ đồ 2.2. Hệ thống tổ chức phòng Tài chính - Kế hoạch huyện Sông Mã

(Nguồn: UBND huyện Sông Mã)

Nhiệm vụ và quyền hạn

Trong lĩnh vực quản lý tài chính, Phòng TC – KH được giao nhiệm vụ, quyền hạn cụ thể như sau:

- Trình Ủy ban nhân dân cấp huyện ban hành các quyết định chỉ thị; quy hoạch, kế hoạch dài hạn 5 nă và hàng nă về lĩnh vực tài chính; chương trình biện pháp tổ chức thực hiện nhiệm vụ cải cách hành chính nhà nước trong lĩnh vực tài chính thuộc trách nhiệm quản lý của Phòng.

- Trình Ủy ban nhân dân huyện dự thảo các quy hoạch tổng thể phát triển kinh tế - xã hội, kế hoạch phát triển kinh tế - xã hội 05 nă và hàng nă của huyện; đề án, chương trình phát triển kinh tế - xã hội; quy hoạch, kế hoạch dài hạn 05 nă và hàng nă về lĩnh vực tài chính; chương trình biện pháp tổ chức thực hiện nhiệm vụ cải cách hành chính nhà nước trong lĩnh vực tài chính thuộc trách nhiệm quản lý của Phòng phù hợp với quy hoạch tổng thể phát triển kinh tế - xã hội, quy hoạch ngành cấp tỉnh đã được phê duyệt; ban hành các quyết định chỉ thị văn bản hướng dẫn thực hiện cơ chế, chính sách, pháp luật và các quy định của UBND huyện.

- Tổ chức ứng dụng tiến bộ khoa học, công nghệ; xây dựng hệ thống thông tin, lưu trữ phục vụ công tác quản lý nhà nước. Hướng dẫn chuyên môn, nghiệp vụ cho cán bộ, công chức làm công tác Tài chính - Kế hoạch.

- Chủ trì, phối hợp với các cơ quan có liên quan trong quản lý công tác thu ngân sách; giá sát và đánh giá đầu tư; iểm tra việc thi hành pháp luật về kế hoạch và đầu tư trên địa bàn theo quy định của pháp luật.

- Thực hiện công tác thông tin báo cáo định kỳ và đột xuất về tình hình Tài chính - Kế hoạch với Ủy ban nhân dân huyện và Sở Tài chính, Sở kế hoạch và Đầu tư. Giúp Ủy ban nhân dân huyện giải quyết các tranh chấp, khiếu nại, tố các về Tài chính - Kế hoạch theo quy định của pháp luật.

- Quản lý cán bộ, công chức và tài chính, tài sản được giao theo quy định của pháp luật và phân công của Ủy ban nhân dân huyện.

- Thực hiện các nhiệm vụ khác về quản lý nhà nước trong lĩnh vực Tài chính

–Kế hoạch theo phân công, phân cấp hoặc ủy quyền của Ủy ban nhân dân huyện và theo quy định của pháp luật.” (Bộ Tài Chính - Bộ Nội Vụ, 2015)

a. Nhiệm vụ, quyền hạn theo quy định của pháp luật về lĩnh vực kế hoạch và đầu tư và các nhiệm vụ, quyền hạn cụ thể như sau:

- Trình Ủy ban nhân dân huyện các chương trình danh ục dự án đầu tư trên địa bàn; thẩ định và chịu trách nhiệm về dự án, kế hoạch đầu tư trên địa bàn thuộc thẩm quyền quyết định của Chủ tịch Ủy ban nhân dân huyện; thẩ định và chịu trách nhiệm về kế hoạch đấu thầu, kết quả lựa chọn nhà thầu, các dự án hoặc gói thầu thuộc thẩm quyền quyết định của Chủ tịch Ủy ban nhân dân huyện.

- Cung cấp thông tin, xúc tiến đầu tư phối hợp với các phòng chuyên môn, nghiệp vụ có liên quan tổ chức vận động các nhà đầu tư trong và ngoài nước đầu tư vào địa bàn huyện.

- Về kinh tế tập thể, kinh tế tư nhân:

+ Cấp giấy chứng nhận đăng ý inh doanh cho các tổ chức kinh tế tập thể và hộ kinh doanh cá thể trên địa bàn theo quy định của pháp luật;

+ Tổng hợp theo dõi đánh giá tình hình thực hiện các chương trình ế hoạch, cơ chế, chính sách phát triển kinh tế tập thể, kinh tế tư nhân và hoạt động của các tổ chức kinh tế tập thể, kinh tế tư nhân trên địa bàn huyện;

+ Định kỳ lập báo cáo theo hướng dẫn của Bộ Kế hoạch và Đầu tư gửi các Sở, ngành có liên quan và Sở Kế hoạch và Đầu tư để tổng hợp báo cáo Ủy ban nhân dân cấp tỉnh và Bộ Kế hoạch và Đầu tư. (Cổng thông tin điện tử Huyện Sông Mã, 2018)

b. Nhiệm vụ, quyền hạn theo quy định của pháp luật về lĩnh vực tài chính và các nhiệm vụ, quyền hạn cụ thể như sau:

- Hướng dẫn các cơ quan đơn vị dự toán thuộc huyện, Ủy ban nhân dân xã phường, xây dựng dự toán ngân sách hàng nă xây dựng trình Ủy ban nhân dân huyện dự toán ngân sách theo hướng dẫn của Sở Tài chính.

- Lập dự toán thu ngân sách nhà nước đối với những khoản thu được phân cấp quản lý, dự toán chi ngân sách huyện và tổng hợp dự toán ngân sách cấp xã phường, phương án phân bổ ngân sách huyện trình Ủy ban nhân dân huyện; lập dự toán ngân sách điểu chỉnh trong trường hợp cần thiết để trình Ủy ban nhân dân, tổ chức thực hiện dự toán ngân sách đã được quyết định.

- Hướng dẫn, kiểm tra việc quản lý tài chính, ngân sách, giá thực hiện chế độ kế toán của Ủy ban nhân dân phường xã, tài chính hợp tác xã và các cơ quan đơn vị hành chính sự nghiệp. Phối hợp với cơ quan có liên quan trong việc quản lý công tác thu ngân sách nhà nước trên địa bàn theo quy định của pháp luật.

- Thẩm tra quyết toán các dự án đầu tư do Ủy ban nhân dân huyện quản lý; thẩ định quyết toán thu chi ngân sách xã; lập quyết toán thu, chi ngân sách huyện; tổng hợp, lập báo cáo quyết toán thu ngân sách nhà nước trên địa bàn huyện và quyết toán thu, chi ngân sách huyện (bao gồm quyết toán thu, chi ngân sách cấp huyện và quyết toán thu chi ngân sách cấp xã) báo cáo Ủy ban nhân dân huyện để trình cơ quan Nhà nước có thẩm quyền phê chuẩn.

- Quản lý tài sản nhà nước tại các cơ quan hành chính đơn vị sự nghiệp thuộc cấp huyện quản lý theo quy định của Chính phủ và hướng dẫn của Bộ Tài chính. Thẩm định, trình Ủy ban nhân dân cấp huyện quyết định theo thẩm quyền việc mua sắm, thuê, thu hồi điều chuyển, thanh lý, bán, tiêu hủy tài sản nhà nước. Quản lý nguồn

inh phí được ủy quyền của cấp trên, quản lý các dịch vụ tài chính theo quy định của pháp luật.” (Cổng thông tin điện tử Huyện Sông Mã, 2018)

* Cơ chế phân cấp quản lý thu NSNN tại huyện Sông Mã

Trên cơ sở quy định của Chính phủ HĐND tỉnh Sơn La quyết định phân chia nguồn thu và phân bổ các khoản chi NSNN cấp huyện/huyện. Do đó sự phát triển của huyện Sông Mã chịu ảnh hưởng của sự phân cấp nguồn thu, phân bổ các khoản chi của HĐND tỉnh. Trong những nă qua sự rõ ràng trong phân cấp nguồn thu NSNN trên

địa bàn huyện được quy định rõ ràng, với chỉ tiêu nă sau cao hơn nă trước, góp phần thúc đẩy tăng thu cho NSNN thúc đẩy sự phát triển kinh tế của huyện.

Căn cứ vào Nghị quyết số 38/2016/NQ-HĐND ngày 08/12/2016 của HĐND Tỉnh Sơn La về phân cấp nguồn thu, nhiệm vụ chi; tỷ lệ phần tră (%) phân chia các khoản thu giữa các cấp NS tỉnh Sơn La thời ký ổn định NS nă 2017 - 2020, nội dung nguồn thu của ngân sách huyện được phân cấp cụ thể như sau:

a) Các khoản thu ngân sách cấp huyện hưởng 100%

- Thuế giá trị gia tăng của các đơn vị vãng lai ngoại tỉnh thực hiện trên địa bàn các huyện, huyện, thị xã.

- Lệ phí môn bài (trừ lệ phí môn bài thu từ cá nhân, hộ kinh doanh ở xã, phường, thị trấn).

- Lệ phí do các cơ quan nhà nước cấp huyện thực hiện thu; Thu tiền cho thuê mặt đất, mặt nước; Thu phí bảo vệ ôi trường đối với khai thác khoáng sản (phần ngân sách huyện hưởng).

- Các khoản thu hồi vốn của ngân sách cấp huyện đầu tư tại các tổ chức kinh tế; thu nhập từ vốn góp của ngân sách cấp huyện; Thu từ bán tài sản nhà nước do cấp huyện quản lý; Thu từ tài sản được xác lập quyền sở hữu của nhà nước do các cơ quan đơn vị, tổ chức thuộc cấp huyện xử lý, sau khi trừ đi các chi phí theo quy định của pháp luật.

- Các khoản thu phí từ hoạt động dịch vụ do các cơ quan nhà nước cấp huyện thực hiện trường hợp được khoán chi phí hoạt động thì được khấu trừ; các khoản phí thu từ các hoạt động dịch vụ do đơn vị sự nghiệp công lập cấp huyện và doanh nghiệp nhà nước do UBND cấp huyện làm đại diện chủ sở hữu sau khi trừ phần được trích lại, phần còn lại thực hiện nộp ngân sách theo quy định của pháp luật về phí, lệ phí và các quy định khác có liên quan.

- Tiền thu từ xử phạt vi phạm hành chính, phạt, tịch thu hác theo quy định của pháp luật do cơ quan đơn vị thuộc cấp huyện xử lý.

- Huy động đóng góp từ các tổ chức cá nhân để đầu tư xây dựng các công trình kết cấu hạ tầng nộp vào ngân sách cấp huyện theo quy định của pháp luật.

- Đóng góp tự nguyện của các tổ chức, cá nhân ở trong và ngoài nước cho ngân sách cấp huyện.

- Viện trợ không hoàn lại của các tổ chức quốc tế, các tổ chức khác, cá nhân ở nước ngoài trực tiếp cho cấp huyện theo quy định của pháp luật.

- Thu kết dư ngân sách cấp huyện.

- Các khoản thu hác theo quy định của pháp luật.” (HĐND tỉnh Sơn La, 2018) “b) Các hoản thu được phân chia tỷ lệ phần tră (%) giữa ngân sách cấp

huyện và ngân sách các xã phường, thị trấn (gọi chung là cấp xã):

- Thuế giá trị gia tăng thuế thu nhập doanh nghiệp, thuế tiêu thụ đặc biệt, thuế tài nguyên từ khu vực ngoài quốc doanh do Chi cục Thuế quản lý thu.

- Thu tiền sử dụng đất (phần ngân sách huyện hưởng).

- Thuế thu nhập cá nhân do Chi cục Thuế quản lý thu.

- Thu lệ phí trước bạ;

- Thuế sử dụng đất nông nghiệp.

- Thuế sử dụng đất phi nông nghiệp.

- Ngoài ra đối với thu từ đấu giá quyền sử dụng đất giao đất có thu tiền sử dụng đất hoặc cho thuê đất trên địa bàn xã sau hi đã trừ đi các hoản chi phí theo quy định, ngân sách huyện bố trí inh phí cho các xã để thực hiện các nội dung xây dựng nông thôn mới theo quy định tại Quyết định số 1600/QĐ-TTg ngày 16/08/2016 của Chính phủ phê duyệt Chương trình ục tiêu quốc gia xây dựng nông thôn mới giai đoạn 2016-2020.

c) Thu bổ sung cân đối, bổ sung có mục tiêu từ ngân sách cấp tỉnh.

d)Thu chuyển nguồn của ngân sách cấp huyện từ nă trước sang. (HĐND tỉnh Sơn La 2018).

Trong việc sử dụng các công cụ quản lý thu NSNN, bên cạnh các yếu tố hành lang pháp lý được quy định (Luật thuế, các Nghị định Thông tư của Chính phủ, các Bộ) thì phương thức quản lý thu NSNN hay nói cách khác là tổ chức bộ áy thu như thế nào để đảm bảo thu đúng thu đủ, thu kịp thời các khoản thu vào ngân sách nhà nước. Đối với cấp huyện là cấp tổ chức thực hiện hông được ban hành các chế độ, chính sách mà chỉ là văn bản hướng dẫn, là quyết định xử phạt hành chính. Do đó để quản lý thu NSNN có hiệu quả cần có sự phối hợp chặt chẽ giữa cơ quan tư pháp (công an, viện kiểm soát, toà án) với cơ quan hành pháp (chính quyền các xã, thị trấn, các cơ quan thu như: Thuế, Tài chính, KBNN).