= 0,65 x 0,5 x 0,45 = 0,15

Tương tự, ta cũng có:

(R1,R3) = 0,104

(R1,R4) =0,117

(R2,R3) = 0,14

(R2,R4) = 0,105

(R3,R4) = 0,18

Hiệp phương sai giữa các cặp khoản vay như sau:

=

(R1,R2) x 1) x 2) = 0,15 x 7,13 x 19,63 = 20,99

= (R1,R3) x 1) x 3) = 0,104 x 7,13 x 21,57 = 15,99

=

=

=

=

(R1,R4) x 1) x 4) = 0,117 x 7,13 x 16,03 = 13,37

(R2,R3) x 2) x 3) = 0,14 x 19,63 x 21,57 = 59,28

(R2,R4) x 2) x 4) = 0,105 x 19,63 x 16,03 = 33,04

(R3,R4) x 3) x 4) = 0,18 x 21,57 x 16,03 = 62,24

Bước 6: Tính toán xác suất chuyển hạng chung của từng cặp khoản vay

o Xác định các giới hạn chuyển hạng tín dụng

Như theo lý thuyết của mô hình Credit Metrics, việc chọn các giới hạn chuẩn là cơ sở để đưa ra xác suất chuyển hạng tín dụng tương ứng. Các giới hạn cần được chọn để thích ứng với phân phối chuẩn hóa của biến loga của giá trị khoản vay. Sau đây, các khoản vay cụ thể sẽ được xem xét:

- Đối với khoản vay A:

Thời điểm ban đầu xem xét (đầu năm 2019), khoản vay này đang có hạng tín dụng BB. Dựa vào ma trận chuyển hạng tín dụng của ngành nông, lâm, ngư nghiệp ta có bảng xác suất chuyển hạng tương ứng của khoản vay A như sau:

Bảng 4.11: Xác suất chuyển hạng tín dụng của khoản vay A

Xác suất (%) | |

AAA | 0 |

AA | 0 |

Có thể bạn quan tâm!

-

Giải Pháp Cho Các Nhtm Việt Nam Nhằm Hoàn Thiện Quản Lý Rủi Ro Danh Mục Cho Vay

Giải Pháp Cho Các Nhtm Việt Nam Nhằm Hoàn Thiện Quản Lý Rủi Ro Danh Mục Cho Vay -

Phân Phối Giá Trị Tổn Thất Của Danh Mục Cho Vay Theo Phương Pháp Firb

Phân Phối Giá Trị Tổn Thất Của Danh Mục Cho Vay Theo Phương Pháp Firb -

Lãi Suất Chiết Khấu Với Khoản Vay Cho Các Hạng Tín Dụng Khác Nhau Theo Các Kì Hạn Khác Nhau

Lãi Suất Chiết Khấu Với Khoản Vay Cho Các Hạng Tín Dụng Khác Nhau Theo Các Kì Hạn Khác Nhau -

Lộ Trình Gợi Ý Áp Dụng Các Mô Hình Đo Lường Rủi Ro Danh Mục Cho Vay Tại Các Nhtm Nhóm 2

Lộ Trình Gợi Ý Áp Dụng Các Mô Hình Đo Lường Rủi Ro Danh Mục Cho Vay Tại Các Nhtm Nhóm 2 -

Nhóm Kiến Nghị Cho Nhnn Với Tư Cách Là Cơ Quan Quản Lý, Giám Sát Hoạt Động Mua Bán Nợ

Nhóm Kiến Nghị Cho Nhnn Với Tư Cách Là Cơ Quan Quản Lý, Giám Sát Hoạt Động Mua Bán Nợ -

Quản lý rủi ro danh mục cho vay tại các ngân hàng thương mại Việt Nam - 26

Quản lý rủi ro danh mục cho vay tại các ngân hàng thương mại Việt Nam - 26

Xem toàn bộ 252 trang tài liệu này.

6,76 | |

BBB | 19,89 |

BB | 41,38 |

B | 19,89 |

CCC | 12,17 |

CC | 0 |

C | 0 |

A

Tương ứng với bảng này, bằng cách cộng dồn từ trên xuống sau đó tra bảng giá trị tới hạn chuẩn ta tính được các giới hạn chuyển hạng như sau:

Do xác suất chuyển lên hạng AAA và AA cũng như xác suất chuyển xuống hạng CC và C là bằng 0, trường hợp này ứng với giá trị rất lớn của u, vì thế quy ước giá trị giới hạn này bằng +∞.

Ta được :

ZA = 2,57 (tương ứng với giá trị tới hạn là 0,0676) Z BBB = 0,66 (tương ứng với giá trị tới hạn là 0,2665) ZBB = -0,54 (tương ứng với giá trị tới hạn là 0,6803) ZB = -2,36 (tương ứng với giá trị tới hạn là 0,8792)

- Đối với khoản vay B:

Khoản vay này ban đầu đang được xếp tại hạng CCC. Đối chiếu với ma trận chuyển hạng tín dụng của các khách hàng thuộc ngành công nghiệp ta có bảng xác suất chuyển hạng tương ứng của khoản vay này từ hạng CCC sang các hạng khác (Bảng 10 Phụ lục 5).

Tương tự như đã lập luận ở trên, ta có các giá trị giới hạn chuyển hạng tín dụng đối với khoản vay này như sau:

ZA = 1,81

ZBBB = 1,27

ZBB = 0,9

ZB = 0,43

ZCCC = -0,88

ZCC = -1,65

- Đối với khoản vay C:

Khoản vay này ban đầu đang được xếp tại hạng CCC. Đối chiếu với ma trận chuyển hạng tín dụng của các khách hàng thuộc ngành xây dựng ta có bảng xác suất chuyển hạng tương ứng của khoản vay này từ hạng CCC sang các hạng khác (Bảng 11 Phụ lục 5).

Tương tự ta cũng có các giới hạn chuyển hạng tín dụng như sau: ZAAA = 2,24

ZAA = 1,57

ZA = 1,21

ZBBB = 0,82

ZBB = -1,3

ZB = -1,6

ZCCC= -2,07 ZCC = - 2,42

- Đối với khoản vay D:

Hạng ban đầu của khoản vay này là BBB, bảng xác suất chuyển từ hạng này sang các hạng khác của khoản vay này được tính toán tương tự (Bảng 12 Phụ lục 5).

Từ đó, ta cũng xác định được: ZA = 1,23

ZBBB = -0,98

ZBB = -1,56

ZB = -1,98

ZCCC = -2,11

o Tính xác suất chuyển hạng chung của từng cặp khoản vay

Như lý thuyết đã nêu, ta có thể tính xác suất chuyển hạng chung trong thời hạn 1 năm từ cặp xếp hạng (g, m) sang hạng (h, n) bằng công thức sau:

g g m

h n

Z

Z

g m

m

P(h, n) = P(Z h1 < Ri < Z h , Z n 1 < Rj < Z n ) =

Z

Z

h 1 g

n 1 m

f (u, u', )dudu'

Trong đó: f(u,u’, ) là hàm mật độ xác suất của cặp biến loga-chuẩn hóa (Ri,Rj), được xác định dựa theo công thức:

f (u,u',

) 1

1 (u 2 2

.u.u'u'2 )

1

2

ij

ij

ij 2exp2(12) ij

Bằng các phần mềm toán học ta có thể tính được tích phân này, cụ thể trong nghiên cứu này sẽ sử dụng Mathematica 5.1 để tính tích phân 2 lớp ở trên.

- Xét cặp khoản vay A và B:

Bảng xác suất chuyển hạng chung của hai khoản vay này sẽ bao gồm xác suất chuyển hạng chung của 81 trường hợp. Với cách tính đã trình bày ở trên, hàm mật độ xác suất của hai biến loga- chuẩn hóa (R1, R2) trong trường hợp này có dạng như sau:

f (u,u', )

1 1

exp

(u 2 2

.u.u'u'2 )

21

2

12

12

12 2(12 ) 12

Thay

12

vừa tính được ở phần trước bằng 0.15 vào hàm này ta sẽ được hàm hai

biến u, u’. Từ đó tính tích phân 2 lớp trong các trường hợp bằng Mathematica 5.1, ta được bảng xác suất chuyển hạng chung của hai khoản vay này như sau:

Bảng 4.12: Xác suất chuyển hạng chung của hai khoản vay A và B29

Đơn vị: %

KV B | AAA 0 AA 0 A 3,32 BBB 6,86 BB 8,12 B 15,04 CCC 48,8 CC 14,66 | AAA AA A BBB BB B CCC CC C 0 0 6,76 19,89 41,38 18,89 12,17 0 0 |

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,54 2,45 1,35 1,56 0 0 0 0 0,58 2,15 3,01 1,44 1,23 0 0 0 0 1,89 2,46 3,72 1,92 1,56 0 0 0 0 0,14 4,17 6,81 3,78 3,12 0 0 0 0 1,23 11,39 21,65 10,25 6,58 0 0 0 0 0,05 0,07 1,18 2,45 1,05 0 0 | ||

29 Đối với các hạng mà xác suất chuyển hạng riêng của từng doanh nghiệp bằng 0 thì xác suất chuyển hạng chung cũng bằng 0.

C 3,2 | 0 0 0 0,01 0,03 0,16 0,02 0 0 |

- Xét cặp khoản vay A và C:

Thay

13

= 0,104 vào hàm mật độ xác suất tổng quát ở trên, ta sẽ được hàm mật

độ xác suất ứng với cặp biến loga-chuẩn hóa (R1, R3) tương ứng. Từ đó, tương tự như trên, ta cũng có bảng xác suất chuyển hạng tín dụng chung của cặp khoản vay A và C như sau: (Bảng 13 Phụ lục 5)

- Xét cặp khoản vay A và D

Với cách làm tương tự, ta có kết quả về xác suất chuyển hạng tín dụng của cặp khoản vay này. (Bảng 14 Phụ lục 5)

- Xét cặp khoản vay B và C

Với cách làm tương tự, ta có kết quả về xác suất chuyển hạng tín dụng của cặp khoản vay này. (Bảng 15 Phụ lục 5)

- Xét cặp khoản vay B và D:

Với cách làm tương tự, ta có kết quả về xác suất chuyển hạng tín dụng của cặp khoản vay này. (Bảng 16 Phụ lục 5)

- Xét cặp khoản vay C và D:

Với cách làm tương tự, ta có kết quả về xác suất chuyển hạng tín dụng của cặp khoản vay này. (Bảng 17 Phụ lục 5)

Bước 7 : Xác định giá trị kì vọng, phương sai của danh mục cho vay

Từ 6 bước tính toán trên ta tổng hợp được kết quả sau :

Khoản vay A | Khoản vay B | Khoản vay C | Khoản vay D | |

Giá trị gốc (triệu VNĐ) | 500 | 900 | 1000 | 1006 |

Tỷ trọng giá trị trong danh mục | 15% | 26% | 29% | 30% |

Giá trị kì vọng E(Vi) (triệu VNĐ) | 558,52 | 941,62 | 1063,64 | 1070,21 |

Phương sai(Vi) (triệu VNĐ)2 | 59,44 | 385,47 | 465,25 | 256,86 |

o Về giá trị kì vọng :

E (Rp)= 15% x 558,52+26% x 941,62+29% x 1063,64+30% x 1070,21 =

958,12 (triệu VNĐ)

o Về phương sai:

n

n1 n

p

2 = (n-2)

2

i

i1

- 2

ij

i1 j i1

= 2 (+++) - 2 (++++)

= 1906,92 (triệu VNĐ)2

Nếu ta giả sử giá trị danh mục cho vay tuân theo phân phối chuẩn thì từ đại

p

lượng 2 ở trên ta tính được VaR của danh mục tại độ tin cậy (1- theo công

thức:

VaR = E (Rp) -x(

Trong đó:( là điểm phân vị thứ của phân phối chuẩn hoá

Tuy nhiên trên thực tế giá trị danh mục cho vay sẽ không tuân theo phân phối

p

chuẩn, do vậy 2 chưa đủ chính xác để biểu thị mức độ rủi ro của danh mục. Do

vậy Credit Metrics dùng kĩ thuật mô phỏng Monte Carlo để xác định phân phối của giá trị danh mục cho vay tại kì hạn xem xét rủi ro và thực hiện việc tính toán tổn thất theo phân phối thực tế này.

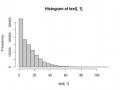

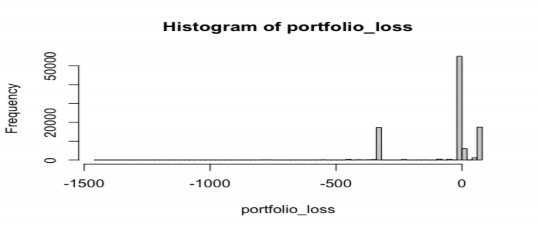

Bước 8: Mô phỏng Monte Carlo nhằm xác định phân phối của giá trị tổn thất trên danh mục cho vay

Việc thực hiện mô phỏng Monte Carlo được thực hiện trên phần mềm R với 100000 mô phỏng, với giả định về ma trận chuyển hạng tín dụng giữa các khoản vay lúc này chỉ còn phụ thuộc hạng tín dụng của khoản vay sau khi đã tính tới các yếu tố ảnh hưởng của ngành nghề như tính toán tại bước 630 và LGD của các khoản vay đều bằng 0,5. Kết quả về phân phối giá trị tổn thất trên danh mục được đưa ra như sau (Phụ lục 6):

30 Ma trận chuyển hạng tín dụng sau cùng này được tham khảo từ kết quả đưa ra của S P (2019)

Biểu đồ 4.2: Phân phối giá trị tổn thất của danh mục cho vay theo phương pháp Credit Metrics

Nguồn: Tác giả Kết quả trên cho thấy với 100000 mô phỏng thì có hơn 80000 lần danh mục cho vay trên không có tổn thất tín dụng. Với các tần suất xảy ra tổn thất tín dụng còn lại, mức tổn thất lớn nhất mà danh mục trên phải đối mặt là 480 triệu đồng với tần suất xảy ra rất nhỏ và mức tổn thất xảy ra với tần suất lớn nhất (hơn 15000 lần) là 300 triệu đồng.

Nhóm giải pháp cho các NHTM thí điểm thực hiện Basel II

Với nhóm NHTM đang thực hiện triển khai thí điểm phương pháp quản lý rủi ro tín dụng theo Basel II, kết quả khảo sát thực trạng việc áp dụng các mô hình đo lường rủi ro danh mục cho vay ở chương 2 cho thấy các NHTM này đã vận dụng một số mô hình đo lường rủi ro tín dụng hiện đại. Tuy vậy đối với các NHTM này vẫn cần thực hiện thêm nội dung về đào tạo nhân sự, nâng cao chất lượng hệ thống thông tin dữ liệu và cải tiến quy trình quản lý tín dụng để hoàn thiện hơn việc lượng hoá rủi ro danh mục cho vay với lộ trình gợi ý như sau:

Bảng 4.13: Lộ trình gợi ý về hoàn thiện đo lường rủi ro danh mục cho vay tại các NHTM nhóm 1

2021 | 2022 | 2023 | 2024 | 2025 | |

Đào tạo nhân sự chuyên sâu về quản lý rủi ro tín dụng (đào tạo nội bộ) |

Đào tạo nhân sự chuyên môn hoá cao để vận hành mô hình lượng hoá rủi ro (đào tạo nội bộ) | |||||

Thay đổi, rà soát lại quy trình tín dụng do tác động bởi việc áp dụng mô hình lượng hoá rủi ro | |||||

Nâng cấp hệ thống thông tin dữ liệu đầu vào phục vụ cho mô hình lượng hoá rủi ro |

Phối hợp với các cơ sở giáo dục, trường đại

Nguồn: Tác giả

Cụ thể về các giải pháp bao gồm:

Một là, các NHTM cần chú trọng đào tạo chất lượng cán bộ liên quan đến quản lý rủi ro tín dụng. Phần lớn các hạn chế hiện nay của NHTM về khó khăn khi triển khai các mô hình lượng hoá rủi ro hiện đại là xuất phát từ phía nhân lực của các NHTM chưa đủ trình độ để tiếp cận và vận hành mô hình trên thực tế. Như vậy trước hết bản thân các NHTM cần có chương trình đào tạo nhân sự nội bộ một cách chuyên sâu và có kế hoạch dài hạn về quản lý rủi ro tín dụng. Bên cạnh đó, các trường đại học và cơ sở đào tạo cần đổi mới theo hướng đào tạo được các cán bộ quản lý rủi ro am hiểu và có trình độ chuyên môn cao về quản lý rủi ro tín dụng theo các chuẩn mực quốc tế, có khả năng tác nghiệp và vận hành các mô hình, phương pháp quản lý rủi ro tín dụng trên thực tế.

Hai là, việc áp dụng các mô hình đánh giá rủi ro tín dụng phải gắn liền với việc thay đổi quy trình thẩm định các món vay, quản lý tín dụng trong toàn hệ thống; việc phân cấp xét duyệt phải được phân cấp theo mức độ rủi ro.

Ba là, thiết kế của hệ thống thông tin sẽ ảnh hưởng tới chất lượng đầu ra của mô hình đánh giá rủi ro tín dụng được ngân hàng lựa chọn. Vì thế, việc xây dựng hệ thống đánh giá và kiểm soát rủi ro tín dụng cần có sự phối hợp chặt chẽ giữa các cán bộ nghiệp vụ và đội ngũ tin học, các cán bộ nghiệp vụ cần có kiến thức vững