khoản vay phụ thuộc vào tương quan của khoản vay đó với một yếu tố rủi ro hệ thống nội sinh. Như vậy tương quan vỡ nợ giữa các khoản vay phụ thuộc vào tương quan của chúng đối với yếu tố rủi ro hệ thống trên.

Các bước thực hiện lượng hoá rủi ro theo phương pháp FIRB

Trước hết, yếu tố PD cần được xác định, bởi theo phương pháp này thì Basel II đề xuất các NHTM tự đo lường PD của khoản vay và hai nhân tố còn lại là EAD và LGD là do cơ quan quản lý ngân hàng đưa ra sẵn (Bandyopadhyay, 2016). Nếu ta đặt biến X là khả năng vỡ nợ của khoản vay thì cần xác định một mức ngưỡng (default threshold) mà nếu X nhỏ hơn ngưỡng này thì khoản vay sẽ bị vỡ nợ. Như vậy PD đo lường xác suất X < threshold23.

Sau đó, với mỗi kịch bản mô phỏng ngẫu nhiên về yếu tố rủi ro hệ thống nội sinh, kết hợp cùng tương quan vỡ nợ của khoản vay với yếu tố rủi ro hệ thống này24, X sẽ được tính toán và so sánh với mức ngưỡng, từ đó cho kết luận về PD.

Cuối cùng, từ kết quả về PD đã có, kết hợp với dữ liệu về EAD và LGD được đưa ra bởi cơ quan quản lý, giá trị danh mục cho vay sẽ được xác định, từ đó xác định được VAR tín dụng trên danh mục này.

Các giả định khi mô phỏng thực hiện lượng hoá rủi ro theo phương pháp FIRB

Thứ nhất, mô phỏng dựa trên giả định yếu tố rủi ro hệ thống nội sinh tuân theo phân phối chuẩn.

Thứ hai, số lượng khoản vay trong danh mục là 100 với các hạng tín dụng của từng khoản vay ngẫu nhiên thuộc các mức hạng AAA, AA, A, BBB, BB, B, CCC. Xác suất vỡ nợ với các hạng tín dụng này được đưa ra sẵn bởi S P (2019) như sau:

Bảng 4.1: Xác suất vỡ nợ theo các hạng tín dụng

Đơn vị: %

23 Mô hình One-factor Model của Vasicek (1987)

24 Được quy định sẵn bởi cơ quan quản lý

AAA | AA | A | BBB | BB | B | CCC | |

PD | 0 | 0,01 | 0,04 | 0,13 | 0,57 | 3,04 | 18,36 |

Có thể bạn quan tâm!

-

Lượng Trái Phiếu Đặc Biệt Do Vamc Phát Hành Được Nắm Giữ Tại Các Nhtm Tại 31/12/2019 (Đơn Vị: Tỷ Đồng)

Lượng Trái Phiếu Đặc Biệt Do Vamc Phát Hành Được Nắm Giữ Tại Các Nhtm Tại 31/12/2019 (Đơn Vị: Tỷ Đồng) -

Về Cơ Cấu Tổ Chức Quản Lý Rủi Ro Danh Mục Cho Vay

Về Cơ Cấu Tổ Chức Quản Lý Rủi Ro Danh Mục Cho Vay -

Giải Pháp Cho Các Nhtm Việt Nam Nhằm Hoàn Thiện Quản Lý Rủi Ro Danh Mục Cho Vay

Giải Pháp Cho Các Nhtm Việt Nam Nhằm Hoàn Thiện Quản Lý Rủi Ro Danh Mục Cho Vay -

Lãi Suất Chiết Khấu Với Khoản Vay Cho Các Hạng Tín Dụng Khác Nhau Theo Các Kì Hạn Khác Nhau

Lãi Suất Chiết Khấu Với Khoản Vay Cho Các Hạng Tín Dụng Khác Nhau Theo Các Kì Hạn Khác Nhau -

Xác Suất Chuyển Hạng Chung Của Hai Khoản Vay A Và B29

Xác Suất Chuyển Hạng Chung Của Hai Khoản Vay A Và B29 -

Lộ Trình Gợi Ý Áp Dụng Các Mô Hình Đo Lường Rủi Ro Danh Mục Cho Vay Tại Các Nhtm Nhóm 2

Lộ Trình Gợi Ý Áp Dụng Các Mô Hình Đo Lường Rủi Ro Danh Mục Cho Vay Tại Các Nhtm Nhóm 2

Xem toàn bộ 252 trang tài liệu này.

Hạng

Thứ ba, mức EAD và LGD giả định được cơ quan quản lý đưa sẵn và như nhau cho các khoản vay là EAD = 10 tỷ VND và LGD = 0,5. Giả định này vẫn đảm bảo tính thực tiễn khi các NHTM thường chia nhỏ danh mục cho vay theo các phân khúc tương đồng về đối tượng khách hàng, sản phẩm vay hay khu vực địa lý…để quản lý rủi ro tín dụng.

Thứ tư, tương quan vỡ nợ = 0,1525 được quy định sẵn bởi cơ quan quản lý và

như nhau cho mọi khoản vay trong danh mục. Với cách tiếp cận của FIRB thì giả định này cũng vẫn có tính thực tiễn, bởi các khoản vay có đặc tính tương đồng nhau sẽ có cùng sự tương quan với một yếu tố rủi ro hệ thống xác định trước.

Thứ năm, số lượng mô phỏng được thực hiện là 100000 để đảm bảo tính chính xác của kết quả đưa ra.

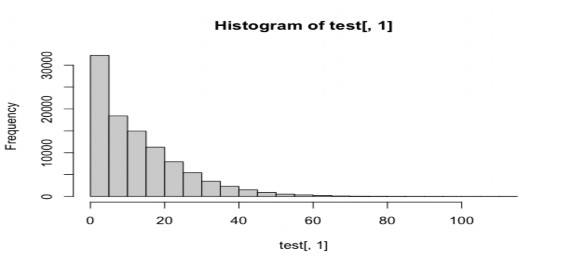

Mô phỏng đo lường rủi ro danh mục cho vay theo phương pháp FIRB Sử dụng phần mềm R trên danh mục cho vay với các giả định như trên theo các bước chạy phần mềm (Phụ lục 4) ta được kết quả về phân phối giá trị tổn thất của danh mục (C-VaR) với độ tin cậy 99,9% như sau:

25 Basel II có quy định công thức tính cho đối với các loại và quy mô khoản vay khác nhau, thông thường dao động quanh mức từ 0,12 đến 0,24

Biểu đồ 4.1: Phân phối giá trị tổn thất của danh mục cho vay theo phương pháp FIRB

Nguồn: Tác giả Như vậy danh mục gồm 100 khoản vay trên có mức tổn thất tối đa là 80 tỷ VNĐ với độ tin cậy 99,9%.

(ii) Về sử dụng phương pháp KRIs

Phương pháp chỉ số rủi ro cần dựa theo bộ dữ liệu lịch sử trên danh mục cho vay để đánh giá về mức độ rủi ro của danh mục trong tương lai. Như vậy yếu tố tiên quyết để đưa ra kết quả đánh giá rủi ro chính xác là chất lượng và độ lớn của nguồn dữ liệu sẵn có. Bên cạnh đó, NHTM cần luôn chú trọng tới cải tiến công nghệ phần mềm sử dụng trong đánh giá, đào tạo đội ngũ nhân sự thực hiện công việc đánh giá này.

(iii) Về sử dụng các phương pháp dự báo chất lượng danh mục cho vay trong tương lai

Trong bối cảnh hoạt động ngân hàng hiện đại với tính phức tạp và rủi ro gia tăng trong hoạt động tín dụng, các mô hình định lượng để đo lường và dự báo rủi ro tín dụng trên danh mục cho vay như đã đề cập tại chương 2 đã và đang bắt đầu thu hút sự chú ý của các nhà quản lý vì chúng cung cấp phương pháp xác định rủi ro tốt và cho phép quản lý rủi ro tín dụng một cách kịp thời, nhất quán, có kế hoạch. Xét một cách khái quát, các mô hình đo lường rủi ro trên danh mục cho vay nhóm này nếu được áp dụng tại các NHTM tại Việt Nam sẽ đem lại các lợi ích và tác động như sau:

Thứ nhất, các mô hình định lượng giúp xác định rủi ro danh mục cho vay toàn diện và nhất quán, đồng thời có tính dự báo cao. Các mô hình đo lường rủi ro tín dụng là công cụ quản lý rủi ro hiệu quả với khả năng nhanh chóng xác định rủi ro mà có xem xét tới cơ cấu của danh mục cho vay và đặc điểm riêng có của từng khoản vay trong danh mục.

Thứ hai, các mô hình định lượng giúp xác định rủi ro kịp thời và khách quan hơn các phương pháp khác, từ đó tăng cường sức mạnh của hệ thống quản lý rủi

ro.

Thứ ba, các mô hình định lượng đem lại cách tiếp cận linh hoạt hơn đối với quản lý rủi ro. Bởi các mô hình giúp đo lường rủi ro của danh mục cho vay của các ngân hàng trên từng cấp độ danh mục (theo nhóm ngành, theo nhóm khách hàng, theo sản phẩm….). Bên cạnh đó nếu việc áp dụng các mô hình định lượng trong đo lường rủi ro danh mục cho vay này được áp dụng nhất quán trong hệ thống các NHTM, NHNN có thể dễ dàng tổng hợp số liệu về mức độ rủi ro hiện hữu trong danh mục tín dụng toàn ngành, từ đó có biện pháp quản lý hệ thống hiệu quả hơn.

Thứ tư, việc lượng hoá rủi ro danh mục cho vay giúp nâng cao chất lượng và độ chính xác trong công tác quản lý rủi ro tín dụng nói chung, từ đó góp phần giảm thiểu rủi ro nợ xấu, nợ mất vốn trong hoạt động tín dụng tại các NHTM. Xa hơn nữa, việc áp dụng các phương pháp tiên tiến trong đo lường rủi ro tín dụng nói chung sẽ giúp các ngân hàng tại Việt Nam nâng cao khả năng cạnh tranh và tiếp cận được với các chuẩn mực quốc tế, trước mắt là chuẩn mực tại Basel II và Basel III.

Thứ năm, thông qua việc áp dụng các mô hình định lượng trong đo lường rủi ro danh mục cho vay tức là NHTM phải thu thập thông tin đầy đủ hơn, không chỉ hạn chế trong phạm vi danh mục cho vay của ngân hàng mà liên quan tới cả các xu thế của nền kinh tế - môi trường kinh doanh của các ngân hàng. Việc sử dụng các mô hình đánh giá rủi ro tín dụng đòi hỏi việc theo dõi các lãi suất thoả thuận, việc chuyển hạng tín dụng của các khách hàng và tác động qua lại giữa các ngành trong một nền kinh tế…. Điều này sẽ giúp các NHTM nhận thức sâu sắc hơn về các yếu tố cơ sở của nền kinh tế có thể làm tăng hiệu quả của việc cho vay, phát hiện các cơ hội tín dụng mới hay dự đoán tốt hơn về hiệu quả hoạt động của khách hàng vay.

Thứ sáu, việc triển khai các mô hình đánh giá rủi ro tín dụng đến tất cả các chi nhánh trong hệ thống của mỗi NHTM và đào tạo tất cả các cán bộ liên quan tới công tác tín dụng sẽ góp phần nâng cao chất lượng của đội ngũ cán bộ - yếu tố

quyết định của công tác đánh giá và quản lí rủi ro tín dụng. Hơn nữa, việc áp dụng các mô hình mới cũng đòi hỏi phải hoàn thiện, nâng cấp hệ thống công nghệ thông tin hiện tại và giúp cho hệ thống thông tin phục vụ công tác tín dụng trở nên tốt hơn.

Thứ bảy, các mô hình đánh giá rủi ro tín dụng có thể được mở rộng để tính toán hiệu quả kinh doanh có điều chỉnh theo mức độ rủi ro và do đó đóng góp vào việc phân bổ vốn hiệu quả hơn giữa các hoạt động của NHTM.

Về mặt lý luận như chương 2 của luận án đã chỉ ra, có rất nhiều mô hình định lượng để đo lường và dự báo rủi ro tín dụng trên danh mục cho vay, nhưng các mô hình được sử dụng nhiều nhất là nhóm mô hình đo lường dựa trên khung VaR (Joe Nocera, 2009). Hơn nữa, Basel II cũng khuyến khích các NHTM sử dụng theo khung VaR để đo lường rủi ro tín dụng (Basel, 2008). Trong các mô hình đo lường rủi ro cho danh mục tín dụng dựa trên khung VaR thì không thể đưa ra kết luận mô hình nào là tối ưu cho tất cả các NHTM bởi mỗi mô hình có những ưu và nhược điểm riêng. Cụ thể, mô hình KMV gặp khó khăn trong định giá trị thị trường tài sản của khách hàng vay; mô hình CreditRisk+ có thiếu sót khi bỏ qua việc thay đổi hạng tín dụng của khách hàng trong suốt quá trình vay và chỉ đánh giá năng lực trả nợ của khách hàng là cố định một lần duy nhất; mô hình Credit Portfolio View chỉ thích hợp với những khách hàng có mức độ nhạy cảm với những thay đổi của chu kỳ kinh tế, tình hình kinh tế vĩ mô; mô hình Credit Metrics yêu cầu xem xét rủi ro tín dụng toàn diện không chỉ xác suất vỡ nợ mà còn xác suất thay đổi hạng tín nhiệm. Như vậy, các NHTM sẽ tự vận dụng mô hình phù hợp nhất với mình trong năng lực hiện tại về tài chính, nhân lực, công nghệ, quy mô, tính phức tạp trong các sản phẩm tín dụng, mức độ rủi ro tín dụng của mình…

Theo tác giả, so với các mô hình khác, mô hình Credit Metrics có khả năng áp dụng trong điều kiện tại các NHTM Việt Nam tốt hơn vì dựa theo khảo sát được thực hiện tại luận án này thì hiện nay các NHTM Việt Nam chưa có các thống kê đầy đủ và tin cậy về các chỉ số ngành, các chỉ số vĩ mô để áp dụng các mô

hình còn lại. Hơn nữa, mô hình Credit Metrics được thiết kế tập trung chủ yếu để lượng hoá rủi ro cho cấp độ danh mục cho vay chứ không phải từng khoản vay cá biệt và xem xét rủi ro tín dụng một cách khá toàn diện.

Dưới đây, tác giả sẽ tiến hành mô phỏng việc thực hiện đo lường rủi ro danh mục cho vay tại NHTM theo phương pháp Credit Metrics như sau:

Các giả thiết của phương pháp

Để tính toán được rủi ro tín dụng của danh mục cho vay thì mô hình Credit Metrics cần những giả thiết sau để đảm bảo tính hợp lý của mô hình:

o Giả thiết 1: Các khoản vay ở cùng hạng tín dụng có xác suất chuyển hạng giống nhau.

Thực tế mỗi khoản vay dù có hạng tín dụng hiện tại giống nhau, nhưng xác suất vỡ nợ (PD) với mỗi khoản vay là khác nhau do có sự khác biệt về bản chất (đối tượng vay, kì hạn, hình thức vay…). Do vậy, xác suất từng khoản vay chuyển hạng tín dụng (nâng hạng, xuống hạng hoặc giữ nguyên hạng) là khác nhau giữa các khoản vay này. Tuy nhiên giả thiết này hàm ý các khoản vay trong cùng một hạng tín dụng thì có PD như nhau, do vậy xác suất để các khoản vay này thay đổi chất lượng tín dụng là như nhau.

o Giả thiết 2: Rủi ro của khách hàng vay chịu tác động của rủi ro của các ngành mà người vay tham gia cộng với rủi ro riêng của bản thân khách hàng. Như vậy sự thay đổi giá trị tài sản của khách hàng được lí giải bằng sự thay đổi của các yếu tố rủi ro hệ thống thể hiện qua các chỉ số cụ thể của từng ngành và bằng các yếu tố rủi ro riêng của từng khách hàng vay.

o Giả thiết 3: Độ biến động trong giá trị vốn chủ sở hữu của khách hàng vay có thể được xem như là ước lượng gần đúng của độ biến động giá trị tài sản của khách hàng.

Theo nguyên tắc kế toán ta có:

A= E + L

Trong đó: A, E và L lần lượt đại diện cho giá trị tài sản, vốn chủ sở hữu và nợ phải trả của khách hàng.

Vì các khoản nợ phải trả sẽ được tính toán và hoàn trả theo giá trị ghi sổ, tức gần như không chịu các biến động thị trường, do vậy từ phép tính cân bằng trên ta có được độ biến động trong giá trị của A gần chính bằng độ biến động trong giá trị của L.

o Giả thiết 4: Kì hạn xem xét rủi ro tín dụng là một năm mặc dù vẫn có thể dùng một kì hạn khác. Theo giả thiết này thì kết quả của mô hình là VaR - đại lượng đặc trưng cho rủi ro của từng khoản vay và của cả danh mục cho vay - sẽ được hiểu là dành cho kì hạn một năm tiếp theo.

Mô phỏng đo lường rủi ro danh mục cho vay bằng mô hình Credit Metrics

Dưới đây tác giả sẽ mô phỏng việc tính toán VaR tín dụng theo mô hình Credit Metrics đối với danh mục cho vay được giả định. Trên thực tế, với số lượng khoản vay trong danh mục cho vay của NHTM là rất lớn nên cần phải có một phần mềm tính toán chuyên dụng mới có thể thực hiện được.

Giả sử danh mục cho vay của NHTM gồm bốn khoản vay được kí hiệu A, B, C, D có khách hàng vay thuộc bốn nhóm ngành khác nhau như sau:

- Khoản vay A: thuộc ngành nông lâm ngư nghiệp

- Khoản vay B: thuộc ngành công nghiệp

- Khoản vay C: thuộc ngành xây dựng

- Khoản vay D: thuộc ngành thương mại dịch vụ

Về mặt thời gian, ta sẽ thực hiện các tính toán với thời kì gốc là đầu năm 2019 và cuối kì xem xét là đầu năm 2020. Các thông tin về đặc tính riêng và hạng tín dụng của từng khoản vay được giả định là chiết xuất từ hệ thống nội bộ của NHTM và trung tâm thông tin tín dụng CIC.

Bước 1: Xác định đặc trưng cơ bản của danh mục cho vay của ngân hàng

Bảng 4.2: Mô tả các khoản vay trong danh mục

Khoản vay A | Khoản vay B | Khoản vay C | Khoản vay D | |

Hạng ban đầu (đầu năm 2019) | BB | CCC | BB | BBB |

Giá trị gốc (triệu VNĐ) | 500 | 900 | 1000 | 1006 |

Lãi suất (%/năm) | 12 | 14 | 12,75 | 11,5 |

Kì hạn (năm) | 3 | 4 | 5 | 4 |

Giá trị gốc là giá trị món vay có thể phát sinh vào bất cứ thời gian nào trong năm 2019, tuy nhiên tác giả chỉ tính tới những món vay phát sinh từ đầu năm 2019 để thuận tiện cho việc tính toán theo đúng khung thời gian nghiên cứu. Trong thực tế, điều này hoàn toàn phù hợp vì khi xét danh mục cho vay của ngân hàng vào một thời điểm thì ta cũng chỉ xét dư nợ cho vay tại thời điểm đó. Bên cạnh đó, ta cũng giả thiết rằng phương thức tính lãi và gốc của ngân hàng như sau: lãi trả hàng năm, gốc trả vào thời điểm đáo hạn của khoản vay.

Bước 2: Xác định lãi suất chiết khấu cho các khoản vay ứng với các kì hạn và hạng tín dụng khác nhau của các khoản vay

Hiện nay trong hoạt động tín dụng, các NHTM luôn có một khung lãi suất định trước do ngân hàng lập ra mang tính chất tham chiếu chung cho các khoản vay. Khung này được lập ra dựa trên sự tổng hợp của nhiều yếu tố, trong đó yếu tố quan trọng nhất là sự thoả thuận giữa ngân hàng với khách hàng vay. Xét một cách tổng quát, đối với những khoản vay có hạng tín dụng khác nhau và có kì hạn khác nhau thì khung lãi suất đặt ra cũng khác nhau. Còn trong trường hợp xét duyệt từng món vay cụ thể, cán bộ tín dụng sẽ sử dụng khung lãi suất thoả thuận trước này mang tính chất tham chiếu, kết hợp với các yếu tố khác để đưa ra mức lãi suất cho vay phù hợp. Mức lãi suất cho vay với các hạng tín dụng và kì hạn này chính là mức lãi suất chiết khấu dùng để xác định giá trị của khoản vay. Giả sử NHTM giả định có bảng lãi suất chiết khấu như sau: