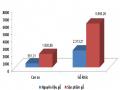

166 | 252 | 588 | 695 | 425,25 | 61,17 | |

Lợi nhuận các ngành khác | 85 | 89 | 95 | 44 | 78,25 | - 19,71 |

Tỷ suất Lợi Nhuận/Vốn (%) | 5,34 | 11,3 | 10,92 | 10,63 | 9,5475 | 21,55 |

Tỷ suất Lợi Nhuận / Doanh Thu (%) | 15,4 | 19,3 | 19,24 | 17,20 | 17,92 | 3,75 |

Nộp ngân sách | 1.150 | 1.707 | 2.650 | 3.000 | 2.126,75 | 37,66 |

Có thể bạn quan tâm!

-

Các Doanh Nghiệp Tham Gia Chế Biến Sản Phẩm Cao Su Công Nghiệp Tại Việt Nam Được Khảo Sát Năm 2016

Các Doanh Nghiệp Tham Gia Chế Biến Sản Phẩm Cao Su Công Nghiệp Tại Việt Nam Được Khảo Sát Năm 2016 -

Tình Hình Xuất Khẩu Sản Phẩm Từ Cao Su Năm 2018 Theo Thị Trường

Tình Hình Xuất Khẩu Sản Phẩm Từ Cao Su Năm 2018 Theo Thị Trường -

Tổng Hợp Đầu Tư Hạ Tầng Sản Xuất, Xã Hội Của Vrg Từ 2011 - 2018

Tổng Hợp Đầu Tư Hạ Tầng Sản Xuất, Xã Hội Của Vrg Từ 2011 - 2018 -

Định Hướng Và Giải Pháp Phát Triển Ngành Cao Su Trong Quá Trình Cnh, Hđh Nông Nghiệp, Nông Thôn Việt Nam Đến Năm 2030

Định Hướng Và Giải Pháp Phát Triển Ngành Cao Su Trong Quá Trình Cnh, Hđh Nông Nghiệp, Nông Thôn Việt Nam Đến Năm 2030 -

Giải Pháp Phát Triển Ngành Cao Su Việt Nam Trong Quá Trình Cnh, Hđh Nông Nghiệp Nông Thôn Đến Năm 2030

Giải Pháp Phát Triển Ngành Cao Su Việt Nam Trong Quá Trình Cnh, Hđh Nông Nghiệp Nông Thôn Đến Năm 2030 -

Giải Pháp Chuyển Đổi Số Để Tăng Cường Hiệu Quả Chuỗi Cung Ứng Ngành Cao Su Hướng Đến Phát Triển Bền Vững

Giải Pháp Chuyển Đổi Số Để Tăng Cường Hiệu Quả Chuỗi Cung Ứng Ngành Cao Su Hướng Đến Phát Triển Bền Vững

Xem toàn bộ 224 trang tài liệu này.

Nguồn: Tác giả tổng hợp theo báo cáo của VRG

3.9. ĐÁNH GIÁ CHUNG SỰ PHÁT TRIỂN CỦA NGÀNH CAO SU VIỆT NAM

3.9.1. Nhưng thành tựu đã đạt được

Ngành cao su có tốc độ phát triển nhanh, hiện đứng thứ nhất về năng suất, thứ ba thế giới về sản lượng và số lượng, xuất khẩu cao su đã trở thành một trong những mặt hàng xuất khẩu chủ lực của Việt Nam.

3.9.1.1. Ngành cao su Việt Nam đã có bước tiến vượt bậc về qui mô vườn cây với diện tích, năng suất, sản lượng không ngừng tăng lên trong quá trình đa dạng hóa loại hình trồng cao su kết hợp phát triển cao su đại điền với tiểu điền

Trong giai đoạn 2005 đến 2019, diện tích cao su tăng từ 482.700 ha lên đến

941.300 ha, diên tích thu hoạch và sản lượng cao su cũng tăng lên nhanh chóng, ước đạt 1.137.700 tấn, ứng với năng suất đạt 1.668 kg/ ha. Tập đoàn Công nghiệp Cao su Việt Nam là DN có qui mô sản xuất cao su đại điền (CSĐĐ) lớn nhất với

293.300 hec-ta trong nước và sản lượng là 277.300 tấn năm (chưa tính số lượng mủ thu mua từ các hộ tiểu điền khoảng 60-75 ngàn tấn/năm). Từ sau 1992, với chính sách khuyến khích phát triển cao su, cao su tiểu điền (CSTĐ) đã phát triển rất nhanh. Ở Đông Nam bộ cao su tiểu điền phát triển phần lớn bằng nguồn vốn gia đình, ở Tây Nguyên và miền Trung thông qua các dự án trồng rừng theo Quyết định 327 và Dự án đa dạng hóa nông nghiệp. Số lượng DN tư nhân trồng cao su với quy mô lớn cũng tăng nhanh với quy mô vài trăm đến vài ngàn hec-ta ở mỗi đơn vị. Hiện diện tích CSTĐ đã chiếm đến 51,1% và đại điền là 48,9% (VRA, 2020).

3.9.1.2. Ngành cao su Việt Nam đã chuyển đổi cơ cấu thành phần kinh tế không chỉ có doanh nghiệp nhà nước mà còn thu hút được thành phần doanh nghiệp tư nhân và doanh nghiệp FDI

Trong 391.500 héc-ta trên tổng diện tích 474.652 héc-ta CSĐĐ có 159 DN, gồm 60 DN nhà nước, 95 DN tư nhân và 4 DN nước ngoài (Foreign Direct Investment) tham gia trồng cao su với khoảng 106.000 lao động. Trong đó DN nhà nước chiếm 88% diện tích, 94, 6% lao động. DN tư nhân chiếm 11,7% diện tích, 5% lao động. DN nước ngoài chiếm 0,3% diện tích, 0,4% lao động.

Về chế biến sâu (sản phẩm cao su công nghiệp), theo số liệu khảo sát của Tổng cục Thống kê năm 2017 có 456 đơn vị tham gia, với số lượng lao động lên tới trên 61.701 người. Trong đó, số đơn vị DN tư nhân chiếm khoảng 70,4% nhưng số lượng lao động chỉ chiếm 23%, trong khi số đơn vị khối DN nước ngoài chỉ chiếm 27% nhưng chiếm gần 61% về số lao động. Khối DN nhà nước chiếm 2% về số đơn vị và 16% về số lao động. Sự đa dạng hóa các thành phần kinh tế tuy chỉ có kết quả bước đầu nhưng có ý nghĩa KT-XH sâu sắc giúp thu hút thêm nguồn vốn, kỹ thuật, quản lý và nâng cao khả năng cạnh tranh trong nội bộ ngành trở thành động lực mới để phát triển.

3.9.1.3. Trong quá trình phát triển, đa dạng hóa thành phẩm, nâng cao thêm giá trị gia tăng và năng lực cạnh tranh của ngành là xu hướng chuyển dịch của khâu chế biến cao su

Hầu hết các DN trồng cao su của nhà nước đều có nhà máy để tự sơ chế mủ cao su. Hiện nay, Việt Nam có tổng số có 197 nhà máy chế biến, với công suất thiết kế khoảng hơn 1,3 triệu tấn mủ khô/năm.Trong đó, số DN tư nhân chiếm 57,8%; số DN nhà nước chiếm 40,2%; số DN nước ngoài chiếm 1,5% và hợp tác xã chiếm 0,5%.

Bên cạnh những nhà máy sơ chế nguyên liệu cao su, đã có một số nhà máy chế biến sâu sản xuất sản phẩm như lốp xe, găng tay, chỉ thun, bong bóng… được hình thành trong thời gian gần đây, tạo thêm việc làm, nâng cao trình độ tay nghề, kiến thức cho người lao động, gia tăng giá trị sản phẩm ngành cao su và thúc đẩy CNH, HĐH nông nghiệp, nông thôn. Đến nay, Tập đoàn Công nghiệp Cao su Việt Nam

(VRG) đã thành lập hoặc liên kết thành lập được 12 khu công nghiệp ở miền Nam và miền Bắc, tạo thuận lợi cho những DN có nguồn nguyên liệu cao su tại chỗ để chế biến sản phẩm cao su. Theo báo cáo của VRG, tử năm 2011, VRG đã đầu tư xây dựng các khu công nghiệp, trong đó, có 11 khu công nghiệp trong vùng trồng cao su ở Đông Nam bộ với tổng diện tích quy hoạch khoảng 5.800 ha, đến cuối năm 2017, đã cho thuê được 4.060 ha, đạt 70%.

Lĩnh vực khai thác gỗ cao su đạt những kết quả rất tích cực. Gỗ cao su đã đóng góp 24,2% tổng kim ngạch xuất khẩu ngành gỗ Việt Nam. Xuất khẩu gỗ cao su sơ chế chiếm 19,2% và các sản phẩm đồ gỗ cao su là 26,2% trong xuất khẩu gỗ sơ chế và sản phẩm gỗ của cả nước.

3.9.1.4. Ngành cao su Việt Nam đã và đang hội nhập sâu rộng với thị trường thế giới thông qua việc không ngừng nâng cao khả năng xuất khẩu các loại sản phẩm cao su

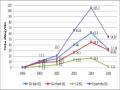

Việt Nam là quốc gia sản xuất cao su lớn thứ 3 trên thế giới, chỉ sau Thái Lan và In-đô-nê-xi-a. Lượng cung cao su từ Việt Nam chiếm khoảng 11,7 % trong tổng nguồn cung cao su trên thế giới. Xuất khẩu cao su của Việt Nam ra thị trường nước ngoài trong năm 2019 tăng 8,79% về lượng và 10% về kim ngạch so với năm 2018, đạt 1,7 triệu tấn và 2,3 tỉ USD. Đỉnh cao là năm 2011, với giá cao su 3.961 USD/tấn, lượng giá trị thu về từ xuất khẩu cao su hơn 3,2 tỉ USD.

Cao su Việt Nam xuất khẩu đến hơn 40 quốc gia, Trung Quốc, Ấn độ, Mã Lai, Hàn Quốc, Đức là những thị trường tiêu thụ cao su lớn của Việt Nam. Năm 2019 khoảng 68,3% lượng cao su xuất khẩu của đi vào thị trường Trung Quốc, khoảng 7,4% vào thị trường Ấn Độ, các thị trường Mã Lai, Hàn Quốc, Đức… chiếm khoảng từ 2 - 3% mỗi thị trường.

Xuất khẩu sản phẩm cao su công nghiệp từng bước có sự phát triển đáng kể. Từ là một nước tiêu thụ cao su khoảng 140.000 tấn năm 2010, hiện đã tiêu thụ hơn

200.000 tấn, tăng khoảng 1,5 lần. Giá trị xuất khẩu sản phẩm công nghiệp cao su đạt 380 triệu đô-la năm 2010 đã tăng 6,31 lần, đạt đến hơn 2,4 tỷ USD năm 2019 (tăng 7,8% so với 2,32 tỷ USD năm 2018). Hai nhóm sản phẩm có kim ngạch xuất khẩu cao nhất năm 2019 là lốp xe, đạt 1,199 tỷ USD (năm 2018: 1,043 tỷ USD) và

linh kiện cao su kỹ thuật là 457,7 triệu USD (năm 2018: 498,4 triệu USD) chiếm 49% và 19,9 % kim ngạch xuất khẩu sản phẩm công nghiệp cao su năm 2019.

Kim ngạch xuất khẩu sản phẩm gỗ cao su năm 2019 tiếp tục chiếm tỷ trọng cao hơn gỗ cao su sơ chế, đạt 1,83 tỷ USD tăng 10,6% so với 2018, chiếm 76,9% tổng kim ngạch. Gỗ cao su sơ chế đạt 551,21 triệu USD, chiếm 23,1% tổng kim ngạch, tăng 10,1% so với năm 2018 (VRA, 2020).

3.9.2. Những hạn chế

3.9.2.1. Sự phát triển của cây cao su chưa phù hợp với nhu cầu có giới hạn của thị trường, sản xuất không theo qui hoạch, hiệu quả thấp

Trong thời gian gần đây, Chính phủ các nước sản xuất cao su cao su đang có những nỗ lực kiểm soát lượng cung, nhằm hạn chế sự tụt giảm về giá do dư cung. Tuy nhiên theo kết quả khảo sát thực địa ở Việt Nam cho thấy, diện tích trồng cao su giảm chỉ ở khu vực CSĐĐ; diện tích và sản lượng CSTĐ vẫn tiếp tục tăng và kéo theo sự gia tăng về sản lượng ở quy mô quốc gia. Khuyến cáo của các cơ quan quản lý nhà nước và Hiệp hội ngành hàng về thông tin thị trường, sản lượng, giá cả, cung cầu thị trường cao su, về vấn đề hạn chế lượng cung v.v…có tác dụng đối với các DN cao su đại điền, nhưng rất hạn chế đối với khu vực hộ tiểu điền. Sản lượng CSTĐ vẫn tiếp tục gia tăng nhanh, thậm chí ở cả những vùng không phù hợp với cây cao su đã ảnh hưởng nghiêm trọng đến doanh thu lợi nhuận của các hộ tiểu điền cao su. Ngoài ra, một số diện tích vườn cây cao su già cỗi và vườn cây kém hiệu quả nhưng vẫn chưa được thanh lý trồng lại.

3.9.2.2. Cơ cấu sản phẩm cao su chưa đa dạng, chưa được chế biến sâu

Sản phẩm cao su Việt Nam hiện chủ yếu là sản phẩm thô, chưa được chế biến sâu, kéo dài tình trạng “thiếu và yếu” của sản xuất cao su trong nước.

Mặt hàng xuất khẩu chủ yếu là cao su bán thành phẩm, nhưng cơ cấu chủng loại và chất lượng sản phẩm vẫn chưa đáp ứng được đầy đủ các yêu cầu kỹ thuật của các DN chế biến sản phẩm công nghiệp cao su cả trong nước và nước ngoài. Trong khâu chế biến sản phẩm cao su, các DN tư nhân chiếm số lượng trên 70% trong tổng số DN tham gia, nhưng phần lớn các DN này có quy mô nhỏ, công nghệ

còn lạc hậu so với các DN nước ngoài. Trong tương lai, nếu phải cạnh tranh về chất lượng hàng hóa thì các DN cao su Việt Nam sẽ khó giành được thị phần.

3.9.2.3. Sản phẩm cao su Việt Nam chưa có thương hiệu, chưa tạo được khả năng cạnh tranh cao trên thị trường quốc tế

Theo ý kiến các chuyên gia, việc quảng bá mở rộng thị trường tiêu thụ sản phẩm các loại của ngành cao su Việt Nam còn nhiều hạn chế. Nổi bật lên dù là một trong ba quốc gia có sản lượng và số lượng cao su xuất khẩu lớn nhất của thế giới song thương hiệu và chất lượng cao su Việt Nam vẫn còn nhiều vấn đề phải đối mặt. Hiện vẫn chưa có cơ quan quản lý nhà nước chuyên trách kiểm tra chất lượng cao su và nguyên liệu mủ cao su đầu vào, đầu ra. Theo kết quả khảo sát thực địa cho thấy, tình trạng chất lượng cao su không đồng đều còn xuất phát từ một số hiện tượng như pha trộn tạp chất vào trong mủ. Chất lượng cao su không đồng đều ảnh hưởng đến uy tín, thương hiệu cao su Việt Nam làm cho giá bán cao su của Việt Nam thấp hơn so với giá bán các mặt hàng cùng chủng loại từ các quốc gia khác.

Sản phẩm của ngành cao su hiện chủ yếu xuất khẩu vì vậy việc quản lý chất lượng, là hết sức quan trọng. Nhưng các DN của Việt Nam chưa thực sự chú trọng, tuân thủ về vấn đề này, đặc biệt là các hộ CSTĐ, các DN tư nhân nhỏ. Do đó trong hoàn cảnh hiện nay, việc nâng cao chất lượng các sản phẩm của ngành cao su và tuân thủ các tiêu chuẩn trong nước và quốc tế một cách nghiêm ngặt để xây dựng hình ảnh, thương hiệu cao su Việt Nam là việc cấp bách, cần phải được nghiêm túc thực hiện.

3.9.3. Nguyên nhân những hạn chế

3.9.3.1. Công tác quy hoạch và quản lý diện tích cao su chưa kiểm soát được sự phát triển qui mô sản xuất phù hợp với nhu cầu thị trường

Vấn đề quy hoạch còn nhiều bất cập, đây cũng là tình trạng phổ biến của nông nghiệp Việt Nam nói chung và ngành cao su nói riêng. Theo ý kiến các chuyên gia, việc quy hoạch và quản lý diện tích cây cao su chưa chặt chẽ, thiếu căn cứ khoa học, nặng về tự phát. Chưa xuất phát từ nhu cầu của thị trường, chiến lược dự báo trung hạn và dài hạn chưa tốt nên dẫn đến tình trạng giá cả cao su thiếu tính ổn định, thu nhập của người trồng cây cao su chưa đảm bảo.

3.9.3.2. Hệ thống quản lý chất lượng cao su chưa chặt chẽ và đồng bộ

Việt Nam hiện chưa có cơ quan quản lý nhà nước chuyên ngành cao su, chưa có tiêu chuẩn quốc gia đối với cao su nguyên liệu đầu vào, chỉ có tiêu chuẩn quốc gia cao su đầu ra, nên chưa có cơ sở pháp lý để ngăn chặn việc pha trộn tạp chất vào nguyên liệu, gây ảnh hưởng đến chất lượng chế biến cao su. Ngoài ra, vấn đề đảm bảo chất lượng các chủng loại cao su theo tiêu chuẩn quốc tế chỉ mới được quan tâm đầu tư ở một số DN quy mô lớn và các DN nhà nước.

3.9.3.3. Giá cao su giảm liên tục, điều kiện thời tiết khí hậu không thuận lợi

Giá xuất khẩu cao su bình quân của Việt Nam năm 2019 là 1.353 USD/tấn chỉ còn bằng 48,4% giá của năm 2012 (2.795USD/tấn) và bằng 34,1% giá cao su 2011 (3961 USD/tấn). Trên sàn TOCOM (Nhật Bản), giá cao su giao tháng 11/2019 ngày 12/10/2019 giảm 0,1% xuống 154,5 yen/kg; tương đương khoảng hơn 34.000 đồng/kg. Theo xu hướng đó, trong tháng 9/2019, tại Đăk Lăk, giá thu mua mủ cao su nước tại vườn và nhà máy đạt lần lượt 245 đồng/độ TSC (total solid content) và 250 đồng/độ TSC, giảm tới 25 đồng/độ TSC so với cuối tháng 8/2019.

Tỷ trọng cao su già cỗi hiện đang ở mức cao dẫn đến năng suất vườn cây khai thác sụt giảm ở vùng trồng truyền thống. Bên cạnh đó, sản lượng vườn cây cũng sụt giảm đáng kể do biến đổi khí hậu như mưa lũ, hạn hán xảy ra liên tục hạn chế nghiêm trọng đến sản xuất kinh doanh và tác động xấu đến vườn cây kiến thiết cơ bản.

3.9.3.4. Thị trường tiêu thụ cao su chưa đa dạng còn phụ thuộc vào thị trường một vài nước; thị trường thu mua mủ cao su chưa đảm bảo cạnh tranh lành mạnh

Trong giai đoạn cung vượt cầu hiện nay, các DN xuất khẩu cao su Việt Nam sẽ phải đối mặt với nhiều khó khăn hơn. Mặt khác, cao su của Việt Nam hiện phụ thuộc rất lớn vào thị trường Trung Quốc (khoảng hơn 65% cao su Việt Nam là xuất khẩu vào thị trường Trung Quốc). Việc chủ động tìm kiếm đối tác mới để đa dạng hóa thị trường, tránh hoàn toàn phụ thuộc vào thị trường Trung Quốc là vấn đề mà các DN cần quan tậm đúng mức (Bộ Nông nghiệp và Phát triển Nông thôn, 2019).

Các chính sách hỗ trợ tiêu thụ cao su, đặc biệt đối với CSTĐ thường chỉ là những chính sách chung, ít cụ thể và kịp thời. Theo kết quả khảo sát thực địa cho thấy, do hầu hết DN sản xuất cao su nhà nước đều có vườn cây nên số lượng cao su nguyên liệu thu mua từ các hộ tiểu điền không lớn. Nguồn mủ từ các hộ tiểu điền nhỏ lẻ, không thể cung cấp trực tiếp, phải qua nhiều khâu trung gian mới đến được các nhà máy chế biến do đó khâu thu mua, tiêu thụ CSTĐ chủ yếu từ thương lái và các DN tư nhân. Điều này dẫn đến tranh mua, tranh bán, gây nhiễu loạn thông tin, ép giá thị trường… Việc hình thành một cơ chế hỗ trợ CSTĐ về thông tin thị trường và mua bán đảm bảo cạnh tranh công bằng, minh bạch là rất cần thiết cho các hộ CSTĐ.

3.9.3.5. Nguồn nhân lực cho ngành cao su chưa đáp ứng nhu cầu phát triển, ứng dụng tiến bộ kỹ thuật vào sản xuất và liên kết sản xuất còn nhiều hạn chế

Cao su của Việt Nam xuất khẩu chủ yếu là nguyên liệu thô, giá trị thấp do kĩ thuật, công nghệ còn hạn chế. Nguồn nhân lực trong lĩnh vực này chưa đáp ứng được yêu cầu, khả năng nghiên cứu, chuyển giao công nghệ trong ngành cao su chưa theo kịp với sự phát triển của cách mạng công nghiệp 4.0. Lao động từ khu vực nông nghiệp đang chuyển dịch sang khu vực công nghiệp và dịch vụ ngày càng nhiều làm thiếu hụt lao động tại vườn cây cao su, nhà máy chế biến mủ. Quá trình sản xuất cao su chưa thu hút được người lao động có trình độ, chuyên môn tay nghề cao nên tình trạng lao động thời vụ, dịch chuyển lao động trong ngắn hạn còn diễn ra phổ biến; sự gắn kết lao động với DN chưa bền vững.

Theo ý kiến các chuyên gia, vấn đề liên kết trong sản xuất, chế biến, phân phối, thu mua giữa các DN, địa phương và vùng rất lỏng lẻo, tự phát chứa đựng nhiều bất cập, yếu kém. Việc hình thành chuỗi giá trị của ngành hàng phải theo quy hoạch, có liên kết chặt chẽ, phải phát huy được thế mạnh của từng khâu và hiệu quả liên kết giữa các khâu trong chuỗi. Liên kết cả đầu vào, đầu ra của chuỗi sản xuất từ mủ, gỗ cao su, các sản phẩm công nghiệp và dịch vụ liên quan. Hợp tác, trao đổi chuyên môn, đào tạo nhân lực, chuyển giao công nghệ... Liên kết là yêu cầu cấp thiết trong bối cảnh hiện nay, nhất là trong ngành cao su, một lĩnh vực có tính chiến lược, dài hạn nhưng cũng nhiều rủi ro về mặt thị trường và giá cả.

3.9.3.6. Chính sách của Nhà nước đối với ngành cao su còn nhiều bất cập và chưa đồng bộ

Theo Hiệp hội cao su, tình trạng vướng mắc trong thủ tục đầu tư thường xảy ra làm ảnh hưởng tiến độ dự án, hoạt động kinh doanh của các DN cao su. Chính sách đất đai, thuế nông nghiệp chưa thực sự tạo ra một động lực mạnh mẽ cho các DN ngành cao su. Khả năng tiếp cận vốn, các chính sách bảo hiểm và thuế trong ngành cao su là những vấn đề đang tỏ ra chậm hơn so với nhu cầu, tiềm năng, khả năng phát triển của ngành. Theo kết quả khảo sát 15 doanh nghiệp cao su của VRG cho thấy: Hầu hết các công ty phải sử dụng nguồn vốn tự có bao gồm nguồn vốn cấp của Tập đoàn, nguồn vốn cho vay chỉ có đối với các dự án đầu tư phải thực hiện theo quy định đầu tư của các DN nhà nước, nguồn vốn vay với lãi suất ưu đãi hầu như không có. Nguồn vốn tự có này thường chiếm 70 – 80% trong tổng nhu cầu nguồn vốn của DN. Có đến 5 công ty hầu như sử dụng chủ yếu vốn tự có, 10/15 công ty còn lại có sử dụng nguồn vốn vay nhưng tỷ trọng vốn vay chỉ chiếm khoảng dưới 30% nhu cầu của công ty, thủ tục cho vay còn nhiều vướng mắc.

Chính sách thuế cũng còn những bất cập, chẳng hạn thuế thu nhập từ giá trị gỗ cao su của vườn cây được tính là thu nhập bất thường do không còn việc thu hoạch mủ sau khi cưa cắt. Cây cao su được xác định là cây đa mục tiêu được công bố theo quyết định số 2855/QĐ-BNN-KHCN ngày 17/9/2008 của Bộ NN&PTNT, được sử dụng cho những hoạt động trong nông nghiệp, lâm nghiệp và những lĩnh vực khác.. Do đó, cũng như những cây trồng khác trong ngành nông lâm nghiệp, việc tính thuế hoặc được hưởng ưu đãi về thuế thu nhập DN đối với thu nhập từ gỗ cao su cần được áp dụng như thu nhập chính, không phải là thu nhập bất thường. Bên cạnh đó, theo chính sách ưu đãi thuế trong sản xuất nông nghiệp, chính sách miễn giảm tiền thuê đất trong giai đoạn kiến thiết cơ bản của cây cao su vẫn còn vướng mắc, chưa thực hiện được.

Do các thủ tục hành chính và sự hạn chế trong tiếp cận thông tin, việc thực thi các chính sách của Chính phủ về hỗ trợ và phát triển ngành cao su vẫn còn nhiều hạn chế đối với các DN nhỏ và vừa đặc biệt với các hộ tiểu điền. Mặt khác, việc được hưởng cơ chế ưu đãi đối với các dự án đầu tư ở các vùng sâu, vùng xa với mục