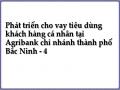

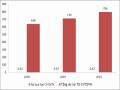

Biểu đồ 2.1: Tình hình huy động vốn và hoạt động tín dụng tại Agribank chi nhánh thành phố Bắc Ninh giai đoạn (2018 - 2020)

3000

2500

2394

2331

2050

1972

2000

1765

1792

1500

1000

500

0

2018

2019

2020

Tổng nguồn vốn Dư nợ

(Nguồn: Báo cáo kết quả kinh doanh Agribank chi nhánh thành phố Bắc Ninh giai

đoạn 2018-2020)

Bảng 2.1: Tình hình huy động vốn và hoạt động tín dụng tại chi nhánh giai đoạn (2018- 2020)

Đơn vị: tỷ đồng

Năm 2018 | Năm 2019 | Năm 2020 | So sánh 2019/2018 | So sánh 2020/2019 | |||

Số tiền | % | Số tiền | % | ||||

1. Tổng nguồn vốn | 1.765 | 2.050 | 2.394 | 285 | 16% | 344 | 16,7% |

1.1 Huy động vốn từ dân cư | 1.524 | 1.802 | 2.110 | 278 | 18,2% | 308 | 17% |

1.2 Huy động vốn từ tổ chức kinh tế | 240 | 247 | 284 | 7 | 2,7% | 36,95 | 15% |

2. Dư nợ | 1.792 | 1.972 | 2.331 | 180 | 10,03% | 359 | 18,2% |

638 | 710 | 796 | 109 | 11,2% | 86 | 12,1% | |

2.2 Cho vay sản xuất kinh doanh | 1.154 | 1.262 | 1.535 | 108 | 9,3% | 272 | 21,5% |

Có thể bạn quan tâm!

-

Phát Triển Cho Vay Tiêu Dùng Khách Hàng Cá Nhân Của Nhtm

Phát Triển Cho Vay Tiêu Dùng Khách Hàng Cá Nhân Của Nhtm -

Nhóm Chỉ Tiêu Phản Ánh Sự Nâng Cao Chất Lượng Dịch Vụ Cvtdkhcn

Nhóm Chỉ Tiêu Phản Ánh Sự Nâng Cao Chất Lượng Dịch Vụ Cvtdkhcn -

Thực Trạng Phát Triển Cho Vay Tiêu Dùng Khách Hàng Cá Nhân Của Agribank Chi Nhánh Thành Phố Bắc Ninh

Thực Trạng Phát Triển Cho Vay Tiêu Dùng Khách Hàng Cá Nhân Của Agribank Chi Nhánh Thành Phố Bắc Ninh -

Quy Trình Cho Vay Tiêu Dùng Khách Hàng Cá Nhân Ở Agribank Chi Nhánh Thành Phố Bắc Ninh

Quy Trình Cho Vay Tiêu Dùng Khách Hàng Cá Nhân Ở Agribank Chi Nhánh Thành Phố Bắc Ninh -

Thực Trạng Kết Quả Phát Triển Cho Vay Tiêu Dùng Khách Hàng

Thực Trạng Kết Quả Phát Triển Cho Vay Tiêu Dùng Khách Hàng -

Nhóm Chỉ Tiêu Phản Ánh Sự Tăng Trưởng Thị Phần Cvtdkhcn Tại Agribank Chi Nhánh Thành Phố Bắc Ninh Giai Đoạn 2018 – 2020

Nhóm Chỉ Tiêu Phản Ánh Sự Tăng Trưởng Thị Phần Cvtdkhcn Tại Agribank Chi Nhánh Thành Phố Bắc Ninh Giai Đoạn 2018 – 2020

Xem toàn bộ 114 trang tài liệu này.

(Nguồn: Báo cáo kết quả kinh doanh Agribank CN thành phố Bắc Ninh năm 2018- 2020)

Nguồn vốn huy động được tại Agribank chi nhánh thành phố Bắc Ninh tăng nhanh qua các năm. Năm 2018, tổng nguồn vốn huy động của Agribank chi nhánh thành phố Bắc Ninh đạt 1.765 tỷ đồng. Năm 2019, huy động vốn của ngân hàng đạt 2.050 tỷ đồng, tăng ròng 285 tỷ đồng tương ứng tăng 16,15% so với năm 2018. Năm 2020 đạt 2.394 tỷ đồng, tăng ròng 344 tỷ đồng so với năm 2019 tương ứng tăng 16,78%. Trong cơ cấu vốn huy động, huy động vốn dân cư tăng nhanh hơn cả về số tương đối lẫn số tuyệt đối. Năm 2019, huy động vốn dân cư tăng 278,5 tỷ (tương ứng tăng 18,27 %) trong khi đó, huy động vốn của tổ chức chỉ tăng 6,5 tỷ (tương ứng tăng 2,7%). Năm 2020, huy động vốn dân cư tăng 307,05 tỷ (tương ứng tăng 17,03%) trong khi huy động vốn của tổ chức tăng 36,95 tỷ (tương ứng với mức 14,96%). Mức huy động vốn dân cư tăng nhanh do nhiều nguyên nhân. Đầu tiên là do vị thế và uy tín của Agribank chi nhánh thành phố Bắc Ninh ngày càng được củng cố trên địa bàn. Tiếp đến là do chi nhánh có định hướng đúng đắn trong công tác chăm sóc khách hàng. Nếu trước đây việc chăm sóc khách hàng có phần dàn trải thì hiện tại Agribank chi nhánh thành phố Bắc Ninh tập trung vào hai đối tượng chính là khách VIP (có số dư tiền gửi từ 1 tỷ đồng trở lên) và các khách hàng gần đạt mức VIP (có số dư tiền gửi từ 800 triệu đồng – 900 triệu đồng). Nhờ tập trung vào các đối tượng khách hàng nói trên đã giúp chi nhánh không chỉ tăng được mức huy động vốn mà còn tiết kiệm thời gian và công sức cho các cán bộ quản lý khách hàng.

Trong hoạt động tín dụng, nhờ định hướng và chiến lược đúng đắn cùng với tập trung tối đa các nguồn lực nhằm đạt được các chỉ tiêu đã đề ra nên hoạt động tín dụng tại Agribank chi nhánh thành phố Bắc Ninh không chỉ tăng về quy mô mà còn có sự thay đổi tích cực trong cơ cấu hạng mục nợ vay. Cụ thể, Agribank chi nhánh thành phố Bắc Ninh đã chuyển dịch từ hướng tới khách hàng doanh nghiệp lớn sang mục tiêu là các khách hàng doanh nghiệp

nhỏ và vừa, doanh nghiệp siêu nhỏ và đặc biệt là khách hàng cá nhân. Nếu như kết thúc năm 2018, dư nợ tín dụng toàn chi nhánh đạt 1.792 tỷ đồng thì đến hết năm 2019, dư nợ đã đạt 1.972 tỷ đồng, tăng 180 tỷ đồng, tương ứng mức tăng 10%. Chất lượng tín dụng tại Agribank chi nhánh thành phố Bắc Ninh được tăng lên đáng kể nhờ tăng tỷ trọng cho vay có tài sản đảm bảo và công tác chăm sóc, thu thập thông tin khách hàng được đẩy mạnh. Điều này đã giúp cảnh báo sớm những trường hợp khách hàng suy yếu khả năng trả nợ để Agribank chi nhánh thành phố Bắc Ninh có những hành động phù hợp nhằm ngăn chặn và giảm thiểu tối đa rủi ro tín dụng khi nó xảy ra.

Năm 2020 tổng dư nợ đạt 2.331 tỷ đồng, tăng 359 tỷ so với năm 2019 (tương ứng với 18,2%). Năm 2020 cũng là năm đánh dấu cột mốc quan trọng khi lần đầu tiên nợ quá hạn giảm so với năm liền trước đó. Đạt được điều này là do chất lượng tín dụng tại chi nhánh đang càng ngày càng được cải thiện, đồng thời chi nhánh đã thực hiện tốt việc cơ cấu lại danh mục Tài sản có, kiểm soát, xử lý tài sản có tiềm ẩn rủi ro và xử lý nợ nấu.

2.1.4.2. Kết quả hoạt động kinh doanh của chi nhánh

Bảng 2.2: Kết quả hoạt động kinh doanh tại Agribank chi nhánh thà nh phố Bắc Ninh giai đoạn (2018 - 2020)

Đơn vị: tỷ đồng

Năm 2018 | Năm 2019 | Năm 2020 | So sánh 2019/2018 | So sánh 2020/2019 | |||

Số tiền | % | Số tiền | % | ||||

Tổng thu | 198,50 | 224,31 | 257 | 25,81 | 13,0 | 22,69 | 14,6 |

Tổng chi | 148,90 | 166,77 | 189,1 | 17,87 | 12,0 | 22,33 | 13,4 |

Lợi nhuận | 49,60 | 57,54 | 67,9 | 7,94 | 16,0 | 10,36 | 18 |

(Nguồn: Báo cáo kết quả kinh doanh Agribank chi nhánh thành phố Bắc Ninh năm

2018-2020)

Trong 5 năm trở lại đây, Agribank chi nhánh thành phố Bắc Ninh đã đạt được tăng trưởng về doanh thu và lợi nhuận đều qua các năm.

Tổng doanh thu năm 2019 đạt 224,31 tỷ đồng, tăng 25,81 tỷ đồng (tương ứng tăng 13% so với năm 2018). Tới năm 2020, tốc độ tăng của tổng doanh thu có sự tăng trưởng rõ rệt khi đạt 257 tỷ đồng, tăng 14,6% so với cùng kỳ năm 2019. Mức tăng trưởng doanh thu này vẫn trên đà tăng trưởng của Agribank

Thành phố Bắc Ninh do không chỉ phát triển quy mô hoạt động mà còn xử lý hiệu quả nợ xấu đã được trích lập dự phòng từ những năm trước.

Cùng với mức tăng của tổng doanh thu, tổng chi phí cũng tăng tương ứng hàng năm. Cụ thể: năm 2018 tổng chi phí là 148,90 tỷ đồng, năm 2019 tăng 17,87 tỷ đồng tương ứng với 12% tăng thêm. So với năm 2019, tổng chi phí năm 2020 tăng thêm là 22,33 tỷ đồng tương đương 13,4% tăng thêm. Chi phí tăng tương ứng với tỷ lệ tăng doanh thu, điều này cho thấy chi phí đang được Agribank chi nhánh thành phố Bắc Ninh quản lý hiệu quả bằng cách áp dụng nhiều công nghệ khoa học, thủ tục ngắn gọn, những chi phí tăng thêm đều là cần thiết.

Lợi nhuận trước thuế năm 2019 của Agribank chi nhánh thành phố Bắc Ninh đạt 57,54 tỷ đồng, tăng 16% so với cùng kỳ năm trước. Sang tới năm 2020, lợi nhuận trước thuế đã đạt 67,9 tỷ đồng, tăng 18% so với năm 2019. Tốc độ tăng trưởng của lợi nhuận lớn hơn tốc độ tăng trưởng của chi phí (18% > 13,4%), điều này được lý giải là do Agribank chi nhánh thành phố Bắc Ninh không chỉ quản lý tốt các chi phí phát sinh thêm mà còn cho thấy hiệu quả trong việc chuyển dịch cơ cấu cho vay theo hướng tăng dần tỷ trọng các khoản tín dụng bán lẻ (đặc biệt là CVTDKHCN) có tỷ lệ lợi nhuận cao hơn so với các khoản tín dụng bán buôn.

Từ những kết quả đạt được, Agribank chi nhánh thành phố Bắc Ninh đặt ra mục tiêu phát triển bền vững, tăng trưởng luôn gắn với an toàn, hiệu quả. Định hướng hoạt động kinh doanh năm 2021 của Agribank chi nhánh thành phố Bắc Ninh: Tổng dư nợ cuối kỳ đạt 2.500 tỷ đồng, trong đó tín dụng bán lẻ cuối kỳ đạt 1.530 tỷ đồng, thu nhập ròng từ hoạt động bán lẻ đạt 85 tỷ đồng. Dư nợ CVTDKHCN tuy không phân giao cụ thể nhưng dự đoán vẫn chiếm khoảng 35% tổng dư nợ.

2.2. Thực trạng phát triển hoạt động cho vay tiêu dùng khách hàng cá nhân của Agribank chi nhánh thành phố Bắc Ninh

2.2.1. Thực trạng chính sách cho vay tiêu dùng khách hàng cá nhân tại Agribank chi nhánh thành phố Bắc Ninh

Hiện nay, chính sách CVTDKHCN của Agribank hướng đến đa dạng các nhóm khách hàng mục tiêu, đa dạng các sản phẩm tín dụng, chuẩn hóa và tập trung phát triển sản phẩm đáp ứng nhu cầu thiết yếu của khách hàng, đồng thời thiết kế sản phẩm tín dụng phù hợp với từng phân khúc khách hàng cụ thể:

- Đối tượng KH: Khách hàng là hộ gia đình hoặc cá nhân có thu nhập ổn định và có khả năng tài chính trả nợ khoản đang có nhu cầu vay vốn phục vụ đời sống và sinh hoạt như mua sắm hàng hóa tiêu dùng, vật dụng gia đình, xây nhà, mua nhà, sửa chữa nhà,

Điều kiện vay:

- Lịch sử quan hệ tín dụng: Khách hàng tại thời điểm duyệt vay không có nợ quá hạn và trong vòng 3 năm gần nhất không phát sinh nợ nhóm 3 trở lên tại Agribank và các TCTD khác

- Khách hàng phải được xếp hạng tín dụng nội bộ từ loại AAA trở lên.

- Mức vay:

+ Tổi đa 80% chi phí đối với cho mua sắm trang thiết bị gia đình

+ Tối đa 85% tổng nhu cầu vốn theo dự toán hoặc tổng giá trị hợp đồng mua bán nhà

- Lãi suất: Lãi suất cố định và thả nổi

- Thời hạn tín dụng và kỳ hạn nợ.

+ Thời hạn cấp tín dụng đối với ngắn hạn 1 năm, trung hạn tối đa là 5 | năm, và dài hạn là trên 5 năm.

+ Phương thức trả nợ: Trả nợ gốc một lần hoặc nhiều lần, trả nợ lãi hàng tháng hoặc định kỳ theo thỏa thuận.

- Đồng tiền cho vay và thu nợ: VNĐ và USD. Nếu cho vay bằng USD thực hiện theo đúng quy định của Agribank, NHNN và các qui định của pháp luật có liên quan về việc cho vay vốn bằng ngoại tệ.

- Tài sản đảm bảo: Agribank chấp nhận cho vay theo cả hai hình thức có tài sản đảm bảo (thế chấp - cầm cố) và không có tài sản đảm bảo (tín chấp). Cho vay tín chấp chỉ áp dụng đối với khách hàng có thu nhập thường xuyên, ổn định từ lương và các khoản có tính chất lương.

2.2.2. Thực trạng danh mục sản phẩm và quy trình cho vay tiêu dùng khách hàng cá nhân

2.2.2.1. Các sản phẩm dịch vụ cho vay tiêu dùng khách hàng cá nhân tại Agribank chi nhánh thành phố Bắc Ninh

Dịch vụ cho vay tiêu dùng khách hàng cá nhân của Agribank chi nhánh thành phố Bắc Ninh khá đa dạng, được thay đổi và cơ cấu hợp lí qua từng thời kì khác nhau. Hiện nay, Agribank chi nhánh thành phố Bắc Ninh đang cung cấp cho khách hàng các sản phẩm cho vay tiêu dùng bao gồm:

Cho vay mua sắm hàng tiêu dùng và vật dụng trong gia đình

- Sản phẩm cho vay tối đa là 80% chi phí trong thời hạn không quá 60

tháng.

- Khách hàng phải đảm bảo thu nhập hàng tháng tối thiểu không dưới 10 triệu đồng.

- Lãi suất gói vay là 13% (năm 2020), có thể dùng tài sản thế chấp hoặc vay bằng hình thức tín chấp đều được.

Gói vay xây dựng, sửa chữa, nâng cấp, cải tạo và mua nhà

- Khách hàng được vay tối đa 85% nhu cầu bản thân trong thời gian kéo dài 15 năm nên bạn không cần lo lắng vì thời gian trả nợ khá thoải mái.

- Lãi suất trong thời gian ưu đãi cực thấp, lãi suất sau ưu đãi được kiểm soát ở mức dao động thấp nên khách hàng hoàn toàn có thể yên tâm.

- Phí phạt trả nợ trước hạn từ 1% đến 2%. Khoản vay cần có tài sản đảm bảo chính chủ hoặc của bên thứ 3.

- Phương thức giải ngân một lần hoặc nhiều lần tùy thuộc vào nhu cầu của khách hàng. Cách thức trả nợ linh hoạt theo thỏa thuận giữa bên vay và bên cho vay tại thời điểm ký kết hợp đồng vay vốn.

Gói vay cầm cố giấy tờ có giá trị Agribank

Đây là sản phẩm tín dụng dành cho những đối tượng khách hàng có tài sản sở hữu hợp pháp muốn cầm cố vay vốn phục vụ mục đích tiêu dùng

Loại tiền vay: VND

Giấy tờ cầm cố khoản vay phải đảm bảo có giá trị hợp pháp hoặc được chuyển nhượng theo đúng quy định của pháp luật bao gồm: tín phiếu kho bạc, trái phiếu kho bạc, cổ phiếu, chứng chỉ phiếu của các doanh nghiệp, sổ tiết kiệm, trái phiếu...

Hạn vay tối đa không quá giá trị gốc của sản phẩm cầm cố cộng thêm lãi và trừ đi lại của khoản vay, được phân theo các mức cụ thể như sau:

Đối với chứng khoán niêm yết: tối đa 50% thị giá tính tại thời điểm vay vốn.

Đối với cổ phiếu do công ty hay nhà nước phát hành không quá 50% giá trị tài sản đó.

Đối với tài sản đảm bảo khác: tối đa không quá 70% giá trị

Thời hạn vay linh hoạt nhưng không được quá thời hạn thanh toán của các loại giấy tờ cầm cố. Riêng đối với trái phiếu, cổ phiếu thời hạn vay không quá 6 tháng

Phí trả nợ trước hạn phạt từ 1% đến 2%. Vốn vay được giải ngân một lần hoặc nhiều lần tùy thuộc nhu cầu người vay.

Phương án trả nợ gốc và lãi một lần, sau đó được nhận lại giấy tờ có giá trị đã cầm cố.

Lưu ý quan trọng khi trả trước hạn: nếu giá chứng khoán giảm sút 60% giá trị so với lúc cầm cố thì khách hàng phải bổ sung ngay tài sản đảm bảo chậm nhất sau 2 ngày làm việc. Nếu không ngân hàng sẽ tiến hành thu nợ trước hạn.

Gói tiêu dùng vay trả góp Agribank

Đây là sản phẩm hướng tới đối tượng khách hàng là cá nhân hoặc hộ gia đình có thu nhập ổn định thường xuyên có nhu cầu vay vốn trả góp để mua sắm tiêu dùng

Hạn mức vay tối đa của gói sản phẩm này là 80% chi phí trong thời hạn không quá 60 tháng.

Phương thức thanh toán nợ gốc một lần hoặc nhiều lần theo hình thức trả góp. Lãi suất khoản vay nộp theo tháng hoặc theo kỳ đã được thỏa thuận cụ thể trong hợp đồng vay vốn.

Điều kiện quan trọng để khách hàng có thể tiếp cận được với nguồn vốn này là phải có thu nhập ổn định và phải có tài sản đảm bảo. Cụ thể như sau:

Khách hàng phải có tài sản đảm bảo khoản vay tại ngân hàng.