Cơ cấu CVTDKHCN theo tài sản đảm bảo có sự thay đổi theo từng năm, tuy rằng tỷ trọng CVTDKHCN không tài sản còn ở mức thấp <10%, nhưng vẫn có sự gia tăng qua các năm: Năm 2018 tỷ lệ 7,3% ; năm 2019 tỷ lệ 7,1 %: và tăng lên 8,3% vào năm 2020 tương ứng với 66,1tỷ. Theo đó tốc độ tăng từ 8,2% giai đoạn 2019/2018 tới 31,1% giai đoạn 2020/2019. Giống như tình hình chung của các ngân hàng khác, tỷ trọng CVTDKHCN có tài sản đảm bảo vẫn là cơ cấu chính, chiếm tỷ trọng cao >90% trong tổng dư nợ CVTDKHCN. Năm 2019 CVTDKHCN có tài sản đảm bảo tăng 11,5% tương đương với

68.2 tỷ so với năm 2018, tới 2020 tiếp tục tăng cao hơn, đạt 729,9 tỷ tăng 10,7% so với năm 2019. Điều này thể hiện, Agribank chi nhánh Thành phố Bắc Ninh chưa thật sự quan tâm tới CVTDKHCN không tài sản đảm bảo như hình thức tín chấp, thẻ tín dụng, trả lương, thấu chi, mà vẫn tập trung tới các khoản vay thế chấp có tài sản đảm bảo có mức độ rủi ro thấp hơn. Một phần nguyên nhân cũng do sự phát triển mạnh của các công ty tài chính, thủ tục pháp lý dễ dàng nhanh chóng đầy cạnh tranh.

2.2.3.2. Nhóm chỉ tiêu phản ánh sự tăng trưởng thị phần CVTDKHCN tại Agribank chi nhánh thành phố Bắc Ninh giai đoạn 2018 – 2020

Tín dụng CVTDKHCN qua 3 năm 2018- 2020 cho thấy Agribank chi nhánh thành phố Bắc Ninh có những bước bứt phá ngoạn mục thể hiện ở bảng sau:

Bảng 2.9: Thị phần CVTDKHCN của Agribank chi nhánh thành phố Bắc Ninh so với một số ngân hàng khác trên địa bàn giai đoạn 2018- 2020

Đơn vị: Tỷ đồng

Năm 2018 | Năm 2019 | Năm 2020 | ||||

Giá trị | % | Giá trị | % | Giá trị | % | |

VPBank thành phố Bắc Ninh | 1,158 | 31.1% | 1,004 | 25.7% | 879.90 | 23.0% |

HDBank thành phố Bắc Ninh | 503 | 13.5% | 476 | 12.2% | 504.00 | 13.2% |

Vietinbank thành phố Bắc Ninh | 603 | 16.2% | 657 | 16.8% | 662.70 | 17.3% |

BIDV thành phố Bắc Ninh | 819 | 22.0% | 1,058 | 27.1% | 981.24 | 25.7% |

Agribank thành phố Bắc Ninh | 638 | 17.1% | 710 | 18.2% | 796.16 | 20.8% |

Tổng cộng | 3,723 | 3,905 | 3,824 |

Có thể bạn quan tâm!

-

Tình Hình Huy Động Vốn Và Hoạt Động Tín Dụng Tại Agribank Chi Nhánh Thành Phố Bắc Ninh Giai Đoạn (2018 - 2020)

Tình Hình Huy Động Vốn Và Hoạt Động Tín Dụng Tại Agribank Chi Nhánh Thành Phố Bắc Ninh Giai Đoạn (2018 - 2020) -

Quy Trình Cho Vay Tiêu Dùng Khách Hàng Cá Nhân Ở Agribank Chi Nhánh Thành Phố Bắc Ninh

Quy Trình Cho Vay Tiêu Dùng Khách Hàng Cá Nhân Ở Agribank Chi Nhánh Thành Phố Bắc Ninh -

Thực Trạng Kết Quả Phát Triển Cho Vay Tiêu Dùng Khách Hàng

Thực Trạng Kết Quả Phát Triển Cho Vay Tiêu Dùng Khách Hàng -

Giải Pháp Phát Triển Cho Vay Tiêu Dùng Khách Hàng Cá Nhân Của Agribank Chi Nhánh Thành Phố Bắc Ninh

Giải Pháp Phát Triển Cho Vay Tiêu Dùng Khách Hàng Cá Nhân Của Agribank Chi Nhánh Thành Phố Bắc Ninh -

Giải Pháp Phát Triển Hoạt Động Cho Vay Tiêu Dùng Khách Hàng Cá Nhân Của Agribank Chi Nhánh Thành Phố Bắc Ninh

Giải Pháp Phát Triển Hoạt Động Cho Vay Tiêu Dùng Khách Hàng Cá Nhân Của Agribank Chi Nhánh Thành Phố Bắc Ninh -

Phát triển cho vay tiêu dùng khách hàng cá nhân tại Agribank chi nhánh thành phố Bắc Ninh - 13

Phát triển cho vay tiêu dùng khách hàng cá nhân tại Agribank chi nhánh thành phố Bắc Ninh - 13

Xem toàn bộ 114 trang tài liệu này.

(Nguồn: “Tín dụng tiêu dùng” – Ngân hàng Nhà nước tỉnh Bắc Ninh)

Qua bảng 2.9 cho thấy năm 2018 thị phần Agribank chi nhánh thành phố Bắc Ninh chiếm tỷ trọng 17,1% trong tổng doanh số CVTDKHCN, đứng thứ ba sau VPbank và BIDV; đến năm 2019 tỷ trọng là 18,2% tiếp tục đứng thứ ba. Năm 2020, doanh số CVTDKHCN của Agribank chi nhánh thành phố Bắc Ninh tiếp tục tăng, chiếm tỷ trọng là 20,8% trong tổng doanh số CVTDKHCN của một số Ngân hàng trên địa bàn. Như vậy, Agribank chi nhánh thành phố Bắc Ninh đứng vị trí thứ 3 từ năm 2018 vẫn giữ vững vị trí. Điều này là do nhiều yếu tố; trong đó phải kể đến Agribank chi nhánh thành phố Bắc Ninh đã có nhiều thay đổi trong hoạt động cho vay khách hàng cá nhân, cụ thể chi nhánh đã điều chỉnh lãi suất phù hợp với từng đối tượng khách hàng, chi nhánh đã mở rộng đối tượng cho vay; đã đơn giản hóa các thủ tục, tiết kiệm tối đa thời gian cho khách hằng nên khách hàng ngày càng nhiều hơn.

2.2.3.3. Nhóm chỉ tiêu phản ánh sự tăng cường kiểm soát rủi ro CVTDKHCN tại Agribank chi nhánh thành phố Bắc Ninh giai đoạn 2018 – 2020

Dư nợ có TSĐB trong cho vay tiêu dùng tại Agribank chi nhánh thành phố Bắc Ninh hiện vẫn đang duy trì ở mức tương đối cao, cho thấy chất lượng cho vay tiêu dùng vẫn nằm trong tầm kiểm soát. Phần lớn dư nợ không có TSĐB là các khoản cho vay tín chấp dành cho nhân viên của Agribank chi nhánh thành phố Bắc Ninh. Điều này chứng tỏ ngân hàng còn quá xem nặng vấn đề đảm bảo tiền vay, chính sách về TSĐB còn chưa linh hoạt, làm hạn chế những khách hàng có nhu cầu nhưng hiện chưa đủ năng lực tài chính tìm đến với ngân hàng. Để thực hiện mở rộng đối tượng khách hàng, ngân hàng cần có chính sách bảo đảm tiền vay linh hoạt hơn nữa.

Đi đôi với vấn đề mở rộng cho vay tiêu dùng, việc nâng cao chất lượng cho vay với cơ cấu dư nợ hợp lí, đa dạng hóa tính năng của các loại sản phẩm là hết sức cần thiết. Agribank chi nhánh thành phố Bắc Ninh đã và đang tận dụng thế mạnh trong hoạt động cho vay tiêu dùng và khắc phục những hạn chế còn gặp phải.

Công tác thu hồi nợ cũng diễn ra tương ứng và đúng hạn. Do cho vay tiêu dùng thường có kì hạn ngắn và dựa trên thu nhập của khách hàng nên thường chứa đựng ít rủi ro, trừ khi khách hàng gặp tai nạn hoặc vấn đề bất trắc trong công việc. Hiện doanh số thu nợ của Agribank chi nhánh thành phố Bắc Ninh vẫn diễn ra đúng tiến độ và nằm trong kế hoạch được giao. Tỷ lệ nợ quá hạn cho vay tiêu dùng rất nhỏ, chỉ khoảng 0,6% tính trên tổng dư nợ.

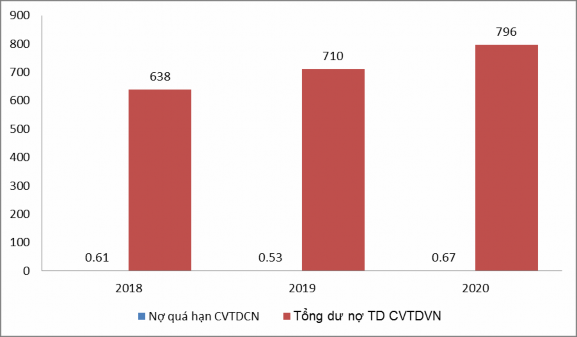

Tỷ lệ nợ quá hạn CVTDKHCN

Có nhiều phương thức đo lường chất lượng tín dụng, tuy nhiên tiêu chí về nợ quá hạn luôn được coi là đơn giản nhất và cũng chính xác nhất.

Bảng 2.10: Tình hình nợ quá hạn trong CVTDKHCN tại Agribank Thành phố Bắc Ninh giai đoạn (2018- 2020)

Đơn vị: tỷ đồng

Năm 2018 | Năm 2019 | Năm 2020 | 2019/2018 | 2020/2019 | ||||||

Số tiền | Tỷ trọng (%) | Số tiền | Tỷ trọng (%) | Số tiền | Tỷ trọng (%) | Số tiền | Tỉ lệ (%) | Số tiền | Tỉ lệ (%) | |

1. Nợ quá hạn CVTDKHCN | 0,61 | 0,09 | 0,53 | 0,07 | 0,67 | 0,08 | -0,08 | -13,55 | 0,14 | 25,32 |

2. Tổng dư nợ tín dụng CVTDKHCN | 638 | 100 | 710 | 100 | 796 | 100 | 72 | 11,2 | 80 | 11,2 |

Nguồn: Báo cáo kết quả kinh doanh Agribank chi nhánh thành phố Bắc Ninh

năm 2018-2020)

Biểu đồ 2.2: Tình hình nợ quá hạn trong CVTDKHCN tại Agribank chi nhánh thành phố Bắc Ninh giai đoạn (2018- 2020)

(Nguồn: Báo cáo kết quả kinh doanh Agribank chi nhánh thành phố

Bắc Ninh giai đoạn 2018-2020)

Theo số liệu từ báo cáo kết quả hoạt động kinh doanh Agribank chi nhánh thành phố Bắc Ninh, hoạt động CVTDKHCN hiện đang có tỷ lệ nợ quá hạn rất thấp, dưới 1%. Năm 2018, tỷ lệ nợ quá hạn với hoạt động vay tiêu dùng là 0.09% tương ứng với 610 triệu đồng. Năm 2019, nợ quá hạn đối với CVTDKHCN là 0,07% tương ứng với số tiền là 530 triệu đồng. Năm 2019 là năm đánh dấu mốc quan trọng khi lần dư nợ quá hạn tại Agribank chi nhánh thành phố Bắc Ninh lại tiếp tục có mức giảm 13,55% so với năm 2018. Nợ quá hạn giảm là nhờ không phát sinh thêm nợ quá hạn mới đồng thời việc xử lý nợ quá hạn được Agribank chi nhánh thành phố Bắc Ninh đẩy mạnh việc thực hiện xử lý nợ quá hạn. Thể hiện nỗ lực trong việc quản lý nợ, kiểm soát, thẩm định khách hàng của tập thể Ngân hàng Agribank chi nhánh thành phố Bắc Ninh trong điều kiện phải đẩy mạnh phát triển cho vay tiêu dùng khách hàng cá nhân. Việc giảm nợ quá hạn thể hiện chất lượng tín dụng hiện tại của Agribank chi nhánh thành phố Bắc Ninh đã được đẩy cao hơn. Có được điều này là do nhân tố khách quan của nền kinh tế phát triển giúp nâng cao thu nhập của người dân đồng thời cũng là do việc định hướng hoạt động tín dụng Agribank chi nhánh thành phố Bắc Ninh đang phù hợp hơn trong hoàn cảnh hiện nay. CVTDKHCN thường là những khoản vay quy mô nhỏ và có tài sản đảm bảo, do đó chỉ cần quá trình thẩm định tài sản nắm chắc được tính pháp lý của tài sản cũng như giá trị, khả năng phát mại tài sản thì cũng đã giúp giảm thiểu rất nhiều nguy cơ nợ xấu sau này do tâm lý khách hàng nếu trong trường hợp không thể thanh toán nợ thì cũng muốn tự vay mượn để trả nợ nhằm lấy lại khối tài sản thế chấp có giá trị lớn hơn. Đối với khoản vay tiêu dùng không có tài sản đảm bảo thì đối tượng vay bị hạn chế, đó là cán bộ đang công tác tại Agribank chi nhánh thành phố Bắc Ninh và cán bộ công nhân viên của các đơn vị hành chính sự nghiệp và của một số công ty được

đánh giá cao, có thu nhập tốt, do vậy hạn chế tối đa được việc phát sinh nợ quá hạn, đặc biệt là nợ xấu.

2.2.3.4. Nhóm chỉ tiêu phản ánh sự tăng trưởng thu nhập CVTDKHCN Agribank chi nhánh thành phố Bắc Ninh

Tỷ trọng dư nợ CVTDKHCN ngày càng cao đã đóng góp khá lớn vào thu từ lãi của hoạt động tín dụng tại Agribank chi nhánh thành phố Bắc Ninh. Tỷ trọng thu từ lãi CVTDKHCN được thể hiện trong bảng sau:

Bảng 2.11: Lãi thu từ CVTDKHCN tại Agribank chi nhánh thành phố Bắc

Ninh giai đoạn (2018- 2020)

Đơn vị: Tỷ đồng

Năm 2018 | Năm 2019 | Năm 2020 | 2019/2018 | 2020/2019 | ||||||

Số tiền | % | Số tiền | % | Số tiền | % | Số tiền | % | Số tiền | % | |

Lãi thu từ hoạt động TDKHCN | 57 | 35.4 | 64 | 38.3 | 72 | 37.7 | 7 | 12.3 | 8 | 12.5 |

Tổng lãi cho vay | 161 | 100 | 167 | 100 | 191 | 100 | 6 | 3.7 | 24 | 14.4 |

(Nguồn: Báo cáo kết quả kinh doanh Agribank CN TP Bắc Ninh giai đoạn 2018-2020)

Hoạt động CVTDKHCN hiện đang có tỷ trọng nhỏ trong thu từ lãi cho vay tuy nhiên tốc độ tăng trưởng mạnh trong 3 năm gần đây. Năm 2019, tỷ trọng vay tiêu dùng chiếm 38,3% tổng thu lãi cho vay, tăng 12,3 % tương ứng với 7 tỷ đồng so với năm 2018. Năm 2020, trong khi dư nợ CVTDKHCN tăng trưởng 12,1% tổng doanh số cho vay thì thu từ lãi vay đã đạt mức tăng 12,5% trong tổng thu từ lãi vay. Trong giai đoạn 2018-2019, chi nhánh tập trung phát triển thị trường cho vay tiêu dùng khách hàng cá nhân, đưa ra các

gói chính sách vay vốn có nhiều ưu đãi trong giai đoạn đầu vay vốn, tập trung vào việc phát triển khách hàng, nhận diện thương hiệu, cạnh tranh với các tổ chức, ngân hàng khác, thời gian đạt hiệu quả thu lãi vay sẽ đến trong các năm tiếp theo.

Nhận định chung của hầu hết các nhà nghiên cứu đều cho rằng, thời điểm hiện tại, CVTDKHCN đang là “con gà đẻ trứng vàng” của các ngân hàng. Tuy vậy, song song với cuộc chạy đua phát triển hoạt động cho vay, các ngân hàng cũng không được quên việc cẩn trọng với nợ xấu tăng cao.

2.3. Đánh giá chung về thực trạng phát triển cho vay tiêu dùng khách hàng cá nhân của Agribank chi nhánh thành phố Bắc Ninh.

2.3.1. Kết quả

Chính sách CVTDKHCN của Agribank chi nhánh thành phố Bắc Ninh được xây dựng chặt chẽ và rõ ràng, linh hoạt đối với từng sản phẩm. Đặc biệt chính sách lãi suất cố định và thả nổi tùy từng giai đoạn vay và đối tượng, mục đích vay để phù hợp với tất cả nhóm khách hàng.

Sản phẩm CVTDKHCN của Agribank chi nhánh thành phố Bắc Ninh được đa dạng hơn trước. Hiện nay chi nhánh thực hiện CVTDKHCN với nhiều mục đích khác nhau như mua sắm hàng tiêu dùng và vật dụng trong gia đình; xây dựng, sửa chữa, nâng cấp, cải tạo và mua nhà; hỗ trợ người lao động đi làm việc ở nước ngoài; mua phương tiện đi lại; hỗ trợ du học,...

Quy trình CVTDKHCN tại Agribank chi nhánh thành phố Bắc Ninh được xây dựng chặt chẽ, logic, hạn chế được nhiều rủi ro. Hơn nữa, hiện nay với phương châm “Khách hàng là thượng đế”, chỉ cần gọi điện thoại là khách hàng se được chuyên viên của chi nhánh về tận nhà tư vấn và chăm sóc tận tình, đáp ứng nguyện vọng của khách hàng nhanh và chu đáo nhất có thể.

Kết quả hoạt động cho thấy CVTDKHCN đã phát triển nhanh và dần trở thành một thế mạnh trong hoạt động tín dụng tại Agribank chi nhánh thành

phố Bắc Ninh, chiếm tỷ trọng tương đối trên tổng dư nợ (34-36%). Tỷ lệ nợ quá hạn, nợ xấu của CVTDKHCN cùng rất thấp, đều dưới 0,1%. Đây là mức tỷ lệ thấp hơn nhiều so với tỷ lệ chung của các Ngân hàng. Điều này cho thấy không chỉ định hướng phát triển hoạt động CVTDKHCN tại Agribank chi nhánh thành phố Bắc Ninh là đúng đắn mà còn thể hiện rằng Ngân hàng đã thực sự làm rất tốt công tác quản lý và khắc phục một số nhược điểm của loại hình vay vốn này.

Về đóng góp lợi nhuận, hoạt động CVTDKHCN đang đóng góp một phần không nhỏ lợi nhuận và tỷ lệ đóng góp tăng đều qua các năm. Năm 2018, doanh thu từ lãi hoạt động CVTDKHCN là 57 tỷ đồng, đóng góp 35,4% tổng thu từ lãi vay thì sang tới năm 2020, con số này là 72 tỷ tương ứng với tỷ trọng 37,7% tổng thu lãi vay. Chỉ xét riêng mảng hoạt động tín dụng thị hiện nay, CVTDKHCN đang là hình thức mang lại hiệu quả đáng kể so với các hình thức khác.

Quá trình phát triển hoạt động CVTDKHCN đã đáp ứng kịp thời nhu cầu phát sinh trên địa bàn thành phố Bắc Ninh và các vùng lân cận, giúp nâng cao uy tín và xây dựng hình ảnh thương hiệu Agribank luôn đồng hành, đáp ứng yêu cầu đa dạng từ phía khách hàng. Đặc biệt, phát triển lĩnh vực CVTDKHCN giúp Agribank thay đổi hình ảnh từ một ngân hàng chuyên cho vay các doanh nghiệp lớn sang hình ảnh Ngân hàng bán lẻ, cung cấp đa dạng các sản phẩm dịch vụ đáp ứng nhu cầu của mọi đối tượng.

Hoạt động CVTDKHCN giúp Agribank chi nhánh thành phố Bắc Ninh tăng trưởng nền khách hàng, đặc biệt là đối tượng khách hàng có thu nhập thường xuyên, ổn định. Đây là phân khúc khách hàng được đánh giá rất cao trong việc sử dụng đa dạng các dịch vụ Ngân hàng, từ các dịch vụ tín dụng đến những dịch vụ phi tín dụng như tiền gửi tiết kiệm, dịch vụ thanh toán,