dụng phương pháp xếp hạng khách hàng cứng nhắc sẽ dẫn đến tình trạng nợ nhóm 3 đến nhóm 5 của các TCTD sẽ có thể ở mức rất cao, làm tăng tỷ lệ NQH của toàn hệ thống.

Như vậy việc phân loại NQH căn cứ vào thời gian quá hạn chưa phản ánh đúng tình hình NQH của NHTM bởi trên thực tế có những khoản nợ tuy chưa đến thời hạn thanh toán nhưng khoản nợ đó có nguy cơ bị mất do khách hàng vay gặp rủi ro thì theo cách phân loại trên sẽ bị bỏ sót.

Theo phương pháp định tính tại Điều 7 Quyết định số 493 thì việc phân loại nợ được quy định như sau:

Nhóm 1(Nợ đủ tiêu chuẩn) bao gồm: Các khoản nợ được TCTD đánh giá là có khả năng thu hồi đầy đủ cả nợ gốc và lãi đúng hạn.

Nhóm 2 (Nợ cần chú ý) bao gồm: Các khoản nợ được TCTD đánh giá là có khả năng thu hồi đầy đủ cả nợ gốc và lãi nhưng có dấu hiệu khách hàng suy giảm khả năng trả nợ.

Nhóm 3 (Nợ dưới tiêu chuẩn) bao gồm: Các khoản nợ được TCTD đánh giá là không có khả năng thu hồi nợ gốc và lãi khi đến hạn. Các khoản nợ này được TCTD đánh giá là có khả năng tổn thất một phần nợ gốc và lãi.

Nhóm 4 (Nợ nghi ngờ) bao gồm: Các khoản nợ được TCTD đánh giá là khả năng tổn thất cao.

Nhóm 5 (Nợ có khả năng mất vốn) bao gồm: Các khoản nợ được TCTD đánh giá là không còn khả năng thu hồi, mất vốn.”[10, tr6].

Việc phân loại nợ theo phương pháp định tính như trên đã tiến dần đến cách phân loại nợ của thế giới, đánh giá được đúng thực trạng NQH, nợ xấu ở khối các NHTM.

Quyết định trên đặt ra yêu cầu quản lý nợ, kiểm soát rủi ro cao hơn đối với các TCTD và việc thi hành Quyết định số 493/2005/QĐ-NHNN sẽ đánh giá đúng bản chất và chất lượng tín dụng ở các TCTD. Việc thi hành quyết định này đòi hỏi các NH phải có nhiều thay đổi ví dụ như yêu cầu đủ vốn chủ sở hữu và các nguồn vốn khác để trích lập dự phòng rủi ro cũng như thay đổi

Có thể bạn quan tâm!

-

Nợ Quá Hạn Do Những Nguyên Nhân Khách Quan

Nợ Quá Hạn Do Những Nguyên Nhân Khách Quan -

Phân Loại Nợ Quá Hạn Trong Hoạt Động Cho Vay Của Ngân Hàng Thương Mại

Phân Loại Nợ Quá Hạn Trong Hoạt Động Cho Vay Của Ngân Hàng Thương Mại -

Biện Pháp Xử Lý Nợ Quá Hạn Trong Hoạt Động Cho Vay Của Ngân Hàng Thương Mại

Biện Pháp Xử Lý Nợ Quá Hạn Trong Hoạt Động Cho Vay Của Ngân Hàng Thương Mại -

Trình Tự, Thủ Tục Xử Lý Nợ Quá Hạn Trong Hoạt Động Cho Vay Của Ngân Hàng Thương Mại

Trình Tự, Thủ Tục Xử Lý Nợ Quá Hạn Trong Hoạt Động Cho Vay Của Ngân Hàng Thương Mại -

Xử Lý Nqh Trong Trường Hợp Cho Vay Theo Chỉ Định Của Chính Phủ

Xử Lý Nqh Trong Trường Hợp Cho Vay Theo Chỉ Định Của Chính Phủ -

Quản Lý Và Giám Sát Về Xử Lý Nợ Quá Hạn Của Ngân Hàng Nhà Nước.

Quản Lý Và Giám Sát Về Xử Lý Nợ Quá Hạn Của Ngân Hàng Nhà Nước.

Xem toàn bộ 117 trang tài liệu này.

liên quan đến cơ cấu tổ chức, nhân sự, hệ thống thông tin, dữ liệu để quản lý NQH. Mặt khác, các quy định mới cũng đặt ra yêu cầu đối với NHNN trong việc phát triển cơ cấu tổ chức và nhân sự để đáp ứng yêu cầu thực tế. NHNN sẽ có thông tin chính xác hơn về các khoản NQH, nợ xấu, chất lượng hoạt động tín dụng của từng TCTD và toàn hệ thống TCTD, đồng tời NHNN có thể chủ động và có tầm nhìn bao quát hơn trong đánh giá khả năng quản lý, kiểm soát nội bộ và khả năng chịu đựng rủi ro của các chủ thể này. Không những thế, NHNN sẽ có khả năng quản lý và thanh tra giám sát các TCTD một cách hiệu quả hơn. Quyết định số 493/2005/QĐ-NHNN ban hành quy định về phân loại nợ, trích lập và sử dụng dự phòng để xử lý rủi ro tín dụng trong hoạt động NH của các TCTD trong hoạt động NH còn là công cụ hỗ trợ thực hiện đánh giá TCTD. Sau một thời gian ban hành quy định ban hành quy định về phân loại nợ, trích lập và sử dụng dự phòng để xử lý rủi ro tín dụng trong hoạt động NH của các TCTD, vừa qua NHNN đã sửa đổi, bổ sung một số điều trong văn bản pháp luật này bằng Quyết định số 18/2007/QĐ-NHNN ngày 25/4/2007 về việc sửa đổi, bổ sung một số điều của quy định về phân loại nợ, trích lập và sử dụng dự phòng để xử lý rủi ro tín dụng trong hoạt động NH của TCTD ban hành theo Quyết định số 493/2005/QĐ-NHNN cụ thể, rõ ràng và phù hợp với điều kiện thực tế của các TCTD là các tiêu chí mà NHNN hướng đến khi soạn thảo ban hành. Quyết định số 18/2007/QĐ- NHNN ngày 25/4/2007 về việc sửa đổi, bổ sung một số điều của quy định về phân loại nợ, trích lập và sử dụng dự phòng để xử lý rủi ro tín dụng trong hoạt động NH của TCTD ban hành theo Quyết định số 493/2005/QĐ-NHNN đã quản lý rủi ro chặt chẽ hơn đối với các cam kết ngoại bảng.

Theo Quyết định số 18/2007/QĐ-NHNN ngày 25/4/2007 về việc sửa đổi, bổ sung một số điều của quy định về phân loại nợ, trích lập và sử dụng dự phòng để xử lý rủi ro tín dụng trong hoạt động NH của TCTD ban hành theo Quyết định số 493/2005/QĐ-NHNN thì các khoản bảo lãnh, chấp nhận thanh toán và cam kết cho vay không hủy ngang vô điều kiện và có thời điểm thực

hiện cụ thể (gọi chung là cam kết ngoại bảng) phải được TCTD đánh giá, phân loại theo 5 nhóm thay vì phân vào 1 nhóm theo Quyết định số 493/2005/QĐ-NHNN. Điều này có nghĩa là các cam kết ngoại bảng có rủi ro tín dụng tương đương với các khoản nợ nội bảng được phân loại chặt chẽ hơn, và cũng phản ánh chính xác hơn rủi ro tín dụng của các TCTD.

Quyết định số 18/2007/QĐ-NHNN ngày 25/4/2007 về việc sửa đổi, bổ sung một số điều của quy định về phân loại nợ, trích lập và sử dụng dự phòng để xử lý rủi ro tín dụng trong hoạt động NH của TCTD ban hành theo Quyết định số 493/2005/QĐ-NHNN đã cụ thể, làm rõ hơn một số quy định của Quyết định số 493/2005/QĐ-NHNN ban hành quy định về phân loại nợ, trích lập và sử dụng dự phòng để xử lý rủi ro tín dụng trong hoạt động NH. Nhưng với đặc thù là các quy định mang tính nguyên tắc nên đòi hỏi khi triển khai thực hiện, TCTD cần căn cứ tình hình cụ thể thực tế và các quy định liên quan để đưa ra các hướng dẫn nội bộ chi tiết, phù hợp với đặc thù nội bộ của cơ quan mình, đảm bảo quản lý rủi ro tín dụng được tốt.

Tại cuộc toạ đàm về thực hiện các quy định an toàn và quản lý rủi ro tại các TCTD Việt Nam do NH Nhà nước (NHNN) và Công ty Kiểm toán Ernst & Young phối hợp tổ chức vào cuối năm 2009, các chuyên gia khuyến cáo, cần phải có lộ trình để các TCTD triển khai thống nhất cách phân loại nợ theo phương pháp định tính, theo Điều 7 Quyết định số 493 thay vì định lượng như hiện nay. Ông Võ Tấn Hoàng Văn, Phó tổng giám đốc Ernst & Young Việt Nam cho rằng, việc các TCTD chủ yếu phân loại nợ theo tiêu chí định lượng (theo kỳ hạn trả nợ đã được gia hạn nợ, hoặc cơ cấu lại nợ) khiến tỷ lệ nợ xấu chưa phản ánh chất lượng tín dụng thực tế. [39]. Đây là một trong những nguyên nhân làm cho các TCTD chưa xác định được chính xác (ở mức độ cho phép) mức độ rủi ro hiện có và rủi ro tiềm tàng.

NH Đầu tư và Phát triển Việt Nam (BIDV) được Thống đốc NHNN chấp thuận cho thực hiện chính sách trích dự phòng rủi ro theo quy định tại Điều 7, Quyết định số 493 từ quý IV/2006 (bằng phương pháp chấm điểm

các nhóm chỉ tiêu tài chính, phi tài chính của từng khách hàng, kết hợp với phương pháp chuyên gia và phương pháp thống kê để xếp hạng khách hàng). Nhờ đó, hiện các tiêu chí phân loại nợ của BIDV đã tiệp cận chuẩn mực thông lệ quốc tế; Hệ thống xếp hạng tín dụng nội bộ của BIDV, phản ánh khá chính xác chất lượng tín dụng theo thông lệ quốc tế, để từ đó đưa ra được các biện pháp, giải pháp xử lý nợ xấu và kiểm soát nợ xấu phát sinh. Cách làm và những kết quả của BIDV được NHNN, Ernst & Young, tổ chức định hạng toàn cầu Moody’s và NH Thế giới đánh giá cao.

Tuy nhiên, không phải TCTD nào cũng “dám” làm như vậy nếu nhìn vào các con số: phân loại nợ theo Điều 6, Quyết định 493, tỷ lệ nợ xấu của BIDV (năm 2005) là 12,47%, trong khi đó theo chuẩn mực quốc tế do kiểm toán Quốc tế thực hiện (triển khai phân loại theo Điều 7) thì kết quả này lên đến 31%. Cuối năm 2007, tỷ lệ nợ xấu của BIDV (áp dụng theo điều 7) là 3,9%, nhưng nếu phân loại theo quy định tại Điều 6 sẽ chỉ còn khoảng 1,57%. [39].

Vấn đề đánh giá các khoản vay, chất lượng tài sản sẽ trở thành nhiệm vụ thường xuyên của thanh tra NHNN. Để làm được điều đó, NHNN sẽ phải xây dựng cơ chế kiểm tra và giám sát trong việc thực hiện nhiệm vụ đánh giá đó và việc cho vay có đảm bảo, sẽ trở thành sự ưu tiên mà các NH hướng tới, để hạn chế rủi ro tới mức thấp nhất cho các NH và cho cả nền kinh tế.

2.2. Quản lý và hạn chế nợ quá hạn trong hoạt động cho vay của Ngân hàng Thương mại ở Việt Nam

Trong nền kinh tế thị trường, các giao dịch dân sự cũng như kinh tế trở nên đa dạng và phức tạp, do đó hoạt động kinh doanh không thể tránh khỏi rủi ro và hoạt động của NH không nằm ngoài quy luật đó. Các NH thường không công bố một cách chính thức các khoản nợ của NH mình, song không ít lãnh đạo NH đều tỏ ra e ngại về các khoản NQH mà đặc biệt là nợ khó đòi. Thực tế trong những năm gần đây, tỷ lệ NQH ở các NHTM luôn ở mức cao, dao động từ 13-14% so với mức cho phép là 5%. Tình trạng NQH của các NH

ngày càng có chiều hướng gia tăng. Theo báo cáo của NHNN tỷ trọng NQH chưa kể NQH đã được khoanh năm 1996 của toàn hệ thống NH là 5,6% và đến năm 1997 dư NQH tăng gấp 2 lần so với năm 1996 chiếm 13,6% dư nợ cho vay và mỗi năm tỷ lệ NQH lại tăng cao thêm. Năm 1998 là 13,8%. Đến năm 2000 tỷ lệ này có giảm nhưng vẫn ở mức cao là 10,8% và năm 2001 là 8,7%; năm 2002 là 8,15%; năm 2003 là 8,02% trong tổng dư NQH và một điều đáng buồn nữa là không chỉ các khoản nợ mới phát sinh, mà ngay cả nhiều món nợ từ năm trước NH vẫn chưa thu xong.

Theo số liệu mà NHNN công bố vào cuối năm 2005, tình hình nợ xấu của hầu hết NHTM Việt Nam đều ở mức rất thấp, chủ yếu dưới 2% ở khối cổ phần và bình quân 5,4% ở khối quốc doanh mà cao nhất thuộc về NH Đầu tư và Phát triển (BIDV) với khoảng 9%; kế đến là NH Công thương (Incombank); khả quan nhất là NH Ngoại thương (Vietcombank) khi con số trong bản cáo bạch gần đây đưa ra là 2,8%.

Tính đến thời điểm 6 tháng đầu năm 2011, tổng nợ xấu của ngành NH vào khoảng 75000 nghìn tỷ đồng, tăng 50% so với cùng kỳ năm trước. Tỷ lệ nợ xấu từ 2,16% cuối năm tăng lên 3,1% trong đó nợ nhóm 5, nợ có khả năng mất vốn chiếm 47%. Đáng chú ý là lĩnh vực bất động sản tỷ lệ vốn các nhà băng cho vay khu vực này tính đến 3/2011 chiếm khoảng 10,8% tổng dư nợ, so với Thái Lan có 6% và Malaysia là 7%. Theo TS Lê Xuân Nghĩa, Phó chủ tịch Ủy ban giám sát tài chính Quốc gia thì nợ xấu của ngành NH Việt Nam tính đến tháng 6/2011 là 3% nhưng nếu tính theo chuẩn quốc tế có thể là 6%. [44]

Nợ xấu của một số NH ở khối DN trung ương tính đến tháng 6/2011: NH Nông nghiệp và Phát triển Nông thôn (Agribank) là 2,5%; năm 2007 tăng lên 2,68%; năm 2008; 2,6 % năm 2009 và 6,67% năm 2011(chủ yếu nợ xấu bất động sản ở Hà Nội và TP.Hồ Chí Minh)[44], cho vay trong lĩnh vực nông nghiệp, nông thôn vẫn ở mức độ thấp. NH Ngoại Thương Vietcombank là 3,47%, trong đó nợ có khả năng mất vốn là 3731 tỷ đồng. Với thực trạng

NQH ở mức cao như vậy cần phải có biện pháp để quản lý và hạn chế NQH giúp cho các NHTM thoát khỏi tình trạng khó khăn về tài chính.

Cụ thể, bên cạnh các biện pháp như: Đánh giá khoản vay, thực hiện đúng quy trình tín dụng, nâng cao chất lượng thẩm định, bồi dưỡng chuyên môn và nghiệp vụ của cán bộ NH, phân tán rủi ro thì các NH phải căn cứ vào quy định của pháp luật về điều kiện cho vay, giám sát quá trình sử dụng vốn vay và trích lập quỹ dự phòng rủi ro. Căn cứ vào quy chế cho vay của TCTD đối với khách hàng ban hành kèm theo Quyết định 1627/2001/QĐ-NHNN của Thống đốc NHNN, tại Điều 7 thì TCTD xem xét và cho vay đối với khách hàng vay khi có đủ điều kiện như: Có năng lực pháp luật dân sự, năng lực hành vi dân sự và chịu trách nhiệm dân sự theo quy định của pháp luật; Có mục đích sử dụng vốn vay hợp pháp; Có khả năng tài chính, đảm bảo trả nợ trong thời gian cam kết; Có dự án đầu tư, phương án sản xuất kinh doanh, dịch vụ khả thi và có hiệu quả hoặc có dự án đầu tư, phương án phục vụ đời sống khả thi, phù hợp với quy định của pháp luật; Thực hiện các quy định về bảo đảm tiền vay theo quy định của Chính phủ và hướng dẫn của NHNN.

Không những thế, trong quá trình cho vay TCTD còn phải thường xuyên kiểm tra và giám sát quá trình sử dụng vốn vay của khách hàng theo quy định tại Điều 21 Quyết định số 127/2005/QĐ-NHNN về việc sửa đổi, bổ sung một số điều của Quy chế cho vay của TCTD đối với khách hàng ban hành kèm theo Quyết định 1627/2001/QĐ-NHNN của Thống đốc NHNN, cụ thể: TCTD có trách nhiệm và có quyền kiểm tra, giám sát quá trình vay vốn, sử dụng vốn vay và trả nợ của khách hàng; TCTD xây dựng quy trình và thực hiện kiểm tra, giám sát quá trình vay vốn và sử dụng vốn vay và trả nợ của khách hàng phù hợp với đặc điểm hoạt động của TCTD và tính chất của khoản vay, nhằm bảo đảm hiệu quả và khả năng thu hồi vốn vay; Gửi quy trình kiểm tra giám sát vốn vay của khách hàng cho Thanh tra NHNN.

Bên cạnh các biện pháp trên thì để quản lý và hạn chế NQH cần phải có nguồn tiền cần thiết. Ở Việt Nam, nguồn tiền để xử lý nợ là quỹ dự phòng rủi

ro của các NHTM hoặc từ nguồn ngân sách nhà nước. Quỹ dự phòng rủi ro của NHTM được NH trích ra từ một tỷ lệ nhất định trên lợi nhuận sau thuế. Tuy nhiên, những quy định này chưa đủ bao quát đối với các NHTM vì vậy Thống đốc NHNN đã ban hành Quyết định số 493/2005/QĐ-NHNN quy định về phân loại nợ, trích lập và sử dụng dự phòng để xử lý rủi ro tín dụng trong hoạt động NH của TCTD và Quyết định số 18 ngày 25/4/2007 sửa đổi một số điều của Quyết định số 493/2005/QĐ-NHNN. Theo đó, NHNN yêu cầu các TCTD phải trích lập dự phòng rủi ro. Theo quy định tại Khoản 2 Điều 2 quy định về phân loại nợ, trích lập và sử dụng dự phòng để xử lý rủi ro tín dụng trong hoạt động NH của TCTD ban hành kèm theo Quyết định 493/2005/QĐ- NHNN, thì dự phòng rủi ro là khoản tiền được trích lập để dự phòng cho những tổn thất có thể xảy ra do khách hàng của TCTD không thực hiện nghĩa vụ theo cam kết. Dự phòng chung là để dự phòng cho những tổn thất chưa xác định được trong quá trình trích lập dự phòng cụ thể. Dự phòng cụ thể được xác định trên cơ sở 5 nhóm nợ có mức độ rủi ro khác nhau.

Tuy nhiên, thực tế trong cùng một nhóm nợ thì các khoản nợ có mức tổn thất khác nhau mặc dù trích lập dự phòng cụ thể là như nhau. Do đó, dự phòng chung nhằm để bù đắp những tổn thất mà dự phòng cụ thể không đủ để bù đắp khi tổn thất xảy ra.

Dự phòng rủi ro được tính theo dư nợ gốc và hạch toán vào chi phí hoạt động của TCTD cụ thể như sau:

Thứ nhất: TCTD phải đánh giá và phân loại nợ theo nhóm từ 1 đến 5 đối với tất cả tài sản có rủi ro, bao gồm cho vay và cam kết bảo lãnh.

Thứ hai: TCTD thực hiện trích lập dự phòng rủi ro theo hai cấp độ. Cấp độ 1: trích lập dự phòng chung với mức 0,75% đối với tất cả tài sản có rủi ro đối với các nhóm nợ được phân loại từ 1 đến 4, chẳng hạn nếu tổng dư nợ của một NH là 20000 tỷ đồng NH đó phải trích dự phòng chung 150 tỷ. Cấp độ 2: trích tiếp dự phòng rủi ro theo từng mức độ rủi ro của từng nhóm nợ sau khi phân loại nợ. Cụ thể: nợ nhóm 1: 0%; nợ nhóm 2: 5%; nợ nhóm 3: 20%; nợ

nhóm 4: 50% và nợ nhóm 5 trích 100%. Riêng đối với các khoản nợ khoanh chờ Chính phủ xử lý thì trích lập dự phòng cụ thể theo khả năng tài chính của TCTD.

Để hạn chế rủi ro đến mức thấp nhất, NH còn yêu cầu TCTD phải

trích

một lượng dự trữ bắt buộc đối với VNĐ kỳ hạn dưới 12 tháng là 3% và trên 12 tháng là 1% trên tổng số dư huy động. Chưa kể TCTD còn phải tham gia phí bảo hiểm tiền gửi với mức 0,15%/năm (tính trên số dư tiền gửi bình quân của các loại tiền gửi được bảo hiểm tại tổ chức tham gia bảo hiểm tiền gửi). Tất cả những quy định này không ngoài mục đích giữ thanh khoản cho TCTD và bảo vệ quyền lợi người gửi tiền.

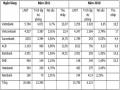

Mức trích lập dự phòng rủi ro ở NH Công thương Việt Nam (Vietinbank): các khoản nợ phải thu khác được xem xét trích lập dự phòng rủi ro theo tuổi NQH của khoản nợ hoặc theo dự kiến tổn thất có thể xảy ra trong trường hợp khoản nợ chưa đến hạn thanh toán nhưng tổ chức kinh tế lâm vào tình trạng phá sản hoặc đang làm thủ tục giải thể; người nợ mất tích, bỏ trốn, đang bị các cơ quan phát luật truy tố, xét xử hoặc đang thi hành án hoặc đã chết. Chi phí dự phòng phát sinh được hạch toán vào “chi phí hoạt động” trong kỳ. Đối với các khoản nợ phải thu quá hạn thanh toán thì mức trích lập dự phòng theo hướng dẫn của Thông tư số 228/2009/TT-BTC do Bộ Tài chính ban hành ngày 7 tháng 12 năm 2009 như sau:

Căn cứ theo thời gian quá hạn thì mức độ trích dự phòng tương ứng ở Vietinbank là: Từ trên sáu (06) tháng đến dưới một (01) năm: 30%; Từ một

(01) năm đến dưới hai (02) năm: 50%; Từ hai (02) năm đến dưới ba (03) năm: 70%; Trên ba (03) năm: 100%. Cụ thể trong năm 2010 mức trích dự phòng đối với nợ đủ tiêu chuẩn là 1.619.698 (triệu đồng) trên tổng dư nợ cho vay 215.959.784 (triệu đồng); Đối với nợ cần chú ý là: 680.207 (triệu đồng) trên tổng dư nợ cho vay 2.691.436 (triệu đồng); Đối với nợ có khả năng mất vốn là 243.626 (triệu đồng) trên tổng dư nợ cho vay 1.002.682 (triệu đồng).