doanh quốc doanh. Tuy nhiên tỷ lệ cho vay đối với khu vực kinh tế ngoài quốc doanh và khu vực kinh tế có vốn đầu tư nước ngoài cũng gia tăng hàng năm, góp phần vào việc hạn chế rủi ro tín dụng của ngân hàng.

- Đối với khu vực kinh tế quốc doanh: Dư nợ của khu vực này chiếm tỷ trọng lớn bình quân khoảng 52% tổng dư nợ, tuy nhiên con số này liên tục giảm trong 3 năm qua do bản thân BIDV chủ động giảm các khoản cho vay với đối tượng khách hàng thuộc nhóm này. Để tạo nên sự phát triển ổn định BIDV tiếp tục giữ vững và củng cố mối quan hệ truyền thống với các doanh nghiệp, các lĩnh vực, ngành hàng có hoạt động hiệu quả đồng thời chú trọng tìm kiếm các lĩnh vực mới, các đối tác mới và ký thỏa thuận hợp tác toàn diện nhằm tạo dựng một nền tảng khách hàng vững chắc. Bên cạnh đó, với những đối tượng khách hàng không sử dụng vốn vay hiệu quả, doanh nghiệp kinh doanh yếu kém thì BIDV đã hạn chế những khoản cho vay và thực hiện chuyển sang các khách hàng khác có hoạt động tốt hơn, có thể đảm bảo việc hoàn trả cho ngân hàng.

- Đối với khu vực kinh tế ngoài quốc doanh: Sự phát triển mạnh mẽ và ổn định của khu vực kinh tế quốc doanh là cơ sở để Ngân hàng ra các quyết định tài trợ cho doanh nghiệp. Xác định đây là đối tượng khách hàng tiềm năng và là cơ sở để Ngân hàng xây dựng một mô hình Ngân hàng bán lẻ với đầy đủ các tiện ích, do vậy Ngân hàng chủ động đẩy mạnh gia tăng dư nợ đối với khu vực kinh tế ngoài quốc doanh nhưng gắn liền, chặt chẽ với việc kiểm soát chất lượng tín dụng. Mục tiêu của BIDV đến năm 2015 là tỷ trọng dư nợ đối với khu vực kinh tế ngoài quốc doanh chiếm khoảng trên 50% tổng dư nợ và hình thành một mô hình Ngân hàng bán lẻ trọn gói cho các doanh nghiệp.

- Đối với khu vực kinh tế có vốn đầu tư nước ngoài: BIDV đã xác định đây là nguồn khách hàng quan trọng trong chiến lược phát triển của ngân hàng. Đặc biệt năm 2007, sau khi Việt Nam gia nhập WTO, ngày càng có

nhiều các nhà đầu tư nước ngoài vào thị trường này. Hoạt động của nhóm đối tượng này thường có hiệu quả cao, do đó ngân hàng đã có những chính sách ưu tiên với những khách hàng này. Tuy nhiên, do cuộc khủng hoảng tài chính diễn ra vào năm 2008, với những khó khăn chung của nền kinh tế toàn cầu, hoạt động kinh doanh của các doanh nghiệp có vốn đầu tư nước ngoài cũng giảm sút. Vì vậy, BIDV đã có kiểm soát hơn với các khoản cho vay nhóm đối tượng này,và tập trung cho vay các doanh nghiệp trong nước, đặc biệt là các đối tượng thuộc khu vực ngoài quốc doanh.

Mặc dù dư nợ cho vay đối với khu vực kinh tế ngoài quốc doanh và doanh nghiệp có vốn đầu tư nước ngoài đã có bước tăng trưởng trong những năm qua nhưng có thể thấy các khách hàng của BIDV vẫn là doanh nghiệp vừa và nhỏ, các dự án lớn hoặc các tập đoàn lớn vẫn chưa có mối quan hệ thường xuyên với ngân hàng. Để đạt mục tiêu, Ngân hàng cần chủ động tiếp cận với những dự án lớn có tính khả thi cao để tạo dựng mối quan hệ vững chắc với khách hàng.

b/ Cơ cấu dư nợ theo thời gian

Cho vay theo thời gian bao gồm: cho vay ngắn hạn (thời hạn cho vay đến 12 tháng); cho vay trung hạn (thời gian vay từ 12 tháng đến 60 tháng); cho vay dài hạn (có thời gian cho vay trên 60 tháng). Theo số liệu của 3 năm qua, cơ cấu dư nợ vay theo thời gian của BIDV thì tỷ lệ cho vay ngắn hạn có xu hướng ngày càng gia tăng, còn với các khoản cho vay trung và dài hạn thì giảm từ 41,9% năm 2007 xuống còn 37,8% vào năm 2009.

Bảng 2.4. Cơ cấu dư nợ vay theo thời gian

Đơn vị: tỷ đồng

2007 | 2008 | 2009 | ||||

Số tiền | % | Số tiền | % | Số tiền | % | |

Cho vay dài hạn | 35.706 | 28,2% | 42.090 | 27,7% | 49.562 | 25,5% |

Cho vay trung hạn | 17.346 | 13,7% | 19.735 | 12,8% | 23.906 | 12,3 |

Cho vay ngắn hạn | 73.564 | 58,1% | 92.351 | 59,5% | 120.893 | 62,2% |

Tổng cộng | 126.616 | 100% | 154.176 | 100% | 194.361 | 100% |

Có thể bạn quan tâm!

-

An toàn trong hoạt động cho vay vốn của ngân hàng đầu tư và phát triển Việt Nam - 1

An toàn trong hoạt động cho vay vốn của ngân hàng đầu tư và phát triển Việt Nam - 1 -

An toàn trong hoạt động cho vay vốn của ngân hàng đầu tư và phát triển Việt Nam - 2

An toàn trong hoạt động cho vay vốn của ngân hàng đầu tư và phát triển Việt Nam - 2 -

Kinh Nghiệm Của Một Số Nước Trên Thế Giới Nhằm Đảm Bảo An Toàn Đối Với Các Khoản Cho Vay Và Bài Học Kinh Nghiệm Cho Các Ngân Hàng Thương Mại Việt

Kinh Nghiệm Của Một Số Nước Trên Thế Giới Nhằm Đảm Bảo An Toàn Đối Với Các Khoản Cho Vay Và Bài Học Kinh Nghiệm Cho Các Ngân Hàng Thương Mại Việt -

Phương Pháp Phân Loại Nợ Và Trích Lập Dự Phòng Rủi Ro

Phương Pháp Phân Loại Nợ Và Trích Lập Dự Phòng Rủi Ro -

Sử Dụng Công Cụ Quản Trị Rủi Ro Trong Hoạt Động Cho Vay Của Bidv

Sử Dụng Công Cụ Quản Trị Rủi Ro Trong Hoạt Động Cho Vay Của Bidv -

An toàn trong hoạt động cho vay vốn của ngân hàng đầu tư và phát triển Việt Nam - 7

An toàn trong hoạt động cho vay vốn của ngân hàng đầu tư và phát triển Việt Nam - 7

Xem toàn bộ 64 trang tài liệu này.

Nguồn: Báo cáo tổng hợp các ngân hàng thương mại Việt Nam của BVSC năm 2009

Sở dĩ tỷ lệ cho vay trung dài hạn của BIDV có xu hướng giảm xuống là do: trong những năm trước đây Ngân hàng chủ yếu làm nhiệm vụ cấp phát vốn đầu tư xây dựng cơ bản cho các công trình, dự án quốc gia có thời gian đầu tư dài nhưng lại thu hồi vốn lâu. Trong những năm vừa qua, BIDV đã có chính sách chủ động giảm dư nợ vay trung dài hạn và tăng cường cho vay ngắn hạn để trở thành NHTM đa năng phục vụ nhu cầu của khách hàng. Hiện tại dư nợ cho vay trung dài hạn của BIDV chủ yếu tài trợ cho các dự án trọng điểm quốc gia, những chương trình mục tiêu của Chính phủ như : Dự án thủy điện Sơn La, các dự án giao thông, xây dựng cơ sở hạ tầng…

Đặc biệt trong khoảng thời gian cuối năm 2008, do ảnh hưởng từ cuộc khủng hoảng tài chính và những chính sách thắt chặt tiền tệ vào năm 2009 nhằm kiềm chế lạm phát, tỷ lệ lãi suất cho vay biến động không ngừng. Chính điều này khiến cho BIDV đã giảm các khoản cho vay trung và dài hạn nhằm đảm bảo hiệu quả hoạt động kinh doanh cho ngân hàng, thay vào đó là sự đẩy mạnh đối với các khoản cho vay ngắn hạn, tăng khả năng xoay vòng vốn cho ngân hàng.

c/ Cơ cấu dư nợ vay theo loại hình qua các năm

Với vai trò là ngân hàng cấp phát vốn cho đầu tư phát triển, thực hiện các nhiệm vụ, chương trình mục tiêu của Chính phủ, do vậy khi chuyển sang hoạt động theo mô hình NHTM thì một mặt BIDV phải thực hiện nhiệm vụ

của một ngân hàng với chức năng kinh doanh có lợi nhuận, một mặt vẫn phải đảm bảo cho vay đối với các khách hàng theo sự chỉ định của Nhà nước, đồng thời là đầu mối tiếp nhận và cho vay lại các nguồn viện trợ phát triển chính thức của nước ngoài đối với Việt Nam.

Qua bảng số liệu 2.7, ta có thể dễ dàng nhận thấy dư nợ cho vay theo kế hoạch nhà nước và cho vay theo chỉ định có xu hướng giảm. Trong khi đó, tỷ lệ cho vay thương mại của ngân hàng gia tăng là một dấu hiệu rất tốt thể hiện BIDV đã nỗ lực chủ động trong kinh doanh, thực hiện theo sự chủ động của cơ chế thị trường.

Sau 5 năm thực hiện đề án tái cơ cấu BIDV đã tạo được uy tín với các tổ chức quốc tế, do vậy các dự án viện trợ ODA được giải ngân qua ngân hàng nhiều hơn kiến cho các khoản cho vay bằng vốn ODA cũng tăng lên thêm 8% vào năm 2009.

Bảng 2.5. Cơ cấu dư nợ vay theo loại hình

Đơn vị : tỷ đồng

2009 | 2008 | Tăng trưởng | Tăng trưởng (%) | |

Cho vay thương mại (gồm cả ƯTĐT) | 184.383 | 147.506 | 36.877 | 25% |

Cho vay chiết khấu giấy tờ có giá | 2.253 | 3.219 | -966 | -30% |

Cho thuê tài chính | 4.177 | 2.501 | 1.676 | 67% |

Cho vay bằng vốn ODA | 6.490 | 6.009 | 481 | 8% |

Cho vay theo chỉ định của Chính phủ, KHNN | 822 | 1.246 | -424 | -34% |

Nợ cho vay được khoanh và nợ chờ xử lý | 5 | 13 | -8 | -61,5% |

Tổng dư nợ trước DPRR | 198.130 | 160.494 | 37.636 | 23,5% |

Nguồn : Báo cáo thường niên 2008 – BIDV.

d/ Cơ cấu cho vay theo ngành nghề

Trong chính sách phát triển của BIDV có đưa ra đối tượng khách hàng chiến lược thuộc những lĩnh vực, ngành nghề như: Xây lắp, điện, xi măng…BIDV xác định đây là một trong những khách hàng cần quan tâm và sẽ có nhiều ưu đãi đối với các thành phần thuộc nhóm kinh doanh trên. Trên

cơ sở nhận định tình hình phát triển về cơ sở hạ tầng ở Việt Nam trong những năm gần đây với rất nhiều công trình giao thông lớn, ngân hàng đã tập trung cho vay đối với các dự án: dự án cầu Cần Thơ, dự án đường cao tốc Trung Lương – Mỹ Thuận…9

Bên cạnh đó, với sự chỉ định của Chính phủ, BIDV đã thực hiện nhiều khoản cho vay với các đối tượng kinh tế thuộc các ngàn : thép, dệt may, dầu khí, đóng tàu….Trong đó đáng chú ý hơn cả là khi BIDV cho tập đoàn Tàu thủy Việt Nam (Vinashin) vay với giá trị lớn hơn 3.000 tỷ đồng bao gồm:

1.200 tỷ đồng mức tín dụng ngắn hạn, và 2.000 tỷ đồng với khoản tín dụng trung và dài hạn10 để Vinashin đầu tư vào các dự án đóng tàu, xây dựng cảng biển...

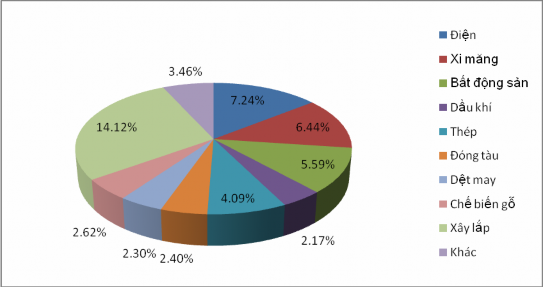

Biểu đồ 2.4. Cơ cấu tín dụng theo ngành nghề

Nguồn: Báo cáo thường niên năm 2008 - BIDV

Trong thời gian vừa qua, do thị trường bong bóng nhà đất khiến cho ngân hàng đã hạn chế các khoản cho vay, đầu tư vào các dự án, đối tượng khách hàng kinh doanh bất động sản. Tuy đã quản trị chính sách cho vay với

9 http://www.giaothongvantai.com.vn/Desktop.aspx/News/an-toan-giao-thong/BIDV_tai_tro_mot_so_du_an_giao_thong/

10 http://www.bidv.com.vn/english/News_Detail.asp?News=33

nhóm ngành này nhưng vẫn chiếm một tỷ lệ đến 5.59% trong các khoản tín dụng mà BIDV thực hiện.

Với những chiến lược về cơ cấu tín dụng theo ngành nghề, BIDV đã lựa chọn ra những đối tượng khách hàng tiềm năng để có thể đảm bảo an toàn về khả năng thanh toán của các khoản vay. Qua đó hạn chế được rủi ro tín dụng và giữ cho ngân hàng hoạt động được vững mạnh.

2.2.1.2. Thực trạng đảm bảo an toàn các khoản cho vay của Ngân hàng qua các chỉ tiêu

a. Phân loại khách hàng

Đảm bảo an toàn trong hoạt động cho vay vốn là vấn đề bất kỳ ngân hàng nào cũng quan tâm, BIDV luôn có chủ trương tăng trưởng tín dụng gắn liền với đảm bảo an toàn và kiểm soát các rủi ro. Trên cơ sở đó, BIDV là NHTM đầu tiên có hệ thống xếp hạng tín dụng nội bộ nhằm đánh giá, phân loại khách hàng một cách hiệu quả và cũng là một trong hai NHTM Việt Nam thực hiện phân loại nợ theo điều 7 Quyết định 493/2005/QĐ - NHNN. Tính đến thời điểm 31/12/2008 toàn hệ thống có 6.387 khách hàng được xếp hạng theo hệ thống xếp hạng tín dụng nội bộ ( tăng 769 khách hàng so với năm 2007) với tổng dư nợ 99.335 tỷ đồng, chiếm 68% tổng dư nợ toàn hệ thống.11

Số khách hàng xếp loại A trở lên là 3.761 khách hàng chiếm 58,9% tổng số các khách hàng đã được xếp hạng, tăng 6,5% so với năm 2007.

Số khách hàng xếp loại B đến BBB là 2.509 khách hàng, chiếm 39,3% tổng số khách hàng đã được xếp hạng, giảm 5,7% so với năm 2007.

Các khách hàng xếp hạng từ CCC trở xuống là 117 khách hàng chiếm tỷ trọng 1,8% số lượng khách hàng là doanh nghiệp được xếp hạng tín dụng nội bộ, giảm 0,76% so với năm 2007.

11 Báo cáo thường niên năm 2008 – Ngân hàng Đầu tư và Phát triển

Các khách hàng có nợ xấu là 203 khách hàng với tỷ lệ nợ xấu trên tổng dư nợ của các khách hàng được xếp hạng là 1,68% thấp hơn tỷ lệ nợ xấu chung của toàn hệ thống.

b. Nợ quá hạn

Để đảm bảo an toàn trong hoạt động cho vay, BIDV đã thực hiện và tuân thủ đúng các qui định của Chính phủ, của NHNN về qui chế cho vay, nguyên tắc, đảm bảo tiền vay, qui định các tỷ lệ an toàn trong hoạt động, trích lập dự phòng rủi ro tín dụng. Bên cạnh việc hoàn thiện qui trình đánh giá khách hàng, BIDV cũng đã chủ động hoàn thành chuẩn qui trình thẩm định khách hàng và thẩm định phương án kinh doanh của khách hàng.

Bảng 2.6. Một số chỉ tiêu đánh giá đảm bảo an toàn cho vay tại BIDV

Đơn vị tính: tỷ đồng

2007 | 2008 | 2009 | ||

Tổng dư nợ | 126.616 | 154.176 | 194.361 | |

I | Nợ quá hạn theo thời gian | 3.917 | 5.549 | 6.479 |

1 | Đến 180 ngày | 1.656 | 2.103 | 2.425 |

2 | Từ 181 đến 360 ngày | 1.173 | 1.431 | 1.705 |

3 | Trên 360 ngày | 1.088 | 2.015 | 2.349 |

II | Phân loại nợ theo TSĐB | 126.616 | 154.176 | 194.361 |

1 | Nợ có tài sản đảm bảo | 61.603 | 92.505 | 120.045 |

2 | Nợ không có tài sản đảm bảo | 65.013 | 61.671 | 74.316 |

III | Các chỉ tiêu đánh giá | |||

1 | Tỷ lệ nợ quá hạn theo thời gian | 3,1% | 3,6% | 3,3% |

2 | Tỷ lệ cho vay có tài sản đảm bảo | 48,7% | 60% | 61,8% |

3 | Dự phòng rủi ro/ Tổng dư nợ | 4,8% | 5,6% | 5,9% |

4 | Dự phòng rủi ro / nợ quá hạn | 155,2% | 156% | 177% |

Nguồn: Báo cáo tổng hợp của BIDV

Qua bảng số liệu trên ta thấy dư nợ quá hạn của BIDV nếu xét theo số tuyệt đối thì liên tục tăng qua các năm. Tốc độ tăng trưởng tín dụng bình quân 3 năm là 24% trong khi tốc độ tăng bình quân của nợ quá hạn là 31%. Đây là tốc độ tăng khá cao và phản ánh tình trạng nợ xấu của ngân hàng tiếp tục phát sinh dù đã được kiểm soát rất chặt chẽ. Đặc biệt năm 2009, tốc độ gia tăng nợ

quá hạn so với năm 2008 lên đến 62% trong khi tốc độ tăng trưởng chỉ đạt 25%. Đây là năm có tốc độ nợ quá hạn tăng rất lớn và bùng phát. Nguyên nhân là do những tác động từ sự suy thoái các nền kinh tế khiến cho các doanh nghiệp quốc doanh và ngoài quốc doanh gặp nhiều khó khăn trong sản xuất, kinh doanh. Chính điều này khiến cho các khoản nợ cho ngân hàng bị trì hoãn, khiến cho nợ quá hạn trong năm bị tăng cao.

Các khoản nợ quá hạn đến 180 ngày có xu hướng giảm từ 45% năm 2007 xuống còn 37% trong năm 2008 và 2009. Trong khi đó các khoản nợ từ 180 đến 360 ngày và trên 360 ngày có tỷ lệ tăng từ 55% năm 2007 đến 63% trong các năm tiếp theo. Đây là dấu hiệu bất ổn trong việc kiểm soát chất lượng tín dụng của ngân hàng.

*Về tỷ lệ nợ quá hạn so với tổng dư nợ : Chỉ số này là tương đối thấp so với các ngân hàng thương mại quốc doanh. Năm 2007 tỷ lệ nợ quá hạn trên tổng dư nợ của BIDV là 3,1%, năm 2008 là 3,7% và năm 2008 giảm xuống 3,3%. Tỷ lệ này có xu hướng gia tăng trong năm 2008 những đã được kiểm soát trong năm 2009. Để đạt được những kết quả đó là do BIDV đã nâng cao chất lượng kiểm soát các hoạt động tín dụng, trong năm 2009 ngân hàng đã xử lý 2.785 tỷ đồng nợ xấu (trong đó có 2064 tỷ đồng là các khoản cho vay thương mại và 325 tỷ đồng là nợ cho vay theo chỉ định và kế hoạch của Nhà nước). Nếu khoản nợ xấu trên chưa được xử lý thì tỷ lệ nợ quá hạn của BIDV khoảng trên 5%. Điều này chứng tỏ cùng với tăng trưởng tín dụng, BIDV cần nỗ lực hơn nữa trong công tác kiểm soát và nâng cao chất lượng tín dụng.

*Về tình hình dư nợ cho vay có tài sản đảm bảo: tỷ lệ này liên tục tăng trong 3 năm qua: 48,7% năm 2007, 60% năm 2008 và 61,8% năm 2009. Đối với hoạt động của ngân hàng thì tài sản đảm bảo là nguồn thu nợ thứ 2 khi mà nguồn thu nhập chính từ khoản vay tạo ra không còn ra tăng. Trong điều kiện nền kinh tế luôn thay đổi, rủi ro luôn rình tập với cả khách hàng và ngân hàng

vì vậy việc nâng cao tỷ lệ cho vay có đảm bảo bằng tài sản là điều mà ngân hàng cần hết sức quan tâm nhằm tạo ra nguồn thu nợ thứ hai cho ngân hàng.

*Tỷ lệ trích lập dự phòng rủi ro tín dụng trên tổng dư nợ, và dự phòng rủi ro tín dụng trên nợ quá hạn: tỷ lệ này của BIDV là khá cao và luôn có sự tăng trưởng trong 3 năm qua. Năm 2007 tỷ lệ trích dự phòng trên tổng dư nợ là 4,8%, trên nợ quá hạn là 155,2% thì đến năm 2009 tỷ lệ này đã tăng lên ở mức khá cao lần lượt là : 5,9% và 177%. Với tỷ lệ trích lập dự phòng cao như vậy thì BIDV có khả năng đảm bảo cho hoạt động tín dụng an toàn và lành mạnh, hệ thống ngân hàng phát triển bền vững.

c. Phân loại các khoản nợ

Vào thời điểm đầu năm 2008, áp lực từ sự suy giảm nền kinh tế toàn cầu đã dẫn đến hoạt động xuất khẩu giảm sút mạnh mẽ cùng lúc đó lãi suất tăn cao khiến cho 70% doanh nghiệp Việt Nam rơi vào tình trạng thiếu vốn, kinh doanh thua lỗ, không có khả năng chi trả lãi. Do đó, tỷ lệ nợ xấu trung bình của toàn ngành ngân hàng có xu thế cao hơn năm 2007.

Tuy nhiên, chất lượng tín dụng của BIDV ngày càng được nâng cao, trước những biến động khó lường của nền kinh tế, an toàn đối với các khoản cho vay vẫn được đảm bảo. Tỷ lệ nợ xấu theo kiểm toán quốc tế thời điểm 31/12/2008 là 2,75%, giảm cả về số tuyệt đối và số tương đối so với 31/12/2007 và theo báo cáo của Fitch Ratings – đơn vị xếp hạng tín nhiệm độc lập Mỹ- đã đưa ra con số này tại thời điểm 12/2009 chỉ còn là 2,41%12. Chất lượng các khoản cho vay được cải thiện mạnh mẽ do BIDV đã tập trung xử lý việc thu nợ vay chứng khoán, thắt chặt cho vay bất động sản, cơ cấu lại các khoản nợ gặp khó khăn do tác động của khủng hoảng tài chính toàn thế giới theo chủ trương của chính phủ, tập trung thu nợ xấu trong bảng, đồng thời gắn với đánh giá định hạng doanh nghiệp, cho vay có chọn lọc, kiểm soát chặt chẽ tăng trưởng gắn với chất lượng tín dụng.

12 http://www.vietnamplus.vn/Home/Fitch-Ratings-giu-xep-hang-doc-lap-cua-BIDV/20097/11511.vnplus

Bảng 2.7. Thực trạng các khoản nợ của BIDV

Đơn vị: tỷ đồng

2008 | 2007 | Thay đổi | ||||

Nợ đủ tiêu chuẩn | 116.337 | 76,6% | 86.798 | 72,6% | 29.540 | 4,0% |

Nợ cần chú ý | 31.452 | 20,7% | 28.005 | 23,4% | 3.447 | -2,7% |

Nợ dưới tiêu chuẩn | 2.833 | 1,9% | 3.427 | 2,9% | (594) | -1,0% |

Nợ nghi ngờ | 413 | 0,3% | 212 | 0,2% | 201 | 0,1% |

Nợ không thu hồi được | 937 | 0,6% | 1.118 | 0,9% | (181) | -0.3% |

Tổng | 151.972 | 100% | 119.559 | 100% | 32.413 | 27,1% |

Nợ xấu | 4.183 | 2,75% | 4.757 | 3,98% | (573) | -1,23% |

Tỷ lệ Qũy DPRR/Nợ xấu | 199% | 134% |

Nguồn : Báo cáo thường niên 2008 – BIDV

Chất lượng tín dụng được nâng cao đáng kể: nợ xấu giảm và nợ tốt tăng cả về mặt số tuyệt đối và số tương đối. Tổng nợ xấu giảm 573 tỷ đồng, tỷ lệ nợ xấu năm 2008 đã xuống dưới 3%. Nợ nhóm 1 tăng từ 72,6% lên 76,6% tổng dư nợ. Đặc biệt nợ không thu hồi được giảm chỉ còn 0,6% dư nợ. Đây là thành công rất đáng ghi nhận của ngân hàng trong việc kiểm soát chất lượng tín dụng trong năm 2008 là năm thực sự khó khăn đối với hoạt động tín dụng. Do ảnh hưởng của cuộc khủng hoảng tài chính năm 2008, hoạt động của các doanh nghiệp sản xuất trong cả nước gặp nhiều khó khăn khi sản lượng tiêu thụ thấp ở cả thị trường nội địa và thị trường nước ngoài. Chính điều này khiến cho lợi nhuận của các doanh nghiệp này giả m đáng kể, đồng nghĩa với giảm khả năng thanh toán cho ngân hàng đối với các khoản vay nhằm phục vụ kinh doanh. Tuy nhiên do chính sách phân loại xếp hạng khách hàng chặt chẽ nên BIDV đã hạn chế được các khoản nợ xấu, và tỷ lệ thu hồi vốn cho vay cao.

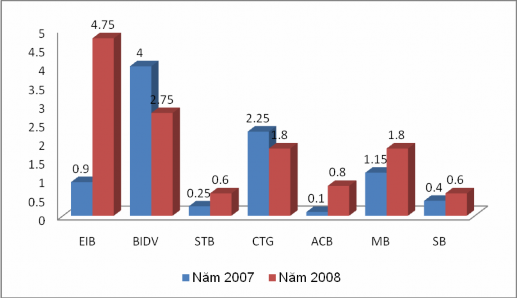

BIDV là ngân hàng đi đầu trong việc phân loại nợ theo điều 7 Quyết định số 493/2005/QĐ-NHNN trong khi hầu hết các NHTM ở Việt Nam vẫn thực hiện theo điều 6 của quyết định này. Cụ thể, theo điều 6, NHTM thực

hiện việc phân loại nợ chủ yếu căn cứ theo thời gian quá hạn của các khoản nợ, còn theo điều 7, các NHTM thực hiện phân loại nợ lại theo kết quả xếp hạng khách hàng từ hệ thống xếp hạng tín dụng nội bộ - dựa trên sự đánh giá tổng hợp về tình hình tài chính, phi tài chính, kết quả hoạt động sản xuất kinh doanh của khách hàng. Và đây là phương thức phổ biến đang được các ngân hàng trên thế giới áp dụng. Sau bước chuyển sang thực hiện theo điều 7, tỷ lệ nợ xấu của BIDV đã tăng đột biến so với các NHTM khác.

Biều đồ 2.5. Tình hình nợ xấu của một số NHTM Việt Nam

Đơn vị : %

Nguồn : Báo cáo tổng hợp của MHBS năm 2009.

Tuy sau khi chuyển sang thực hiện theo điều 7 về phân loại nợ xấu, tỷ lệ này tăng cao ở BIDV nhưng đến năm 2008, với việc xếp hạng tín dụng khách hàng nội bộ khiến cho các khoản nợ sạch gia tăng. Chính điều này đã khiến cho việc trong khi các NHTM khác tỷ lệ nợ xấu có xu hướng gia tăng thì chỉ có BIDV và CTG là có xu hướng kiểm soát được các khoản nợ, giúp cho tỷ lệ nợ xấu giảm.

Do vậy có thể dễ dàng nhận thấy với hệ thống xếp hạng tín dụng nội bộ để phân loại nợ sẽ giúp cho BIDV xác định chính xác tỷ lệ nợ xấu tại mỗi

thời điểm, trợ giúp cho BIDV trong việc kiểm soát toàn bộ doanh mục tín dụng cũng như đánh giá khách hàng vay vốn một cách thống nhất.

2.2.2. Phương pháp quản lý rủi ro trong hoạt động cho vay tại BIDV

Khi khả năng khách hàng nhận khoản vốn vay không thực hiện, thực hiện không đầy đủ nghĩa vụ đối với ngân hàng, gây tổn thất cho ngân hàng, đó là khả năng khách hàng không trả, không trả đầy đủ, đúng hạn cả gốc và lãi sẽ gây nên rủi ro tín dụng. Đối với mỗi ngân hàng có một phương pháp để đánh giá rủi ro tín dụng khác nhau, có thể dựa vào các tiêu chí qua tỷ lệ nợ xấu, nợ quá hạn, nợ đáng nghi ngờ và nợ không có tài sản đảm bảo… Tuy nhiên có những ngân hàng lại phân loại nợ theo khách hàng để phân tích và đánh giá rủi ro. Và hiện nay BIDV là ngân hàng đầu tiên của Việt Nam đã xây dựng cho mình được hệ thống xếp hạng tín dụng nội bộ có chất lượng cao. Trên cở sở dựa vào phương pháp định lượng (thông tin tài chính) và định tính (thông tin phi tài chính), BIDV đã xây dựng cho mình một hệ thống đánh giá rủi ro đối với các khoản cho vay một cách hiệu quả.

2.2.2.1. Phương pháp cho điểm tín dụng và xếp hạng khách hàng doanh nghiệp

Điểm đặc biệt trong việc đánh giá rủi ro tín dụng nói chung hay đối với các khoản cho vay nói riêng của BIDV so với các NHTM khác khi đã xếp hạng tín dụng nội bộ khách hàng sau đó thực hiện theo Quyết định 493/2005/ QĐ - NHNN để phân loại nợ. Hệ thống xếp hạng tín dụng nội bộ của BIDV gồm 3 phần : xếp hạng tín dụng nội bộ đối với khách hàng là các tổ chức kinh tế, xếp hạng tín dụng nội bộ đối với khách hàng là cá nhân và xếp hạng tín dụng nội bộ đối với khách hàng là tổ chức tín dụng. Trong đó cấu phần hệ thống xếp hạng tín dụng nội bộ đối với khách hàng là tổ chức kinh tế là cốt lõi bởi đây là đối tượng khách hàng có tổng dư nợ chiếm tỷ trọng lớn nhất với việc chấm điểm các chỉ tiêu tài chính và phi tài chính có tính đến các yếu tố ảnh hưởng như: quy mô hoạt động; ngành nghề hoạt động; loại hình sở hữu

của khách hàng. Tùy theo tổng số điểm đạt được mà mỗi khách hàng sẽ được phân vào một trong mười nhóm hạng tương ứng với các mức độ rủi ro khác nhau. Khi đó ngân hàng sẽ có những chính sách áp dụng đối với mỗi nhóm khách hàng.

Đối tượng được xếp hạng tín dụng nội bộ13 : Với các khách hàng

doanh nghiệp để là đối tượng của hệ thống chấm điểm tín dụng cần thỏa mãn được 2 điều kiện:

-Điều kiện 1: Có tổng dư nợ tại hệ thống BIDV tại thời điểm đánh giá là 5 tỷ đồng trở lên.

-Điều kiện 2: Khách hàng không thuộc một trong các loại sau:

- Khách hàng có dư nợ ngoại bảng tại thời điểm đánh giá mà khoản nợ này trước đây đã được BIDV xử lý bằng quỹ dự phòng rủi ro của BIDV.

- Các khách hàng bị âm vốn chủ sở hữu và kinh doanh thua lỗ trong năm tài chính gần nhất.

- Khách hàng có khoản vay quá hạn trên 360 ngày tại thời điểm đánh giá.

- Khách hàng mới thành lập, hoạt động chưa đủ năm và chưa có báo cáo tài chính hoặc khách hàng mới thành lập đã có báo cáo tài chính nhưng báo cáo tài chính không có số dư đầu kỳ

Phương pháp xếp hạng tín dụng nội bộ

a. Phương pháp định lượng (thông tin tài chính)

Dựa trên kết quả báo cáo tài chính của doanh nghiệp cung cấp bao gồm

: Bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ, BIDV sẽ đánh giá thông qua một bộ chỉ tiêu gồm 14 chỉ tiêu tài chính (Bảng phụ lục 4).

Các chỉ tiêu tài chính yêu cầu các doanh nghiệp cung cấp cần được chuẩn hóa theo mẫu báo cáo tài chính mới nhất của Bộ tài chính (Quyết định số 15/2006/QD – BTC). Trong trường hợp doanh nghiệp lập báo cáo tài chính

13 Sổ tay tín dụng nội bộ, BIDV.

theo mẫu báo cáo cũ, thì CBTD cần thực hiện nhóm các chỉ tiêu có cùng bản chất để phù hợp với các chỉ tiêu của mẫu báo cáo tài chính mới.

b. Phương pháp định tính (thông tin phi tài chính)

Đây là phương pháp truyền thống được sử dụng nhằm đánh giá định tính chất lượng của khách hàng. Kết quả của việc phân tích này phải được đưa vào báo cáo thẩm định rủi ro. BIDV đã xếp thông tin phi tài chính dựa trên 5 chỉ tiêu :

- Khả năng trả nợ từ lưu chuyển tiền tệ

- Trình độ quản lý và môi trường nội bộ

- Quan hệ với Ngân hàng

- Các nhân tố bên ngoài

- Các đặc điểm hoạt động khác

Trên cở sở tổng hợp cả 2 phương pháp là định lượng và định tính, các CBTD sẽ tổng hợp điểm và xếp hạng đối với khách hàng. Căn cứ vào tổng số điểm đạt được, khách hàng sẽ được BIDV xếp thành 10 mức xếp hạng và phân thành 7 nhóm khách hàng để áp dụng chính sách cụ thể theo nhóm. (Bảng phụ lục 5).

2.2.2.2. Chính sách của Ngân hàng nhằm hạn chế rủi ro đối với khoản cho vay

BIDV tự hào là một trong những ngân hàng thương mại đầu tiên thực hiện việc phân loại khách hàng trên cở sở đánh giá xếp hạng tín dụng nội bộ. Từ đó có những chính sách đưa ra với từng nhóm khách hàng khác nhau nhằm đảm bảo an toàn đối với các khoản cho vay.

a. Chính sách khách hàng:

BIDV đã xây dựng chính sách khách hàng đối với từng nhóm khách hàng tương ứng với từng mức rủi ro khác nhau căn cứ theo kết quả của hệ thống định hạng tín dụng. Tuân thủ theo Quyết định số 9488/QĐ-TD3 ngày 01/12/2006 của Tổng Giám đốc BIDV, dựa trên việc đánh giá phân loại khách hàng mà BIDV sẽ có những chính sách cho vay phù hợp như sau:

+Nhóm khách hàng AAA và AA: Với mục tiêu “ Không ngừng tăng cường mở rộng, phát triển bền vững các mối quan hệ giữa khách hàng và BIDV – Chính sách mở rộng, phát triển”, nhóm khách hàng này sẽ được đáp ứng tối đa và kịp thời nhu cầu về tín dụng.

+Nhóm khách hàng nhóm A và BBB: Với mục tiêu “ Tiếp tục duy trì và không ngừng phát triển bền vững các mối quan hệ giữa khách hàng và BIDV – Chính sách duy trì, phát triển”. BIDV có chủ trương khuyến khích thúc đẩy cho vay với nhóm đối tượng này với nhiều chính sách ưu tiên.

+Nhóm khách hàng BB và B: Với mục tiêu “Tiếp tục duy trì tích cực các mối quan hệ giữa khách hàng và BIDV – Chính sách duy trì”, BIDV đáp ứng nhu cầu phù hợp về tín dụng trên cơ sở phải đảm bảo tỷ lệ về giới hạn an toàn theo quy định 457/QĐ-NHNN. Ngoài ra, trong quá trình vay vốn, BIDV sẽ xem xét việc hạn chế cấp tín dụng, tạm dừng có thời hạn (3-6 tháng) việc cấp tín dụng nếu nhận thấy có dấu hiệu bất thường trong hoạt động kinh doanh của doanh nghiệp theo chiều hướng xấu

+Nhóm khách hàng nhóm CCC và CC: Với mục tiêu “Duy trì mối quan hệ giữa khách hàng và BIDV đảm bảo việc thu hồi được nợ vay – Chính sách rút lui”. BIDV chỉ đáp ứng nhu cầu thực sự hợp lý về tín dụng trên cơ sở phải đảm bảo tỷ lệ giới hạn an toàn theo quy định của pháp luật. Trong quá trình vay vốn, BIDV sẽ xem xét việc hạn chế cấp tín dụng hoặc dừng việc cấp tín dụng nếu nhận thấy hoạt động kinh doanh của khách hàng có chiều hướng xấu đi.

+Nhóm khách hàng nhóm C và D: Với mục tiêu “tăng cường các biện pháp xử lý nợ nhằm thu hồi được nợ vay – Chính sách thu hồi nợ”. BIDV không cho vay mới bảo lãnh đối với nhóm khách hàng này, đồng thời đặt đối tượng khách hàng này trong diện kiểm soát đặc biệt, tăng cường các hoạt động đôn đốc, thực hiện các biện pháp xử lý nhằm thu hồi được nợ vay.

b. Hạn mức cho vay