90000

80000

70000

60000

84466 83452

75061

72275

73778

55908

50000

40000

30000

20000

10000

0

35986

39537

2008 2009 2010

2011

2012

2013

2014

2015

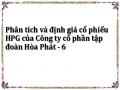

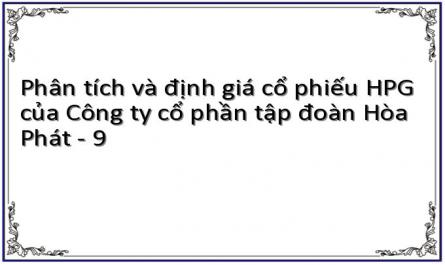

Tăng trưởng doanh thu ngành thép (Đơn vị: tỷ đồng)

Hình 3.10: Doanh thu ngành thép giai đoạn 2008-2015

(Nguồn:http://www.cophieu68.vn/ )

Nhìn vào đồ thị ta có thể thấy doanh thu ngành thép chịu ảnh hưởng chặt chẽ với chu kỳ kinh doanh, nó có sự biến động cùng chiều với từng giai đoạn trong chu kỳ.

Năm 2008, nền kinh tế Việt Nam rơi vào chu kỳ suy thoái do chịu ảnh hưởng từ cuộc khủng hoảng tài chính thế giới xuất phát từ Mỹ. Trong năm này, doanh thu ngành thép thấp rõ rệt chỉ đạt 35,986 tỷ đồng. Nhưng sau đó cùng đà hồi phục của nền kinh tế thì doanh thu ngành này liên tục có xu hướng tăng: doanh thu tăng nhẹ 9,8% vào năm 2009, và tăng nhanh trong hai năm 2010, 2011 với tỷ lệ tăng trưởng lần lượt là 41% và 34%. Trong năm 2012, nền kinh tế hứng chịu cuộc suy thoái mới, tốc độ tăng trưởng GDP giảm xuống mức thấp nhất trong 10 năm gần đây. Cùng năm này, doanh thu ngành sụt giảm 3,8% so với 2011, do chịu tác động lớn trong bối cảnh khủng hoảng nợ Châu Âu và tình hình kinh tế trì trệ. Sang năm 2013, doanh thu tăng nhẹ nhưng ngành thép tiếp tục phải đối mặt với vấn đề công suất dư thừa và lượng nhập khẩu tràn lan từ Trung Quốc. Giai đoạn 2014-2015 ghi nhận sự phục hồi của nền kinh tế, khi tăng trưởng GDP tăng cao kỷ lục. Và ngành

thép cũng được hưởng lợi và đạt doanh số kỷ lục là 84.466 tỷ đồng trong năm 2014. Năm 2015, mặc dù tổng sản lượng tiêu thụ thép tăng 22% so với cùng kỳ năm 2014, nhưng do giá thép đã sụt giảm liên tiếp do nguồn cung dư thừa trong khi nhu cầu yếu, nên doanh thu ngành thép có sự sụt giảm chỉ đạt 83,452 tỷ đồng khi kết thúc năm.

Những phân tích trên đây cho ta thấy mọi diễn biến tăng giảm doanh thu của ngành thép đều phụ thuộc chặt chẽ vào chu kỳ tăng trưởng hay suy thoái của nền kinh tế. Một lần nữa khẳng định ngành thép là ngành có tính chu kỳ và chu kỳ của nó luôn gắn chặt với sự thay đổi của chu kỳ kinh doanh.

Đòn bẩy hoạt động (DOL)

Bảng 3.3: Đòn bẩy hoạt động của ngành thép qua các năm

Đơn vị: Tỷ đồng

2011 | 2012 | 2013 | 2014 | 2015 | |

Lợi nhuận | 2361 | 1587 | 2241 | 3349 | 3759 |

Doanh thu | 75061 | 72275 | 73778 | 84466 | 83452 |

Thay đổi lợi nhuận (%) | 0 | - 32,8 | 41,2 | 49,4 | 12,2 |

Thay đổi doanh thu (%) | 0 | - 3,7 | 2,1 | 14,5 | - 1,2 |

DOL | 0 | 8,8 | 19,6 | 3,4 | 10,2 |

Có thể bạn quan tâm!

-

Phân Tích Và Định Giá Cổ Phiếu Hpg Của Ctcp Tập Đoàn Hòa Phát

Phân Tích Và Định Giá Cổ Phiếu Hpg Của Ctcp Tập Đoàn Hòa Phát -

Sơ Đồ Mô Hình Hoạt Động Của Tập Đoàn Hoà Phát

Sơ Đồ Mô Hình Hoạt Động Của Tập Đoàn Hoà Phát -

Tốc Độ Tăng Trưởng Gdp Việt Nam Giai Đoạn 2004-2015

Tốc Độ Tăng Trưởng Gdp Việt Nam Giai Đoạn 2004-2015 -

Báo Cáo Kết Quả Hoạt Động Kinh Doanh Của Hoà Phát (31/12/2015)

Báo Cáo Kết Quả Hoạt Động Kinh Doanh Của Hoà Phát (31/12/2015) -

Danh Sách Cổ Đông Lớn Của Hoà Phát Cuối Năm 2015

Danh Sách Cổ Đông Lớn Của Hoà Phát Cuối Năm 2015 -

Dòng Tiền Fcfe Kỳ Vọng Của Tập Đoàn Hoà Phát Qua Các Năm:

Dòng Tiền Fcfe Kỳ Vọng Của Tập Đoàn Hoà Phát Qua Các Năm:

Xem toàn bộ 120 trang tài liệu này.

(Nguồn:http://www.cophieu68.vn)

- Khi nền kinh tế đi xuống vào năm 2012, doanh thu ngành thép giảm 3,7% so với cùng kỳ năm 2011, nhưng lợi nhuận giảm sâu 32,8%. Đòn bẩy hoạt động tương đối cao, thể hiện rằng lợi nhuận giảm nhiều hơn so với đà giảm của doanh thu, biến động cùng chiều với đà suy thoái của nền kinh tế.

- Ngay sau đó vào năm 2013, nền kinh tế hồi phục, doanh thu ngành thép tăng nhẹ 2,1% nhưng lợi nhuận có con số tăng trưởng rất lớn 41,2%. Đòn bẩy

hoạt động rất cao (19,6) phản ánh lợi nhuận đã tăng cao so với đà tăng của doanh thu như thế nào khi nền kinh tế đang phục hồi.

- Giai đoạn 2014-2015, nền kinh tế tăng trưởng ổn định, lợi nhuận ngành thép cũng tăng trưởng ở mức ổn định so với doanh thu ngành. Đặc biệt trong năm 2015, doanh thu giảm nhẹ so với 2014 do giá thép trong nước giảm sâu, nhưng lợi nhuận của ngành này vẫn tăng trưởng ở mức 12,2%.

3.2.2.2. Phân tích chu kỳ sống của ngành thép

Ngành thép Việt Nam manh nha từ đầu những năm 60 của thế kỷ thứ XX với mẻ gang đầu tiên của khu liên hiệp gang thép Thái Nguyên, do phía Trung Quốc trợ giúp. Trong sự phát triển của mình, ngành thép đã trải qua nhiều giai đoạn, từ tăng trưởng đến bão hòa rồi suy thoái. Các giai đoạn này gắn liền với các hình thức và tính chất cạnh tranh khác nhau của ngành.

Ngành thép giai đoạn 2008-2015:

Tốc độ tăng trưởng doanh thu, lợi nhuận

ngành thép

100

80

60

40 Doanh thu

20 Lợi nhuận

0

-20

2008 2009 2010 2011 2012 2013 2014 2015

-40

Hình 3.11: Tốc độ tăng trưởng doanh thu, lợi nhuận ngành thép giai đoạn 2008-2015

(Nguồn: Tính toán của tác giả dựa trên số liệu tại cophieu68.vn)

Giai đoạn 2008-2010, ngành thép Việt Nam tăng trưởng với tốc độ cao và có nhiều dự án đầu tư mới. Mặc dù doanh thu trong hai năm tăng trưởng

nhanh, nhưng lợi nhuận ngành chỉ tăng cao vào năm 2009, sau đó giảm sâu ở năm 2010, bởi sự cạnh tranh khốc liệt và áp lực thép nhập khẩu giá rẻ trên thị trường. Sau giai đoạn tăng trưởng này, ngành thép rơi vào giai đoạn suy thoái đến năm 2012 bởi chịu sự ảnh hưởng từ suy thoái kinh tế, ngành xây dựng gặp nhiều khó khăn. Năm 2012, tốc độ tăng trưởng doanh thu và lợi nhuận của ngành đều là con số âm. Nhưng ngay lập tức, cùng với diễn biến đi lên của chu kỳ kinh doanh thì ngành thép cũng phục hồi và lấy lại đà tăng trưởng cả về doanh thu cùng lợi nhuận trong giai đoạn 2012-2014 tiếp theo, đây có thể nói là giai đoạn tăng trưởng bền vững của ngành thép. Nhưng sau một giai đoạn tăng trưởng ngắn thì ngành thép có vẻ đang bước sang giai đoạn bão hoà, với tốc độ tăng trưởng âm trong năm 2015. Ảnh hưởng lớn từ sự sụt giảm của giá thép trong nước, ngành thép gặp nhiều khó khăn, doanh thu giảm nhẹ so với năm 2014. Tuy nhiên, xảy ra nghịch lý là dù giá thép lao dốc ảnh hưởng tới doanh thu song lợi nhuận vẫn tăng 12,2% so với năm 2014. Hầu hết các doanh nghiệp thép trong nước đều đạt lợi nhuận khả quan nhờ nhu cầu thép trong nước tăng. Đà tăng này có phần sụt giảm so với năm 2014, minh chứng cho thấy ngành thép đã ở trong giai đoạn chín muồi với tốc độ tăng trưởng giảm dần. Trong những năm tới, nền kinh tế thế giới tiếp tục phục hồi, tăng trưởng trong nước vượt trội so với khu vực, sẽ là cơ hội để ngành thép tiếp tục tăng trưởng, tuy rằng đà tăng sẽ chậm dần bởi những khó khăn trong ngành vẫn còn tồn tại và chưa có hướng giải quyết trong dài hạn.

3.2.2.3. Phân tích cạnh tranh trong ngành thép

Mối đe dọa gia nhập ngành

Ngành thép là ngành có rào cản gia nhập thị trường cao:

Các doanh nghiệp muốn gia nhập ngành thép cần phải có một lượng vốn rất lớn để đầu tư: nhà máy, công nghệ, nguyên liệu đầu vào...

Nhu cầu ngành Thép là khó dự đoán, phụ thuộc vào sức khỏe nền kinh tế. Khi kinh tế đi xuống, tình trạng dư thừa thép xảy ra.

Ngành thép yêu cầu gắt gao về trình độ, công nghệ và không dễ để có hợp đồng tiêu thụ thép lớn nếu không có thâm niên lâu năm và các mối quan hệ đối tác trong nghề.

Doanh nghiệp trong nước sẽ đối diện với nhiều trở ngại của hàng rào kỹ thuật. Đó là thiết bị, công nghệ của ngành thép còn hạn chế, các rào cản kỹ thuật có thể sẽ đẩy chi phí lên; những cản trở về giá cả, điều kiện vận chuyển; các nhà cung cấp muốn giữ công nghệ tốt nhất cho mình để làm lợi thế cạnh tranh... Với những trở ngại đó, nếu xây dựng các tiêu chuẩn kỹ thuật quá cao, quá khắt khe theo chuẩn quốc tế với những công nghệ hiện đại nhất, sẽ có ít doanh nghiệp trong nước đáp ứng được.

Chính phủ xem xét đưa ra những chính sách bảo vệ và dành nhiều ưu đãi cho doanh nghiệp trong nước: Bộ công thương ban hành các quyết định nhằm chống bán phá giá, hay quyết đinh áp thuế tự vệ đối với sản phẩm phôi thép và thép dài nhập khẩu vào Việt Nam.

Ngành thép lao đao vì thép giá rẻ Trung Quốc tràn vào ồ ạt bằng cả đường chính ngạch lẫn nhập lậu. Từ năm 2013, nhiều doanh nghiệp thép đã phải đóng cửa, sản xuất cầm chừng, do thép Trung Quốc lấn át. Sự cạnh tranh không cân sức khiến thị trường thép trầm lắng một thời gian dài. Hiện nay, Trung Quốc đang dư thừa nguồn cung, thép giá rẻ có khả năng tiếp tục tràn vào Việt Nam mạnh hơn. Nếu không có các biện pháp phòng vệ, liên kết tăng sức cạnh tranh, các doanh nghiệp thép trong nước sẽ gặp khó khăn, thậm chí phá sản. Đây cũng là rào cản trở ngại rất lớn đối với các doanh nghiệp muốn tham gia vào thị trường này.

Cạnh tranh giữa các hãng đang tồn tại ở mức cao

Dự báo trong năm 2016, cạnh tranh trong ngành sẽ ngày một khốc liệt, khi những doanh nghiệp sử dụng công nghệ lò điện lạc hậu đang dần bị thị

trường loại bỏ, thị phần tiếp tục cô đặc hơn và tập trung về tay những doanh nghiệp lớn, có lợi thế về chi phí sản xuất.

Ngành thép là ngành có chi phí cố định cao, do đó các doanh nghiệp có thể tăng lợi thế nhờ quy mô, doanh nghiệp có quy mô lớn sẽ giảm được chi phí cố định/sản phẩm, giảm giá bán, tạo lợi thế cạnh tranh so với các đối thủ khác.

Dù tiềm năng tăng trưởng ngành thép là tích cực song thị trường Việt Nam vẫn là một thị trường “nhỏ và chật” đối với những người chơi trong nước và quốc tế. Vài năm trở lại đây, thị trường đang thanh lọc các nhà sản xuất yếu kém để lựa chọn những người chơi có sức cạnh tranh tốt và khả năng chống chịu với cú sốc dư cung từ Trung Quốc. Các doanh nghiệp gia công có công suất nhỏ, quy trình sản xuất ngắn đang dần bị đẩy lùi khỏi thị trường, nhường chỗ cho số ít những nhà sản xuất quy mô lớn.

Trong năm 2015, nhóm Vinasteel tiếp tục duy trì vị thế dẫn đầu với 21,81% thị phần, Hòa Phát bứt phá đuổi sát theo sau với 21,47%. Những vị trí còn lại trong nhóm dẫn đầu vẫn được giữ nguyên với Pomina (12,9%), Vinakyoei (8,4%), SSE (4,9%). Tuy nhiên, khoảng cách giữa 2 doanh nghiệp đầu ngành so với nhóm còn lại ngày một lớn, từ đó có thể thấy ngành thép đã phân hóa rõ nét dựa trên khả năng cạnh tranh của mỗi doanh nghiệp. Điển hình là HPG với ưu thế quy mô và công nghệ lò cao được hưởng lợi khi giá quặng sắt giảm đã nhanh chóng chiếm được thị phần từ các doanh nghiệp nhỏ và kéo dãn khoảng cách trong ngành.

Rào cản ra khỏi ngành cao do việc thanh lý máy móc của các doanh nghiệp ngành không mang lại nhiều giá trị kinh tế. Điều này làm cho nhiều doanh nghiệp buộc phải ở lại ngành mặc dù hoạt động không hiệu quả như trước, làm tăng tính cạnh tranh trong ngành.

Sức ép từ những sản phẩm thay thế là rất ít

Sản phẩm thay thế cho sắt thép là sản phẩm làm từ nguyên liệu khác như nhựa, gỗ. Khả năng thay thế của các sản phẩm này không cao do thép có kết cấu vững chắc hơn nhiều và ngày càng được ưa chuộng.

Thép được coi là lương thực của mọi ngành công nghiệp. Hiện nay chưa có nhiều nguồn tài nguyên hay chất liệu khác để thay thế thép trong xây dựng, chế tạo máy móc công nghiệp hay trong quốc phòng.

Thế mặc cả của người mua ở mức trung bình đến cao

Khách hàng tiêu thụ thép là các cá nhân, doanh nghiệp xây dựng và doanh nghiệp sản xuất máy móc công nghiệp, trong đó áp lực từ khách hàng cá nhân không lớn do họ không có nhiều thông tin về chất lượng sản phẩm và giá cả cũng như khả năng đàm phán giá thấp.

Ngược lại, khách hàng doanh nghiệp tạo áp lực lớn do các yếu tố sau:

- Thép xây dựng và thép dẹt: nguồn cung trên thị trường hiện đã dư thừa so với nhu cầu tiêu thụ.

- Khách hàng doanh nghiệp thường có nhiều thông tin về giá cả, chất lượng sản phẩm, do đó khả năng đàm phán giá cao, cũng như việc lựa chọn và thay đổi nhà cung cấp dễ dàng.

- Khối lượng đặt mua lớn và việc ký được hợp đồng cung cấp dài hạn với khách hàng mang lại nhiều lợi ích với doanh nghiệp.

Như vậy có thể thấy sức mạnh của nhóm khách hàng này khá cao, điều này tạo áp lực cho các doanh nghiệp trong việc cải tiến công nghệ, nâng cao chất lượng sản phẩm, hạ giá bán để có thể thu hút và giữ chân các khách hàng lớn và truyền thống, tăng khả năng cạnh tranh của doanh nghiệp với đối thủ cạnh tranh.

Thế mặc cả của nhà cung cấp ở mức trung bình

Các nhà cung cấp thép và nguyên liệu cho ngành thép phân bố ở nhiều nước trên thế giới nên mức độ tập trung của các nhà cung cấp thấp, hơn nữa không có doanh nghiệp nào nắm độc quyền trong lĩnh vực này nên không có tình trạng độc quyền bán. Thép và nguyên liệu cho ngành thép không phải là các hàng hoá đặc biệt nên người mua có thể lựa chọn một hoặc nhiều nhà

cung cấp đầu vào cho sản xuất. Tuy nhiên với 50% phôi phải nhập khẩu thì khả năng đàm phán về giá của các doanh nghiệp Việt Nam cũng thấp, hầu như hoàn toàn chịu biến động của giá thị trường thế giới. Như vậy có thể thấy áp lực từ phía nhà cung cấp đối với các doanh nghiệp trong ngành thép Việt Nam ở mức trung bình.

3.2.3. Phân tích CTCP Tập đoàn Hòa Phát

3.2.3.1. Chiến lược cạnh tranh

Tập đoàn Hòa Phát lựa chọn cho mình chiến lược tổng chi phí thấp bởi những lợi thế về thị phần, khả năng tiếp cận nguồn nguyên liệu, công nghệ và giá thành. Kết hợp với việc phân tích SWOT để thấy được những điểm mạnh, điểm yếu, cơ hội và thách thức của Hoà Phát trong cạnh tranh ngành thép.

Những lợi thế trong cạnh tranh của Hoà Phát:

- Lợi thế về tiềm lực tài chính và thị phần:

Hòa Phát là một trong những công ty có quy mô vốn lớn nhất thị trường thép hiện nay. Cuối năm 2015, tổng nguồn vốn của công ty đạt trên 25.506 tỷ đồng, VCSH của toàn tập đoàn là 14.466 tỷ đồng, tăng trưởng đáng kể so với thời điểm đầu năm là 11.965 tỷ đồng. Điểm chung của các doanh nghiệp trong ngành thép là đều cần một lượng vốn rất lớn để đầu tư nhà máy. Phần lớn số vốn này phải đi vay, nên tỉ lệ nợ trên VCSH trung bình của các công ty thép trên sàn hiện nay khoảng 2,7 lần. Trong khi đó, nợ vay của Hòa Phát chỉ bằng 0,8 lần VCSH. Đây là một lợi thế rất lớn cho Hòa Phát trong việc duy trì lợi nhuận.

Hiện nay, Hòa Phát là một trong ba doanh nghiệp sản xuất thép xây dựng lớn nhất Việt Nam với thị phần gần 22%. Ngoài ra, các sản phẩm khác của Tập đoàn như ống thép, nội thất đang là thương hiệu dẫn đầu và có độ bao phủ rộng khắp cả trên nước.