![]()

- Giai đoạn ổn định:

![]()

- Giá trị hiện tại của dòng cổ tức giai đoạn ổn định:

![]()

Giá trị nội tại của cổ phiếu HPG chính là tổng giá trị hiện tại của dòng cổ tức ở cả 3 giai đoạn:

P2016 = 2.108 + 3.545 + 24.604 = 30.257 (đồng)

Vậy theo phương pháp chiết khấu luồng cổ tức, giá trị thực của cổ phiếu HPG được định giá tại thời điểm 4/1/2016 vào khoảng 30.300 đồng.

3.3.1.2. Phương pháp chiết khấu dòng tiền VCSH (FCFE)

Ước tính tốc độ tăng trưởng g của FCFE

Dự đoán tốc độ tăng trưởng của thu nhập ròng trong năm 2016 là:

![]()

Ước tính chi phí VCSH (k)

Chi phí VCSH chính là lợi suất đòi hỏi của nhà đầu tư trên VCSH đã xác định được ở mô hình DDM là: 11%

Ước tính giá trị dòng tiền FCFE2015

FCFE = Thu nhập ròng + Khấu hao - Đầu tư vốn - ∆Vốn lưu động - Hoàn trả nợ gốc + Phát hành nợ mới

Bảng 3.11: Thay đổi vốn lưu động

31/12/2015 (tỷ đồng) | 1/1/2015 (tỷ đồng) | |

Tài sản ngắn hạn (lưu động) | 11.915 | 11.745 |

Nợ ngắn hạn | (9.993) | (9.966) |

Vốn lưu động | 1.922 | 1.779 |

Thay đổi vốn lưu động | 143 | |

Có thể bạn quan tâm!

-

Tốc Độ Tăng Trưởng Doanh Thu, Lợi Nhuận Ngành Thép Giai Đoạn 2008-2015

Tốc Độ Tăng Trưởng Doanh Thu, Lợi Nhuận Ngành Thép Giai Đoạn 2008-2015 -

Báo Cáo Kết Quả Hoạt Động Kinh Doanh Của Hoà Phát (31/12/2015)

Báo Cáo Kết Quả Hoạt Động Kinh Doanh Của Hoà Phát (31/12/2015) -

Danh Sách Cổ Đông Lớn Của Hoà Phát Cuối Năm 2015

Danh Sách Cổ Đông Lớn Của Hoà Phát Cuối Năm 2015 -

Tăng Trưởng Doanh Thu Của Hpg Và Ngành Thép (2009-2015)

Tăng Trưởng Doanh Thu Của Hpg Và Ngành Thép (2009-2015) -

Phân tích và định giá cổ phiếu HPG của Công ty cổ phần tập đoàn Hòa Phát - 14

Phân tích và định giá cổ phiếu HPG của Công ty cổ phần tập đoàn Hòa Phát - 14 -

Phân tích và định giá cổ phiếu HPG của Công ty cổ phần tập đoàn Hòa Phát - 15

Phân tích và định giá cổ phiếu HPG của Công ty cổ phần tập đoàn Hòa Phát - 15

Xem toàn bộ 120 trang tài liệu này.

(Nguồn: Báo cáo thường niên của Hoà Phát năm 2015)

Bảng 3.12: Vay nợ ròng

31/12/2015 (tỷ đồng) | |

Phát hành nợ mới | 22.541 |

Hoàn trả nợ gốc | 22.361 |

Vay nợ ròng | 180 |

(Nguồn: Báo cáo thường niên của Hoà Phát năm 2015)

Bảng 3.13: Dòng tiền FCFE của Hoà Phát năm 2015:

31/12/2015 (tỷ đồng) | |

Thu nhập ròng | 3.504 |

(+) Khấu hao | 1.281 |

(-) Đầu tư vốn | 4.266 |

(-) Thay đổi VLĐ | 143 |

(+) Vay nợ ròng | 180 |

FCFE | 556 |

(Nguồn: Báo cáo thường niên của Hoà Phát năm 2015)

Mô hình FCFE

- Giai đoạn tăng trưởng nhanh: trong 3 năm đầu (2016-2018)

Trong năm 2015, Hoà Phát dẫn đầu ngành thép về lợi nhuận, mức tăng trưởng cao mặc cho thị trường thép thế giới và trong nước suy giảm. Triển vọng sang năm 2016 của HPG còn sáng sủa hơn khi Dự án KLH sản xuất gang thép tại Hải Dương hoàn thành giai đoạn 3 đi vào hoạt động. Mặt khác, sang năm 2016 Bộ Công thương sẽ ban hành áp thuế tự vệ đối với một số sản phẩm ngành thép, đây là giải pháp tạm thời trong tình thế giá thép lao dốc, và dự đoán giá thép trong năm 2016 sẽ tăng nhanh khiến doanh thu các doanh nghiệp trong ngành được cải thiện. Và Hoà Phát với lợi thế cạnh tranh sẽ ngày càng thu về nhiều lợi nhuận và nới rộng khoảng cách với các doanh nghiệp trong ngành. Dự báo trong 3 năm tới, Hoà Phát sẽ vẫn duy trì được mức tăng trưởng lợi nhuận 12%, khi áp lực cạnh tranh từ phía thép giá rẻ Trung Quốc và các doanh nghiệp trong ngành là chưa đáng kể.

- Giai đoạn tăng trưởng giảm dần: 4 năm tiếp theo (2019-2022)

Tuy nhiên mức độ cạnh tranh từ các đối thủ trong ngành ngày càng gia tăng, giải pháp tự về ngành thép cũng chỉ mang tính chất tạm thời. Hơn nữa chu kỳ ngành thép đang trong giai đoạn bão hoà, tốc độ tăng trưởng giảm dần nên dự báo tốc độ tăng trưởng của Hoà Phát sau khi duy trì được ở 3 năm đầu cũng sẽ có xu hướng giảm dần trong những năm tiếp theo. Dự đoán tốc độ tăng trưởng sẽ giảm xuống mức bằng với mức tăng trưởng trung bình ngành, dự báo là 8%. Giai đoạn tăng trưởng giảm dần này sẽ kéo dài trong 4 năm, mỗi năm giảm 1% trước khi bước vào giai đoạn tăng trưởng ổn định.

- Giai đoạn tăng trưởng ổn định: Từ 2023 trở đi

Sau chu kỳ tăng trưởng giảm dần, Hoà Phát sẽ có mức tăng trưởng lợi nhuận ổn định ở mức bằng với tăng trưởng trung bình ngành là 8%.

Bảng 3.14: Dòng tiền FCFE kỳ vọng của Tập đoàn Hoà Phát qua các năm:

( FCFE2015 = 556)

Giai đoạn tăng trưởng cao | Năm | Giai đoạn tăng trưởng giảm | |||

gFCFE (%) | FCFE (tỷ) | gFCFE (%) | FCFE (tỷ) | ||

2016 | 12 | 623 | 2019 | 11 | 867 |

2017 | 12 | 697 | 2020 | 10 | 954 |

2018 | 12 | 781 | 2021 | 9 | 1040 |

2022 | 8 | 1123 |

- Giá trị hiện tại của dòng FCFE giai đoạn tăng trưởng nhanh:

![]()

- Giá trị hiện tại của dòng FCFE giai đoạn tăng trưởng giảm dần:

![]()

- Giai đoạn ổn định:

![]()

- Giá trị hiện tại của dòng FCFE giai đoạn ổn định:

![]()

phần

- Giá trị hiện tại của VCSH:

V2016 = 1.698 + 2.234 + 19.472 = 23.404 ( tỷ)

- Số cổ phần của Hoà Phát tại thời điểm 31/12/2015 là: 732.887.569 cổ

- Giá trị HPG thời điểm 4/1/2016:

![]()

Theo phương pháp định giá chiết khấu dòng tiền FCFE, giá trị của cổ phiếu HPG tại đầu năm 2016 là 31.900 đồng

3.3.1.3. Phương pháp chiết khấu dòng tiền doanh nghiệp (FCFF)

Ước lượng tốc độ tăng trưởng g của FCFF

Dự đoán tốc độ tăng trưởng của thu nhập từ hoạt động kinh doanh trong năm 2016 là:

![]()

Xác định chi phí vốn bình quân trọng số (WACC):

WACC = We × ke + Wd × kd

Trong đó:

- Chi phí VCSH: ke = 0,11 ( đã xác định được từ mô hình DDM)

- Chi phí vốn của nợ sau thuế: kd = 0,1 x (1 - 0,22) = 0,078

(Lãi suất cho vay trung và dài hạn trên thị trường hiện tại: 10% và Thuế TNDN năm 2015: 22%)

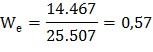

- Tính trọng số We, Wd:

Trường hợp 1:WACC sử dụng giá trị sổ sách tính trọng số:

Tỷ lệ VCSH/Tổng nguồn vốn:

Tỷ lệ nợ/Tổng nguồn vốn:

Wd = 1 - We = 1 – 0,57 = 0,43

Vậy: WACC = 0,57 x 0.11 + 0,43 x 0,078 = 9,6%

Trường hợp 2: WACC sử dụng giá trị thị trường tính trọng số: Giá trị trường của HPG tại 4/1/2016: 28.800 đồng/cổ phiếu Số cổ phiếu thường đang lưu hành: 732.887.569

=> Nguồn VCSH theo thị giá = 732.887.569 x 28.800 = 21.109 (tỷ

đồng)

![]()

Wd = 1 - We = 1- 0,82 = 0,18

Vậy: WACC = 0,82 x 0,11 + 0,18 x 0,078 = 10,42%

Kết hợp 2 trường hợp, WACC trung bình bằng 10%

Ước tính giá trị dòng tiền FCFF2015

Bảng 3.15: Thay đổi tài sản khác

31/12/2015 (tỷ đồng) | 1/1/2015 (tỷ đồng) | |

Tài sản ngắn hạn khác | 238 | 103 |

Tài sản dài hạn khác | 726 | 917 |

Tổng tài sản khác | 964 | 1.020 |

Thay đổi tài sản khác | (56) | |

(Nguồn: Báo cáo thường niên của Hoà Phát năm 2015)

+ Dòng tiền FCFF của Hoà Phát trong năm 2015:

FCFF = EBIT(1-T) + Chi khấu hao – Đầu tư vốn – ∆ Vốn lưu động – ∆ Tài sản khác

Bảng 3.16: Dòng tiền FCFF của Hoà Phát năm 2015

2015 (tỷ đồng) | |

EBIT(1-T)=Thu nhập ròng + Lãi vay (1-T) | 3.700 |

(+) Khấu hao | 1.281 |

(-) Đầu tư vốn | 4.266 |

(-) Thay đổi VLĐ | 143 |

(-) Thay đổi các tài sản khác | (56) |

FCFF | 628 |

(Nguồn: Báo cáo thường niên của Hoà Phát năm 2015)

Mô hình FCFF

Mặc dù giá thép giảm 45% trong năm 2015, nhưng biên lợi nhuận gộp của Hòa Phát vẫn duy trì ở mức trên 22%. Nhận định trong những năm tới, Hoà Phát sẽ tiếp tục tăng trưởng ổn định và không có mối lo nào đáng kể.

Giả định mô hình hình tăng trưởng như sau:

- Giai đoạn tăng trưởng nhanh: HPG sẽ tiếp tục duy trì đà tăng trưởng nhanh trong 3 năm đầu (2016-2018) với tốc độ tăng trưởng g = 12%

- Giai đoạn tăng trưởng giảm dần: Nhận định tốc độ tăng trưởng của HPG sẽ giảm dần trong 4 năm tiếp theo (2019-2022), mỗi năm giảm 1% để bước vào giai đoạn tăng trưởng đều với tốc độ bằng với trung bình ngành.

- Giai đoạn tăng trưởng ổn định: Dự báo HPG sẽ bước vào giai đoạn tăng trưởng ổn định với mức tăng trưởng g = 8%, bằng với tốc độ tăng trưởng lợi nhuận trung bình ngành.

Bảng 3.17: Dòng tiền FCFF kỳ vọng của Tập đoàn Hoà Phát qua các năm

(FCFF2015 = 628)

Giai đoạn tăng trưởng cao | Năm | Giai đoạn tăng trưởng giảm | |||

gFCFF (%) | FCFF (tỷ) | gFCFF (%) | FCFF (tỷ) | ||

2016 | 12 | 703 | 2019 | 11 | 979 |

2017 | 12 | 788 | 2020 | 10 | 1077 |

2018 | 12 | 882 | 2021 | 9 | 1174 |

2022 | 8 | 1268 |

- Với WACC = 10%

- Giá trị hiện tại của dòng FCFF giai đoạn tăng trưởng nhanh:

![]()

- Giá trị hiện tại của dòng FCFF giai đoạn tăng trưởng giảm dần:

![]()

- Giai đoạn ổn định:

![]()

- Giá trị hiện tại của dòng FCFF giai đoạn ổn định:

![]()

- Giá trị hiện tại của tập đoàn Hoà Phát:

V2016 = 1953 + 2651 + 35137 = 39.741 (đồng)

Bảng 3.18: Giá trị cổ phiếu HPG (4/1/2016):

39.741 | |

Nợ phải trả (tỷ) | (11.040) |

Giá trị VCSH (tỷ) | 28.701 |

Số cổ phần của Hoà Phát | 732.887.569 |

Giá trị 1 cổ phiếu (đồng) | 39.200 |

Vậy theo phương pháp chiết khấu dòng tiền FCFF, định giá cổ phiếu HPG tại thời điểm 4/1/2016 có giá trị thực là 39.200 đồng.

3.3.2. Phương pháp sử dụng kỹ thuật định giá tương đối

3.3.2.1. Phương pháp định giá theo hệ số giá trên thu nhập (P/E)

Ước tính thu nhập trên một cổ phiếu cho năm 2016

Dự báo doanh thu

Kết thúc năm 2015, Tập đoàn Hòa Phát đạt 27.864 tỷ đồng doanh thu, tăng trưởng 8% so với 2014. Đây là chỉ số tăng trưởng ngoạn mục trong bối cảnh thị trường ngành thép thế giới đang lâm vào khủng hoảng vì giá thép sụt giảm, trong nước giá thép cũng giảm mạnh đến 45% so với năm ngoái. Tuy vậy Hoà Phát vẫn vượt qua sức ép, để giữ vững vị thế đầu ngành với các con số tăng trưởng ấn tượng.