chung của phương pháp này cho rằng một công ty có giá trị không kém hơn tổng các giá trị của từng loại tài sản riêng của nó trừ đi các khoản nợ của nó và giá trị này không nhất thiết phải có những tác động trực tiếp lên giá trị thực của công ty nói chung.

Để tính giá trị tài sản ròng, trước hết phải tính giá trị tài sản có thực (đã loại bỏ các khoản nợ khó đòi) theo giá thị trường, sau đó trừ đi tổng nợ của công ty, phần còn lại chính là giá trị tài sản ròng hay giá trị vốn chủ sở hữu.

Công thức tính:

![]()

Trong đó:

Giá trị tài sản ròng có điều chỉnh (Giá trị doanh nghiệp)

= Tổng nguồn vốn – Nợ phải trả - Các Quỹ – Kinh phí

= Nguồn vốn chủ sở hữu – Các Quỹ – Kinh phí

Trong phương pháp định giá này, thực chất ta phải định giá giá trị thực của doanh nghiệp. Để định giá doanh nghiệp, căn cứ vào Nghị định của Chính Phủ : 187/2004/NĐ - CP về việc chuyển công ty Nhà nước thành công ty cổ phần.

Như vậy, ở trên em đã trình bày 3 phương pháp cơ bản để định giá cổ phiếu (Phương pháp chiết khấu cổ tức, phương pháp dùng hệ số P/E, phương pháp tài sản). Phương pháp chiết khấu cổ tức khó thực hiện ở chỗ phải ước lượng r. Trong phương pháp tài sản thì định giá bằng dòng tiền chiết khấu (DCF) là khá phức tạp đòi hỏi phải có tổng hợp các số liệu về công ty.

Khi xem xét, đánh giá một công ty, trước hết phải đánh giá về chất lượng công ty, bộ máy quản lý điều hành và xu hướng phát triển của công ty trong tương lai. Tuy nhiên, phân tích đầu tư không chỉ đơn thuần là đánh giá công ty mà phải xem xét giá trị cổ phiếu của công ty đó có đúng với giá nó đang được mua bán hay không.

Khi lựa chọn đầu tư cổ phiếu, ta phải xem xét đánh gía công ty phát hành, xác định mức độ rủi ro và lợi suất yêu cầu ứng với mức rủi ro đó; từ đó xác định giá trị nội tại của công ty (mà nhà đầu tư có thể cho đó là giá trị thực theo đánh giá của mình). Bước tiếp theo là cần so sánh giá trị cơ bản (nội tại) của cổ phiếu với giá thị trường đang giao dịch của cổ phiếu đó rồi mới đưa ra quyết định đầu tư. Chúng ta chỉ nên đầu tư vào những cổ phiếu có giá trị thực cao hơn giá thị trường, nghĩa là những cổ phiếu ấy có khả năng mang lại một khoản thu nhập tương ứng với phần chênh lệch giữa giá trị thực và giá thị trường của chúng.

Một công ty hoạt động rất tốt cùng với bộ máy quản lý hiệu quả, nhưng nếu cổ phiếu của nó được định giá quá cao so với giá trị nội tại của nó thì hẳn người đầu tư nghiêm túc không dám mua. Ngược lại, nếu một công ty hoạt động không hiệu quả nhưng cổ phiếu của nó được định giá thấp hơn giá trị thực thì đó sẽ là một cơ hội đầu tư tốt. Như vậy, rõ ràng một công ty tốt không nhất thiết là một cơ hội đầu tư tốt.

Ngoài các phương pháp định giá đã nêu ở trên còn có các phương pháp định giá khác như phương pháp dựa trên các hệ số tài chính, các phương pháp định giá kết hợp…

CHƯƠNG 2

PHÂN TÍCH VÀ ĐỊNH GIÁ CỔ PHIẾU MỘT SỐ DOANH NGHIỆP KINH DOANH XUẤT NHẬP KHẨU NIÊM YẾT TRÊN THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM

I. Thị trường chứng khoán Việt Nam và các doanh nghiệp xuất nhập khẩu

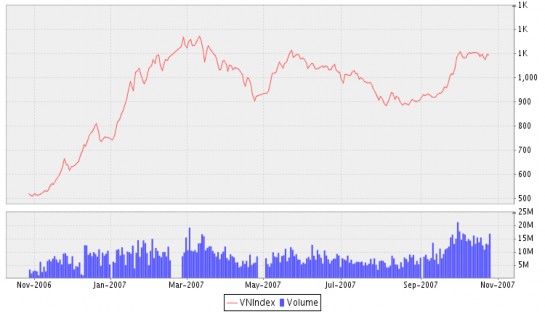

1. Thị trường chứng khoán Việt Nam trong thời gian qua Biểu đồ 1: VN-Index từ 11/2006 đến 10/2007

Nguồn: www.vndirect.com.vn

TTCK Việt Nam từ đầu năm 2007 đến nay cũng giống như cùng kỳ năm 2006. Những tháng đầu năm tăng trưởng mạnh, tháng 4 bắt đầu xu hướng đi xuống và kéo dài đến tháng 8, 9. Theo ông Dominic Scriven – Giám đốc Quỹ Dragon Capital: “Xu hướng này một phần có yếu tố thị trường đúng nghĩa của nó vì ở nhiều nước trên thế giới, tình hình cũng tương tự. Đầu năm là thời điểm mọi người nhìn vào năm mới với những nhận xét mới, góc nhìn mới trên cơ sở các thông tin mới. Nói chung là một cái nhìn lạc quan về sự tăng trưởng của nền kinh tế và của công ty. Điều đó tạo nên sự sôi động của

TTCK. Nhưng bước sang tháng 4, 5 là mùa hè, hơn nữa thông tin mới của các công ty cũng chưa nhiều. Ví dụ một dự án được công bố và khởi động từ đầu năm thì cũng phải đợi đến cuối năm mới có kết quả.”

Tháng 8/2007, VN-Index lên xuống giữa ranh giới 900 điểm. Những phiên giao dịch mà cả bảng điện tử tràn ngập màu đỏ, đan xen là những mảng màu xanh, nhiều mã chứng khoán đã được giao dịch ở mức giá “rẻ hơn bao giờ hết”. Những mức giá từng là trong mơ của nhiều nhà đầu tư nhưng vào thời điểm này họ lại băn khoăn không biết có nên đặt mua hay không. Nỗi băn khoăn này có lẽ bắt nguồn từ việc thị trường tăng trưởng quá ” nóng”, giờ đây lại “nguội lạnh” một cách đột ngột và người ta đặt ra câu hỏi rằng những cổ phiếu trên thị trường đang bị thị trường đánh giá thấp hay nó đang dần trở về giá trị nội tại?

Đến tháng 9/2007, VN-Index có dấu hiệu phục hồi. Cùng với chỉ số VN-Index tăng đột biến, giá trị giao dịch trung bình của các phiên giao dịch cuối tháng 9 dao động quanh mức xấp xỉ 900 tỷ đồng trở thành kết quả minh chứng cho việc TTCK lại đang thu hút nhiều dòng tiền của các nhà đầu tư. Sự phục hồi này của TTCK đã được đại đa số các nhà phân tích tài chính cho là khả quan. Thậm chí có dự báo cho rằng đến cuối năm, chỉ số VN-Index đạt mức 1.500 điểm.

2. Các doanh nghiệp kinh doanh xuất nhập khẩu niêm yết trên TTCK Việt Nam

Sự phát triển của TTCK trong thời gian qua có sự đóng góp lớn của thị trường cổ phiếu. Số lượng công ty niêm yết tăng mạnh từ hai cổ phiếu (REE và SAM) niêm yết khi mở cửa thị trường thì tính đến ngày 30 tháng 9 năm 2007 toàn thị trường có tổng số 207 mã cổ phiếu, trong đó 91 mã cổ phiếu niêm yết trên TTGDCK Hà nội và 116 mã cổ phiếu niêm yết trên TTGDCK Tp Hồ Chí Minh

Tính đến thời điểm cuối tháng 9 năm 2007, có trên 10 doanh nghiệp kinh doanh xuất nhập khẩu niêm yết trên thị trường chứng khoán Việt Nam. Có thể kể ra dưới đây một số doanh nghiệp:

Bảng 1. Danh sách các doanh nghiệp kinh doanh XNK niêm yết trên TTCK Việt Nam

Tên công ty | Mã chứng khoán | |

1 | Công ty Cổ phần Xuất nhập khẩu Thuỷ sản Bến Tre | ABT |

2 | Công ty Cổ phần Xuất nhập khẩu Thuỷ sản Cửu Long An Giang | ACL |

3 | Công ty Cổ phần Xuất nhập khẩu Thuỷ sản An Giang | AGF |

4 | Công ty Cổ phần Xuất nhập khẩu Y tế Domesco | DMC |

5 | Công ty Cổ phần Sản xuất Kinh doanh Xuất nhập khẩu Bình Thạnh | GIL |

6 | Công ty Cổ phần Xuất nhập khẩu Khánh Hội | KHA |

7 | Công ty Cổ phần Chế biến hàng xuất khẩu Long An | LAF |

8 | Công ty Cổ phàn Hợp tác kinh tế và Xuất nhập khẩu SAVIMEX | SAV |

9 | Công ty Cổ phần Xuất nhập khẩu Sa Giang | SGC |

10 | Công ty Cổ phần Thương mại Xuất nhập khẩu Thủ Đức | TMC |

11 | Công ty Cổ phần Thương mại Xuất nhập khẩu Thiên Nam | TNA |

Có thể bạn quan tâm!

-

Phân tích và định giá cổ phiếu của các doanh nghiệp kinh doanh xuất nhập khẩu niêm yết trên thị trường chứng khoán Việt Nam - 2

Phân tích và định giá cổ phiếu của các doanh nghiệp kinh doanh xuất nhập khẩu niêm yết trên thị trường chứng khoán Việt Nam - 2 -

Định Giá Cổ Phiếu Theo Mô Hình Chiết Khấu Cổ Tức (Discounted Dividend Model – Ddm).

Định Giá Cổ Phiếu Theo Mô Hình Chiết Khấu Cổ Tức (Discounted Dividend Model – Ddm). -

Phương Pháp Sử Dụng Tỷ Số Giá/thu Nhập P/e (Price Earning Ratio).

Phương Pháp Sử Dụng Tỷ Số Giá/thu Nhập P/e (Price Earning Ratio). -

Diễn Biến Lãi Suất Bình Quân Liên Ngân Hàng Loại Kỳ Hạn 6 Tháng

Diễn Biến Lãi Suất Bình Quân Liên Ngân Hàng Loại Kỳ Hạn 6 Tháng -

Định Giá Cổ Phiếu Của Một Số Công Ty Kinh Doanh Xuất Nhập Khẩu Niêm Yết Trên Ttck Việt Nam (Tại Thời Điểm 29/06/2007).

Định Giá Cổ Phiếu Của Một Số Công Ty Kinh Doanh Xuất Nhập Khẩu Niêm Yết Trên Ttck Việt Nam (Tại Thời Điểm 29/06/2007). -

Xu Hướng Phát Triển Của Thị Trường Chứng Khoán Việt Nam Trong Những Năm Tới.

Xu Hướng Phát Triển Của Thị Trường Chứng Khoán Việt Nam Trong Những Năm Tới.

Xem toàn bộ 97 trang tài liệu này.

Các công ty kinh doanh xuất nhập khẩu niêm yết trên TTCK Việt Nam hầu hết là các doanh nghiệp vừa và nhỏ. Trong số 10 công ty kể trên chỉ có Công ty Cổ phần XNK Thuỷ sản An Giang và Công ty Cổ phần Xuất nhập khẩu Y tế Domesco là có vốn điều lệ trên 100 tỷ VNĐ; 9 doanh nghiệp còn lại vốn điều lệ đều dưới 100 tỷ VNĐ.

II. Phân tích một số doanh nghiệp kinh doanh xuất nhập khẩu niêm yết trên thị trường chứng khoán Việt Nam

1. Tình hình kinh tế thế giới

Một dự báo khá phổ biến của một nhóm nghiên cứu kinh tế chính cho rằng tăng trưởng kinh tế thế giới tăng trưởng ở mức 4,5% trong năm 2007. Quỹ Tiền Tệ Quốc Tế (IMF) có dự báo lạc quan hơn với mức tăng trưởng kinh tế thế giới ở mức 4,9%.

Cuộc khủng hoảng tài chính ở Mỹ có tác động nhẹ tới kinh tế toàn cầu, nhưng mức độ ảnh hưởng của mỗi nước khác nhau. Các nền kinh tế có liên hệ kinh tế chặt chẽ với Mỹ như Nhật Bản, Trung Quốc, ấn Độ sẽ chịu tác động nhiều hơn, trong khi mức độ ảnh hưởng của các nước Mỹ Latinh tương đối nhỏ, trừ Mêhicô. Đối với khu vực đồng Euro, mức độ tăng trưởng GDP trong quý II (2007) khá khiêm tốn. Theo ông John Lipsy, Phó tổng Giám đốc IMF thì các nền kinh tế mới nổi cho tới nay vẫn đứng vững trước cơn bão tài chính, nhưng “sẽ là quá lạc quan nếu cho rằng các nước này sẽ không bị tác động trước khủng hoảng”. Ngay cả các nước Châu á có mức tăng trưởng ngoạn mục trong mấy năm vừa qua cũng sẽ phải chịu tác động bởi sự suy yếu của nền kinh tế Mỹ, dù hậu quả có thể nhẹ hơn các khu vực khác.

Mặc dù tốc độ phát triển có khả năng sẽ chậm lại nhưng năm 2007 cũng là năm tăng trưởng thứ 6 liên tiếp của nền kinh tế thế giới. “Nền kinh tế thế giới vẫn duy trì nhịp độ phát triển tốt, bất chấp những xáo trộn trên thị trường tài chính” (Theo ông John Lipsy).

Theo các nhà phân tích cho rằng cuộc khủng hoảng lần này sẽ có tác động tích cực tới việc đánh giá các rủi ro trên thị trường, vì sẽ là không tốt nếu sự phát triển quá mức trong những năm gần đây tiếp tục kéo dài.

Nền kinh tế Việt Nam tuy chỉ là một nền kinh tế đang phát triển nhưng cũng bị tác động không nhỏ bởi tốc độ tăng trưởng của kinh tế toàn cầu, nhất là sau khi Việt Nam gia nhập tổ chức Kinh tế Thế giới WTO. TTCK Việt Nam cũng bị ảnh hưởng trước những biến động của kinh tế thế giới. Bởi nguồn tiền có ảnh hưởng quan trọng nhất đối với TTCK Việt Nam vẫn bắt nguồn từ nước ngoài. Xu hướng mua vào và giải ngân vào TTCK của nhà đầu tư nước ngoài đã thấy rõ trong thời gian qua. Gần đây, xu hướng này bộc lộ rõ hơn khi khối lượng nhà đầu tư nước ngoài được hỗ trợ từ sự biến động của chính sách tiền tệ thế giới. Đặc biệt, việc Cục Dự trữ Liên bang Mỹ (FED) đã chính thức cắt giảm lãi suất cơ bản xuống từ 5,25% xuống còn 4,75% đã tác động mạnh tới TTCK thế giới khiến các tổ chức nước ngoài yên tâm hơn khi đầu tư vào Việt Nam.

Ngay sau động thái cắt giảm lãi suất của FED, TTCK Châu Âu và Châu Á đều có phản ứng tích cực. Các cổ phiếu tại Châu Âu leo lên mức giá cao nhất trong vòng 4 năm qua. Chỉ số FTSE 100 trên thị trường Anh tăng 2,81%, DAX của Đức thêm 2,32%, CAC-40 của Pháp tăng 3,27%. Tại Châu á, chỉ số Nikkei của Nhật tăng vọt lên 3,67% và chỉ số Hang Seng của Hong Kong tăng lên 3,98%. Rõ ràng sự tăng trưởng của nền kinh tế thế giới có tác động lớn đến TTCK Việt Nam.

2. Kinh tế trong nước

Tổng sản phẩm trong nước.

Bảng 2. Tổng sản phẩm trong nước năm 2005 và 2006

Thực hiện (Tỷ đồng) | Cơ cấu (%) | ||||

Năm 2005 | Năm 2006 | Năm 2005 | Năm 2006 | ||

Tổng số | 839211 | 937791 | 100 | 100 | |

Khu vực nông, lâm nghiệp và thuỷ sản | 176401 | 198676 | 21,02 | 20,40 | |

Nông nghiệp | 133986 | 149543 | 15,97 | 15,37 | |

Lâm nghiệp | 10052 | 10781 | 1,20 | 1,11 | |

Thuỷ sản | 32363 | 38252 | 3,86 | 3,93 | |

Khu vực công nghiệp và xây dựng | 343807 | 404344 | 40,97 | 41,52 | |

Công nghiệp khai thác | 88154 | 99332 | 10,50 | 10,20 | |

Công nghiệp chế biến | 173463 | 207347 | 20,67 | 21,29 | |

Công nghiệp điện nước | 28914 | 33162 | 3,45 | 3,41 | |

Xây dựng | 53276 | 64503 | 6,35 | 6,62 | |

Khu vực dịch vụ | 319003 | 370771 | 38,01 | 38,08 | |

Thương nghiệp | 113768 | 132794 | 13,56 | 13,64 | |

Khách sạn, nhà hàng | 29329 | 35861 | 3,49 | 3,68 | |

Vận tải, bưu điện, du lịch | 36629 | 43825 | 4,36 | 4,50 | |

Tài chính, ngân hàng, bảo hiểm | 15072 | 17607 | 1,80 | 1,81 | |

Khoa học | 5247 | 6059 | 0,63 | 0,62 | |

Kinh doanh bất động sản | 33620 | 36797 | 4,01 | 3,78 | |

Quản lý Nhà nước | 23038 | 26737 | 2,75 | 2,75 | |

Giáo dục đào tạo | 26948 | 30718 | 3,21 | 3,15 | |

Y tế | 12412 | 14093 | 1,48 | 1,45 | |

Văn hoá | 4158 | 4617 | 0,50 | 0,47 | |

Đảng, đoàn thể, hiệp hội | 1054 | 1217 | 0,13 | 0,12 | |

Phục vụ cá nhân, cộng đồng | 16293 | 18789 | 1,94 | 1,93 | |

Dịch vụ làm thuê | 1435 | 1657 | 0,17 | 0,17 | |