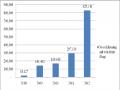

Năm 2012 do tình hình kinh tế Việt Nam suy thoái, các doanh nghiệp gặp nhiều khó khăn dẫn đến tăng trưởng tín dụng của ACB không tăng mà thậm chí đang suy giảm so với đầu năm. Kết quả tổng dư nợ tín dụng đến ngày 30/09 đạt mức 101,883 tỷ đồng.

2.2.2 Phân tích kết quả tín dụng theo thời hạn cho vay

Biểu đồ 2.2: Cơ cấu cho vay theo thời hạn

100%

80%

45%

54%

Có thể bạn quan tâm!

-

Ảnh Hưởng Của Rủi Ro Tín Dụng Đến Hoạt Động Kinh Doanh Của Ngân Hàng Và Kinh Tế Xã Hội

Ảnh Hưởng Của Rủi Ro Tín Dụng Đến Hoạt Động Kinh Doanh Của Ngân Hàng Và Kinh Tế Xã Hội -

Giới Thiệu Tổng Quan Về Ngân Hàng Thương Mại Cổ Phần Á Châu

Giới Thiệu Tổng Quan Về Ngân Hàng Thương Mại Cổ Phần Á Châu -

Kết Quả Kinh Doanh Nhtmcp Á Châu Giai Đoạn 2007 -2012

Kết Quả Kinh Doanh Nhtmcp Á Châu Giai Đoạn 2007 -2012 -

Phân Tích Các Chỉ Tiêu Đo Lường Rủi Ro Tín Dụng

Phân Tích Các Chỉ Tiêu Đo Lường Rủi Ro Tín Dụng -

Nợ Cần Chú Ý Và Nợ Dưới Tiêu Chuẩn Giai Đoạn 2008 - 2012

Nợ Cần Chú Ý Và Nợ Dưới Tiêu Chuẩn Giai Đoạn 2008 - 2012 -

Những Nhân Tố Ảnh Hưởng Đến Rủi Ro Tín Dụng

Những Nhân Tố Ảnh Hưởng Đến Rủi Ro Tín Dụng

Xem toàn bộ 108 trang tài liệu này.

43%

50%

49% 48%

60%

40%

55%

57%

50%

51% 52%

20%

46%

0%

2007 2008 2009 2010 2011 2012

Cho vay ngắn hạn

Cho vay trung dàihạn

Tỷ trọng dư nợ tín dụng ngắn hạn cao, năm 2007 chiếm 55% và đến năm 2008 chiếm 46%, sang đến năm 2009 chiếm 57% và trong 2010 là 50% so với tổng dư nợ cho vay. Trong khi đó tỷ trọng dư nợ tín dụng trung và dài hạn mă, 2007 đạt 45% và đến năm 2008 đạt 54%, sang năm 2009 chỉ đạt 43% và trong

năm 2010 là 50%.

Năm 2011 và năm 2012, tỷ lệ vay ngắn hạn ổn định ở mức 51% và 52%. Như vậy về cơ bản, hiện tỷ trọng cho vay ngắn hạn vẫn lớn hơn so với cho vay trung và dài hạn.

Biểu đồ 2.3: Cơ cấu cho vay theo thời hạn

2011

30/09/2012

21%

Cho vay ngắn hạn

Cho vay trunghạn

Cho vay dàihạn

28%

52%

51%

27%

21%

Bởi vì về khía cạnh thời hạn thì những món vay có thời hạn càng dài thì càng ẩn chứa nhiều rủi ro. Cho nên ngân hàng luôn có xu hướng dịch chuyển tăng tỷ trọng nợ vay ngắn hạn để mau thu hồi, quay vòng vốn nhanh đặc biệt là trong điều kiện kinh tế phát triển nhanh, có nhiều biến động và cạnh tranh như hiện nay.

2.2.3 Phân tích kết quả tín dụng theo loại tiền tệ cho vay

Hình thức cho vay bằng đồng Việt Nam chiếm tỷ trọng cao trong tổng dư nợ cho vay năm 2008 chiếm 70%, năm 2009 chiếm 82.6% tổng dư nợ cho vay, đến 2010 thì chỉ số này còn là 80% và sang năm 2011 là 74%. Tỷ lệ giải ngân bằng ngoại tệ và vàng năm 2008 chiếm 30%, năm 2009 chiếm 17.40%, đến 2010 là 20% tổng dư nợ cho vay và tiếp tục tăng lên mức 26% trong năm 2011.

Biểu đồ 2.4: Cơ cấu cho vay theo tiền tệ

100%

90%

80%

70%

60%

50%

17.40%

20%

30%

26%

Ngoại tệ và vàng

40%

30%

20%

10%

0%

82.60%

80%

70%

74%

VND

2008

2009

2010

2011

2.2.4 Phân tích kết quả vay theo thành phần kinh tế

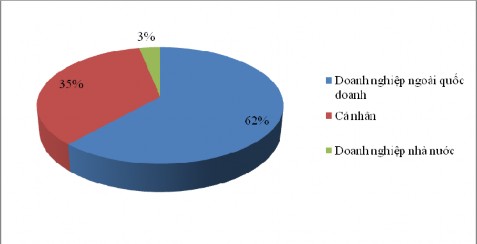

Cơ cấu dư nợ nếu phân loại theo thành phần kinh tế thì đến cuối năm 2011 cho thấy:

Biểu đồ 2.5: Cơ cấu dư nợ theo thành phần kinh tế

Chiếm tỷ lệ cao nhất là khách hàng là các công ty cổ phần; công ty trách nhiệm hữu hạn; doanh nghiệp tư nhân chiếm 62%, kế đến là các khách hàng là các cá nhân chiếm 35%, trong khi các doanh nghiệp Nhà Nước chỉ chiếm 3%. Danh mục cho vay theo nhóm khách hàng của Ngân hàng Á Châu tiếp tục thay đổi tích cực theo hướng giảm dần tỷ trọng cho vay các doanh nghiệp Nhà nước, tăng dần tỷ trọng cho vay đối với thành phần kinh tế phi Nhà nước nhằm hỗ trợ mạnh nhu cầu về vốn cho sự phát triển. Khách hàng của ngân hàng mở rộng và phát triển đến mọi thành phần kinh tế. Với chính sách hợp lý, Ngân hàng Á Châu đã và đang xây dựng cho mình một đội ngũ khách hàng đa dạng, đông đảo, vững mạnh và gắn bó với ngân hàng.

2.2.5 Đánh giá chung về kết quả hoạt động tín dụng

Tình hình dư nợ nhìn chung qua các năm đều tăng cao, sự tăng trưởng này là có cơ sở và gắn liền với các yếu tố thúc đẩy như: nhu cầu vốn từ khách hàng, từ nền kinh tế nói chung và kinh tế Thành phố Hồ Chí Minh nói riêng. Riêng trong năm 2012 do những biến động của nền kinh tế vĩ mô và khó khăn chung

của các doanh nghiệp, tín dụng không tăng trưởng (tính đến 09 tháng năm 2012) mà thậm chí còn suy giảm so với năm 2011.

Và chất lượng tín dụng thì quan trọng hơn việc mở rộng tín dụng. Phần phân tích chỉ tiêu dư nợ tín dụng ở trên cho thấy sự tăng trưởng khá cao của chỉ tiêu này trong thời gian qua. Tuy nhiên, hoạt động tín dụng có hiệu quả hay không lại phụ thuộc rất lớn vào chất lượng tín dụng.

2.3 Phân tích thực trạng rủi ro tín dụng của Ngân hàng Á Châu

Trước khi đi sâu phân tích tình hình rủi ro tín dụng tại Ngân hàng Á Châu, chúng ta sẽ xem xét phân tích về quy trình tín dụng, cơ cấu cho vay và chất lượng tín dụng trong thời gian qua.

2.3.1 Quy trình nghiệp vụ tín dụng

ACB đã có những thay đổi trong quy trình nghiệp vụ tín dụng để có thể phân tích và thẩm định khách hàng một cách đúng đắn, nhằm tránh RRTD xảy ra.

Sơ đồ 2.2: Quy trình nghiệp vụ tín dụng tại ACB

Quy trình Nghiệp vụ tín dụng ACB

1.Tiếp xúc với KH, hướng dẫn lập hồ sơ

- Nhân viên Quan hệ khách hàng (NV QHKH) tiếp thị lập hồ sơ.

- NV QHKH làm việc với KH, hướng dẫn thủ tục và tiếp nhận hồ sơ từ KH.

- Chuyển hồ sơ TSĐB về trung tâm thẩm định tài sản đảm bảo (TSĐB).

- Chuyển hồ sơ tín dụng về trung tâm phân tích tín dụng.

2. Thẩm định (CA)

- Tìm hiểu thông tin về khách hàng (KH), Doanh nghiệp (DN).

- Thu thập/ phân tích thông tin chứng từ về KH, phương án vay, nguồn thu nhập trả nợ.

3. Tổng hợp thông tin về TSĐB từ trung tâm thẩm định TSĐB (AREV)

- Kiểm tra tính xác thực và hợp lệ của thông tin chứng từ.

4. Tập hợp hồ sơ trình ban TD/ hội đồng TD

- NV CA tập hợp hồ sơ do KH cung cấp và tờ trình của các bộ phận lập để trình ban TD và hội đồng TD quyết định.

5. Hoàn thiện hồ sơ tín dụng

- Phòng thẩm định TSBĐ lập hợp đồng bảo đảm tiền vay và làm thủ tục công chứng, nhận bản giao tài sản ( nếu có )

- NV C/A nhập kho hồ sơ TSBĐ sau đó lập và trình hồ sơ tín dụng để ban TGĐ hoặc GĐ chi nhánh ký duyệt

6. Thực hiện quyết định cấp tín dụng

- Giải ngân/ phát hành Bảo Lãnh (BL)/ Mở L/C

7. Kiểm tra và xử lý nợ vay

-NV C/A chịu trách nhiệm kiểm tra và cho vay về mục đích sử dụng vốn và tình hình tài chính, hoạt động của KH.

8. Tất toán hợp đồng tín dụng

- Phòng thẩm định TSBĐ kiểm tra về TSBĐ

-NV CA theo dõi thu gốc, lãi, phân tích rủi ro theo từng đối tượng, khu vực KH.

Bước 1: Tiếp xúc với khách hàng và lập hồ sơ

Các chức danh phụ trách:

Nhân viên/Chuyên viên tư vấn tài chính cá nhân (PFC), Nhân viên quan hệ khách hàng doanh nghiệp (RA) (xin được gọi chung các chức danh trên là nhân viên quan hệ khách hàng)

Quy trình:

Đầu tiên, nhân viên quan hệ khách hàng cần trao đổi với khách hàng để nắm bắt các thông tin của khách hàng. Cùng với đó là thông báo cho khách hàng về các thông tin liên quan đến lãi suất, điều kiện cho vay và các dịch vụ, thông tin khác của ngân hàng. Sau khi xem xét thông tin khách hàng cẩn thận, nhân viên quan hệ khách hàng nhận xét nhu cầu và điều kiện của khách hàng có phù hợp với điều kiện cho vay của khách hàng không.

+ Nếu phù hợp hoàn thiện hồ sơ vay vốn cho khách hàng.

+ Nếu không phù hợp thì thông báo cho khách hàng chuyển phương hướng khác.

Với trường hợp khách hàng đã hoàn thiện hồ sơ vay vốn, NV QHKH lập biên bản bàn giao hồ sơ tín dụng cho trung tâm phân tích tín dụng, cùng hồ sơ TSĐB cho trung tâm thẩm định TSBĐ để tiến hành thẩm định giá trị TSBĐ.

Bước 2: NV CA Thẩm định khách hàng

Các chức danh phụ trách: Nhân viên/Chuyên viên phân tích tín dụng (CA)

Quy trình:

Trước tiên các nhân viên CA cần hỏi thông tin về khách hàng trên CIC qua mạng Internet ngay sau khi nhận hồ sơ để tránh trường hợp đã thẩm định xong vẫn phải chờ hỏi thông tin CIC. Và nhân viên CA cũng sẽ tiến hành lập tờ trình thẩm định về tư cách và khả năng tài chính của khách hàng:

* Thẩm định về tư cách pháp lý của khách hàng

- Đối với khách hàng là doanh nghiệp trong nước sẽ cần những văn bản, giấy tờ hợp pháp sau: Quyết định thành lập hoặc giấy phép thành lập, giấy chứng nhận đăng lý kinh doanh, điều lệ. quyết định bổ nhiệm giám đốc (tổng

giám đốc), kế toán trưởng.

- Đối với doanh nghiệp có vốn đầu tư nước ngoài sẽ cần những văn bản, giấy tờ hợp pháp sau: Hợp đồng liên doanh ký kết đúng quy định của pháp luật; Điều lệ, Giấy phép đầu tư; Danh sách HĐQT và Tổng giám đốc có xác nhận của Bộ hoặc sở kế hoạch đầu tư; Văn bản xác nhận tư cách pháp lý, tình hình tài chính của các bên liên doanh và của nhà đầu tư nước ngoài.

* Thẩm định về lịch sử hình thành, tồn tại và phát triển của doanh nghiệp, tư cách chủ doanh nghiệp

Nhân viên CA cần nghiên cứu kiểm tra lịch sử hình thành và phát triển của doanh nghiệp cùng với tư cách của chủ sở hữu và lãnh đạo doanh nghiệp. Tiếp theo đó thì là bước thẩm định về uy tín của khách hàng trên thị trường và cuối cùng là đánh giá về quan hệ của khách hàng với ACB và các tổ chức tín dụng khác.

* Thẩm định về tài chính.

- Đối với dự án vay vốn, nhân viên CA cần phải xem xét và thẩm định được hai điểm chính đó là: thẩm định phương án dự án kinh doanh; thẩm định về thực lực tài chính của khách hàng.

- Đối với hồ sơ đề nghị bảo lãnh hay hồ sơ xin mở L/C thì việc thẩm định bao gồm tình hình tài chính doanh nghiệp cùng với thẩm định nhu cầu bảo lãnh hoặc đề nghị mở L/C.

Bước 3: Tổng hợp thông tin về TSĐB từ trung tâm thẩm định TSĐB

Các chức danh phụ trách: nhân viên thẩm định TSĐB, CA

Quy trình thẩm định tài sản đảm bảo:

* Sau khi nhận yêu cầu công việc và hồ sơ tài sản, nhân viên thẩm định TSĐB thực hiện tiếp xúc với khách hàng, hoàn thiện hồ sơ, đối chiếu hồ sơ tài sản. Thực hiện đánh giá tính pháp lý của hồ sơ và phân loại tài sản thông qua phương pháp đánh giá: thực hiện kiểm tra tài sản trên hồ sơ, đồng thời so sánh giữa hồ sơ và các quy định của pháp luật về sự hợp pháp hợp lệ của tài sản.

* Nội dung đánh giá:

- Đánh giá quyền sở hữu của tài sản thế chấp cầm cố với các trường hợp tài sản là bất động sản hay là hàng hóa dây truyền máy móc thiết bị.

- Đánh giá hiện trạng, xác định tính chuyển nhượng và giá trị của tài sản của tài sản cố định.

Cuối cùng, sau khi đã thực hiện thẩm định đầy đủ, nhân viên thẩm định TSĐB sẽ lập biên bản định giá tài sản thế chấp cầm cố và chuyển về cho nhân viên CA thực hiện phụ trách khoản vay.

Bước 4: Tập hợp hồ sơ trình Ban tín dụng/Hội đồng tín dụng

Các chức danh phụ trách: CA, Cấp Phê duyệt (PD)

Quy trình:

Sau khi đã hoàn tất đầy đủ 03 bước trên thì nhân viên CA tập hợp bộ hồ sơ trình Ban tín dụng/Hội đồng tín dụng, kết hợp kết quả thẩm định nhân viên phòng Thẩm định TSĐB, NV CA tiến hành xác định mức cho vay và lập tờ trình về việc cho vay rồi đệ trình các cấp lãnh đạo về kết quả công tác thẩm định tín dụng.

Bước 5: Hoàn thiện hồ sơ tín dụng

Các chức danh phụ trách: CA, Chuyên viên hỗ trợ tín dụng (Loan CSR), Chuyên viên pháp lí chứng từ (LDO), nhân viên thẩm định TSĐB.

Quy trình:

* Bộ phận thẩm định tài sản bảo đảm thực hiện các thủ tục thế chấp cầm cố

- Lập hợp đồng thế chấp, cầm cố, bảo lãnh.

- Đăng ký giao dịch bảo đảm tài sản (tại cơ quan đăng ký).

- Thông báo cầm cố thế chấp.

- Phòng thẩm định TSBĐ yêu cầu khách hàng mua bảo hiểm vật chất và chuyển quyền thụ hưởng cho ACB đối với các tài sản thế chấp cầm cố, nếu ACB có yêu cầu.

* Lập và trình ký duyệt hồ sơ tín dụng:

Sau khi nhận một bản chính hợp đồng thế chấp cầm cố, bảo lãnh và các tài liệu liên quan do bộ phận thẩm định TSBĐ chuyển đến, NV Loan CSR lập các