hạn cho vay với thời hạn của nguồn vốn huy động.

- Thực hiện đúng quy định về giới hạn cho vay, bảo lãnh, cho thuê tài chính, bao thanh toán đối với một khách hàng và các tỷ lệ an toàn hoạt động kinh doanh.

b) Quản lý giám sát khoản vay

Thực hiện ngay việc giám sát và thu thập các báo cáo tài chính mới nhất của khách hàng cũng như các thông tin về tình hình tài chính và các thông tin khác có liên quan đến khả năng trả nợ của khách hàng để có thể giám sát khoản vay một cách chặt chẽ.

c) Rà soát và xem xét lại tài sản đảm bảo nợ vay của khách hàng

Trong trường hợp khoản vay bị đánh giá xuống hạng, ngân hàng phải rà soát và đánh giá lại ngay tài sản đảm bảo của khách hàng, việc đánh giá lại tài sản đảm bảo của khách hàng phải đảm bảo thực tế và thận trọng. Ngân hàng cần xem xét đánh giá liệu tài sản bảo đảm này có bán được trong điều kiện kinh doanh bình thường thì như thế nào và bán trong điều kiện kinh doanh không bình thường thì như thế nào.

d) Hoàn thiện hồ sơ pháp lý

Ngân hàng cần rà soát lại ngay hồ sơ pháp lý khoản vay, trong trường hợp hồ sơ pháp lý chưa chặt chẽ hoặc cần phải bổ sung. Ngân hàng phải bổ sung đầy đủ một cách tối đa.

e) Phân tán rủi ro trong cho vay

Có thể bạn quan tâm!

-

Phân tích và đề xuất một số giải pháp nhằm hạn chế rủi ro tín dụng tại Ngân hàng Thương mại cổ phần Á Châu - 2

Phân tích và đề xuất một số giải pháp nhằm hạn chế rủi ro tín dụng tại Ngân hàng Thương mại cổ phần Á Châu - 2 -

Tỷ Lệ Dư Nợ/tổng Nguồn Vốn (%)

Tỷ Lệ Dư Nợ/tổng Nguồn Vốn (%) -

Ảnh Hưởng Của Rủi Ro Tín Dụng Đến Hoạt Động Kinh Doanh Của Ngân Hàng Và Kinh Tế Xã Hội

Ảnh Hưởng Của Rủi Ro Tín Dụng Đến Hoạt Động Kinh Doanh Của Ngân Hàng Và Kinh Tế Xã Hội -

Kết Quả Kinh Doanh Nhtmcp Á Châu Giai Đoạn 2007 -2012

Kết Quả Kinh Doanh Nhtmcp Á Châu Giai Đoạn 2007 -2012 -

Phân Tích Kết Quả Tín Dụng Theo Thời Hạn Cho Vay

Phân Tích Kết Quả Tín Dụng Theo Thời Hạn Cho Vay -

Phân Tích Các Chỉ Tiêu Đo Lường Rủi Ro Tín Dụng

Phân Tích Các Chỉ Tiêu Đo Lường Rủi Ro Tín Dụng

Xem toàn bộ 108 trang tài liệu này.

Không dồn vốn cho vay quá nhiều đối với một khách hàng hoặc không tập trung cho vay quá nhiều vào một ngành, lĩnh vực kinh tế có rủi ro cao.

Mua bảo hiểm cho các khoản tiền gửi, tiền vay. Phải có chính sách tín dụng hợp lý và duy trì các khoản dự phòng để đối phó với rủi ro.

f) Trích lập dự phòng rủi ro

Theo Quyết định 493/2005/QĐ – NHNN của Ngân hàng nhà nước Việt Nam thì “Dự phòng rủi ro” là khoản tiền được trích lập để dự phòng cho những tổn thất có thể xảy ra do khách hàng của tổ chức tín dụng không thực hiện nghĩa vụ

theo cam kết. Dự phòng rủi ro được tính theo dư nợ gốc và hạch toán vào chi phí hoạt động của tổ chức tín dụng. Dự phòng rủi ro bao gồm: Dự phòng cụ thể và Dự phòng chung.

- “Dự phòng cụ thể” là khoản tiền được trích lập trên cơ sở phân loại cụ thể các khoản nợ để dự phòng cho những tổn thất có thể xảy ra.

- “Dự phòng chung” là khoản tiền được trích lập để dự phòng cho những tổn thất chưa xác định được trong quá trình phân loại nợ và trích lập dự phòng cụ thể và trong các trường hợp khó khăn về tài chính của các tổ chức tín dụng khi chất lượng các khoản nợ suy giảm.

1.3.2 Biện pháp khắc phục

Có thể sử dụng các biện pháp khắc phục sau:

a) Yêu cầu bổ sung tài sản đảm bảo nợ vay

Ngay khi khoản vay có nguy cơ rủi ro cao, ngân hàng phải tìm mọi cách để tăng thêm tài sản thế chấp, các báo cáo tài chính và các thông tin khác của doanh nghiệp phải được kiểm tra kỹ để xác định có thể bổ sung thêm tài sản thế chấp. Cần xác định tài sản thế chấp có thể bán được hoặc chuyển đổi ngay sang tiền mặt mà không ảnh hưởng nghiêm trọng đến hoạt động kinh doanh của con nợ.

b) Xác định phương án cơ cấu nợ

Biện pháp này được áp dụng cho các khách hàng được quyết định tiếp tục duy trì mối quan hệ tín dụng. Khi ngân hàng quyết định duy trì mối quan hệ tín dụng với khách hàng này bằng biện pháp cơ cấu lại nợ thì khoản nợ phải được giảm sát chặt chẽ. Người vay phải chứng minh được khả năng hoàn trả lãi và gốc khi đến hạn sau khi được cơ cấu lại nợ thì ngân hàng mới có thế cho cơ cấu lại. Ngân hàng phải phân tích và quyết định cho khách hàng cơ cấu lại nợ để đi đến quyết định theo hướng điều chỉnh nợ, giãn nợ, gia hạn nợ. Chỉ được phép cho cơ cấu lại nợ khi đã nghiên cứu kỹ.

c) Thu hồi nợ

Đối với các trường hợp chây ỳ nhận nợ và trả nợ vay, các tổ chức tín dụng

cần áp dụng các biện pháp kiên quyết, đúng pháp luật để thu hồi nợ vay, kể cả việc xử lý tài sản thế chấp, cầm cố và bảo lãnh, khởi kiện lên cơ quan tòa án.

Khi đã rà soát và kết luận khoản vay không thể phục hồi được thì ngân hàng phải quyết định chiến lược thu hồi nợ, nhằm đạt được các mục tiêu sau:

- Tận thu hồi vốn, nhưng giữ thời gian thu hồi vốn ở mức tối thiểu.

- Giảm thiểu chi phí phát sinh trong thu hồi nợ.

- Giảm thiểu sự phản ứng của khách hàng.

1.3.3 Biện pháp xử lý

Khi khoản vay được đánh giá là kém chất lượng, khó đòi, có khả năng mất vốn ngân hàng có thể áp dụng các biện pháp xử lý sau:

a) Phát mại tài sản

Ngân hàng nên cố gắng thuyết phục khách hàng tự nguyện bán tài sản của mình. Nếu khách hàng không có thiện chí thì ngân hàng sẽ tiến hành bán tài sản cầm cố thế chấp theo sự giám sát và phán quyết của cơ quan pháp luật.

b) Trả nợ thay

Yêu cầu bên bảo lãnh trả nợ thay cho khách hàng vay vốn.

c) Khởi kiện

Trong trường hợp cần khởi kiện, ngân hàng phải khẩn trương hoàn thiện ngay các thủ tục pháp lý cần thiết để khởi kiện khách hàng.

d) Bán nợ

Bán toàn bộ doanh nghiệp hoặc một phần doanh nghiệp: một trong những quyết định quan trọng là liệu có thể có những chủ sở hữu mới có thể chuyển đổi doanh nghiệp để làm ăn có lãi. Tuy vào trường hợp cụ thể, có thể áp dụng bán toàn bộ doanh nghiệp hay một phần doanh nghiệp.

e) Các biện pháp khuyến khích trả nợ

Miễn giảm một phần lãi suất, tính lại lãi, không tính lãi phạt... áp dụng cho các khách hàng có thiện chí trả nợ gốc.

f) Xử lý bằng quỹ dự phòng rủi ro

Biện pháp này được áp dụng khi đối với các khoản nợ xấu, sau khi ngân

hàng đã áp dụng tất cả các biện pháp cần thiết mà không thu hồi được nợ, hoặc các khoản nợ đã phát mại hết tài sản nhưng vẫn còn chênh lệch âm (-) (cả gốc và lãi) hoặc các khoản vay bị rủi ro nguyên nhân khách quan mà không thể khắc phục được.

Sử dụng quỹ dự phòng để bù đắp những khoản rủi ro tín dụng xảy ra làm lành mạnh hóa tài chính của ngân hàng chứ không có nghĩa là xóa toàn bộ nợ vay cho khách hàng. Những khoản vay có rủi ro sau khi được bù đắp bằng quĩ dự phòng rủi ro sẽ được chuyển ra ngoại bảng để theo dõi tận thu, ngân hàng vẫn phải dùng các biện pháp khắc phục và xử lý để thu hồi nợ.

g) Biện pháp đối với cán bộ ngân hàng, các bộ phận liên quan trong ngân hàng

Nhóm dấu hiệu này liên quan nhiều đến yếu tố chủ quan từ phía ngân hàng. Ngoài các biện pháp khắc phục xử lý nêu trên, dựa trên mức độ rủi ro và thiếu sót từ phía cán bộ mà ngân hàng lựa chọn mức độ xử lý.

TÓM TẮT CHƯƠNG I

Trong chương I, tác giả đã tập trung nghiên cứu và hệ thống hóa một số vấn đề lý luận cơ bản về tín dụng và rủi ro tín dụng: Khái niệm về tín dụng, đặc trưng và vai trò tín dụng đối với nền kinh tế. Thế nào là rủi ro, rủi ro tín dụng, sự ảnh hưởng của rủi ro tín dụng tới ngân hàng, khách hàng hay thậm chí là nền kinh tế. Bên cạnh đó trong chương I cũng đã làm rõ được các phương pháp đo lường rủi ro, những nguyên nhân chủ chốt cấu thành nên rủi ro tín dụng và biện pháp phòng ngừa hạn chế rủi ro tín dụng. Đây là những cơ sở lý luận quan trọng để tiến hành phân tích và đề xuất giải pháp hạn chế rủi ro tín dụng tại NHTMCP Á Châu ở các chương sau.

CHƯƠNG II

PHÂN TÍCH THỰC TRẠNG RỦI RO TÍN DỤNG TẠI NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN Á CHÂU

2.1. Giới thiệu tổng quan về ngân hàng thương mại cổ phần Á Châu

2.1.1. Quá trình hình thành và phát triển

Ngân hàng thương mại cổ phần Á Châu (ACB) được thành lập theo Giấy phép số 0032/NH-GP do Ngân hàng Nhà nước (NHNN) cấp ngày 24/4/1993, và Giấy phép số 533/GP-UB do Ủy ban Nhân dân TP.HCM cấp ngày 13/5/1993. Ngày 04/6/1993, ACB chính thức đi vào hoạt động, là một trong những ngân hàng thương mại cổ phần đầu tiên của Việt Nam được thành lập trong bối cảnh đất nước đang chuyển sang nền kinh tế thị trường và trụ sở chính được đặt tại 442 Nguyễn Thị Minh Khai, Quận 3, TP Hồ Chí Minh.

Quá trình phát triển và một số sự kiện đáng chú ý:

Năm 2000, sau những bước chuẩn bị từ năm 1997, ACB đã thực hiện tái cấu trúc như là một bộ phận của chiến lược phát triển trong nửa đầu thập niên 2000. Cơ cấu tổ chức được thay đổi theo định hướng kinh doanh và hỗ trợ. Hoạt động kinh doanh của Hội sở được chuyển giao cho Sở giao dịch (TPHCM). Việc tái cấu trúc nhằm đảm bảo tính chỉ đạo xuyên suốt toàn hệ thống, sản phẩm được quản lý theo định hướng khách hàng và được thiết kế phù hợp với từng phân đoạn khách hàng, quan tâm đúng mức việc phát triển kinh doanh và quản lý rủi ro.

Năm 2003, ACB xây dựng hệ thống quản lý chất lượng theo tiêu chuẩn ISO 9001:2000 và được công nhận đạt tiêu chuẩn trong các lĩnh vực: Huy động vốn; Cho vay ngắn hạn và trung - dài hạn; Thanh toán quốc tế; và cung ứng các nguồn lực tại Hội sở.

Năm 2005, ACB và Ngân hàng Standard Chartered (SCB) ký kết thỏa thuận hỗ trợ kỹ thuật toàn diện. Và SCB trở thành cổ đông chiến lược của ACB.

ACB triển khai giai đoạn hai của chương trình hiện đại hóa công nghệ ngân hàng bao gồm các cấu phần: nâng cấp máy chủ, thay thế phần mềm xử lý giao dịch thẻ ngân hàng bằng một phần mềm mới có khả năng tích hợp với công nghệ lõi hiện nay và lắp đặt hệ thống máy ATM.

Năm 2006, ACB được Trung tâm giao dịch chứng khoán Hà Nội chấp thuận cho đăng ký giao dịch tại trung tâm kể từ ngày 31/10/2006 theo Quyết định số 21/QĐ-TTGDHN ngày 31/10/2006.

Năm 2007, ACB mở rộng mạng lưới hoạt động, thành lập mới 31 chi nhánh và phòng giao dịch, thành lập Công ty cho thuê tài chính ACB, hợp tác với các đối tác như Open Solutions (OSI) - Thiên Nam, hợp tác với Microsoft về việc áp dụng công nghệ thông tin vào vận hành và quản lý, hợp tác với Ngân hàng Standard Chartered về việc phát hành trái phiếu. ACB phát hành 10 triệu cổ phiếu và thu được hơn 1,800 tỷ.

Trong năm 2009 ACB vinh dự được nhận giải thưởng “ Ngân hàng tốt nhất Việt Nam” do nhiều tạp chí có uy tín bình chọn, thành lập mới 50 chi nhánh và phòng giao dịch; hợp tác cùng SCB phát hành thẻ đồng thương hiệu và kết nối hệ thống máy ATM với SCB. Đồng thời ACB còn nhận được huân chương lao động hạng nhì và cờ thi đua của Ngân hàng Nhà Nước Việt Nam.

Trong năm 2010 ACB tiếp tục làm dày bảng thành tích của mình với các giải thưởng “Ngân hàng tốt nhất Việt Nam”, “Ngân hàng vững mạnh nhất Việt Nam” do những tạp chí hàng đầu thế giới bình chọn như Global Finance hay Asiabanker…vốn điều lệ tăng mạnh 20% lên tới trên 9,600 tỷ, thành lập mới 46 chi nhánh và phòng giao dịch trải dài khắp toàn quốc.

Trong năm 2011, ACB vinh dự được nhận giải thưởng “Ngân hàng tốt nhất Việt Nam 2011” do Euromoney trao tặng, “Ngân hàng tốt nhất Việt Nam” do Asiamoney trao. Đồng thời trong năm, lợi nhuận sau thuế tăng từ mức 2,600 tỷ đồng lên mức 3,200 tỷ đồng, tăng đến 23% so với cùng kỳ năm trước.

Trong năm 2012, ACB tiếp tục được bình chọn là “Ngân hàng tốt nhất Việt Nam”. Tuy nhiên, Ngân hàng cũng đã trải qua giai đoạn khó khăn khi Tổng

Giám đốc và các cựu thành viên HĐQT gặp phải các rắc rối về vấn đề pháp lý dẫn tới việc ACB phải nhờ sự hỗ trợ của NHNN và tiến hành Đại hội cổ đông bất thường để cơ cấu lại bộ máy lãnh đạo ngân hàng.

Trong hoạt động, ACB luôn tuân thủ pháp luật, thực hiện đầy đủ nghĩa vụ với ngân sách nhà nước, bảo toàn và phát triển vốn. Và ACB cũng đã khẳng định được vị trí là một thương hiệu mạnh với rất nhiều giải thưởng lớn trong và ngoài nước.

Song song với các thành tích đạt được trong kinh doanh, ACB còn được công nhận là doanh nghiệp tích cực hoạt động xã hội và có nhiều đóng góp cho sự phát triển chung của cộng đồng. Điển hình là công tác ủng hộ đồng bào bị thiên tai, hỗ trợ người nghèo, đóng góp xây dựng trường học và tài trợ học bổng cho học sinh, sinh viên nghèo… Đồng thời, ACB còn thực hiện tốt công tác chăm lo đời sống cho cán bộ, phát huy công tác Đảng, Đoàn thể tại đơn vị.

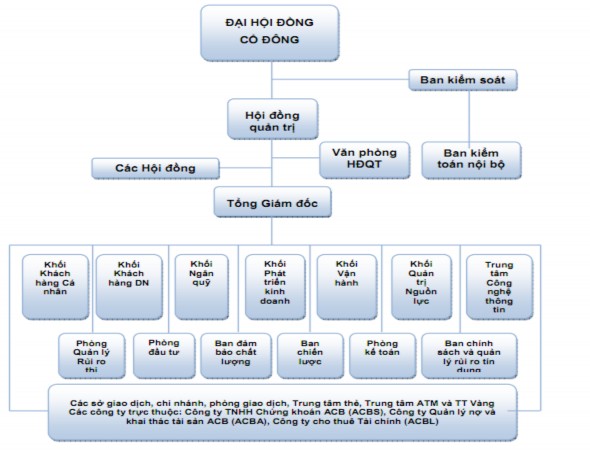

2.1.2. Cơ cấu tổ chức bộ máy quản lý của ACB

Sơ đồ 2.1: Cơ cấu bộ máy quản lý NHTMCP Á Châu

Đại hội đồng cổ đông

Nguồn: Báo cáo thường niên 2011

Đại hội đồng cổ đông (ĐHĐCĐ) là cơ quan quyết định cao nhất của Ngân hàng gồm tất cả các cổ đông có quyền biểu quyết, họp ít nhất một năm một lần. ĐHĐCĐ quyết định những vấn đề được Luật pháp và Điều lệ Ngân hàng quy định. ĐHĐCĐ thông qua báo cáo tài chính hàng năm của Ngân hàng và ngân sách tài chính cho năm tiếp theo, bầu miễn nhiệm, bãi nhiệm thành viên Hội đồng quản trị, thành viên Ban kiểm soát của Ngân hàng…

Hội đồng quản trị

Do Đại hội đồng cổ đông bầu ra, là cơ quan quản trị Ngân hàng, có toàn quyền nhân danh Ngân hàng để quyền lợi của Ngân hàng trừ những vấn đề