- Hồ sơ vay vốn: Có mục đích sử dụng vốn vay hợp pháp, có nguồn vốn tự có tham gia vào phương án vay vốn (tối thiểu 30%).

- Hồ sơ tài chính: Có nguồn thu ổn định bảo đảm khả năng trả nợ trong thời hạn

cam kết.

- Hồ sơ TSĐB: Thực hiện việc đảm bảo tiền vay phù hợp với quy định của pháp

luật và của Ngân hàng TMCP Quân đội.

2.2.2. Tổng quan hoạt động bán lẻ tại MB Vũng Tàu

Bảng 2.4: Tình trạng hoạt động bán lẻ của MB Vũng Tàu

[Nguồn: Tác giả tổng hợp]

2010 | 2011 | 2012 | KH 2013 | |||

Kế hoạch | Thực hiện | % hoàn thành KH | ||||

Huy động vốn cá nhân | (ĐVT: tỷ đồng) | |||||

+ Huy động vốn thời điểm | 267 | 324 | 500 | 401.9 | 80.38% | 610 |

+ Huy động vốn bình quân | 234 | 298 | 430 | 378 | 87.91% | 550 |

Dư nợ tín dụng cá nhân | (ĐVT: tỷ đồng) | |||||

+ Dư nợ tín dụng thời điểm | 135 | 117 | 150 | 92 | 61.33% | 140 |

+ Dư nợ tín dụng bình quân | 102 | 101 | 130 | 87 | 66.92% | 125 |

Nợ quá hạn cá nhân | (ĐVT: % tổng dư nợ) | |||||

+ Nợ cần chú ý (Nhóm 2) | 5 | 5 | 5 | 5 | 100.00% | 7 |

+ Nợ dưới tiêu chuẩn (Nhóm 3) | 0.19 | 0.31 | 0.5 | 0.47 | 90.00% | 0,58 |

KH mới phát triển trong năm | 1179 | 1534 | 2000 | 3791 | 189.55% | 5275 |

Số thẻ Active phát hành mới | 315 | 727 | 1200 | 2153 | 179.42% | 3000 |

Số thẻ Bankplus phát hành mới | - | - | 150 | 101 | 67.33% | 1065 |

Số thẻ Visa phát hành mới | - | - | 35 | 47 | 134.29% | 72 |

eMB phát triển mới | - | - | 200 | 113 | 56.50% | 296 |

BankPlus phát triển mới | - | - | 200 | 121 | 60.50% | 200 |

Số máy POS phát triển mới | 3 | 4 | 5 | 5 | 100.00% | 5 |

Có thể bạn quan tâm!

-

Một Số Nghiên Cứu Về Cung Ứng Dịch Vụ Ngân Hàng Hiện Đại Tại Mỹ

Một Số Nghiên Cứu Về Cung Ứng Dịch Vụ Ngân Hàng Hiện Đại Tại Mỹ -

Đặc Điểm Hoạt Động Kinh Doanh Của Ngân Hàng Tmcp Quân Đội (Mb)

Đặc Điểm Hoạt Động Kinh Doanh Của Ngân Hàng Tmcp Quân Đội (Mb) -

Giới Thiệu Về Sản Phẩm Dịch Vụ Dành Cho Khách Hàng Cá Nhân Tại Mb

Giới Thiệu Về Sản Phẩm Dịch Vụ Dành Cho Khách Hàng Cá Nhân Tại Mb -

Nguyên Nhân Của Những Mặt Hạn Chế

Nguyên Nhân Của Những Mặt Hạn Chế -

Tiềm Năng Phát Triển Dịch Vụ Tín Dụng Cá Nhân Tại Mb Vũng Tàu

Tiềm Năng Phát Triển Dịch Vụ Tín Dụng Cá Nhân Tại Mb Vũng Tàu -

Định Hướng Phát Triển Hệ Thống Ngân Hàng Việt Nam Đến Năm 2020

Định Hướng Phát Triển Hệ Thống Ngân Hàng Việt Nam Đến Năm 2020

Xem toàn bộ 160 trang tài liệu này.

92 | 115 | 400 | 280 | 70.00% | 600 | |

Doanh số Kinh doanh ngoại tệ (ngàn USD) | 51 | 77 | 250 | 197 | 78.80% | 300 |

Phát triển mới máy ATM | 1 | 1 | 1 | 1 | 100.00% | 1 |

Lợi nhuận từ hoạt động bán lẻ | 2,1 | 6,2 | - | 6,8 | - | |

Lợi nhuận trước thuế | 19,7 | 29,5 | 46,78 | 27,09 | 58% | 34,92 |

Qua bảng 2.4 trên về hoạt động bán lẻ của MB Vũng Tàu nhận thấy:

2.2.2.1. Hoạt động Thẻ, Ngân hàng điện tử:

- Doanh số tăng mạnh và có tính chất ổn định qua các năm do MB được lợi thế là đơn vị chi trả lương duy nhất cho các đơn vị quân đội trong địa bàn.

- Các sản phẩm thẻ đa dạng, phù hợp, đáp ứng đầy dủ các yêu cầu cần thiết của đại đa số khách hàng. Dịch vụ Ngân hàng điện tử có nhiều lựa chọn cho từng đối tượng khác nhau, đặc biệt là dịch vụ Bankplus.

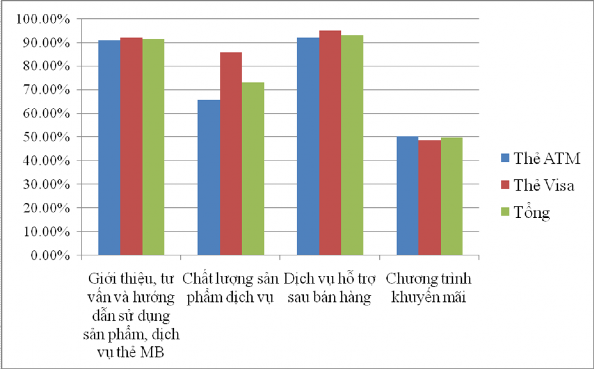

Tuy nhiên ngoài các chỉ tiêu định tính trên, ta phải xét đến sự hài lòng của các khách hàng đang sử dụng dịch vụ Thẻ và Ngân hàng điện tử của MB. Theo kết quả điều tra dựa trên 13.663 khách hàng sử dụng các dịch vụ thẻ của MB, kết quả điều tra mức độ hài lòng chung của khách hàng sử dụng sản phẩm thẻ chỉ đạt 77,2%, một chỉ số tương đối thấp. Mức độ hài lòng được phân tích theo 04 nhóm tiêu chí chính cụ thể như sau:

- Tiêu chí về Mức độ hài lòng của khách hàng đối với các chương trình khuyến mãi là thấp nhất trong 4 nhóm tiêu chí phân tích, có đến 50,5% khách hàng chưa hài lòng đối với tiêu chí này. Hầu hết khách hàng đều mong muốn MB cần có thêm nhiều chương trình khuyến mãi thiết thực và rộng rãi hơn cho các đối tượng khách hàng khác nhau, địa bàn khác nhau, có nhiều chương trình khuyến mãi trong lĩnh vực khách sạn, du lịch, hàng tiêu dùng, mỹ phẩm, quần áo…

- Tiêu chí Chất lượng sản phẩm có mức độ thấp thứ 2 trong 4 nhóm tiêu chí. Có đến 34,4% khách hàng sử dụng thẻ ATM (Active Plus, Bankplus, MB Vip….) chưa thực sự hài lòng về tính năng, chất lượng giao dịch và hạn mức thực hiện giao dịch (đặc biệt là với thẻ Active Plus). Trong đó, có đến 62,2% khách hàng

đánh giá về các giao dịch tại cây ATM của MB thường xuyên bị lỗi và không thực hiện được giao dịch.

Biểu đồ 2.3: Mức độ hài lòng chung của nhóm khách hàng sử dụng sản phẩm Thẻ

[Nguồn: Báo cáo khảo sát sự hài lòng của nhóm KHCN sử dụng sản phẩm Thẻ MB]

- Tiêu chí về Chất lượng phục vụ, tư vấn và giải đáp thắc mắc của nhân viên MB được khách hàng đánh giá cao đạt 85,4%. Có 74,2% khách hàng khi gặp lỗi hoặc sự cố trong quá trình giao dịch đã gặp trực tiếp hoặc gọi điện thoại cho nhân viên MB để được hỗ trợ, trong số đó có 94,7% khách hàng hài lòng về việc hỗ trợ kịp thời, tỷ mỹ, chu đáo của nhân viên MB trong việc hỗ trợ khách hàng khi phát sinh lỗi trong giao dịch.

2.2.2.2. Hoạt động dịch vụ:

Hoạt động dịch vụ không đóng vai trò quan trọng trong các hoạt động bán lẻ

tại MB Vũng Tàu do:

- Không có thế mạnh trong lĩnh vực chi trả kiều hối (ra đời sau ACB rất lâu và chỉ mới gia nhập thị trường, làm đại lý cho Western Union được gần 2 năm).

- Các dịch vụ bảo hiểm và Sản phẩm tư vấn đầu tư mới triển khai tại một số chi

nhánh trọng điểm tại Hà Nội và Thành phố Hồ Chí Minh.

2.2.2.3. Hoạt động huy động vốn:

Đối với một NHTM nguồn vốn được sử dụng chủ yếu trong các hoạt động sử dụng vốn là nguồn vốn từ hoạt động huy động vốn. Nguồn vốn huy động là nhân tố quyết định quy mô và phạm vi hoạt động của các NHTM. Do đó, huy động vốn được coi là nhiệm vụ hàng đầu đối với các NHTM trong đó có MB. Dưới đây là diễn biến hoạt động huy động vốn tại MB Vũng Tàu.

Bảng 2.5: Huy động vốn tại MB Vũng Tàu giai đoạn 2010 - 2012

[Nguồn: Tác giả tổng hợp] (ĐVT: tỷ đồng)

2010 | 2011 | 2012 | ||||

Tổng | TT (%) | Tổng | TT (%) | Tổng | TT (%) | |

Vốn huy động | 641 | 100% | 721 | 100% | 775,2 | 100% |

- Từ dân cư | 267 | 41,65% | 324 | 44,94% | 401,9 | 51,84% |

- Từ các TCKT | 374 | 58,35% | 397 | 55,06% | 373,3 | 48,16% |

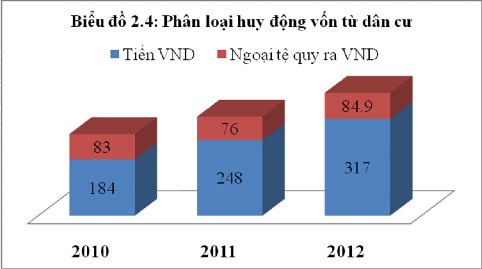

Phân loại huy động từ dân cư theo loại tiền tệ | ||||||

- Tiền VND | 184 | 68,91% | 248 | 76,54% | 317 | 78,88% |

- Ngoại tệ quy ra VND | 83 | 31,09% | 76 | 23,46% | 84,9 | 21,12% |

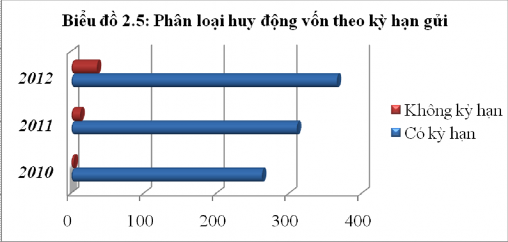

Phân loại huy động từ dân cư theo thời hạn gửi | ||||||

- Có kỳ hạn | 263 | 98,50% | 311 | 95,99% | 366 | 91,07% |

- Không kỳ hạn | 4 | 1,50% | 13 | 4,01% | 35,9 | 8,93% |

Giai đoạn 2010 - 2012 là giai đoạn khó khăn của nền kinh tế Việt Nam khi lạm phát luôn ở mức cao đặc biệt là năm 2010 (11,75%) và năm 2011 (18,58%) gấp 2-3 lần tốc độ tăng trưởng kinh tế (GDP 2010: 6,78%; GDP 2011; 5,89%). Tuy nhiên, qua bảng 2.5 ta thấy, hoạt động huy động vốn của MB Vũng Tàu không ngừng tăng trưởng qua các năm chứng tỏ uy tín của MB Vũng Tàu ngày càng nâng cao, trở thành một địa chỉ tin cậy của khách hàng trong giai đoạn kinh tế khó khăn.

Biểu đồ 2.2 dưới đây cũng cho thấy cơ cấu nguồn vốn huy động từ dân cư của MB Vũng Tàu. Xét theo loại tiền tệ thì lượng tiền gửi huy động bằng VND chiếm tỷ trọng cao và tăng dần qua các năm trong tổng nguồn vốn (từ 41,65% - 51,84%). Hiện tượng này là hợn lý khi tỷ giá thời gian qua thường xuyên biến động và lãi suất tiền gửi bằng VND luôn ở mức cao hơn rất nhiều so với lãi suất của các loại ngoại tệ khác đặc biệt là đô la Mỹ (USD).

Về kỳ hạn gửi của các khoản huy động vốn từ dân cư, ta thấy tỷ trọng tiền gửi không kỳ hạn và có kỳ hạn từ dân cư tại MB Vũng Tàu chênh lệch rất cao, tiết kiệm có kỳ hạn luôn chiếm tỷ trọng lớn hơn 91%. Đây là lẽ tất nhiên khi khách hàng luôn gửi có kỳ hạn để tối đa hóa lợi nhuận, tuy nhiên các khoản gửi thường có kỳ hạn ngắn (từ 1–3 tháng) nên không mang tính ổn định.

Một điểm đặc biệt của cơ cấu tiền gửi theo biểu đồ 2.3 trên là khoản gửi không kỳ hạn tăng mạnh trong năm 2012 (tăng ~276% so với năm 2011 lên 35,9 tỷ đồng) do MB Vũng Tàu đã triển khai mạnh mẽ dịch vụ trả lương qua tài khoản với các đơn vị doanh nghiệp đang có hoạt động tại MB Vũng Tàu. Đồng thời thực hiện chủ trương của Bộ Quốc phòng, MB cũng triển khai trả lương cho các doanh trại quân đội đóng trên địa bàn và các doanh nghiệp thuộc quân đội

Nhìn chung, với quy mô và tốc độ tăng trưởng của nguồn vốn huy động, MB

Vũng Tàu hoàn toàn đáp ứng được sự tăng trưởng của hoạt động tín dụng cá nhân.

2.2.2.4. Hoạt động tín dụng cá nhân:

Hiện tại dư nợ tín dụng đối với tư nhân cá thể của MB Vũng Tàu chiếm tỷ lệ thấp (13%) trong cơ cấu dư nợ. Điều này chứng tỏ trong thời gian qua, MB Vũng Tàu vẫn chưa chú trọng phát triển tín dụng trong lĩnh vực này do MB Vũng Tàu chỉ tập trung khai thác 03 sản phẩm chính là: Nhà đất, Ô tô và Sản xuất kinh doanh.

Bảng 2.6: Tín dụng cá nhân tại MB Vũng Tàu giai đoạn 2010 - 2012

[Nguồn: Tác giả tổng hợp] (ĐVT: tỷ đồng)

2010 | 2011 | 2012 | |

Tổng dư nợ cho vay tại Chi nhánh | 797,5 | 845 | 686 |

Tổng dư nợ cho vay cá nhân | 135 | 117 | 92 |

Tỷ lệ vay Cá nhân trên tổng dư nợ | 17% | 14% | 13% |

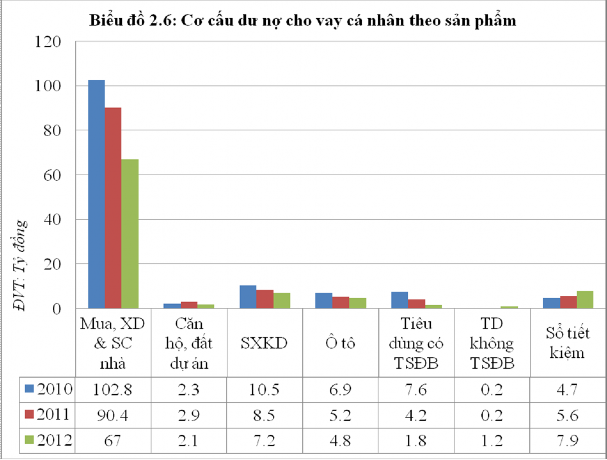

- Mua, xây dựng và sửa chữa nhà cửa | 102,8 | 90,4 | 67 |

- Vay mua căn hộ, đất dự án | 2,3 | 2,9 | 2,1 |

- Vay cá nhân, hộ sản xuất kinh doanh | 10,5 | 8,5 | 7,2 |

- Vay mua ô tô trả góp. | 6,9 | 5,2 | 4,8 |

- Vay tiêu dùng có tài sản đảm bảo | 7,6 | 4,2 | 1,8 |

- Vay tiêu dùng không có tài sản đảm bảo (Tín chấp, Thấu chi) | 0,2 | 0,2 | 1,2 |

- Vay cầm cố sổ tiết kiệm, giấy tờ có giá | 4,7 | 5,6 | 7,9 |

Thông qua bảng 2.6 ta thấy tỷ lệ dư nợ cho vay cá nhân so với tổng dư nợ cho vay giảm mạnh vào năm 2011 và tiếp tục giảm trong năm 2012 là do sự hạn chế trong lĩnh vực cho vay bất động sản của NHNN. Tuy nhiên, với tỷ lệ dư nợ cho vay cá nhân chỉ đạt mức 13% vào năm 2012 chứng tỏ hoạt động cho vay cá nhân không phải là hoạt động chính của MB Vũng Tàu trong thời gian qua. Tỷ trọng dư nợ cho vay cá nhân thấp còn giải thích phần doanh thu và lợi nhuận lớn của ngân hàng trong thời gian qua là do các hoạt động tín dụng khác của ngân hàng đem lại, hoạt động cho vay cá nhân chỉ chiếm một tỷ trọng nhỏ trong tổng số doanh thu và lợi nhuận của ngân hàng.

Tiếp theo là cơ cấu dư nợ cho vay cá nhân của MB Vũng Tàu:

Do các chính sách thắt chặt của NHNN vào năm 2011và khó khăn của nền kinh tế năm 2012 nên dư nợ các sản phẩm cho vay cá nhân cũng có xu hướng giảm. Tốc độ giảm của các khoản vay khá lớn, tập trung chủ yếu vào sản phẩm vay mua, xây dựng

và sửa chữa nhà đất. Khác với các khoản cho vay còn lại, khoản mục vay tiêu dùng không có tài sản đảm bảo (chủ yếu là Thấu chi) lại tăng trưởng đạt ~ 1 tỷ đồng vào năm 2012.

Riêng khoản mục vay thấu chi mới được MB Vũng Tàu đưa vào áp dụng từ đầu năm 2012. Tuy tổng dư nợ cho vay thấu chi so với các sản phẩm khác là rất thấp nhưng dự kiến sẽ tăng trưởng mạnh mẽ trong năm 2013 nếu MB Vũng Tàu nói riêng và MB nói chung có những cải tiến trong quá trình cung cấp dịch vụ và rút ngắn được quy trình cung cấp hồ sơ từ phía khách hàng.

Quy trình nghiệp vụ cung cấp tín dụng cá nhân tại MB được hoạt động theo một quy trình phối hợp tác nghiệp giữa các Phòng/Bộ phận Quan hệ khách hàng, Bộ phận Thẩm định tín dụng và Bộ phận Hỗ trợ quan hệ khách hàng. Việc thẩm định, phê duyệt cung cấp tín dụng cá nhân cho khách hàng được thực hiện hoàn toàn trên Hệ thống Xếp hạng phê duyệt tín dụng KHCN – CRA. Đối tượng người dùng CRA: CVQHKH, Trưởng/Phó phòng KHCN, GĐ/PGĐ PGD, CVTĐ KHCN, PT BPTĐ tại Chi nhánh và Hội sở. [Theo Phụ Lục 1 đính kèm].

2.2.2.5. Nhận xét:

Như vậy có thể nói việc cung cấp các sản phẩm, dịch vụ bán lẻ của MB Vũng

Tàu bao gồm: Hoạt động Thẻ, Ngân hàng điện tử, Huy động vốn và Tín dụng cá nhân.

Hoạt động tín dụng luôn là hoạt động chính yếu và quan trọng nhất của bất kỳ một NHTM nào. Dư nợ phản ánh thực trạng hoạt động tín dụng của một ngân hàng tại một thời điểm nhất định. Bất cứ một ngân hàng nào cũng vậy, để hoạt động tốt thì không chỉ nâng cao doanh số cho vay mà còn nâng cao mức dư nợ. Tuy nhiên trên thực tế, dư nợ tín dụng cá nhân tại MB Vũng Tàu luôn chiếm tỷ trọng nhỏ trong tổng cơ cấu dư nợ và có chiều hướng giảm mạnh.

2.2.3. Đánh giá hoạt động bán lẻ tại MB Vũng Tàu

2.2.3.1. Những kết quả đạt được

Các chỉ tiêu định tính:

Hoạt động dịch vụ ngân hàng bán lẻ đạt kết quả cao về tốc độ tăng trưởng và thu phí góp phần tăng thu nhập cho ngân hàng