S T T | TÊN CÔNG TY | GIẤY PHÉP HOẠT ĐỘNG | LĨNH VỰC KINH DOANH | VỐN ĐIỀU LỆ | TỶ LỆ MB SỞ HỮU |

1 | CôngtyCPCK MB | 005/GPHĐKD do UBCKNN cấp ngày 11/05/2000 | Môi giới đầu tư và KD CK | 1.200 | 61,85 % |

2 | Công ty cổ phần Quản lý Quỹ đầu tư MB | 07/UBCK- GPHĐKD do UBCKNN cấp ngày 29/09/2006 | Quản lý quỹ đầu tư | 100 | 61,78 % |

3 | Công ty cổ phần Việt R.E.M.A.X (*)

| 4102082555 do Sở KH&ĐT Tp.HCM cấp ngày 02/02/2010 | Đầu tư phát triển KD văn phòng cho thuê | 100 | 78,09 % |

4 | Công ty CP Địa ốc MB

| 0103022148 do Sở KH&ĐT Tp Hà Nội cấp ngày 25/01/2008 | Đầu tư và kinh doanh BĐS | 653,73 | 65,58 % |

5 | Công ty Quản lý nợ và Khai thác tài sản Ngân hàng TMCP Quân Đội

| 0104000066 do Sở KH&ĐT Tp Hà Nội cấp ngày 11/09/2002 | Quản lý nợ và khai thác tài sản | 582,69 | 100% |

6 | Công ty Cổ phần Viet-Asset | 0102749334 do Sở KH&ĐT Tp Hà Nội cấp ngày 17/05/2010 | Đầu tư xây dựng | 51,7 | 45% |

7 | Công ty cổ phần Long Thuận Lộc (Dự án đầu tư liên kết của MB Land) | 4703000542 do Sở KH&ĐT tỉnh Đồng Nai cấp ngày 19/05/2008 | Xây dựng công trình | 100 | 29,65 % |

8 | Công ty Cổ phần Bảo hiểm Quân đội (MIC) | 43GP/KDBH do Bộ Tài chính cấp ngày 08/10/2007 | Bảo hiểm phi nhân thọ | 400 | 49,76 % |

Có thể bạn quan tâm!

-

Các Yếu Tố Ảnh Hưởng Đến Hoạt Động Bán Lẻ Của Ngân

Các Yếu Tố Ảnh Hưởng Đến Hoạt Động Bán Lẻ Của Ngân -

Chính Sách Của Chính Phủ Và Các Cơ Quan Quản Lý Nhà Nước

Chính Sách Của Chính Phủ Và Các Cơ Quan Quản Lý Nhà Nước -

Một Số Nghiên Cứu Về Cung Ứng Dịch Vụ Ngân Hàng Hiện Đại Tại Mỹ

Một Số Nghiên Cứu Về Cung Ứng Dịch Vụ Ngân Hàng Hiện Đại Tại Mỹ -

Giới Thiệu Về Sản Phẩm Dịch Vụ Dành Cho Khách Hàng Cá Nhân Tại Mb

Giới Thiệu Về Sản Phẩm Dịch Vụ Dành Cho Khách Hàng Cá Nhân Tại Mb -

Mức Độ Hài Lòng Chung Của Nhóm Khách Hàng Sử Dụng Sản Phẩm Thẻ

Mức Độ Hài Lòng Chung Của Nhóm Khách Hàng Sử Dụng Sản Phẩm Thẻ -

Nguyên Nhân Của Những Mặt Hạn Chế

Nguyên Nhân Của Những Mặt Hạn Chế

Xem toàn bộ 160 trang tài liệu này.

(*): Sở hữu gián tiếp thông qua các công ty con

(tại thời điểm 30/09/2012)

Từ khi thành lập đến ngay, MB luôn nhận được những giải thưởng cao quý

trong mọi hoạt động kinh doanh.

Năm 2005 Ngân hàng xuất sắc trong “Dịch vụ thanh toán toàn cầu và quản lý vốn”

do Ngân hàng HSBC New York trao tặng

Năm 2006 Chứng chỉ “Ngân hàng đạt chất lượng thanh toán quốc tế xuất sắc” do

Tập đoàn Standard Chartered Vương Quốc Anh trao tặng Năm 2007 Giải thưởng Thương hiệu mạnh Việt Nam

Năm 2008 Giải thưởng Trí tuệ 2008

Năm 2008 Giải thưởng Top 100 thương hiệu Việt Nam

Năm 2009 Giải thưởng "Doanh nghiệp dịch vụ được hài lòng nhất" Năm 2010 Giải Thương hiệu mạnh 2010

Năm 2010 Giải Sao vàng đất Việt 2010; Giải Thương hiệu Chứng khoán uy tín 2010

Năm 2011 Cờ thi đua chính phủ do đã hoàn thành xuất sắc toàn diện nhiệm vụ công

tác, dẫn đầu phong trào thi đua năm 2010 của ngành Ngân hàng

Năm 2011 Cờ thi đua của Ngân hàng Nhà nước, Cờ thi đua của UBND TP Hà Nội, Bằng khen của Bộ Công thương

Năm 2011 Giải thưởng Thanh toán quốc tế xuất sắc do HSBC trao tặng Năm 2011 Giải thưởng Sao vàng Đất Việt, Giải thưởng Tin và Dùng 2011 Năm 2011 Giải 500 Doanh nghiệp tăng trưởng nhanh nhất Việt Nam

Năm 2011 Top 20 Những thương hiệu nổi tiếng nhất Việt Nam, Giải thưởng thương

hiệu nổi tiếng Asean

Năm 2012 Giải thưởng thương hiệu nổi tiếng Asean lần 2

Để đáp ứng nhu cầu phát triển, MB liên tục mở rộng mạng lưới hoạt động tại các trung tâm kinh tế lớn, các đô thị trọng điểm của các tỉnh, thành phố trong cả nước. Bên cạnh đó, MB cũng rất chú trọng đến việc mở rộng quan hệ hợp tác và mạng lưới

giao dịch với các ngân hàng trên thế giới. Cho đến nay, mạng lưới các ngân hàng đại lý của MB đã mở rộng tới hơn 800 ngân hàng, đảm bảo thanh toán và giao dịch với tất cả các châu lục trên thế giới.

Song song với việc mở rộng mạng lưới hoạt động, MB luôn chú trọng công tác đầu tư phát triển nguồn nhân lực và công nghệ mới. Với chủ trương này, chất lượng dịch vụ của MB liên tục được cải thiện, mang lại cho khách hàng sự yên tâm, thuận tiện và hiệu quả khi sử dụng các sản phẩm, dịch vụ của MB.

Với đặc thù quân đội, sự gắn bó của MB với các đối tác chiến lược Viettel, Tổng công ty Tân Cảng Sài Gòn, Tổng công ty trực thăng Việt Nam khá đặc biệt và hoàn toàn khác so với sự hợp tác chiến lược của các NHTM. Các doanh nghiệp này là những đầu mối giới thiệu sản phẩm, dịch vụ của MB đến hệ thống công ty thành viên, đối tác và khách hàng.

Sự hợp tác với Viettel mang lại nguồn cơ sở khách hàng dồi dào cho MB. Qua mạng di động Viettel, MB dễ dàng tiếp thị các dịch vụ ngân hàng hiện đại như BankPlus, Mobile BankPlus một cách sâu rộng mà không nhất thiết phải mở rộng hạ tầng, nhân lực. Cả 2 thị trường mà MB xuất ngoại gồm Lào và Campuchia đều là các thị trường Viettel đã thâm nhập và có thị phần vững. Phương châm mở rộng và phân bổ mạng lưới của MB thể hiện khá rõ điều này: Ưu tiên phát triển kết hợp với mạng lưới Viettel và các đơn vị quốc phòng.

Sự hợp tác với Tổng công ty Tân Cảng Sài Gòn mang lại cho Viettel doanh thu từ việc thanh toán phí dịch vụ logistics. MBB đã có thêm được 30 khách hàng VIP của Tân Cảng, thu về gần 70 tỷ đồng từ thanh toán trực tuyến và bảo lãnh thanh toán.

2.1.2. Đặc điểm hoạt động kinh doanh của Ngân hàng TMCP Quân Đội (MB)

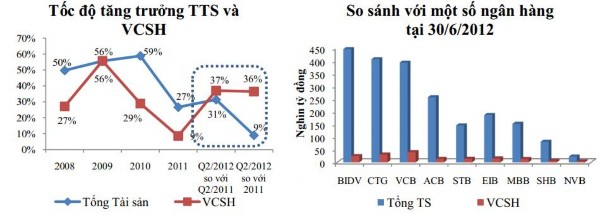

Tăng trưởng tổng tài sản và vốn chủ sở hữu

Tốc độ tăng trưởng tổng tài sản trung bình của MB từ năm 2008 đến Quý 2/2012 đạt 39%. Từ năm 2008 đến nay, tổng tài sản của MB liên tục tăng từ 44 nghìn tỷ năm 2008 lên 151 nghìn tỷ tại Quý 2/2012, tuy nhiên tốc độ tăng trưởng tổng tài sản của MB trong năm 2011 và Quý 1/2012 có xu hướng giảm, từ tăng trưởng 59% năm 2010 xuống còn 27% năm 2011 và tại Quý 2/2012 chỉ còn tăng trưởng 9% so với năm

2011. Nguyên nhân xuất phát từ tình hình kinh tế gặp khó khăn, ngành ngân hàng phải đối mặt với nhiều thay đổi trong chính sách, cạnh tranh giữa các ngân hàng ngày càng gay gắt.

Vốn chủ sở hữu liên tục được bổ sung qua các năm, với tốc độ tăng trưởng bình quân từ năm 2008 đến nay đạt 32%. Với cổ đông chính là các doanh nghiệp và định chế tài chính lớn như Tập đoàn Viễn thông Quân đội (Vietttel), Vietcombank, TCT Trực thăng Việt Nam, TCT Tân Cảng Sài Gòn…. MB có được một cơ cấu cổ đông bền vững, góp phần vào sự tăng trưởng của vốn điều lệ, tạo cơ sở vững chắc cho sự phát triển không ngừng trong hoạt động kinh doanh.

Biểu đồ 2.1: Tốc độ tăng trưởng của Tổng tài sản và Vốn chủ sở hữu của MB

[Nguồn: Báo cáo phân tích Ngân hàng TMCP Quân đội Quý 3 năm 2012]

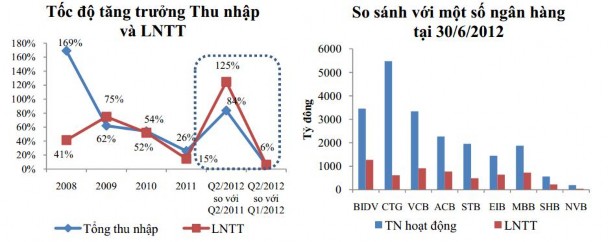

Tăng trưởng lợi nhuận trước thuế và tổng thu nhập

Tốc độ tăng trưởng tổng thu nhập của MB có xu hướng giảm từ năm 2008 đến 2011. Tuy nhiên các khoản đóng góp chính vào tổng thu nhập của MB (thu nhập lãi thuần, thu nhập từ hoạt động dịch vụ) vẫn có xu hướng tăng qua các năm. Nhưng các mảng mua bán chứng khoán kinh doanh, kinh doanh ngoại tệ và hoạt động khác lại tăng trưởng âm liên tiếp trong 3 năm gần nhất. Do tăng trưởng của các mảng kinh doanh đều xấu đi nên tốc độ tăng trưởng lợi nhuận trước thuế của Ngân hàng cũng có xu hướng giảm trong 3 năm gần đây.

Trong Quý 2/2012, tổng thu nhập và lợi nhuận trước thuế đều có tốc độ tăng trưởng mạnh so với cùng kỳ năm 2011, lần lượt là 84% và 125%. Nguyên nhân do các khoàn thu nhập của ngân hàng trong Quý 2/2012 đều tăng trưởng mạnh so với

cùng kỳ năm 2011. So với các ngân hàng niêm yết, trong Quý 2/2012, lợi nhuận trước thuế của MB đạt 960 tỷ đồng, đứng sau BIDV, VCB, ACB.

Biểu đồ 2.2: Tốc độ tăng trưởng Thu nhập và Lợi nhuận trước thuế của MB

[Nguồn: Báo cáo phân tích Ngân hàng TMCP Quân đội Quý 3 năm 2012]

2.1.3. Giới thiệu về Ngân hàng TMCP Quân đội - CN Vũng Tàu (MB Vũng Tàu)

MB Vũng Tàu là một chi nhánh của Ngân hàng TMCP Quân đội và được thành lập vào tháng 05 năm 2007, có trụ sở đặt tại 155 Nguyễn Thái Học, phường 7, Tp Vũng Tàu (Tòa nhà VCCI). Ngành nghề kinh doanh ngân hàng theo giấy chứng nhận đăng ký kinh doanh của MB, cụ thể nó bao gồm một số nội dung chủ yếu sau:

(1) Huy động vốn.

Nhận tiền gửi tiết kiệm và tiền gửi không kỳ hạn, có kỳ hạn của tất cả các tổ

chức và dân cư trong và ngoài tỉnh bằng VND và ngoại tệ.

Phát hành các loại chứng chỉ tiền gửi, kỳ phiếu ngân hàng và các hình thức huy động khác theo qui định của Ngân hàng TMCP Quân đội

(2) Nghiệp vụ cho vay

Cho vay ngắn hạn, trung – dài hạn đối với các tổ chức, cá nhân thuộc mọi

thành phần kinh tế để phục vụ sản xuất kinh doanh.

Cho vay chiết khấu kỳ phiếu, thẻ tiết kiệm và các giấy tờ có giá khác theo qui định của Ngân hàng TMCP quân đội

(3) Thực hiện nghiệp vụ thanh toán chuyển tiền cho tất cả các khách hàng trong và

ngoài nước.

(4) Thực hiện các nghiệp vụ về tư vấn, đại lý và các nghiệp vụ uỷ thác do Nhà nước

và Ngân hàng Nhà nước giao

(5) Thực hiện các nghiệp vụ khác …..

2.1.3.1. Công tác tổ chức – nhân sự

MB Vũng Tàu hoạt động theo mô hình ngân hàng cộng đồng gồm:

Sơ đồ 2.1: Bộ máy tổ chức MB Vũng Tàu [Nguồn: Tác giả tổng hợp]

Ban Lãnh đạo:

Bao gồm:1 Giám đốc Chi nhánh

1 Phó Giám đốc chi nhánh phụ trách Vận hành

1 Phó Giám đốc chi nhánh phụ trách Kinh doanh

2 GĐ/PGĐ phòng giao dịch trực thuộc (PGD Nam Kỳ Khởi

Nghĩa và Điểm Giao dịch Rạch Dừa)

Đây là trung tâm quản lý mọi hoạt động của chi nhánh. Hướng dẫn, chỉ đạo thực hiện đúng các chức năng, nhiệm vụ, phạm vi hoạt động của cấp trên giao theo luật định.

- Quyết định những vấn đề liên quan đến tổ chức, bãi nhiệm, khen thưởng và kỷ luật… cán bộ nhân viên của đơn vị.

- Đại diện chi nhánh ký kết hợp đồng với khách hàng.

- Nơi xét duyệt, thiết lập các chính sách và đề ra chiến lược hoạt động phát triển kinh doanh, đồng thời chịu trách nhiệm về kết quả hoạt động kinh doanh của chi nhánh. Xây dựng chương trình nội dung thi đua nhằm nâng cao năng suất lao động.

- Xử lý hoặc kiến nghị với các cấp có thẩm quyền xử lý các tổ chức hoặc cá nhân

vi phạm chế độ tiền tệ, tín dụng, thanh toán của chi nhánh.

Phó Giám đốc phụ trách Vận hành: Tổ chức thực hiện, kiểm tra và giám sát các quy trình vận hành đảm bảo hỗ trợ tốt cho kế hoạch kinh doanh của chi nhánh; Chịu trách nhiệm xây dựng, tổ chức các chương trình đào tạo và quản lý nhân viên các vấn đề về hiệu suất các quy trình vận hành; Quản lý đội ngũ nhân viên hỗ trợ của toàn bộ chi nhánh. Điều phối các hoạt động hỗ trợ, hành chính - tổng hợp, nhân sự, kế toán nội bộ của chi nhánh; Quản lý các nhân viên hỗ trợ, hành chính, lái xe, kế toán nội bộ; Kiểm soát và thanh tra các hoạt động hỗ trợ, hành chính, nhân sự, kế toán nội bộ của chi nhánh.

Phòng Hỗ trợ: Bao gồm 3 bộ phận nhỏ sau

Bộ phận Hỗ trợ: Kiểm soát quá trình sử dụng vốn vay của các đơn vị vay vốn theo phê duyệt cấp tín dụng. Định giá tài sản đảm bảo của khách hàng. Thực hiện soạn thảo tất cả mẫu biểu, hợp đồng ký kết với khách hàng. Hỗ trợ hoàn thiện thủ tục, kiểm tra tính tuân thủ của hồ sơ vay vốn; Báo cáo tình hình quan hệ của khách hàng tại Ngân hàng, nợ quá hạn…

Bộ phận kế toán nội bộ: Thực hiện các nghiệp vụ liên quan đến quá trình thanh toán thu chi theo yêu cầu của Ban giám đốc và khách hàng.

Bộ phận hỗ trợ thẻ, máy POS.

Phòng Dịch vụ khách hàng (DVKH): Bao gồm 2 bộ phận nhỏ sau

Bộ phận Dịch vụ khách hàng: Là nơi tiếp nhận chứng từ trực tiếp từ khách hàng, lưu trữ số liệu làm cơ sở cho sự hoạt động của ngân hàng. Tiến hành

mở/đóng tài khoản cho khách hàng, hạch toán chuyển khoản giữa ngân hàng với khách hàng, giữa ngân hàng với nhau, phát hành các loại séc và làm dịch vụ thanh toán khác. Thực hiện các nghiệp vụ huy động vốn dưới nhiều hình thức: Kỳ phiếu ngân hàng, trái phiếu ngân hàng, sổ tiết kiệm,… của cá nhân và các tổ chức kinh tế. Là nguồn cung cấp vốn chủ yếu đáp ứng nhu cầu về vốn cho hoạt động ngân hàng

Bộ phận Kho quỹ: Nơi thực hiện việc thu chi tiền mặt trên cơ sở có chứng từ phát sinh, đảm bảo thực hiện chính xác kịp thời đúng chế độ kho quỹ. Phát hiện và ngăn chặn tiền giả, xác định tiền đúng tiêu chuẩn lưu thông, là nơi bảo quản tiền mặt, các giấy tờ, chứng chỉ có giá, tài sản đảm bảo..

Phòng hành chính: Bao gồm 3 bộ phận nhỏ sau

Bộ phận hành chính nhân sự: Tham mưu cho Ban Giám đốc trong công tác quy hoạch đào tạo cán bộ của chi nhánh, đề xuất các vấn đề có liên quan đến công tác nhân sự của chi nhánh. Thực hiện nhiệm vụ soạn thảo các văn bản về nội quy cơ quan, chế độ thời gian làm việc, thực hiện các chế độ an toàn lao động, qui định phân phối quỹ tiền lương. Thực hiện công tác mua sắm tài sản và công cụ phục vụ hoạt động kinh doanh của chi nhánh, quản lý tài sản, đảm bảo trang thiết bị, dụng cụ làm việc, và chăm lo đời sống cho cán bộ công nhân viên. Ngoài ra còn là bộ phận thực hiện các chế độ lao động, tiền lương, thi đua khen thưởng và kỷ luật.

Bộ phận Công nghệ thông tin: Phụ trách toàn bộ hệ thống máy tính, mạng nội bộ của chi nhánh. Có trách nhiệm thường xuyên kiểm tra tình trạng hoạt động, trạng thái của hệ thống mạng. Xử lý các tình huống phát sinh liên quan đến hệ thống mạng….

Bộ phận Lái xe.

Phó Giám đốc phụ trách kinh doanh: Tham mưu, hỗ trợ Giám đốc chi nhánh xây dựng và triển khai kế hoạch kinh doanh của chi nhánh; Điều hành trực tiếp việc duy trì và phát triển các mối quan hệ với KHCN bao gồm cả các chiến dịch kinh doanh thu hút KHCN; Quản lý lực lượng bán hàng KHCN.