truyền dẫn tiền tệ thông qua kênh tín dụng ngân hàng. Khi mà các biến trong mô hình tác động qua lại với nhau sau khi phân tích định tính, đồng thời tồn tại nghiệm đơn vị (không có tính dừng), vậy câu hỏi đặt ra liệu có tồn tại mối quan hệ giữa chúng thông qua dạng vec-tơ hay không.

3.2. Thiết lập mô hình xác định kênh truyền dẫn tín dụng ngân hàng ở Việt Nam

Mô hình thực nghiệm của de Mello và Pisu (2010) giới thiệu 2 yếu tố tác động đến nguồn cung tín dụng là tỉ lệ DTBB và vốn ngân hàng. Tỉ lệ DTBB sẽ làm thay đổi nguồn cung khi NHTW điều chỉnh tăng/giảm mức DTBB các TCTD phải giữ tại NHTW; trong khi đó vốn ngân hàng là phần vốn bổ sung khi cần thiết để mở rộng đầu tư. Tại Việt Nam, vốn ngân hàng sẽ khó thu thập trong giai đoạn nghiên cứu. Tuy nhiên, một hình thức khác cũng làm gia tăng khả năng cung tín dụng đó chính là loại hình cho vay tái cấp vốn. Các TCTD sử dụng loại giấy tờ có giá đang nắm giữ như tín phiếu kho bạc nhà nước; trái phiếu chính phủ;… để thế chấp vay vốn. Các TCTD có thể sử dụng nguồn vốn đó cho mục đích thanh khoản hay cho vay với các kỳ hạn ngắn. Do vậy, đề tài sẽ sử dụng biến lãi suất cho vay tái cấp vốn như là một công cụ cùng với tỉ lệ DTBB để xác định liệu có sự tồn tại của kênh tín dụng ngân hàng tại Việt Nam hay không.

Dựa trên nội dung giới thiệu chi tiết về mô hình kênh tín dụng ngân hàng được nghiên cứu tại Bra-xin của de Mello và Pisu (2010), ở Trung Quốc của Sun và cộng sự (2010), và tại các nước trong khu vực CEMAC của Cyrille (2014), mô hình kênh tín dụng ngân hàng tại Việt Nam được định nghĩa như sau:

= 12− 15cc − 1Qc€ + 1c + 1‚ƒ„] + . 3.1 n

Trong đó,

= e2− e5c + eQ]„] − eƒ„] + †. 3.2

: cung tín dụng ngân hàng

: cầu tín dụng ngân hàng

cc: tỉ lệ dự trữ bắt buộc bằng VND cho kỳ hạn tiền gửi dưới 12 tháng

c€: tỉ lệ lãi suất cho vay tái cấp vốn bằng VND

c: lãi suất cho vay bằng VND của các ngân hàng thương mại

ƒ„]: Chỉ số giá tiêu dùng

]„]: Chỉ số sản xuất công nghiệp

Thủ tục ước lượng để xác định sự tồn tại của kênh tín dụng ngân hàng tại Việt Nam thông qua mô hình VECM cũng bắt đầu các bước như thông lệ. Tuy nhiên, để

57

kênh tín dụng ngân hàng thỏa mãn điều kiện ước lượng thông qua mô hình VECM, một số tiêu chuẩn bắt buộc phải được đáp ứng. Bước thứ nhất để áp dụng mô hình VECM, các chuỗi dữ liệu phải đảm bảo chỉ có tính dừng ở mức sai phân bậc nhất. Nghĩa là, chuỗi dữ liệu gốc là một chuỗi dữ liệu kết hợp bậc một, ] 1 , qua đó thỏa mãn điều kiện thứ nhất để áp dụng mô hình VECM.

Bước thứ hai đảm bảo điều kiện để tiếp tục áp dụng kênh tín dụng ngân hàng trong việc xem xét mối quan hệ giữa lạm phát và tín dụng ngân hàng là kiểm định số phương trình đồng tích hợp. Vì kênh tín dụng ngân hàng là xem xét tác động của CSTT thông qua việc sử dụng các công cụ để làm thay đổi cả cung tín dụng và cầu tín dụng, qua đó tác động đến nền kinh tế. Chính vì vậy, số phương trình đồng tích hợp trong mô hình nghiên cứu phải tồn tại ý nghĩa thống kê tối đa là 2 phương trình.

Sau khi số phương trình đồng tích hợp được xác định là 2 phương trình, thì bước tiếp theo sẽ xác định là phương trình đồng tích hợp nào là hàm cầu và phương trình còn lại sẽ làm hàm cung. Xác định hàm cung, hàm cầu dựa trên kết quả kiểm định số phương trình đồng tích hợp thông qua phương pháp kiểm định hệ phương trình đồng tích hợp Johansen. Hệ số vec-tơ đồng tích hợp được sử dụng để phân biệt hàm cầu, hàm cung tín dụng chính là lãi suất cho vay. Lãi suất cho vay chính là giá phản ánh mối quan hệ cung cầu tín dụng. Như vậy, sản lượng phản ánh trong đồ thị quan hệ với giá (lãi suất) chính là nguồn cung và cầu tín dụng ngân hàng.

Xác định được hàm cầu, hàm cung là điều kiện tiên quyết nhưng chưa đủ cho việc áp dụng mô hình VECM để xác định sự tồn tại của kênh tín dụng cũng như mối quan hệ giữa các biến trong mô hình. Thủ tục tiếp theo phải được thực hiện là kiểm định liệu các biến có tồn tại ý nghĩa thống kê trong không gian dài hạn, qua đó để loại bỏ biến không có mối quan hệ trong không gian dài hạn giữa cung-cầu tín dụng, tỉ lệ DTBB, lãi suất cho vay, chỉ số sản xuất công nghiệp và chỉ số giá tiêu dùng.

Thủ tục cuối cùng trước khi xây dựng được mô hình VECM là việc xem xét liệu các biến có tác động ngắn hạn hay không đến việc điều chỉnh cân bằng trong dài hạn. Kiểm định này sẽ loại bỏ các biến tác động trong ngắn hạn từ phương trình hiệu chỉnh sai số.

Khi bước kiểm tra từng biến có tác động hay không trong ngắn hạn đến mối quan hệ dài hạn, thủ tục ước lượng mô hình VECM được thực hiện để xác định hàm cung, hàm cầu trong không gian dài hạn, cũng như tác động của các biến trong ngắn hạn để qua đó cung cấp thông tin và đưa ra kết luận về mối quan hệ giữa lạm phát và tín dụng ngân hàng.

Rõ ràng, dựa trên mô hình gốc từ Mello và Pisu (2010), các biến trong mô hình nghiên cứu của Sun và cộng sự (2010) nghiên cứu về Trung Quốc và Cyrille (2014) nghiên cứu cho các nước tronng khu vực CEMAC đã có sự thay đổi tương đối. Lý do thay đổi được phản ánh thông qua các công cụ tiền tệ mà NHNTW sử dụng để điều hành chính sách tiền tệ nhằm kiểm soát lạm phát và hỗ trợ tăng trưởng kinh tế. Tương tự như vậy, mô hình nghiên cứu về Việt Nam được sử dụng trong luận án cũng có những thay đổi để phù hợp với môi trường kinh tế cũng như các công cụ tiền tệ mà NHNN sử dụng để điều hành.

Dựa trên phân tích định tính tại chương 2 về điều hành chính sách tiền tệ thông qua sử dụng các công cụ nhằm kiểm soát lạm phát và hỗ trợ tăng trưởng kinh tế đã chỉ ra tầm quan tọng của công cụ lãi suất tái cấp vốn và tỉ lệ DTBB. Mỗi thời điểm khi có lạm phát, thì NHNN đều điều chỉnh lãi suất tái cấp vốn và tỉ lệ DTBB. Chính vì lý do này, đề tài sử dụng cả 2 công cụ lãi suất tái cấp vốn và tỉ lệ DTBB để thay thế công cụ lãi suất huy động như mô hình của Mello và Pisu (2010).

3.3. Phân tích dữ liệu và kiểm tra điều kiện áp dụng mô hình

3.3.1. Phân tích dữ liệu

Dữ liệu sử dụng trong nghiên cứu này được khai thác từ nguồn cơ sở dữ liệu từ trang điện tử của Quỹ tiền tệ quốc tế (IMF-IFS). Giai đoạn nghiên cứu từ tháng 1/2001 đến tháng 12/2014. Lý do lựa chọn giai đoạn nghiên cứu từ tháng 1/2001 là do giới hạn của nguồn dữ liệu tín dụng ngân hàng không có sẵn theo tháng cho giai đoạn kể từ tháng 12/2000 trở về trước. Các biến số và thang đo của các biến số như sau:

Chỉ số sản xuất công nghiệp (IPI): Chỉ số này được tính toán trên cơ sở biến động về khối lượng sản xuất của các sản phẩm công nghiệp chủ yếu với quyền số là giá trị tăng thêm của các ngành khai khoáng; công nghiệp chế biến, chế tạo; sản xuất và phân phối điện, khí đốt, nước nóng và điều hoà không khí; cung cấp nước, hoạt động quản lý và xử lý rác thải, nước thải.

Tín dụng (Credit): Dư nợ tín dụng là chỉ tiêu phản ánh lượng vốn do hệ thống tổ chức tín dụng đã cung ứng cho nền kinh tế tại một thời điểm nhất định đồng thời cũng phản ánh nguồn vốn mà các tổ chức này huy động được sử dụng như thế nào cho các loại hình kinh tế. Dư nợ tín dụng của các tổ chức tín dụng là số vốn bằng đồng Việt Nam, bằng ngoại tệ và vàng mà tại một thời điểm nhất định, các tổ chức, cá nhân (không thuộc khu vực tài chính) đang còn nợ các tổ chức tín dụng. Các khoản nợ này được các tổ chức tín dụng đầu tư dưới hình thức cho vay, chiết

khấu, cho thuê tài chính, trả thay khách hàng trong trường hợp khách hàng không thực hiện được nghĩa vụ của mình (bao gồm các khoản nợ xấu mà các tổ chức này đang còn nợ các tổ chức tín dụng). Dư nợ tín dụng của các tổ chức tín dụng gồm: Tín dụng bằng đồng Việt Nam: Tín dụng bằng đồng Việt Nam loại ngắn hạn, trung hạn và dài hạn (trong đó: nợ xấu); Tín dụng bằng ngoại tệ: Tín dụng bằng ngoại tệ loại ngắn hạn, trung hạn và dài hạn. Phương pháp tính là dựa trên căn cứ vào số dư cuối kỳ của các tài khoản liên quan trong hệ thống tài khoản kế toán của các tổ chức tín dụng đã được khoá sổ ở thời điểm lập chỉ tiêu để tính chỉ tiêu này theo các loại phân tổ, đơn vị tính là tỉ đồng.

Lãi suất cho vay (RL): Lãi suất cho vay là tỷ lệ giữa số tiền lãi và số tiền cho vay. Lãi suất cho vay, phân loại thành lãi suất cho vay bằng đồng Việt Nam và ngoại tệ, gồm lãi suất cho vay ngắn hạn, trung hạn, dài hạn. Do khó khăn trong việc thu thập lãi suất cho vay bình quân VND của cả hệ thống ngân hàng, nên đề tài sử dụng lãi suất cho vay VND đại diện của 4 Ngân hàng thương mại nhà nước hoặc Nhà nước chiếm cổ phần chi phối mà Quỹ tiền tệ quốc tế thống kê hàng tháng.

Tỉ lệ dự trữ bắt buộc (RR): Là tỉ lệ phần trăm mà NHNN áp dụng để yêu cầu các TCTD trích số dư huy động từ tổ chức kinh tế và xã hội theo tỉ lệ quy định tại từng thời kỳ. Theo quy định của NHNN, các tổ chức tín dụng phải duy trì tiền gửi DTBB đối với hai loại tiền gửi: VND và USD. Mỗi loại tiền sẽ có mức tỉ lệ DTBB khác nhau cũng như khác nhau ở kỳ hạn tiền gửi. Tỉ lệ DTBB cho kỳ hạn dưới 12 tháng sẽ cao hơn tỉ lệ DTBB từ 12 tháng trở lên (Biểu đồ 2.5 nêu trên đã cung cấp thông tin đầy đủ). Do NHNN theo đuổi mục tiêu chống đô la hóa nên tỉ trọng tiền gửi USD giảm dần. Hơn nữa, xu hướng thị trường và yếu tố lạm phát cũng khiến người dân gửi kỳ hạn ngắn. Với các lý do như vậy, đề tài sẽ sử dụng tỉ lệ DTBB tiền gửi VND cho kỳ hạn dưới 12 tháng làm biến đại diện cho công cụ DTBB. Hơn nữa, Biểu đồ 2.5 đã chỉ rõ tiền gửi DTBB cho kỳ hạn từ 12 tháng trở lên đối với cả huy động vốn VND và USD không liên tục trong cả giai đoạn nghiên cứu, do đó sẽ được loại bỏ trong việc lựa chọn làm biến đại diện nghiên cứu.

Chỉ số giá tiêu dùng (CPI): CPI là thước đo của giá tiêu dùng, đó là giá được người tiêu dùng thực tế đã trả cho những hàng hoá và dịch vụ đã mua. Giá tiêu dùng không bao gồm các loại giá niêm yết, giá khuyến mại hay giá danh nghĩa (không thực tế). Trong CPI không tính đến những sản phẩm do hộ gia đình tự sản xuất ra để tiêu dùng, giá thuê nhà của chính người chủ nhà và dịch vụ tài chính. CPI được tính cho tất cả các tỉnh (63 tỉnh/thành phố), 8 vùng kinh tế và cả nước.

60

Lãi suất tái cấp vốn ƒ : Tái cấp vốn là hình thức cấp tín dụng của Ngân hàng Nhà nước nhằm cung ứng vốn ngắn hạn và phương tiện thanh toán cho tổ chức tín dụng. Ngân hàng Nhà nước quy định và thực hiện việc tái cấp vốn cho tổ chức tín dụng theo các hình thức, bao gồm: Cho vay có bảo đảm bằng cầm cố giấy tờ có giá, Chiết khấu giấy tờ có giá, và các hình thức khác (Luật Ngân hàng Nhà nước Việt Nam 2010, Điều 11). Như vậy, việc lựa chọn lãi suất tái cấp vốn hay lãi suất chiết khấu là tương đương, chỉ khác nhau về hình thức trả lãi khi cầm cố giấy tờ có giá tại NHNN để đổi lại lấy tiền cho mục đích thanh khoản, mở rộng nguồn vốn ngắn hạn (GSO). Vì vậy, đề tài sẽ sử dụng lãi suất tái cấp vốn là biến lãi suất chính sách đại diện cho cả hai công cụ lãi suất chính sách.

Từ số liệu thu thập được, kết quả số liệu thống kê mô tả của các chuỗi dữ liệu về giá trị trung bình, giá trị nhỏ nhất, giá trị lớn nhất cũng như độ lệch so với phân phối chuẩn được trình bày tại bảng 3.1 dưới đây:

Bảng 3.1: Thống kê mô tả của các chuỗi dữ liệu gốc

Sample: 2001M01 2014M12

Credit | RR | RC | RL | IPI | CPI | |

Mean | 1569707. | 0.040893 | 0.058071 | 0.113940 | 78.68740 | 86.13044 |

Median | 1109502. | 0.030000 | 0.045000 | 0.110050 | 80.05279 | 75.41004 |

Maximum | 4386153. | 0.110000 | 0.130000 | 0.202500 | 144.9013 | 145.0731 |

Minimum | 158012.6 | 0.010000 | 0.030000 | 0.080000 | 27.19338 | 47.55651 |

Std. Dev. | 1327630. | 0.024903 | 0.028349 | 0.027140 | 31.49576 | 33.51516 |

Skewness | 0.590375 | 1.687583 | 1.598787 | 1.436949 | 0.013720 | 0.471441 |

Kurtosis | 1.876141 | 5.142725 | 4.409871 | 4.548269 | 1.823048 | 1.739705 |

Jarque-Bera | 18.60060 | 111.8811 | 85.48550 | 74.59503 | 9.701775 | 17.34158 |

Probability | 0.000091 | 0.000000 | 0.000000 | 0.000000 | 0.007821 | 0.000172 |

Sum | 2.64E+08 | 6.870000 | 9.756000 | 19.14200 | 13219.48 | 14469.91 |

Sum Sq. Dev. | 2.94E+14 | 0.103566 | 0.134215 | 0.123012 | 165661.2 | 187585.4 |

Observations | 168 | 168 | 168 | 168 | 168 | 168 |

Có thể bạn quan tâm!

-

Diễn Biến Tổng Phương Tiện Thanh Toán Mục Tiêu Và Thực Hiện

Diễn Biến Tổng Phương Tiện Thanh Toán Mục Tiêu Và Thực Hiện -

Kết Quả Hoạt Động Nghiệp Vụ Thị Trường Mở, Giai Đoạn 2000-2014

Kết Quả Hoạt Động Nghiệp Vụ Thị Trường Mở, Giai Đoạn 2000-2014 -

Diễn Biến Tăng Trưởng Kinh Tế, Lạm Phát Và Tăng Trưởng Tín Dụng Hàng Năm

Diễn Biến Tăng Trưởng Kinh Tế, Lạm Phát Và Tăng Trưởng Tín Dụng Hàng Năm -

Kiểm Định Lựa Chọn Bước Trễ Tối Ưu Và Phương Trình Đồng Tích Hợp

Kiểm Định Lựa Chọn Bước Trễ Tối Ưu Và Phương Trình Đồng Tích Hợp -

Kiểm Định Sự Tồn Tại Kênh Tín Dụng Ngân Hàng Tại Việt Nam

Kiểm Định Sự Tồn Tại Kênh Tín Dụng Ngân Hàng Tại Việt Nam -

Tác Động Của Các Cú Sốc Chính Sách Tiền Tệ

Tác Động Của Các Cú Sốc Chính Sách Tiền Tệ

Xem toàn bộ 138 trang tài liệu này.

Độ lệch được sử dụng để xem xét mức độ phân phối mất cân xứng của chuỗi dữ liệu (Biểu đồ 3.2 phản ánh rõ biến thiên của chuỗi hoặc là theo xu hướng tăng qua thời gian hoặc là dịch chuyển tăng, giảm với tần xuất và phạm vi khác nhau). Giá trị của độ lệch càng lớn thì mức độ mất cân xứng của chuỗi dữ liệu càng lớn. Bảng 3.1 chỉ ra

độ lệch phải của các chuỗi dự trữ bắt buộc, lãi suất cho vay của 4 ngân hàng, tín dụng, và chỉ số giá tiêu dùng vì có giá trị độ lệch là dương; còn lại chỉ số sản xuất công nghiệp có độ lệch trái vì giá trị độ lệch là âm. Tỉ lệ dự trữ bắt buộc và lãi suất cho vay tái cấp vốn có mức độ mất cân xứng cao so với các biến còn lại trong mô hình.

Độ nhọn (Kurtosis) dùng để xem xét dạng phân phối của chuỗi dữ liệu so với dạng phân phối chuẩn có độ nhọn bằng 0. Phân phối của chuỗi dữ liệu ở dạng nhọn nếu giá trị là dương và ở dạng bẹt nếu giá trị là âm. Nhìn vào kết quả của bảng 3.1, độ nhọn của tất cả các chuối dữ liệu trong mô hình đều là dương, do đó hình dạng phân phối của các chuỗi dữ liệu đều cao hơn hình dạng của phân phối chuẩn. Tỉ lệ dự trữ bắt buộc và lãi suất cho vay đều có hình dạng phân phối cao hơn hình dạng phân phối chuẩn và có giá trị lớn hơn 2. Do vậy, hai chuỗi dữ liệu này thường được xếp vào nhóm phân phối không bình thường. Còn lại ba chuỗi dữ liệu là tín dụng và tỉ giá có giá trị độ nhọn nhỏ hơn 2 nên được xếp vào nhóm phân phối bình thường.

Giá trị xác suất của kiểm định Jarque-Bera đều nhỏ hơn 0,05; phản ánh đầy đủ tất cả các biến đều không tuân theo quy luật phân phối chuẩn. Điều này tương đồng với kết quả độ nhọn và độ lệch phải, trái của các chuỗi dữ liệu trong mô hình.

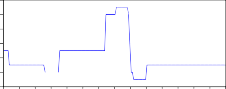

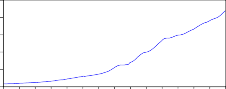

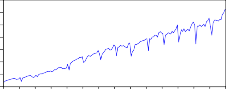

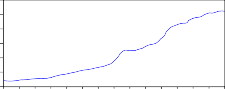

Biểu đồ 3.2: Diễn biễn các chuỗi dữ liệu trong mô hình nghiên cứu, giai đoạn

từ tháng 1/2001 đến tháng 12/2014

5,000,000

4,000,000

3,000,000

2,000,000

1,000,000

Du no tin dung

.12

.10

.08

.06

.04

.02

Ti le DTBB

0

01 02 03 04 05 06 07 08 09 10 11 12 13 14

.00

01 02 03 04 05 06 07 08 09 10 11 12 13 14

.24

.20

.16

.12

.08

Lai suat cho vay VND

.14

.12

.10

.08

.06

.04

Lai suat tai cap von

.04

01 02 03 04 05 06 07 08 09 10 11 12 13 14

.02

01 02 03 04 05 06 07 08 09 10 11 12 13 14

160

140

120

100

80

60

40

20

Chi so san xuat cong nghiep

01 02 03 04 05 06 07 08 09 10 11 12 13 14

160

140

120

100

80

60

40

Chi so gia tieu dung

01 02 03 04 05 06 07 08 09 10 11 12 13 14

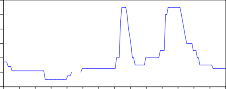

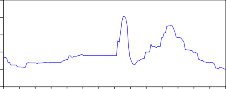

Nhìn vào đồ thị phân phối giá trị của các biến qua thời gian sẽ thấy rõ sự phân phối không đồng đều giữa các biến trong mô hình. Chỉ số giá tiêu dùng và dư nợ tín dụng ngân hàng phản ánh chuỗi có xu hướng thời gian. Các chuỗi dữ liệu tỉ lệ DTBB và lãi suất cho vay thể hiện rõ sự khác biệt về thời gian và giá trị, thời điểm thay đổi của chính sách tiền tệ. Chuỗi dữ liệu chỉ số sản xuất công nghiệp phản ánh yếu tố mùa vụ. Để kết quả ước lượng không bị lệch do yếu tố mùa vụ gây ra, loại trừ tính mùa vụ là cần thiết. Sử dụng phần mềm Eviews 8 và phương pháp cencus X-12 để bóc tách chuỗi dữ liệu chỉ số sản xuất công nghiệp (IPI) thành 3 cấu phần: tính bất thường của chuỗi (IR, Irregular), tính mùa vụ của chuỗi (SF, Seasonal Factor) và xu hướng thời gian (TC, Trend Cycle). Phần giá trị của chuỗi theo xu hướng thời gian sẽ được sử dụng để nghiên cứu.

IPI_IR

1.04

1.02

1.00

0.98

0.96

0.94

2002 2004 2006 2008 2010 2012 2014

IPI_SF

1.02

1.01

1.00

0.99

0.98

0.97

0.96

2002 2004 2006 2008 2010 2012 2014

IPI_TC

5.2

4.8

4.4

4.0

3.6

3.2

2002 2004 2006 2008 2010 2012 2014

3.3.2. Kiểm định nghiệm đơn vị

Để xem xét liệu các chuỗi có tính dừng ở mức giá trị hay ở mức sai phân bậc nhất, đề tài sử dụng phương pháp ADF test, trong đó các biến tiền gửi ngân hàng, tín dụng ngân hàng và chỉ số sản xuất công nghiệp được lô-ga-rit trước khi thực hiện kiểm định nghiệm đơn vị. Theo Schwert (1989), bước trễ tối đa sử dụng để kiểm định nghiệm đơn vị được xác định thông qua công thức sau:

[

W}i~ = ‡7 ˆ12 × ‰

5/‚

‹

100

Trong đó, ‡7 là ký hiệu lấy phần nguyên của kết quả tính ra để tìm W}i~; 12 là đại diện cho chuỗi dữ liệu theo tháng; [ đại diện cho số quan sát trong mẫu kiểm định nghiệm định vị. Trong mẫu nghiên cứu của đề tài thì [ = 168 quan sát. Từ công thức nêu trên, bước trễ sẽ là:

}i~ ‰

W = ‡7 ˆ12 × 168

100

5/‚

‹ = ‡7 13.66182 = 13

Như vậy, với bước trễ tối đa, W}i~ = 13, sử dụng để kểm định nghiệm đơn vị, bằng phần mềm Eviews kết quả kiểm định nghiệm đơn vị ở mức giá trị gốc được trình bày tại bảng 3.3 và đã chỉ ra rằng không có chuỗi dữ liệu nào thoả mãn tính dừng. Do đó, việc sử dụng phương pháp hồi quy tuyến tính để đánh giá mối quan hệ giữa tiền

gửi và tín dụng ngân hàng với các biến không thể áp dụng được vì hậu quả tồn tại nghiệm đơn vị có thể bóp méo kết quả ước lượng. Kiểm tra tính dừng sau khi sai phân bậc nhất đã không thể bác bỏ giả thuyết không của phương pháp ADF test – không tồn tại nghiệm đơn vị (tồn tại tính dừng).

Bảng 3.3: Kết quả giá trị thống kê kiểm định nghiệm đơn vị

Mức giá trị gốc (t-statistic) | Sai phân bậc 1 (t-statistic) | Kết luận bậc tích hợp | |||

Không có xu thế | Có xu thế | Không có xu thế | Có xu thế | ||

Tín dụng ngân hàng ƒc! 7 | -1,597 | -0,361 | -4,827* | -5,094* | I(1) |

Chỉ số sản xuất công nghiệp ]„] | -2,79*** | -0,951 | -3,558* | -4,474* | I(1) |