Chất lượng của đội ngũ nhân sự:

Yếu tố mang tính quyết định đến việc nâng cao hay suy giảm chất lượng tín dụng lại chính là nguồn nhân lực của Ngân hàng vì suy cho cùng quyết định cung cấp tín dụng của Ngân hàng là những quyết định mang tính chất chủ quan. Một Ngân hàng với một đội ngũ lãnh đạo tốt sẽ đưa ra được những chính sách hợp lý và phương thức phát triển phù hợp với khuynh hướng phát triển của nền kinh tế. Một đội ngũ cán bộ tín dụng giỏi sẽ giúp cho công tác tín dụng của Ngân hàng đạt kết quả tốt nhất. Các cán bộ của các phòng ban, các bộ phận chức năng khác giỏi sẽ giúp cho Ngân hàng mở rộng các hoạt động kinh doanh của mình, tạo dấu ấn trong lòng thị trường.

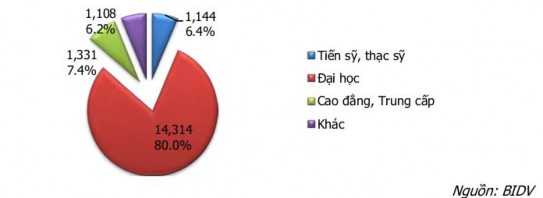

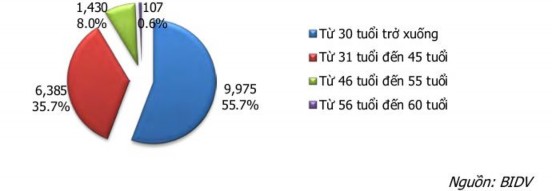

Nguồn nhân lực với số lượng 17.897 lao động tại thời điểm 30/06/2012 đã đáp ứng cơ bản nhu cầu nhân lực ổn định cho toàn hệ thống BIDV. Trên 80% nguồn nhân lực của BIDV có trình độ Đại học và trên đại học. Đội ngũ lao động của BIDV có tuổi đời trẻ (cán bộ có độ tuổi dưới 30 chiếm 56% tổng số lao động).

Bảng 28: Cơ cấu lao động theo trình độ tại ngày 30/06/2012

Đơn vị: Người

Đại học | Cao đẳng, trung cấp | Khác | |

1.144 | 14.314 | 1.1331 | 1.108 |

Có thể bạn quan tâm!

-

Lý Từ Chối Sau Khi Tiếp Xúc Hồ Sơ Khách Hàng Năm 2012

Lý Từ Chối Sau Khi Tiếp Xúc Hồ Sơ Khách Hàng Năm 2012 -

Kết Quả Kiểm Tra Sau Cho Vay Của Bidv Các Năm 2009-30/06/2012

Kết Quả Kiểm Tra Sau Cho Vay Của Bidv Các Năm 2009-30/06/2012 -

Biểu Đồ Lãi Suất Trung Bình 12 Tháng Của Năm 2012

Biểu Đồ Lãi Suất Trung Bình 12 Tháng Của Năm 2012 -

Định Hướng Hoạt Động Của Ngân Hàng Đầu Tư Và Phát Triển Việt Nam Giai Đoạn 2012-2015.

Định Hướng Hoạt Động Của Ngân Hàng Đầu Tư Và Phát Triển Việt Nam Giai Đoạn 2012-2015. -

Giải Pháp 1: Nâng Cao Trình Độ Nghiệp Vụ Thẩm Định Của Nhân Viên Tín Dụng

Giải Pháp 1: Nâng Cao Trình Độ Nghiệp Vụ Thẩm Định Của Nhân Viên Tín Dụng -

Phân tích hoạt động tín dụng trong Ngân hàng Đầu tư và phát triển Việt Nam - 17

Phân tích hoạt động tín dụng trong Ngân hàng Đầu tư và phát triển Việt Nam - 17

Xem toàn bộ 149 trang tài liệu này.

Hình18: Cơ cấu lao động theo trình độ tại ngày 30/06/2012

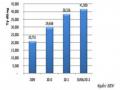

Bảng 29: Cơ cấu lao động theo độ tuổi tại ngày 30/06/2012

Đơn vị: Người

Người | |

Từ 30 tuổi trở xuống | 9.975 |

Từ 31 đến 45 tuổi | 6.385 |

Từ 46 đến 55 tuổi | 1.430 |

Từ 56 đến 60 tuổi | 107 |

Hình 19: Cơ cấu lao động theo độ tuổi tại ngày 30/06/2012

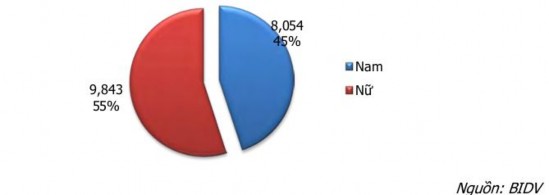

Hình 20: Cơ cấu lao động theo giới tính tại ngày 30/06/2012

BIDV là Ngân hàng đi tiên phong trong việc đổi mới cả nội dung và hình thức tuyển dụng. Ngay từ những năm 2005- 2006, BIDV đã thực hiện tuyển dụng tập trung cán bộ cho Trụ sở chính và các BIDV trên địa bàn Hà Nội. Hình thức tuyển dụng này tiếp tục được mở rộng và đến năm 2011 là năm đầu tiên BIDV thực hiện tuyển dụng tập trung đối với toàn bộ các BIDV trong hệ thống, được phân chia theo từng khu vực địa lý để đảm bảo tất cả các thí sinh có nhu cầu, đủ điều kiện đều

được tham gia kỳ thi. Điều này đãđảm bảo tính công khai, minh bạch, công bằng, giúp cho BIDV thu hút và tuyển chọn được một đội ngũ cán bộ có chất lượng cao từ khắp mọi miền của đất nước.

Chính sách đào tạo: không chỉ dừng lại ở việc cải tiến công tác tuyển dụng, đẩy mạnh công tác đào tạo sau tuyển dụng và trong quá trình sử dụng lao động cũng là một chính sách quan trọng trong sử dụng nguồn nhân lực của BIDV. Đội ngũ nhân sự của BIDV thường xuyên được đào tạo và đào tạo lại, cập nhật kiến thức và thực tiễn kinh doanh mới; rèn luyện kỹ năng nghiệp vụ; nâng cao trình độ chuyên môn, ngoại ngữ và các kỹ năng mềm bổ trợ cho hoạt động chuyên môn.

Chính sách quy hoạch, bổ nhiệm: được thực hiện một cách bài bản, đúng quy trình, quy định, theo nguyên tắc tập trung dân chủ, đảm bảo lựa chọn được đội ngũ cán bộ phù hợp tiêu chuẩn, đảm bảo cả về cơ số và chất lượng, tạo được sự thống nhất cao trong đơn vị. Chế độ đãi ngộ và khen thưởng: BIDV thực hiện nghiêm túc các chế độ, chính sách của Nhà nước đối với người lao động, tạo điều kiện tối đa để nâng cao đời sống vật chất, tinh thần của người lao động; đồng thời hàng năm BIDV tổ chức bình xét, tôn vinh và đề xuất cấp có thẩm quyền khen thưởng, động viên kịp thời các tập thể, cá nhân xuất sắc đóng góp tích cực cho các hoạt động toàn hệ thống. Hiện tại, BIDV đang thực hiện xây dựngcơ chế phân phối tiền lương mới, khi đó chế độ dành cho người lao động tại BIDV tiếp tục được cải thiện và ngày càng cạnh tranh trên thị trường lao động. Mức lương bình quân tháng cho cán bộ công nhân viên là 11,77 triệu đồng năm 2010, và tăng lên 15,31 triệu đồng trong năm 2011. Nguồn nhân lực trong thời gian qua không ngừng được tăng cường chất lượng để đáp ứng những yêu cầu về nhân sự trong quá trình cơ cấu lại theo mô hình tổ chức mới. Hàng năm, BIDV tuyển dụng các cán bộ có trình độ đại học và trên đại học chuyên ngành, đồng thời chú trọng đào tạo nâng cao trình độ chuyên môn, nghiệp vụ cho cán bộ, cử cán bộ tham gia học tập, đào tạo, khảo sát trong và ngoài nước. Ngoài ra, BIDV đã xây dựng được đội ngũ cán bộ có tuổi đời bình quân trẻ (32,7 tuổi), được đào tạo bài bản về lĩnh vực tài chính Ngân hàng, có kiến thức về kinh tế thị trường toàn diện, có khả năng thích nghi tốt với môi trường kinh doanh hiện đại và mang tính hội nhập cao.

Vấn đề thông tin tín dụng:

Trong nền kinh tế mở thì thông tin là một yếu tố rất quan trọng, là một kho tàng quý báu cho những ai biết cập nhật và sử dụng hiệu quả thông tin. Hoạt động Ngân hàng là một lĩnh vực rất nhạy cảm đối với nền kinh tế và đầy tính rủi ro do đó thông tin càng cực kỳ quan trọng. Trong giai đoạn vừa qua, các phòng ban có vai trò quan trọng như phòng kinh doanh, phòng kiểm tra nội bộ vẫn chưa phát huy hết khả năng theo nhiệm vụ của mình. Việc cập nhật thông tin về những thay đổi về nhu cầu khách hàng, các sản phẩm cho vay của TCTD khác, cũng như những định hướng trong tương lai gần chưa được phòng Kinh doanh nghiên cứu kỹ và đưa ra chương trình cụ thể. Hiện nay các sản phẩm tín dụng của BIDV chủ yếu là dựa trên những sản phẩm tín dụng đơn giản (cho vay và thu nợ trực tiếp), chưa theo kịp với các TCTD khác và chưa có sự đổi mới.

Trang thiết bị phục vụ cho hoạt động tín dụng

- Mạng lưới hoạt động giai đoạn 2009-30/06/2012

Mạng lưới BIDV của BIDV rộng khắp 63 tỉnh thành, các phòng giao dịch, BIDV được đặt tại các địa điểm thuận lợi có dân cư đông đúc thuận lợi cho việc đi lại của người dân. BIDV là một trong 03 ngân hàng thương mại có mạng lưới kinh doanh lớn nhất (sau VBARD và Vietinbank), phủ khắp trên địa bàn 63 tỉnh thành phố trong cả nước với 118 BIDV (bao gồm 01 Sở giao dịch), 379 phòng giao dịch, 157 quỹ tiết kiệm, tính đến thời điểm 30/06/2012. Ngoài mạng lưới kênh phân phối truyền thống, BIDV đã thực hiện triển khai mở rộng POS, nâng tổng số máy ATM toàn hệ thống lên 1.295 máy ATM và trên 6.000 POS, đứng thứ 4 về mạng

lưới kênh phân phối hiện đại. Cùng với tăng trưởng về số lượng, chất lượng hoạt động của các điểm mạng lưới cũng được BIDV đặt lên hàng đầu. Mở rộng mạng lưới luôn gắn liền với nâng cao chất lượng, hiệu quả hoạt động, đảm bảo khả năng quản lý, kiểm soát rủi ro và quản trị điều hành.

Bảng 30: Mạng lưới hoạt động giai đoạn 2009-30/06/2012

Mạng lưới | 2009 | 2010 | 2011 | 30/06/2012 | |

1 | Số BIDV | 108 | 113 | 116 | 118 |

2 | Số phòng giao dịc | 312 | 349 | 376 | 379 |

3 | Số quỹ tiết kiệm1 | 110 | 132 | 150 | 157 |

4 | Số máy ATM | 995 | 1.095 | 1.295 | 1.295 |

Nguồn: BIDV Nhìn vào bảng số liệu trên cho ta thấy mạng lưới hoạt động của BIDV không ngừng phát triển tăng lên về số lượng và chất lượng nhằm phục vụ hoạt động kinh doanh thuận tiện cho khách hàng đi lại và giao dịch tại các phòng giao dịch và BIDV của BIDV

- Công nghệ thông tin

Hệ thống CNTT đảm Bảo công tác Quản Trị, vận hành hệ thống an toàn hiệu quả hệ thống ngân hàng lõi Corebanking của BIDV được vận hành an toàn, ổn định, đã bao trùm hầu hết các hoạt động nghiệp vụ, cơ sở dữ liệu tập trung, giao dịch trực tuyến, hệ thống thanh toán đựơc đánh giá tốt nhất Việt nam với trên 95% được xử lý tự động. Hệ thống internet Banking, Mobile Banking được triển khai đạt kết quả tốt. Hệ thống an ninh bảo mật được triển khai đồng bộ đảm bảo an ninh đối với hoạt động CNTT và hoạt động ngân hàng. hệ thống dự phòng, cơ sở hạ tầng CNTT được xây dựng phù hợp với tiêu chuẩn quốc tế, đảm bảo sự an toàn, khả năng khắc phục sự cố. Bên cạnh các ứng dụng nghiệp vụ cơ bản trên hệ thống CoreBanking, hệ thống thanh toán, BIDV đã và đang thực hiện triển khai các dự án CNTT đầu tư vào các hệ thống phần mềm ứng dụng phục vụ công tác phát triển sản phẩm dịch vụ và các công cụ hỗ trợ công tác quản trị điều hành.BIDV đã đưa vào triển khai chính thức dịch vụ ngân hàng điện tử (internet Banking Mobile Banking - iBMB) đem lại cho khách hàng nhiều tiện ích với các dòng sản phẩm BIDV Online, BIDV Mobile, BIDV Business Online Đa dạng hóa sản phẩm dịch vụ thẻ như thẻ tín dụng quốc tế MasterCard platinum, thẻ ghi nợ Mastercard, thẻ ghi nợ quốc tế BIDV Ready, triển khai chấp nhận thanh toán thẻ MasterCard trên atM và pOs, v.v… những sản phẩm

– dịch vụ nhiều tiện ích này đáp ứng yêu cầu ngày càng cao của khách hàng trong kỷ nguyên thương mại điện tử, góp phần nâng cao uy tín, thương hiệu BIDV.

BIDV xác định hệ thống CNTT là một trong những yếu tố quan trọng trong chiến lược phát triển và là chìa khóa để thành công và tạo lợi thế cạnh tranh. Tổng mức chi phí hàng năm cho hệ thống CNTT là khoảng 25-30 triệu USD, điều này cho phép BIDV xây dựng một nền tảng CNTT mạnh mẽ, tin cậy, ổn định và linh hoạt để cung cấp đầy đủ và toàn diện các dịch vụ Ngân hàng. BIDV có một cơ sở hạ tầng CNTT hiện đại với hệ thống máy chủ quản lý cơ sở dữ liệu tập trung, xử lý trực tuyến và hệ thống mạng WAN kết nối tất cả các BIDV BIDV trên toàn quốc. Để tăng cường bảo mật, BIDV đã thiết lập hệ thống tường lửa và hệ thống IPS/IDS với công nghệ mới nhất cho mạng WAN và mạng LAN. Đồng thời, hệ thống lưu trữ SAN dành cho các hệ thống máy chủ lưu trữ được triển khai để đảm bảo an toàn trong hoạt động, thuận tiện trong quản lý và tối ưu hóa các hoạt động CNTT cũng đã được đầu tư hoàn chỉnh. Năm 2008, BIDV là một trong những Ngân hàng đầu tiên tại Việt Nam xây dựng và đưa vào sử dụng Trung tâm dự phòng thảm họa theo tiêu chuẩn quốc tế tại Hải Dương. Trung tâm sử dụng hệ thống máy chủ dự phòng có khả năng lưu trữ dung lượng lớn và hệ thống phần mềm đồng bộ chuyên dụng bảo đảm việc đồng bộ dữ liệu và các ứng dụng quan trọng của Ngân hàng thông qua đường truyền số liệu tốc độ cao. Trung tâm dự phòng thảm họa luôn sẵn sàng thay thế hoạt động của trung tâm chính đặt tại Hà Nội, đảm bảo hoạt động của Ngân hàng liên tục kể cả khi xảy ra các thảm họa về thiên tai và các thảm họa khác.

2.3. Kết luận về công tác tín dụng của Ngân hàng Đầu tư và Phát triển

Việt nam BIDV.

2.3.1. Ưu điểm

Năm 2012 Ngân hàng đạt mức tăng tổng tài sản 19,3% so với năm 2011, lên 492.201 tỷ đồng và ở vị trí lớn thứ 2 trong toàn ngành, chỉ sau Ngân hàng NN&PTNT (Agribank).

Huy động vốn của Ngân hàng cũng tăng mạnh trong năm qua, với mức tăng lên tới 26,1% so với năm 2011 và vượt 30% so với kế hoạch đề ra, đạt hơn 360.000 tỷ. Mức tăng huy động này cũng vượt xa so với mức tăng huy động của toàn ngành (xấp xỉ 16%).

Về tăng trưởng tín dụng, dù toàn hệ thống năm nay chỉ tăng trưởng có 8,91% song BIDV đạt mức tăng tín dụng lên tới 16,5%. Nếu loại trừ dư nợ cho vay bằng nguồn

ADB và dư nợ đối với các doanh nghiệp, cá nhân đầu tư ở nước ngoài, người không cư trú thì tăng trưởng thực tế đạt 14,1%.

Về chất lượng nợ, BIDV đã thực hiện đồng bộ các biện pháp kiểm soát nợ xấu bao gồm rà soát, phân loại khách hàng; Giám sát chặt chẽ nợ cơ cấu; và quyết liệt xử lý rủ ro chuyển ngoại bảng, góp phần lành mạnh hóa bảng cấn đối kế toán, bên cạnh việc miễn giảm lãi cho khách hàng có thiện chí trả nợ, nên nợ xấu của Ngân hàng đến thời điểm cuối năm 2012 ở mức 2,7% - thấp hơn nhiều so với tỷ lệ 3% trong giai đoạn 9 tháng đầu năm.

Về lợi nhuận, năm 2012 BIDV đạt 4.259 tỷ đồng lợi nhuận trước thuế (năm 2011 là

4.243 tỷ đồng) ; tỷ suất lợi nhuận/tổng tài sản (ROA), tỷ suất lợi nhuận/vốn chủ sở hữu (ROE) tương ứng năm 2012 lần lượt đạt 0,7% và 12,44%, cao hơn mức bình quân ngành Ngân hàng (ROA 0,58%; ROE 5,89%).

Năm 2012 BIDV đạt lợi nhuận năm qua cao hơn năm 2011 song không đạt mục tiêu đề ra (ban đầu kế hoạch là 5.800 tỷ đồng, sau điều chỉnh giảm xuống 4.272 tỷ đồng) là bởi trong bối cảnh nhiều doanh nghiệp khó khăn, rủi ro đối với hoạt động Ngân hàng vì thế cũng gia tăng, BIDV phải tăng trích lập DPRR để đảm bảo an toàn hoạt động, hạ nhanh lãi suất cho vay trong khi lãi suất tiền gửi vẫn thực hiện theo cam kết để chia sẻ, hỗ trợ doanh nghiệp, những nguyên nhân này đã ảnh hưởng đến hiệu quả hoạt động.

2.3.2. Nhược điểm

Thứ nhất: Chất lượng tín dụng về tỷ lệ nợ quá hạn, tuy tỷ lệ nợ quá hạn của BIDV qua các năm đều thấp, nhưng đang có xu hướng gia tăng. Điều này hiện tại có thể chưa gây khó khăn lớn nhưng nếu BIDV không có biện pháp phòng ngừa, sự gia tăng của tỷ lệ nợ quá hạn sẽ gây tổn thất lớn trong tương lai. Bên cạnh đó, nợ quá hạn và nợ xấu của BIDV lại có sự tập trung lớn vào một vài khách hàng, do đó nguy cơ tổn thất về nguồn vốn của BIDV khi các khách hàng này gặp bất lợi trong kinh doanh là khá lớn. Việc tồn đọng nợ quá hạn và nợ xấu ngoài tác động trên còn gây ra cho BIDV những tốn kém về chi phí để theo dõi và quản lý nợ, hơn nữa cũng làm giảm lợi nhuận và ảnh hưởng xấu đến chỉ tiêu thanh khoản của BIDV. Theo báo cáo của NHNN đến 30/10 tỷ lệ nợ xấu là khoảng 3%.. BIDV gần đụng trần 3%. Với

diễn biến thị trường như hiện nay, kiểm soát tín dụng, thắt chặt cung tiền mà vẫn chưa có tháo gỡ thì nợ xấu trong các TCTD sẽ là vấn đề cần tính đến trong nhiều năm tới của BIDV

Thứ hai: BIDV cũng như các NHTM Việt Nam khác trong thời kỳ đổi mới đang dựa trên nền tảng quy mô khách hàng sẵn có, chưa đề cập đến câu chuyện nâng cao năng lực cạnh tranh trong bối cảnh hội nhập WTO. Đây là yếu kém của BIDV trong việc mở rông mối quan hệ với khách hàng. Thu hút nguồn vốn và sử dụng nguồn vốn hiệu quả cao thông qua lượng khách hàng mới và tiềm năng.

Thứ ba: Cơ cấu hoạt động kinh doanh, khách hàng, lợi nhuận chưa thật hợp lý. Các khoản hợp lý, cấu phần chi phí trong kinh doanh còn dàn trải, phân bổ chưa hợp lý mặc dù đã cải thiện rất lớn sau khi trải qua 2 giai đoạn hiện đại hóa Ngân hàng

Thứ tư: Vấn đề kỳ hạn huy động và cho vay. Tỷ trọng cho vay trung và dài hạn luôn khoảng 40% do BIDV là Ngân hàng bán buôn cũng như phải thực hiện một số nhiệm vụ của Chính phủ. Tuy nhiên kỳ hạn huy động vốn bất cập với kỳ hạn cho vay. Vấn đề này đã được phát hiện 10 năm nay nhưng vẫn chưa có biện pháp nào khắc phục. Đây là tồn tại yếu kém của BIDV nhưng cũng là tồn tại yếu kém phổ biến của NHTM Việt Nam. Nguyên nhân gây ra những tồn tại của BIDV giai đoạn 2009-2012 là:

Nguyên nhân từ phía Ngân hàng BIDV

Nguyên nhân thứ nhất, đến từ chính sách tín dụng và cơ cấu tín dụng của BIDV. Chính sách tín dụng của BIDV không quy định mức dư nợ tối đa cho đối tượng khách hàng thuộc nhóm BB, mặc dù tỷ lệ nhóm khách hàng này đang gia tăng rất nhanh, dẫn đến tỷ lệ nợ quá hạn đang có xu hướng tăng lên. Cơ cấu tín dụng của BIDV tập trung quá nhiều vào các đối tượng khách hàng lớn trong khi BIDV chưa có sự điều chỉnh phù hợp, dẫn đến nợ quá hạn và nợ xấu từ đối tượng khách hàng này cũng đang gia tăng.

Nguyên nhân thứ hai, đến từ hệ thống thông tin của Ngân hàng. Hai nguồn thông tin của Ngân hàng hiện nay chủ yếu đến từ khách hàng và trung tâm thông tin tín dụng ngân hàng nhà nước (CIC). Thông tin từ phía khách hàng đưa ra nhiều khi sai lệch, thiếu tính chân thật về mục đích sử dụng vốn, về tình hình kết