- Tỷ lệ tổng vốn huy động từ dân cư trên tổng vốn huy động từ doanh nghiệp:

Như ta đã biết, huy động vốn từ doanh nghiệp có tính ổn định cao nhưng thường kỳ hạn ngắn do đây là khoản tiền nhàn rỗi tạm thời trong quá trình sản xuất kinh doanh của doanh nghiệp. Hơn nữa, nếu thu hút được lượng tiền lớn từ doanh nghiệp thường yêu cầu về lãi suất cao hơn mức lãi suất niêm yết tại thời điểm gửi của ngân hàng. Do đó, chi phí cho phần vốn này thường cao hơn so với phần vốn huy động từ nguồn cá nhân. Bên cạnh đó, doanh nghiệp gửi tiền tại ngân hàng nhằm mục đích bảo đảm cho khoản vay của mình. Vì thế giới hạn tín dụng của chi nhánh cũng không tăng. Còn nguồn vốn huy động từ dân cư có tính ổn định cao và thường thời hạn gửi dài. Với những món gửi tiền của mình, khách hàng có xu hướng gửi lại khi đến kỳ thanh toán món tiền gửi đó. Vì vậy, nguồn vốn huy động từ dân cư là nguồn vốn giá rẻ, thời gian dài và tính ổn định cao. Huy động từ khu vực định chế tài chính là nguồn huy động đòi hỏi chi phí lãi, chi phí huy động (chi phí chăm sóc, quạn hệ khách hàng) rất cao. Huy động từ khu vực này thường chỉ góp phần giúp chi nhánh hoàn thành chỉ tiêu huy động vốn. Chênh lệch lãi suất theo cơ chế mua bán vốn với trung ương thấp lại thêm chi phí cho huy động cao nên lợi nhuận từ nguồn huy động này thường không cao. Đến kỳ đáo hạn, việc thanh toán một lượng tiền gửi lớn cho một định chế tài chính sẽ làm cho nguồn vốn huy động của chi nhánh sụt giảm đột ngột, tức thời chưa thể bù đắp được khoản vốn thâm hụt đó. Bên cạnh đó, tỷ trọng huy động vốn dân cư càng tăng sẽ giúp cho ngân hàng giảm thiểu rủi ro về thanh khoản. Như vậy, trong ba nguồn huy động kể trên, nguồn huy động từ dân cư là nguồn vốn đem lại hiệu quả tốt nhất, an toàn nhất cho chi nhánh.

Cơ cấu nguồn vốn của BIDV Ninh Bình phát triển theo hướng tăng cường tỷ trọng huy động vốn của khu vực dân cư, giảm dấn tỷ trọng của khu vực định chế tài chính. Nghiên cứu từ năm 2010 đến 2012, huy động vốn dân cư luôn chiếm tỷ trọng cao nhất (trên 50 tổng vốn huy động). Năm 2012 tỷ trọng này là 65% và đến tháng 06/2013, tỷ trọng này 61% trên tổng vốn. Theo sau là huy động vốn từ khu vực tổ chức kinh tế chiếm 27% tổng nguồn vốn năm 2012. Tỷ lệ vốn dân cư trên vốn doanh nghiệp

là 1.8 lần nghĩa là huy động từ khu vực dân cư gấp 1.8 lần so với huy động từ khu vực doanh nghiệp. Như vậy, vốn từ khu vực dân cư vẫn chiếm chủ yếu. Tính đến thời điểm 30 tháng 06 năm 2013. huy động vốn tăng bằng xấp xỉ 78% so với huy động vốn của cả năm 2012. Tuy nhiên, huy động vốn từ dân cư đã giảm tỷ trọng xuống còn 61%. Tỷ lệ này của doanh nghiệp tăng và của định chế tài chính tăng nhẹ. Điều này là do tốc độ tăng của huy động vốn từ định chế tài chính nhanh hơn so với tốc độ tăng của dân cư. Sự điều chỉnh nhẹ của tỷ trọng từng thành phần kinh tế cho thấy dấu hiệu của sự tăng trưởng không hợp lý. Hiệu quả của hoạt động huy động vốn chi nhánh giảm. Vì thế, hướng phát triển trong tương lai của chi nhánh đó là tập trung vào việc đẩy mạnh hoạt động huy động vốn từ dân cư, giữ vững được nguồn vốn huy động từ doanh nghiệp và giảm dần tỷ trọng của khu vực định chế tài chính. Điều này đòi hỏi sự quan tâm đặc biệt của Ban giám đốc đến phát triển khu vực bán lẻ của chi nhánh

-Cơ cấu nguồn vốn huy động:

Bảng 2.2 cho thấy, cơ cấu nguồn vốn có sự mất cân đối khi nguồn vốn ngắn hạn chiếm chủ yếu trong tổng vốn huy động. Tỷ trọng nguồn vốn dài hạn trong tổng nguồn vốn huy động giảm dần qua các năm. Huy động vốn ngắn hạn năm 2012 và tháng 06/2013 chiếm đến 98%, chỉ có 2% nguồn vốn là nguồn dài hạn.

Qua bảng 2.2 thấy được lượng vốn huy động đươc chủ yếu tập trung vào kỳ hạn ngắn từ 01-03 tháng, chiếm đến 57% năm 2012 và 49% vào nửa đầu năm 2013. Đặc biệt là kỳ hạn 01 tháng. chiếm đến lần lượt là 35% và 30%. Kỳ hạn từ 4 đến 11 tháng chiếm tỷ trọng rất thấp. năm 2012 chỉ có 1% và sang năm 2013 có tăng lên đến 5%. Riêng kỳ hạn 12 tháng chiếm tỷ trọng 24% nửa đầu năm 2013. Huy động vốn kỳ hạn dài trên 12 tháng chiếm tỷ trọng rất nhỏ, chỉ dừng lại là 1% năm 2012 và 2% vào tháng 06/2013. Như vậy, việc nguồn vốn của chi nhánh tập trung vào kỳ hạn ngắn, kỳ hạn dài chiếm tỷ trọng không đáng kể sẽ gây bất lợi cho hoạt động cho vay của ngân hàng. Bởi khách hàng có nhu cầu vay trung và dài hạn lớn trong khi nguồn vốn của ngân hàng lại là nguồn ngắn hạn. Nếu chấp nhận cung ứng tín dụng cho những dự án này, ngân hàng sẽ phải “đánh cược” với bài toán rủi ro thanh khoản.

Bảng 2.2 : Cơ cấu kỳ hạn huy động vốn năm 2012 và tháng 06/2013

ĐVT: tỷ đồng

31/12/2012 | T06/2013 | Tỷ trọng (%) | ||

31/12/2012 | 30/06/2013 | |||

Không kỳ hạn | 423 | 338 | 19 | 20 |

1 tháng | 780 | 513 | 35 | 30 |

2 tháng | 46 | 16 | 2 | 1 |

3 tháng | 442 | 317 | 20 | 18 |

4-6 tháng | 22 | 87 | 1 | 5 |

7-11 tháng | 2 | 1.7 | 0 | 0 |

12 tháng | 482 | 414.3 | 22 | 24 |

Trên 12 tháng | 25 | 39 | 1 | 2 |

Tổng vốn huy động | 2,222 | 1,726 | 100 | 100 |

Có thể bạn quan tâm!

-

Đặc Điểm, Vai Trò, Phân Loại Dịch Vụ Tín Dụng

Đặc Điểm, Vai Trò, Phân Loại Dịch Vụ Tín Dụng -

Vai Trò Của Của Dịch Vụ Thanh Toán Đối Với Ngân Hàng

Vai Trò Của Của Dịch Vụ Thanh Toán Đối Với Ngân Hàng -

Phân Tích Thực Trạng Hoạt Động Dịch Vụ Ngân Hàng Bán Lẻ Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Ninh Bình

Phân Tích Thực Trạng Hoạt Động Dịch Vụ Ngân Hàng Bán Lẻ Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Ninh Bình -

Kỳ Hạn Tiết Kiệm Dân Cư Năm 2012 Và Tháng 06/2013:

Kỳ Hạn Tiết Kiệm Dân Cư Năm 2012 Và Tháng 06/2013: -

Huy Động Vốn Của Các Nhtm Trên Địa Bàn Ninh Bình 31/12/2012

Huy Động Vốn Của Các Nhtm Trên Địa Bàn Ninh Bình 31/12/2012 -

Kỳ Hạn Cho Vay Của Bidv Ninh Bình Năm 2012 Và Tháng 06.2013

Kỳ Hạn Cho Vay Của Bidv Ninh Bình Năm 2012 Và Tháng 06.2013

Xem toàn bộ 138 trang tài liệu này.

(Nguồn số liệu: Báo cáo huy động vốn BIDV Ninh Bình 2012 và T06.2013)

Yêu cầu đầu tiên của ngân hàng khi hoạt động đó là phải hạn chế thấp nhất rủi ro có thể lường trước được. Vì vậy, mục tiêu sắp tới của BIDV Ninh Bình là phải cơ cấu lại nguồn vốn huy động. Tăng tỷ trọng của nguồn vốn dài hạn. Đảm bảo an toàn cho hoạt động đi vay và cho vay của mình. Muốn vậy chi nhánh cần có những chính sách khuyến khích khách hàng gửi tiền kỳ hạn trên 12 tháng.

-Về loại tiền:

Nguồn vốn VND luôn chiếm tỷ trọng chủ yếu, chiếm trên 75% tổng nguồn vốn. Tuy nhiên tốc độ tăng trưởng của nguồn vốn này không ốn định. Năm 2011 tăng 38 so với năm 2010 nhưng năm 2012 lại tăng chậm hơn. chỉ có 16 so với nguồn VND huy động của năm 2011. Đến tháng 06/2013, lượng tiền VND huy động đạt được 1711 tỷ đồng. bằng 79% lượng huy động năm 2012. Nguồn vốn ngoại tệ chiếm tỷ trọng nhỏ và ngày càng có xu hướng giảm. Vốn USD huy động được liên tục giảm từ năm 2010 đến tháng 06/2013. Nửa năm 2013 huy động ngoại

tệ được 15 tỷ VND (lượng USD huy động được quy đổi ra tiền VND theo tỷ giá liên ngân hàng ở thời điểm quy đổi), chỉ bằng xấp xỉ 24% năm 2012. Chênh lệch lớn giữa huy động tiền nội tệ so với đồng ngoại tệ thể hiện sự ưu tiên lựa chọn đồng VND và điều này cũng phù hợp với chủ trương của chính phủ ưu tiên, khuyến khích sử dụng đồng nội tê.

-Huy động vốn bình quân:

Huy động vốn bình quân của chi nhánh Ninh Bình tăng liên tục từ năm 2010 đến tháng 06/2013. Năm 2012 tăng gấp gần 1.3 lần so với huy động vốn bình quân của năm 2011, đạt 1.9 tỷ đồng , tháng 06/2013 đạt 2.1 tỷ đồng. Điều này cũng phần nào cho thấy sự tăng trưởng liên tục quy mô huy động vốn của BIDV Ninh Bình.

2.2.1. Phân tích tình hình huy động vốn từ dân cư

2.2.1.1. Các sản phẩm huy động vốn từ dân cư hiện tại áp dụng ở BIDV Ninh Bình

Hiện nay tại BIDV Ninh Bình đang triển khai đa dạng các sản phẩm huy động

vốn từ khu vực dân cư.

- Tiền gửi thanh toán:

+ Tiền gửi lãi suất phân tầng theo số dư: Là sản phẩm tiền gửi thanh toán không kỳ hạn với mức lãi suất lũy tiến theo từng mức tiền gửi do BIDV quy định nhằm tăng giá trị cho các khách hàng có số dư tiền gửi lớn.

+ Tiền gửi thanh toán cá nhân gửi tại BIDV với mục đích giữ tiền và thực hiện

các giao dịch thanh toán qua ngân hàng.

+ Tiền gửi tích lũy hoa hồng: Dành cho khách hàng cá nhân trong đó lãi suất sẽ gia tăng theo số dư tiền gửi ( khách hàng gửi càng nhiều lãi suất càng cao)

- Tiền gửi có kỳ hạn:

+ Tiền gửi có kỳ hạn thông thường: Kỳ hạn gửi từ 01 tháng – 36 tháng. khách hàng lựa chọn từng kỳ hạn phù hợp theo đó được hưởng lãi suất của từng thời kỳ. Nếu khách hàng rút trước hạn được hưởng lãi suất không kỳ hạn

+ Tiết kiệm bậc thang: Là hình thức tiết kiệm có kỳ hạn với mức lãi suất gia

tăng tương ứng theo mức tiền gửi do BIDV quy định. Theo đó, khách hàng gửi tiền với

cùng một kỳ hạn nhưng khoản tiền gửi càng lớn thì lãi suất gửi càng cao.

+ Tiết kiệm dự thưởng: Là hình thức tiết kiệm thông thường nhưng khách hàng được tham gia dự thưởng theo quy định của ngân hàng TMCP Đầu tư và phát triển Ninh Bình ( có thể theo hình thức quay số trúng thưởng hoặc cào thẻ trúng thưởng...)

+ Tiết kiệm lớn lên cùng yêu thương: Sản phẩm tiết kiệm có kỳ hạn dài (từ 2- 15 năm) với mục đích những người thân có thể gửi tiền vào tài khoản tiết kiệm của trẻ em để tích lũy cho thế hệ tương lai một khoản tiền lớn hơn phục vụ nhu cầu của trẻ em như học tập, du lịch, mua sắm trong tương lai.

+ Tiết kiệm tích lũy bảo an là hình thức tiết kiệm có kỳ hạn mà khách hàng gửi tiết kiệm một khoản tiền gửi cố định, đều đặn theo định kỳ vào tài khoản của mình trong một thời hạn nhất định để có khoản tiền lớn hơn cho các dự định trong tương lai.

+ Tiết kiệm linh hoạt: Kỳ han gửi dài 2 năm nhưng nếu sau 01 tháng ( kỳ cam

kết) khách hàng có thể rút bất cứ thời điểm nào đều được hưởng lãi tròn kỳ

Đa dạng về kỳ hạn, lãi suất, sở thích khách hàng. Các sản phẩm tiền gửi của

BIDV có khả năng đáp ứng nhu cầu của nhiều đối tượng khách hàng

2.2.1.2. Kết quả hoạt động huy động vốn từ dân cư:

Nghiên cứu tình hình huy động vốn dân cư giai đoạn từ năm 2010 đến tháng

06/2013 ta có bảng 2.3

Qua bảng 2.3 thấy được, tiền gửi huy động dân cư giai đoạn từ năm 2010 đến tháng 06/2013 liên tục tăng. Năm 2011 tăng 135 so với năm 2010. Năm 2012 so với năm 2011 đã tăng 103.5%. Đặc biệt, chỉ tính riêng đến nửa năm 2013, số dư huy động dân cư của chi nhánh Ninh Bình đã đạt gần 80 lượng vốn huy động từ dân cư năm 2012. Điều này là dấu hiệu tốt cho tình hình huy động vốn của BIDV Ninh Bình nhất là trong bối cảnh nền kinh tế khó khăn và mức cạnh tranh ngày càng gay gắt. Như bảng 2.1 cho thấy, huy động vốn năm 2012 đã tăng về con số tuyệt đối (2220-1956) tỷ đồng = 264 tỷ đồng. Trong đó, huy động vốn từ dân cư đã tăng (1319-1280) tỷ đồng =39 tỷ đồng. Điều này cho thấy, 39/264 tỷ đồng = 14.77% số

vốn tăng của huy động vốn dân cư đã đóng góp vào sự tăng trưởng của huy động

vốn cả chi nhánh.

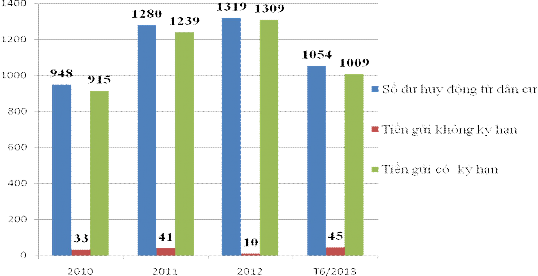

Bảng 2.3: Tình hình huy động vốn dân cư tại BIDV Ninh Bình giai đoạn 2010 – T6/2013

ĐVT: tỷ đồng

2010 | 2011 | 2012 | T6/2013 | Tỷ lệ (%) | |||

2011/2010 | 2012/2011 | T6.13/12 | |||||

1. Số dư huy động từ dân cư | 948 | 1280 | 1319 | 1054 | 135.02 | 103.05 | 79.91 |

2. Số dư tiền gửi theo kỳ hạn | |||||||

- Tiền gửi không kỳ hạn | 33 | 41 | 10 | 45 | 124.24 | 46 | 450.00 |

- Tiền gửi có kỳ hạn | 915 | 1239 | 1309 | 1009 | 135.41 | 199 | 77.08 |

3. Số dư tiền gửi dân cư theo sản phẩm | |||||||

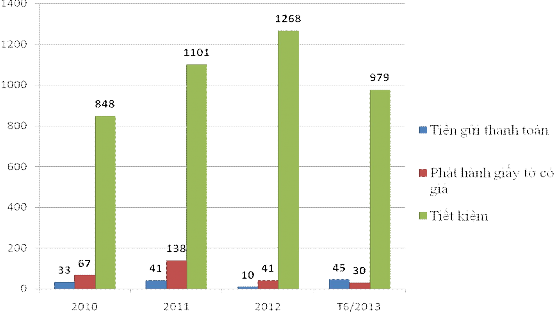

- Tiền gửi thanh toán | 33 | 41 | 10 | 45 | 124.24 | 46 | 450.00 |

- Phát hành giấy tờ có giá | 67 | 138 | 41 | 30 | 205.97 | 56.16 | 73.17 |

- Tiết kiệm | 848 | 1101 | 1268 | 979 | 129.83 | 217 | 77.21 |

(Nguồn số liệu: Báo cáo tổng kết hoạt động của BIDV Ninh Bình từ 2010 đến tháng 06 năm 2013)

Tăng trưởng huy động vốn của chi nhánh có sự đóng góp đáng kể của sức tăng của vốn dân cư. Nhưng vốn dân cư tăng lên chủ yếu nằm ở sản phẩm tiền gửi có kỳ hạn hay tiền gửi không kỳ hạn. Điều này đươc nghiên cứu kỹ trong tỷ trọng đóng góp của 2 loại sản phẩm này trong tổng vốn huy động dân cư.

Từ bảng 2.3 ta có hình 2.2 thể hiện tốc độ tăng trưởng của huy động vốn dân cư, của từng sản phẩm tiền gửi có kỳ hạn và không kỳ hạn giai đoạn năm 2010 đến tháng 06/2013

Hình 2.2 cho thấy:

Tiền gửi có kỳ hạn luôn chiếm tỷ trọng cao nhất trong cơ cấu tiền gửi dân cư phân theo kỳ hạn. Liên tục từ năm 2010 đến tháng 6/2013, tiền gửi có kỳ hạn chiếm trên 95%. Đặc biệt năm 2012 tỷ trọng này chiếm đến 99% lượng tiền gửi của BIDV

Ninh Bình. Tiền gửi có kỳ hạn tăng liên tục qua từng năm đã đưa tổng tiền gửi tăng

lên.

Sản phẩm chủ yếu trong huy động vốn cá nhân là tiền gửi tiết kiệm có kỳ hạn. Với thủ tục đơn giản, thuận tiện, nhanh, lãi suất hấp dẫn với các kỳ hạn phong phú. Tiền gửi của khách hàng được BIDV Ninh Bình đảm bảo an toàn, bí mật, được mua bảo hiểm với Tổ chức Bảo hiểm tiền gửi, không thu phí khi khách hàng gửi tiền và rút tiền. Khách hàng gửi tiền bằng loại tiền nào được rút ra bằng loại tiền đó. Tiền gửi tiết kiệm tại BIDV Ninh Bình được dùng để đảm bảo để vay thế chấp, cầm cố tại bất cứ TCTD nào khác. Trường hợp khách hàng có nhu cầu rút tiền trước hạn, nếu có nhu cầu vay vốn tại BIDV Ninh Bình sẽ được hưởng lãi suất vay ưu đãi đảm bảo quyền lợi cho người gửi tiền.

Hình 2.2: Biểu đồ tốc độ tăng trưởng của huy động vốn dân cư

giai đoạn 2010-T6/13

ĐVT: tỷ đồng

BIDV Ninh Bình cung cấp các sản phẩm Tiền gửi tiết kiệm có kỳ hạn từ 01 đến 36 tháng. Trong sản phẩm tiền gửi có kỳ hạn còn được chia thành những sản phẩm cụ thể nhằm đáp ứng nhu cầu đa dạng của khách hàng gửi tiền như: Tiền gửi lãi suất bậc thang, rút tiền linh hoạt, tiết kiệm dự thưởng, tiết kiệm ổ trứng vàng,

chứng chỉ tiền gửi...Đặc biệt trong hình thức tiền gửi này, BIDV Ninh Bình đã cung cấp loại hình gửi tiền một nơi rút tiền trên toàn quốc thuộc hệ thống BIDV. Đây là sản phẩm có nhiều ưu điểm vượt trội so với hình thức gửi tiền ban đầu. dựa trên nên tảng của hệ thống công nghệ thông tin hiện đại được triển khai trong toàn hệ thống BIDV. Sản phẩm mang lại nhiều tiện ích cho khách hàng như tiết kiệm về thời gian giao dịch, chi phí đi lại, thuận tiện an toàn khi khách hàng di chuyển đi lại giữa các địa phương khác nhau.

Hình 2.3 thể hiện huy động tiền gửi tiết kiệm trong dân cư phân theo sản

phẩm giai đoạn 2010 đến tháng 06/2013.

Hình 2.3: Huy động tiền gửi tiết kiệm trong dân cư phân theo sản phẩm giai

đoạn năm 2010 đến T6.2013 tại BIDV Ninh Bình :

ĐVT: tỷ đồng

Qua hình 2.3 ta thấy số dư tiền gửi phân theo sản phẩm của BIDV Ninh Bình tập trung chủ yếu ở sản phẩm tiết kiệm có kỳ hạn. Sản phẩm tiết kiệm chiếm tỷ trọng lớn. Năm 2012 chiếm đến 96% số dư tiền gửi. Tháng 06/2013, tỷ trọng này có giảm nhưng vẫn ở mức cao, xấp xỉ 93%. Tốc độ tăng trưởng nhanh từ năm 2010 đến tháng 06/2013. Năm 2012 tiết kiệm đã tăng hơn 200% so tiết kiệm năm 2011.