2.1.5. Quy trình hoạt động sản xuất kinh doanh của Công ty

Sơ đồ 2.2: Quy trình hoạt động của công ty

Nghiên cứu thị trường và tổ chức thiết kế

chương trình du lịch

Thu thập thông tin

Có thể bạn quan tâm!

-

Quy Trình Thực Hiện Phân Tích Tài Chính Doanh Nghiệp

Quy Trình Thực Hiện Phân Tích Tài Chính Doanh Nghiệp -

Phân Tích Chỉ Tiêu Đánh Giá Khả Năng Quản Lý Tài Sản

Phân Tích Chỉ Tiêu Đánh Giá Khả Năng Quản Lý Tài Sản -

Phân Tích Tình Hình Tài Chính Tại Công Ty Tnhh Du Lịch Ấn Tượng Châu Á

Phân Tích Tình Hình Tài Chính Tại Công Ty Tnhh Du Lịch Ấn Tượng Châu Á -

Phân Tích Kết Quả Hoạt Động Sản Xuất Kinh Doanh Của Công Ty

Phân Tích Kết Quả Hoạt Động Sản Xuất Kinh Doanh Của Công Ty -

Mức Độ Ảnh Hưởng Của Ros Và Hiệu Suất Sử Dụng Ts Lên Roa

Mức Độ Ảnh Hưởng Của Ros Và Hiệu Suất Sử Dụng Ts Lên Roa -

Phân tích hiệu quả hoạt động sản xuất kinh doanh của công ty TNHH Du lịch Ấn tượng Á Châu - 9

Phân tích hiệu quả hoạt động sản xuất kinh doanh của công ty TNHH Du lịch Ấn tượng Á Châu - 9

Xem toàn bộ 80 trang tài liệu này.

Sơ đồ hóa tuyến

chương trình

Tổ chức thực hiên chương trình du lịch

theo hợp đồng đã ký kết

Định giá

chương trình

Thanh quyết toán hợp đồng đã ký kết

Viết thuyết minh

chương trình

Quảng cáo và tổ chức bán

(Nguồn: Phòng Cung cấp dịch vụ)

Quy trình cụ thể từng bước trong quy trình chung:

Bước 1: Nghiên cứu thị trường và tổ chức thiết kế các chương trình du lịch.

Nghiên cứu thị trường là nghiên cứu các yếu tố cung về du lịch trên thị trường và các đối thủ cạnh tranh trực tiếp trên thị trường.Trên cơ sở đó, sẽ tiến hành để tổ chức sản xuất các chương trình du lịch nhằm đáp ứng nhu cầu của tập khách hàng mà công ty lựa chọn. Việc tổ chức sản xuất các chương trình du lịch phải tuân thủ theo quy trình bao gồm bốn bước sau:

Thứ nhất, thu thập đầy đủ các thông tin về tuyến điểm tham quan, giá trị của tuyến điểm đó, phong tục tập quán và các thông tin có liên quan đến việc tổ chức các chuyến đi.

Thứ hai, sơ đồ hoá tuyến du lịch, lên kế hoạch và lịch trình chi tiết về các tuyến điểm, độ dài tour, địa điểm xuất phát, phương tiện vận chuyển và các dịch vụ ăn nghỉ.

Thứ ba, định giá chương trình du lịch căn cứ vào tổng chi phí chương trình du lịch bao gồm chi phí cố định (giá vận chuyển, quảng cáo, quản lý, hướng dẫn viên)

29

và các chi phí biến đổi khác(ăn, ngủ, bảo hiểm, tham quan…) và lợi nhuận dự kiến của doanh nghiệp.

Thứ tư, viết thuyết minh cho chương trình du lịch, ứng với mỗi chương trình du lịch thì phải có một bản thuyết minh.

Bước 2 : Quảng cáo và tổ chức bán.

Sau khi xây dựng và tính toán giá xong một chương trình du lịch các công ty cần tiến hành quảng cáo và chào bán .Chương trình du lịch là sản phẩm không hiện hữu, khách hàng không có cơ hội thử trước khi quyết định mua. Do đó quảng cáo có một vai trò rất quan trọng và cần thiết nhằm khơi dậy nhu cầu, thuyết phục, giúp khách hàng lựa chọn và thúc đẩy quyết định mua. Các phương tiện quảng cáo du lịch thường được áp dụng bao gồm: Quảng cáo bằng ấn phẩm, quảng cáo trên các phương tiện thông tin đại chúng,.. Công ty tổ chức bán chương trình du lịch của mình thông qua hai hình thức: trực tiếp và gián tiếp. Bán trực tiếp nghĩa là các công ty lữ hành trực tiếp bán các chương trình du lịch của mình cho khách hàng. Công ty quan hệ trực tiếp với khách hàng thông qua các hợp đồng bán hàng. Bán gián tiếp tức là công ty lữ hành uỷ quyền tiêu thụ các chương trình du lịch của mình cho các đại lý du lịch. Công ty quan hệ với các đại lý du lịch thông qua các hợp đồng uỷ thác.

Bước 3: Tổ chức thực hiện chương trình du lịch du lịch theo hợp đồng đã ký kết.

Bao gồm quá trình thực hiện các khâu: Tổ chức tham quan, vui chơi giải trí, mua sắm, làm các thủ tục hải quan, bố trí ăn ở, đi lại. Để tổ chức thực hiện các chương trình du lịch công ty cần có những chuẩn bị nhất định về: Hướng dẫn viên, các thông tin về đoàn khách, các lưu ý về hành trình và các yếu tố cần thiết khác. Trong quá trình tổ chức thực hiện chương trình du lịch hướng dẫn viên sẽ là người chịu trách nhiệm chính. Hướng dẫn viên sẽ phải thực hiện việc giao dịch với các đối tác dịch vụ trong việc cung cấp dịch vụ theo đúng hợp đồng đảm bảo thực hiện hành trình du lịch đã ký kết (giúp khách khai báo các thủ tục có liên quan đến chuyến đi, sử lý kịp thời các tình huống phát sinh...) cung cấp các thông tin cần thiết cho khách về phong tục tập quán, nơi đến, mạng lưới giao thông các dịch vụ vui chơi giải trí ngoài chương trình. Giám sát các dịch vụ cung cấp và báo cáo kịp thời các vấn đề phát sinh trong chương trình du lịch để xin ý kiến cấp quản lý có thẩm quyền giải quyết.

Bước 4: Thanh quyết toán hợp đồng.

Sau khi chương trình du lịch đã kết thúc, công ty lữ hành cần làm thủ tục thanh quyết toán hợp đồng trên cơ sở quyết toán tài chính và giải quyết các vấn đề

30

Thang Long University Library

phát sinh còn tồn tại tiến hành rút kinh nghiệm về thực hiện hợp đồng. Khi tiến hành quyết toán tài chính doanh nghiệp thường bắt đầu từ khoản tiền tạm ứng cho người dẫn đoàn trước chuyến đi, đến các chi tiêu phát sinh trong chuyến đi và số tiền hoàn lại doanh nghiệp. Trước khi quyết toán tài chính người dẫn đoàn phải báo cáo tài chính với các nhà quản trị điều hành khi được các nhà quản trị chấp thuận. Sau đó sẽ chuyển qua bộ phận kế toán của Công ty để thanh toán và quản lý theo nghiệp vụ chuyên môn. Sau khi thực hiện chương trình du lịch xong, công ty lữ hành sẽ lập những mẫu báo cáo để đánh giá những gì khách hàng ưa thích và không ưa thích về chuyến đi để từ đó rút kinh nghiệm và có biện pháp khắc phục cho chương trình du lịch tiếp theo.

2.2. Thực trạng tình hình tài chính tại Công ty TNHH Du lịch ấn tượng Á Châu

2.2.1. Phân tích tình hình tài sản – nguồn vốn

Thông qua việc so sánh, phân tích các số liệu trên bảng cân đối kế toán các

năm 2010, 2011, 2012 ta sẽ thấy được sự biến động tài sản ngắn hạn (vốn bằng tiền, các khoản phải thu, hàng tồn kho và các tài sản ngắn hạn khác), tài sản dài hạn (tài sản cố định hữu hình, tài sản cố định vô hình). Từ đó, đánh giá khái quát tình hình tài sản tại công ty.

2.2.1.1 Phân tích khái quát tình hình biến động tài sản

a) Cơ cấu tài sản

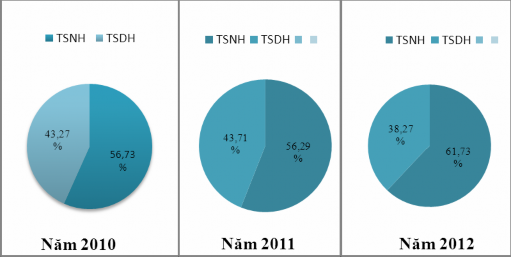

Biểu đồ 2.1. Biểu đồ cơ cấu tài sản

(Nguồn: Số liệu tính được từ báo cáo tài chính 2010 – 2012)

Căn cứ vào biểu đồ 2.1 cơ cấu tài sản, qua các năm 2010, 2011 và 2012 ta nhận thấy rằng công ty chủ yếu đầu tư vào TSNH. TSNH chiếm tỷ trọng lớn trong tổng TS của công ty nhưng biến động qua các năm. Cụ thể năm 2011, TSNH chiếm 56,29% giảm 0,44% so với năm 2010, tuy nhiên sang đến năm 2012, tỷ trọng

31

TSNH tăng 5,44% so với năm 2011. Ngược lại TSDH chiếm tỷ trọng ít hơn trong tổng TS so với TSNH, và cũng có biến động qua các năm. Năm 2011, TSDHtăng so với năm 2010 là 0,44%, nhưng đến năm 2012 thì giảm xuống 5,44%. Cơ cấu TS như vậy là do đặc điểm ngành nghề kinh doanh của công ty chủ yếu là cung cấp dịch vụ du lịch nên chủ yếu đầu tư vào các TSNH.

b) Phân tích biến động của từng khoản mục trong tài sản ngắn hạn

Nhìn vào phụ lục 1, ta thấy năm 2011 tình hình kinh doanh của công ty có bướcchuyển biến lớn nên tài sản ngắn hạn tăng 262.233.033 đồng, tỉ lệ tăng 9,83% so với năm 2010, với giá trị tài sản lưu động tăng lên như vậy có thể giúp công ty điều chuyển vốn kịp thời khi cần thiết hoặc có thể dùng để đầu tư cơ sở hạ tầng cho công ty. Sang năm 2012, tài sản ngắn hạn tăng nhẹ lên 93.159.810 đồng, tỉ lệ tăng 3,18 % so với năm 2011. Qua đó chúng ta có thể thấy công ty có xu hướng mở rộng kinh doanh và khả năng thanh toán của công ty được nâng cao. Để đánh giá chính xác tình hình tài sản lưu động của công ty, ta sẽ đi phân tích sự biến động của từng khoản mục trong tài sản ngắn hạn.

Tiền và các khoản tương đương tiền: Tiền và các khoản tương đương tại quỹ giảm dần qua ba năm. Cụ thể, năm 2011 là 878.461.759 giảm 78.360.652 đồng so với năm 2010, tỉ lệ giảm 8,19% nguyên nhân làm cho lượng tiền và các khoản tương đương tiền tại quỹ năm 2010 giảm là do trong năm công ty đã sử dụng tiền mặt chi ra cho hoạt động kinh doanh nhiều hơn lượng tiền mặt thu về từ bán hàng và cung cấp dịch vụ. Sang năm 2012, tiền và các khoản tương đương tiền tại quỹ tiếp tục giảm 203.578.607 đồng còn 674.883.152, giảm 23,17% so với năm 2011. Nguyên nhân là vì công ty đã sử dụng tiền mặt chi ra cho hoạt động kinh doanh nhiều hơn lượng tiền mặt thu về từ bán hàng và cung cấp dịch vụ. Trên thực tế, vốn bằng tiền là loại tài sản linh hoạt nhất, dễ dàng có để thoả mãn mọi nhu cầu sản xuất kinh doanh nên việc tăng lên của vốn bằng tièn thể hiện tính chủ động trong kinh doanh vàđảm bảo khả năng thanh toán cho công ty. Điều này cho thấy khả năng thanh toán tức thời của công ty bị ảnh hưởng.

Các khoản đầu tư tài chính ngắn hạn: Của Công ty nắm giữ các giấy tờ có giá của ngân hàng. Năm 2011, giá trị các khoản đầu tư tài chính ngắn hạn là

25.000.000 đồng con số này vẫn được duy trì so với năm 2010 nhưng đến năm 2012 do ảnh hưởng của thị trường tài chính có nhiều khó khăn nên Công ty đã giảm khoản đầu tư này xuống còn 12.000.000 đồng. Có thể thấy, các khoản đầu tư tài chính ngắn hạn của Công ty giảm và còn ở mức thấp. Vì thế, Công ty nên nâng cao giá trị các khoản đầu tư này trong những năm tới.

Các khoản phải thu ngắn hạn: Ta thấy tổng các khoản phải thu tăng dần qua

32

Thang Long University Library

ba năm 2012, 2011, 2010 lần lượt là 35.678.860 đồng; 54.365.881 đồng; 25.460.873 đồng. Năm 2011 tăng 287.314.012 đồng, tương đương tăng 18,88% so với năm 2010 và năm 2012 tăng 272.074.742 đồng, tương đương tăng 15,03% so với năm 2011. Nguyên nhân sự thay đổi này là do sự thay đổi của từng khoản trong các khoản phải thu ngắn hạn, cụ thể là:

Khoản phải thu khách hàng: Dễ thấy khoản này chiếm tỷ trọng lớn nhất so với các khoản phải thu NH điều này chứng tỏ doanh thu cung cấp dịch vụ lớn và bị khách hàng chiếm dụng số lượng vốn khá lớn. Bên cạnh đó, ta thấy khoản phải thu khách hàng có xu hướng tăng qua các năm lần lượt lần là năm 2011 là 1.632.030.434 đồng tăng 207.301.000 đồng tương ứng tỷ tệ 14,55% so với năm 2010 và năm 2012 là 1.792.086.087 đồng. Tức là năm 2012 tăng 160.055.653 đồng, tỷ lệ tăng là 9,81% Nguyên nhân do Công ty áp dụng chính sách tín dụng nới lỏng cho dịch vụ cho các các khách hàng lớn và tiềm năng. Tuy nhiên, Công ty cũng phải cân nhắc đến khả năng thanh toán của khách hàng, đề phòng nguy cơ khách hàng không thanh toán được.

Đối với khoản trả trước cho người bán: Năm 2011 là tăng 51.108.004 đồng, do trong năm công ty có sửa chữa tài sản cố định và một số thiết bị máy móc. Năm 2012, khoản trả trước cho người bán tăng 130.706.110 đồng, tăng gấp 2,06 lần so với năm 2011, nguyên nhân là do trong năm công ty đã tiến hành nâng cấp các xe du lịch. Công ty đang chú trọng cải thiện chất lượng cung cấp dịch vụ điều này sẽ giúp công ty thu hút khách hàng nhiều hơn.

Còn với khoản phải thu khác: Năm 2011 là 1.809.852.979 đồng tăng

28.905.008 đồng, tức đã tăng 113,53% so với năm 2010, công ty có thêm một khoản vốn bị chiếm dụng, cần phải có biện pháp thu hồi nhanh khoản nợ này. Ngược lại, năm 2012 lại giảm 18.687.021 đồng còn 2.081.927.721 đồng, tỉ lệ giảm 34,37% góp phần gia tăng lượng tiền vốn cho công ty.

Hàng tồn kho: Năm 2011 tăng 18.288.119, tương đương tăng 38,45% so với năm 2010 và năm 2012 tăng 8.985.912 so với năm 2011, tỷ lệ 13,64% bởi việc cung ứng dịch vụ du lịch tăng lên. Hàng tồn kho của Công ty chủ yếu là các sản phẩm bán kèm hoặc tặng kèm các dịch vụ du lịch, chuyển phát như bao bì , sách hướng dẫn, bản đồ, quà lưu niệm,… và đồ trang trí, vật dụng, công cụ tổ chức sự kiện. Những sản phẩm này này đều có tác dụng sinh lợi ít chỉ làm phong phú thêm tính đa dạng của dịch vụ và không có giá trị lớn, không tốn quá nhiều chi phí. Sở dĩ có mức tăng này là do lượng khách hàng sử dụng dịch vụ tăng và Công ty dự đoán

33

gái cả tăng nên mua về dự trữ khá nhiều để tồn trữ cho năm sau sử dụng.

Khoản mục tài sản ngắn hạn khác: Năm 2011 tăng 34.991.554 đồng, tỉ lệ tăng 29,97% so với năm 2010 và năm 2012 tăng 28.677.763 đồng, tỉ lệ tăng 18,90% so với năm 2011. Đầu năm tài chính, công ty đã nộp thuế tiêu thụ đặc biệt, thuế giá trị gia tăng đầu vào, theo kế hoạch đến cuối năm tiến hành so sánh giữa số thuế tiêu thu đặc biệt, thuế giá trị gia tăng đầu ra phải nộp và số thuế đã nộp để tiến hành nộp tiếp hoặc hoàn nhập, các năm 2010, 2011, 2012 số thuế được hoàn nhập, góp phần làm tổng tài sản ngắn hạn khác tăng dẫn qua các năm.

Qua toàn bộ quá trình phân tích đã thể hiện trong khi qui mô hoạt động sản xuất kinh doanh tăng lên nhưng công ty nên lưu ý đẩy nhanh quá trình thu hồi các khoản phải thu, giảm hàng tồn kho nhằm giảm bớt chi phí. Ngoài ra việc gia tăng các khoản mục có tính thanh khoản cao như tiền sẽ giúp cho khả năng thanh toán của công ty hiệu quả hơn; việc tăng đầu tư ngắn hạn chứng tỏ công ty đang mở rộng hoạt động đầu tư, các khoản này sẽ tạo nguồn lợi tức trong ngắn hạn cho công ty.

c) Phân tích biến động của từng khoản mục trong tài sản dài hạn

Tài sản cố định: Năm 2011 tăng 53.962.732 đồng so với năm 2010, tương ứng tăng 3,33 %. Tài sản cố định tăng lên do trong năm 2011, Công ty đầu tư bổ sung mua thêm thiết bị mới phục vụ cho công việc phòng hành chính nhân sự. Điều này làm cho tài sản cố định của Công ty tăng lên. Năm 2012 giảm so với năm 2011 533.870.796 đồng, tỷ lệ giảm là 31,88%. Nguyên nhân là do tài sản năm 2012 công ty không đầu tư vào tài sản cố định nên nguyên giá tài sản cố định vẫn giữ nguyên. Đồng thời, giá trị hao mòn của tài sản cố định năm 2012 tăng so với năm 2011, tăng mạnh hơn so với nguyên giá, cụ thể giá trị hao mòn tăng 533.870.796 đồng, tức tăng 17% nên làm cho giá trị tài sản cố định hữu hình của công ty năm 2012 giảm so với năm 2011.

Đầu tư tài chính dài hạn: Các khoản đầu tư dài hạn của Công ty là cổ phiếu, giá trị của khoản này không đổi do Công ty không có niềm tin vào tương lai nên không tiếp tục đầu tư thêm.

Tài sản dài hạn khác: Trong đó có khoản phải thu dài hạn năm tăng dần qua 3 năm điều này cho thấy công ty đã cho vay trong dài hạn. Cụ thể là , năm 2011 tăng 186.800.384 đồng so với năm 2010, tương ứng tỷ lệ tăng 113,64 % và năm 2012 tăng 132.503.101 đồng so với năm 2011, tương ứng tỷ lệ tăng 37,73%.

34

Thang Long University Library

2.2.1.2 Phân tích khái quát tình hình biến động nguồn vốn

a) Phân tích cơ cấu nguồn vốn

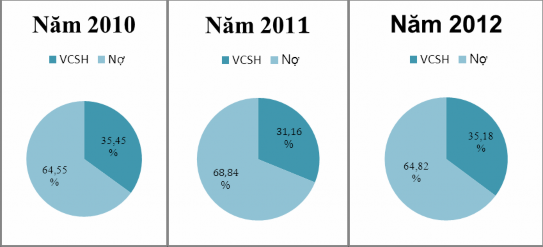

Biểu đồ 2.2. Cơ cấu nguồn vốn

(Nguồn: Số liệu tính được từ báo cáo tài chính 2010 - 2012)

Dựa vào biểu đồ 2.2 ta có:

Giai đoạn 2010 – 2011: Trong năm 2011 tỷ suất nợ là 68,84%, tức là tăng 6,21% so với năm 2010. Nguyên nhân là do trong năm 2011 Công ty tăng các khoản nợ phải trả tăng lên trừ khoản người mua trả tiền trước (giảm 25,72% so với năm 2010), chi phí phải trả (giảm 22,31%). Trong khi đó tốc độ tăng của tổng NV lại thấp hơn tốc tộ tăng của nợ phải trả. Vì trong giai đoạn này Công ty mở rộng qui mô hoạt động do đó Công ty đã vay nhiều vốn hơn, đồng thời chiếm dụng vốn ở các đơn vị khác để đáp ứng nhu cầu vốn cho hoạt động cung cấp dịch vụ, làm cho tốc độ tăng của nợ phải trả nhanh hơn so với tốc độ tăng của tổng vốn.

Giai đoạn 2011 – 2012: Trong giai đoạn này, tỷ suất nợ giảm, cụ thể vào năm 2012 tỷ suất nợ là 0.65 (giảm 6,24% so với năm 2011). Nguyên nhân giảm là do nợ phải trả giảm, tổng NV đều giảm nhưng tốc độ giảm của nợ phải trả nhanh hơn so với tốc độ giảm của tổng NV. Nhìn chung qua ba năm, tỷ suất nợ của Công ty và có xu hướng giảm dần, điều này chứng tỏ Công ty đã giảm mức độ rủi ro trong hoạt động kinh doanh, trách mất khả năng chi

Tỷ trọng VCSH năm 2011 là 31,16% tăng 4,02% so vơi năm 2010 là 35,18%. Tỷ trọng VCSH cho chúng ta biết rằng một động vốn của Công ty được hình thành từ bao nhiêu đồng VCSH. Sự tăng lên này cho thấy Công ty đang tăng cao khả năng tự chủ về tài chính, giảm việc vay nợ nhằm hạn chế tối đa những rủi ro có thể xảy ra đối với công ty. Nhưng đến năm 2012 tỷ trọng VCSH lại giảm xuống 4,29% so với

35

năm 2011 còn 35,45% nguyên nhân là do phần lợi nhuận sau thuế của Công ty giảm. Năm 2012 là năm kinh tế bất ổn nên Công ty càng gặp nhiều khó khăn trong việc huy động vốn và hoạt động kinh doanh.

b) Phân tích các khoản mục trong nguồn vốn

Tổng nguồn vốn năm 2011 là 5.206.773.877 đồng tăng so với năm 2010 là 502.996.149 đồng và giảm 308.207.885 đồng so với năm 2012. Cụ thể:

Nợ phải trả

Vay ngắn hạn: Năm 2011 là 1.500.000.000 đồng tăng 500.000.000 đồng so với năm 2010, trong khi năm 2012 vay ngắn hạn là 1.200.000.000 đồng giảm 300.000.000 đồng so với năm 2012. Có thế thấy, do ảnh hưởng của lãi suất thị trường tăng cao và nhu cầu vốn năm 2012 giảm nên Công ty đã giảm lượng nợ ngắn hạn. Trong bối cảnh lãi suất Ngân hàng tăng cao như hiện nay thì việc giảm nợ ngắn hạn là điều hoàn toàn hợp lý.

Phải trả người bán: Năm 2011 là 890.377.800 đồng trong khi năm 2010 là 737.759.600 đồng, năm 2012 là 912.768.860 đồng. Năm 2011, khoản phải trả người bán tăng lên 2,51% so với năm 2010 còn năm 2012, mức tăng là 20,69% so với năm 2011. Nhờ những thỏa thuận với đơn vị cung cấp hàng hóa đầu vào xuất phát từ cơ sở mối quan hệ bạn hàng lâu năm có uy tín cao, Công ty đã tận dụng được nguồn vốn có chi phí thấp hơn rất nhiều so với lãi vay ngân hàng. Tuy nhiên, Công ty cần xem xét sử dụng số vốn này sao cho hợp lý, kịp thời quay vòng và điều động vốn để trả cho nhà cung cấp theo đúng thỏa thuận tránh xảy ra những rủi ro có thể ảnh hưởng xấu đến uy tín và hình ảnh của Công ty.

Người mua trả tiền trước: Năm 2011 là 345.665.740, giảm 119.683.032 đồng, tương đương giảm 25,72% so với năm 2010. Trong khi đó, người mua trả trước năm 2012 là 285.674.336 đồng, giảm 59.991.404 đồng, tương ứng giảm 17,36% so với năm 2011. Người mua trả trước có xu hướng giảm qua các năm. Điều này là do Công ty muốn tạo quan hệ thân thiết nên không bắt khách hàng phải đặt cọc nhiều. Chỉ những hợp đồng du lịch hay thuê xe có giá trị lớn thì khách hàng mới phải ứng tiền trước.

Thuế và các khoản phải nộp nhà nước: Năm 2011 là 58790663 đồng, tăng so với năm 2010 là 28.215.603 và giảm 15.064.847 đồng so với năm 2012. Thuế và các khoản phải nộp Nhà nước của Công ty bao gồm Thuế GTGT, thuế TNDN thuế môn bài và các loại phí, lệ phí khác.

Phải trả người lao động: Năm 2011 là 172.360.458 đồng, tăng 7.995.234 đồng so với năm 2010, và năm 2012 là 162.334.672 đồng giảm 10.025.786 đồng so với năm 2011. Năm 2012, do ảnh hưởng của điều kiện khó khăn chính vì thế, Công ty đã cắt

36

Thang Long University Library