giảm quy mô nhân sự. Tuy nhiên, Công ty không để nợ lương người lao động.

Chi phí phải trả: Năm 2010 là 150.762.212 đồng, năm 2011 là 117.132.267 đồng còn năm 2012, con số này là 57.342.421 đồng. Chi phí phải trả của Công ty bao gồm chi phí trích trước trả lãi và chi phí trích trước sửa chữa TSCĐ.

Vay và nợ dài hạn: Trong cả 3 năm 2010, 2011 và 2012 lượng vay dài hạn đều giữ nguyên ở mức 500.000.000 đồng. Khoản vay dài hạn này được dùng để đầu tư mua sắm TSCĐ. Trong thời gian tới, Công ty nên thanh toán khoản vay này để tránh việc lãi vay có thể thay đổi khiến chi phí lãi vay tăng thêm.

Vốn chủ sở hữu: Năm 2011 là 1.622.446.949 đồng, giảm 32.519.991 đồng, tương ứng giảm 1,96% so với năm 2010. Mức giảm này là do lợi nhuận sau thuế chưa phân phối năm 2011 giảm tương ứng trong khi vốn đầu tư của chủ sở hữu vẫn là 1.450.000.000 đồng. Trong khi đó năm 2012, VCSH là 1.736.719.887 đồng, tăng 114.272.938 đồng, tương ứng tăng 7,04% so với năm 2011. Nguyên nhân do vốn đầu tư của chủ sở hữu năm 2012 tăng lên. VCSH của Công ty có những thay đổi khác nhau qua các năm nhưng nhìn chung thì giá trị VCSH đã tăng lên. Điều này cho thấy tình hình tài chính của Công ty đang được nhà đầu tư nỗ lực cải thiện, bù đắp vốn chứ không phải do lợi nhuận sau thuế tăng lên.

c) Chính sách tài trợ vốn của Công ty

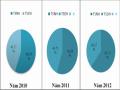

Biểu đồ 2.3. Mô hình tài trợ vốn kinh doanh

Nợ NH: 2.611.846.1 | TSNH: 2.930.918.8 | Nợ NH: 3.084.326.9 | TSNH: 2.668.685.8 | Nợ NH: 2.548.810.8 | ||||||

71 TSDH: 1.874.487.3 21 | 05 NVDH: 2.236.719.8 87 | 61 TSDH: 2.275.855.0 16 | 28 NVDH: 2.122.446.9 49 | 28 TSDH: 2.035.091.9 00 | 68 NVDH: 2.154.966.8 60 |

Có thể bạn quan tâm!

-

Phân Tích Chỉ Tiêu Đánh Giá Khả Năng Quản Lý Tài Sản

Phân Tích Chỉ Tiêu Đánh Giá Khả Năng Quản Lý Tài Sản -

Phân Tích Tình Hình Tài Chính Tại Công Ty Tnhh Du Lịch Ấn Tượng Châu Á

Phân Tích Tình Hình Tài Chính Tại Công Ty Tnhh Du Lịch Ấn Tượng Châu Á -

Quy Trình Hoạt Động Sản Xuất Kinh Doanh Của Công Ty

Quy Trình Hoạt Động Sản Xuất Kinh Doanh Của Công Ty -

Mức Độ Ảnh Hưởng Của Ros Và Hiệu Suất Sử Dụng Ts Lên Roa

Mức Độ Ảnh Hưởng Của Ros Và Hiệu Suất Sử Dụng Ts Lên Roa -

Phân tích hiệu quả hoạt động sản xuất kinh doanh của công ty TNHH Du lịch Ấn tượng Á Châu - 9

Phân tích hiệu quả hoạt động sản xuất kinh doanh của công ty TNHH Du lịch Ấn tượng Á Châu - 9 -

Phân tích hiệu quả hoạt động sản xuất kinh doanh của công ty TNHH Du lịch Ấn tượng Á Châu - 10

Phân tích hiệu quả hoạt động sản xuất kinh doanh của công ty TNHH Du lịch Ấn tượng Á Châu - 10

Xem toàn bộ 80 trang tài liệu này.

Năm 2012

Năm 2011

Năm 2010

(Nguồn: Số liệu tính được từ báo cáo tài chính 2010 – 2012)

37

Ta thấy được qua biểu đồ 2.3 tại 2 năm 2010 và năm 2012 nguồn vốn dài hạn được dùng để tài trợ cho toàn bộ TSNH; còn nguồn vốn ngắn hạn được dùng toàn bộ để tài trợ cho TSNH và TSDH. Qua đó ta thấy, chính sách quản lý TS, nguồn vốn mà công ty Á Châu đã áp dụng là chính sách thận trọng, đồng nghĩa với việc sử dụng nguồn vốn trong dài hạn tài trợ một phần cho TSNH. Việc sử dụng nguồn vốn dài hạn để tài trợ cho một phần TSNH sẽ giúp giảm nguy cơ mất khả năng thanh toán nợ của công ty. Tuy nhiên, nguồn vốn dài hạn có chi phí sử dụng vốn cao hơn nguồn vốn ngắn hạn vì vậy công ty cần phải xem xét một cơ cấu nguồn vốn hợp lý để vừa phù hợp với tình hình tài chính của mình, vừa tiết kiệm được chi phí sử dụng vốn. Còn năm 2011, Công ty này áp dụng chính sách cấp tiến. Điều này, sẽ ảnh hưởng đến cân bằng tài chính của công ty, nó làm cho cân bằng tài chính kém bền vững và mất an toàn do không có sự cân bằng giữa tài sản và nguồn tài trợ của nó. Vì vậy, doanh nghiệp sẽ gặp phải vấn đề mất khả năng thanh toán các khoản nợ. Với chính sách này để cân bằng rủi ro bằng cách theo chính sách quản lý nợ thận trọng nên năm 2012 Công ty áp dụng chính sách than trọng để tránh rủi ro.

2.2.2. Phân tích kết quả hoạt động sản xuất kinh doanh của Công ty

Báo cáo kết quả hoạt động kinh doanh cho biết sự dịch chuyển của vốn trong quá trình sản xuất kinh doanh của doanh nghiệp; nó cho phép dự tính khả năng hoạt động của doanh nghiệp trong tương lai. Báo cáo kết quả hoạt động kinh doanh phản ánh kết quả hoạt động sản xuất kinh doanh, phản ánh tình hình tài chính của một doanh nghiệp trong một thời kỳ nhất định. Nó cung cấp những thông tin tổng hợp về tình hình và kết quả sử dụng các tiềm năng về vốn, lao động, kỹ thuật và trình độ quản lý của doanh nghiệp. Sau đây là báo cáo kết quả hoạt động kinh doanh của công ty TNHH Du lịch Ấn tượng Châu Á trong 3 năm 2010, 2011, 2012.

Qua Báo cáo kết quả hoạt động kinh doanh của Công ty trong 3 năm lập bảng phụ lục 2, ta thấy được tình hình kinh doanh của mỗi năm đều giảm. Năm 2011, giảm 32.519.919 đồng so với năm 2010. Năm 2012 giảm 35.027.726 đồng so với năm 2011. Cụ thể như sau:

Doanh thu bán hàng và cung cấp dịch vụ: Năm 2011 là 8.123.478.663 đồng, tăng 1.907.288.399 đồng so với năm 2010, tương ứng tỷ lệ tăng 30,68%. Nguyên nhân là do năm 2011, Việt Nam với trọng tâm chính là năm du lịch biển đảo đã khai thác được rất nhiều chuyến du lịch tới các bãi biển miền Trung. Lượng khách đi các tour Đà Nẵng hay Nha Trang đều tăng đột biến kéo theo các dịch vụ cho thuê xe cũng tương đối phát triển. Tuy nhiên, năm 2012 doanh thu của Công ty chỉ đạt 7.490.772.354 đồng, giảm 632.706.609 đồng, tương ứng giảm 7,79% so với

38

Thang Long University Library

năm 2011. Điều này chứng tỏ hoạt động kinh doanh của Công ty đã sụt giảm. Nguyên nhân chủ yếu là số hợp đồng du lịch đã bị giảm bớt. Năm 2012 là một năm khó khăn đối với nền kinh tếvà cũng ảnh hưởng trực tiếp tới ngành du lịch. Bên cạnh đó, mức độ cạnh tranh của các đối thủ trong ngành cũng trở nên gay gắt hơn.

Các khoản giảm trừ doanh thu: Trong 3 năm 2010, 2011 và 2012 Công ty không có phát sinh một khoản giảm trừ doanh thu nào. Điều này chứng tỏ chất lượng các sản phẩm dịch vụ du lịch của Công ty có chất lượng tốt. Vì thế, Công ty không phải chịu các khoản giảm giá nào.

Giá vốn hàng bán: Năm 2011 là 6.317.384.423 đồng, tăng 1.704.562.834 đồng so với năm 2010, tương ứng tỷ lệ tăng 32,56%. Giá vốn hàng bán tăng là do doanh thu tăng năm 2011 lớn hơn so với mức tăng doanh thu năm 2010 30,68%. Điều này cho thấy rằng Công ty chưa có sự quản lý tốt trong việc đàm phán giá cả với các doanh nghiệp. Trong khi đó năm 2012 doanh thu của Công ty chỉ đạt 7.490.772.354 đồng, giảm 632.706.609 đồng, tương ứng giảm 7,79% so với năm 2011. Điều này chứng tỏ hoạt động kinh doanh của Công ty đã sụt giảm. Nguyên nhân chủ yếu là số hợp đồng du lịch đã bị giảm bớt. Năm 2012 là một năm khó khăn đối với nền kinh tếvà cũng ảnh hưởng trực tiếp tới ngành du lịch. Bên cạnh đó, mức độ cạnh tranh của các đối thủ trong ngành cũng trở nên gay gắt hơn.

Doanh thu hoạt động tài chính: Công ty bao gồm các khoản lãi tiền gửi ngân hàng, doanh thu chiết khấu thanh toán được hưởng. Năm 2011, doanh thu hoạt động tài chính là 23.689.745 đồng, tăng 9.095.530 đồng, tương ứng tăng 34,17% so với năm 2010. Trong khi đó năm 2012, doanh thu tài chính lại giảm 12.025.685 đồng, tương ứng giảm 33,67% so với năm 2011. Nguyên nhân là do năm 2012, Công ty đã được hưởng chiết khấu thanh toán do thanh toán sớm một số hợp đồng với người bán, nhà cung cấp dịch vụ. Hoạt động kinh doanh suy giảm nên số lượng hợp đồng ít hơn, việc thanh toán và chính sách chiết khấu thanh toán của các nhà cung cấp cũng thay đổi khiến doanh thu hoạt động tài chính bị giảm. Bên cạnh đó, lượng tiền và các khoản tương đương năm 2012 cũng giảm 203.578.607 đồng so với năm 2011 cũng là nguyên nhân khiến cho doanh thu tài chính giảm đi. Doanh thu tài chính giảm và còn thấp cho thấy, công ty chưa thu được nhiều lợi ích từ các kênh đầu tư sinh lợi.

Chi phí tài chính: Công ty bao gồm toàn bộ là chi phí lãi vay. Năm 2011, chi phí lãi vay là 424368774 đồng, tăng 130.804.504 đồng, tương ứng tăng 44,56% so với năm 2010. Trong khi đó năm 2012, chi phí lãi vay là 352.664.872 đồng, giảm 71.703.902 đồng, tương ứng giảm 16,90% so với năm 2011. Chi phí tài chính thay đổi do các khoản vay ngắn hạn có sự thay đổi tăng lên 1.500.000.000 đồng năm

39

2011 nhưng lại giảm xuống 1.200.000.000 đồng năm 2012. Chi phí tài chính năm 2012, giảm cho thấy, Công ty không còn quá phụ thuộc vào nguồn vốn vay và điều này là hợp lí trong bối cảnh lãi suất ngân hàng luôn ở mức cao.

Chi phí quản lý kinh doanh: Năm 2011 là 556.754.342 đồng tăng 42.642.634 đồng so với năm 2010 và năm 2012 là 674.324.584 đồng, tăng 117.570.242 đồng so với năm 2011. Chi phí quản lý doanh nghiệp tăng lên qua các năm là do chi phí trong việc tiếp khách, các chi phí bán hàng và chi phí các dịch vụ mua ngoài đều tăng lên. Tuy nhiên, các loại chi phí này đều có thể giảm được và Công ty nên tối thiểu hóa chi phí quản lý để nâng cao lợi nhuận.

Lợi nhuận khác: Năm 2011, lợi nhuận khác là âm 8.014.778 đồng, giảm 81.733.839 đồng, tương đương giảm 110,87% so với năm 2010. Nguyên nhân là do lợi nhuận khác năm 2011 là 124.340.000 đồng thấp hơn chi phí khác năm 2011 là 132.354.778 đồng. Tuy nhiên, lợi nhuận khác năm 2012 là 12.204.962 đồng, tăng 20.219.740 đồng, tương ứng tăng 252,58% so với năm 2011. Lợi nhuận khác gia tăng cho thấy công ty đã thu được những lợi ích ngoài việc kinh doanh. Các nguồn doanh thu của Công ty bao gồm việc bán phế liệu, thu từ vi phạm hợp đồng và các khoản thu khác.

Lợi nhuận kế toán sau thuế: Năm2011 là 172.446.949 đồng giảm 32.519.911đồng, so với năm 2010 và năm 2012 là 136.719.887 đồng, giảm 35.727.062 đồng so với năm 2011. Lợi nhuận sau thuế giảm là do tình hình kinh doanh của Công ty gặp nhiều khó khăn, đặc biệt trong năm 2012. Việc lợi nhuận trước thuế giảm đi một phần cũng do công tác quản lý chi phí chưa được chú trọng khi chi phí giá vốn và chi phí quản lý kinh doanh còn tăng cao. Trong thời gian tới, Công ty nên chú trọng việc quản lý, tối thiểu hóa chi phí và có những biện pháp kinh doanh hiệu quả nhằm nâng cao doanh thu và lợi nhuận.

Kết luận:

Năm 2012 là một năm thực sự khó khăn với hầu hết các DN. Giá xăng dầu tăng, chi phí lãi vay tăng dẫn đến tất cả các yếu tố liên quan đến chi phí đầu vào đều tăng rất cao. Điều này đã ảnh hưởng không nhỏ đến kế hoạch kinh doanh và khả năng cạnh tranh. Tuy nhiên, kết quả kinh doanh của Công ty cuối kì dương vẫn là một kết quả đáng khích lệ. Điều này cho thấy Công ty đã có những nỗ lực lớn, có những đường lối chính sách phù hợp để đối phó với tình hình khó khăn của nền kinh tế, tuy nhiên công tác quản lý chi phí của Công ty cũng cần phải được nâng cao để giảm thiểu được những chi phí không cần thiết.

2.2.3. Phân tích chỉ tiêu đánh giá khả năng thanh toán

Phân tích khả năng thanh toán trong ngắn hạn là để xem xét tài sản của Công ty có đủ trang trải các khoản nợ phải trả trong ngắn hạn không. Để phân tích chúng ta sử dụng các chỉ tiêu khă năng thanh toán ngắn hạn, khả năng thanh toán nhanh,

40

Thang Long University Library

khả năng thanh toán tức thời.

2.2.3.1 Khả năng thanh toán ngắn hạn

Hệ số này cho thấy khả năng đáp ứng các khoản nợ ngắn hạn của công ty là cao hay thấp.Tổng tài sản lưu động là những tài sản có thể chuyển đổi thành tiền trong thời gian ngắn hạn dưới một năm, còn tổng nợ ngắn hạn là những khoản nợ có thời hạn dưới một năm.Vì vậy, dùng tài sản lưu động để trang trải các khoản nợ ngắn hạn là phù hợp.

Bảng 2.1. Khả năng thanh toán ngắn hạn

Đơn vị tính : Đồng

Năm 2012 | Năm 2011 | Năm 2010 | Chênh lệch (%) | ||

2012/2011 | 2011/2010 | ||||

TSNH | 3.024.078.671 | 2.930.918.861 | 2.668.685.828 | 3,18 | 9,83 |

Nợ NH | 2.661.846.105 | 3.084.326.928 | 2.548.810.868 | (13,70) | 21,01 |

Khả năng thanh toán NH | 1,14 | 0,95 | 1,05 | 19,55 | (9,24) |

(Nguồn: Số liệu tính được từ báo cáo tài chính 2010 – 2012)

Dựa vào bảng 2.1 có thể thấy giai đoạn từ 2010 – 2011 khả năng thanh toán của công ty giảm từ 1,05 lần xuống 0,95 lần, tức là giảm 9,24% so với năm 2010. Nguyên nhân giảm là do tốc độ tăng của các khoản nợ ngắn hạn nhanh hơn so với tốc độ tăng của tài sản lưu động, cụ thể là trong năm 2011 tốc độ tăng của tài sản lưu động là 9,83%, còn tốc độ tăng của nợ ngắn hạn là 21,01%. Đến năm 2012 hệ số này tăng lên là 1,14 lần, tức là tăng 19,55% so với năm 2011. Như vây dựa vào kết quả trên thì trong năm 2012 cứ 1 đồng nợ ngắn hạn có 1,14 đồng tài sản lưu động đảm bảo. Điều này chứng tỏ doanh nghiệp đầu tư quá mức vào tài sản lưu động, số tài sản lưu động dư thừa không tạo thêm doanh thu này sẽ tăng và như vậy doanh nghiệp sử dụng vốn chưa hiệu quả, nhưng mặt khác đây là dấu hiệu khả quan vì nó thể hiện khả năng thanh toán nợ ngắn hạn của doanh nghiệp tăng, do đó mức độ rủi ro trong kinh doanh sẽ giảm lên.

2.2.3.2 Khả năng thanh toán nhanh

Bảng 2.2. Khả năng thanh toán nhanh

Đơn vị tính : Đồng

Năm 2012 | Năm 2011 | Năm 2010 | Chênh lệch(%) | ||

2012/2011 | 2011/2010 | ||||

TSNH- Hàng tồn kho | 2.949.236.315 | 2.865.062.417 | 2.621.117.503 | 2,94 | 9,31 |

Nợ NH | 2.661.846.105 | 3.084.326.928 | 2.548.810.868 | (13,70) | 21,01 |

Khả năng thanh toán nhanh | 1,11 | 0,93 | 1,03 | 19,28 | (9,67) |

(Nguồn: Số liệu tính được từ báo cáo tài chính 2010 – 2012)

41

Quan sát bảng 2.2 ta thấy:

Giai đoạn 2010 – 2011, khả năng thanh toán nhanh giảm, cụ thể là năm 2010 cứ 1 đồng nợ ngắn hạn thì 1,03 đồng tài sản có TSNH không bao gồm hàng tồn kho, năm 2011 cứ 1 đồng nợ ngắn hạn thì có 0,93 đồng tài sản có khả năng thanh khoản cao đảm bảo, tức là đã giảm 9,67% so với năm 2010; vào năm 2012 có 1,11 đồng tài sản có khả năng thanh khoản cao đảm bảo cho nợ ngắn hạn, tăng 19,28% so với năm 2011. Nguyên nhân khả năng thanh khoản của doanh nghiệp bị giảm năm 2011 nên doanh nghiệp đã điều chỉnh tăng trong năm 2012, tuy nhiên hệ số thanh toán điều chỉnh như thế thì khá cao, thể hiện khả năng thanh toán của công ty trong năm 2013 ở tình trạng khá tốt. Cho thấy công ty chủ động trong việc chi trả các khoản nợ, tránh được tình trạng căng thẳng khi nợ đến hạn thanh toán.

2.2.3.3 Khả năng thanh toán tức thời

Với hai hệ số trên, ta thừa nhận rằng khoản phải thu có khả năng chuyển nhanh thànhtiền để trả nợ ngắn hạn, việc thu hồi các khoản này chỉ là vấn đề thời gian. Một thị trường (tài chính, tiền tệ) trôi trải sẽ giúp cho việc trao đổi mua bán các “khoản phải thu” này. Tuy nhiên trong nền kinh tế thị trường nói chung và thị trường tài chính nói riêng chưa được phát triển như hiện nay, hệ số thanh toán nhanh thích hợp hơn là hệ số khả năng thanh toán tức thời.

Bảng 2.3. Khả năng thanh toán tức thời

Đơn vị tính : Đồng

Năm 2012 | Năm 2011 | Năm 2010 | Chênh lệch(%) | ||

2012/2011 | 2011/2010 | ||||

Tiền và các khoản tương đương tiền | 686.883.152 | 903.461.759 | 981.822.411 | (23,97) | (7,98) |

Nợ ngắn hạn | 2.661.846.105 | 3.084.326.928 | 2.548.810.868 | (13,70) | 21,01 |

Khả năng thanh toán tức thời | 0,26 | 0,29 | 0,39 | (11,91) | (23,96) |

(Nguồn: Số liệu tính được từ báo cáo tài chính 2010 – 2012)

Nhìn vào bảng số liệu 2.3, ta thấy hệ số thanh toán bằng tiền của công ty liên tục giảm dần qua 3 năm. Cụ thể, năm 2010, hệ số này là 0,39 lần; năm 2011 là 0,29 lần giảm tương ứng tỷ lệ 11,91%, giảm mạnh so với năm 2010, sang năm 2012 là

42

Thang Long University Library

0,26 lần giảm 23,96 % so với Năm 2011. Điều này có nghĩa là tại một thời điểm, để thanh toán một đồng nợ ngắn hạn thì công ty có lần lượt 0,39 đồng; 0,29 đồng và 0,26 đồng tiền mặt. Hệ số này tốt nhất là 0,5:1 đây là tiêu chuẩn được đặt ra cho mức thanh toán bình thường tại các doanh nghiệp, vì nếu hệ số này cao quá phản ánh tình hình vốn bằng tiền quá nhiều làm giảm hiệu quả sử dụng vốn. So với tiêu chuẩn được đặt ra thì ba năm, công ty không đủ tiền mặt để chi trả phân nửa các khoản nợ ngắn hạn. Vì vậy, Công ty cần phải xem lại mức dự trữ tiền mặt của mình để duy trì mọi hoạt.

2.2.3.4 Khả năng thanh toán lãi vay

Tỷ số khả năng thanh toán trả lãi cho ta biết tỷ lệ lợi nhuận tạo ra có đủ để lấp vào phần chi phí lãi vay hay không, và nó gấp bao nhiêu lần.

Bảng 2.4. Bảng phân tích khả năng trả lãi nợ vay

Đơn vị tính : Đồng

Năm 2012 | Năm 2011 | Năm 2010 | Chênh lệch | ||

2012/2011 | 2011/2010 | ||||

EBIT | 1.173.387.931 | 1.183.351.729 | 980.626.164 | (0,84)% | 20,67 % |

Chi phí lãi vay | 352.664.872 | 424.368.774 | 293.564.270 | (16,90)% | 44,56% |

Khả năng thanh toán lãi vay(lần) | 3,33 | 2,79 | 3,34 | 0,54 | (0,55) |

(Nguồn: Số liệu tính được từ báo cáo tài chính 2010 – 2012) Qua bảng 2.4, trong năm 2010 hệ số khả năng thanh toán lãi vay là 3,34 lần. Sang năm 2011 thì giảm không đáng kể 0,55 lần so với năm 2010 là 2,79 lần, do tốc

độ tăng của EBIT so với tốc độ tăng của chi phí lãi vay năm 2011 giảm so với năm

2010. Vào năm 2012, hệ số khả năng thanh toán lãi vay tăng không nhiều 0,54 lần so với năm 2011 là 3,33 lần. Nguyên nhân là sự thay đổi của EBIT và chi phí lãi vay: Tốc độ tăng của EBIT so với tốc độ tăng của chi phí lãi vay năm 2012 tăng so với năm 2011. Như vậy qua ba năm ta nhận thấy khả năng thanh toán lãi vay của doanh nghiệp đều lớn hơn 2 và có chiều hướng ngày càng ổn định cho thấy khả năng thanh toán lãi vay ở mức độ khá tốt.

2.2.4. Phân tích chỉ tiêu đánh giá khả năng quản lý tài sản

2.2.4.1 Hiệu suất sử dụng TS

Hiệu suất sử dụng tổng TS

43

Bảng 2.5. Hiệu suất sử dụng tài sản

Đơn vị tính : Đồng

Năm 2012 | Năm 2011 | Năm 2010 | Chênh lệch (%) | ||

2012- 2011 | 2011- 2010 | ||||

Doanh thu thuần (VND) | 7.490.772.354 | 8.123.478.663. | 6.216.190.264 | (7,79) | 30,68 |

Tổng TS bình quân (VND) | 4.898.565.992 | 5.206.773.877 | 4.703.777.728 | (5,92) | 10,69 |

Lợi nhuận sau thuế (VND) | 136.719.887 | 172.446.949 | 204.966.860 | (20,72) | (15,87) |

Hiệu suất sử dụng tổng TS (Lần) | 1,53 | 1,56 | 1,32 | (1,99) | 18,06 |

Suất hao phí của TS so doanh thu thuần (Lần) | 0,65 | 0,64 | 0,76 | 2,03 | (15,30) |

Suất hao phí của TS so với lợi nhuận (Lần) | 35,83 | 30,19 | 22,95 | 18,67 | 31,57 |

(Nguồn: Số liệu tính được từ báo cáo tài chính 2010 – 2012)

Theo bảng phân tích 2.5, ta nhận thấy trong năm 2011 hiệu suất sử dụng toàn bộ tài sản là 1,56 lần. Nếu so với năm 2010 thì hiệu suất sử dụng tổng tài sản đã tăng 18,06%. Sang năm 2012, hiệu suất sử dụng tổng tài sản có xu hướng giảm xuống còn 1,53 lần. Cụ thể là năm 2012 giảm 1,99% so với năm 2011. Như vậy trong ba năm thì năm 2011 Công ty sử dụng tài sản hiệu quả hơn cả, ở các năm sau hiệu quả sử dụng tài sản của Công ty có xu hướng giảm dần, điều này thể hiện khả năng vận động tài sản của Công ty chậm. Do đó trong những năm tới Công ty cần có những biện pháp để nâng cao hiệu quả sử dụng vốn như đề ra các giải pháp nhằm nhanh chóng thu hồi các khoản nợ phải thu, hạn chế những tài sản cố định không cần dùng, không đảm bảo kỹ thuật và năng lực sản xuất, đồng thời tăng doanh thu bán hàng.

Suất hao phí TS so với doanh thu thuần

Qua bảng 2.5, ta thấy suất hao phí TS so với doanh thu thuần qua các năm biến động không ổn định. Năm 2011 suất hao phí là 0,64 lần giảm so với năm 2010 là 15,03%, đến năm 2012 thì chỉ số này là 0,65 tăng lên 2,03% so với năm 2011. Tức là để thu được 1 đồng doanh thu thuần thì cần bỏ ra 0,76 đồng TS năm 2010; 0,64 đồng TS năm 2011và 0,65 đồng TS năm 2012. Tuy nhiên tỷ trọng hao phí TS

44

Thang Long University Library