càng hoạt động hiệu quả. Nghiên cứu kỳ vọng mối quan hệ ngược chiều giữa thu nhập lãi cận biên với khả năng thanh khoản.

Tỷ lệ cho vay trên tổng tài sản (LTA): Tỷ lệ cho vay cao sẽ làm cho lượng tiền dự trữ của ngân hàng giảm. Vì vậy khi khách hàng có nhu cầu rút vốn sẽ làm cho tượng tiền của ngân hàng không đủ để đáp ứng việc chi trả. Do đó, nghiên cứu kỳ vọng mối quan hệ ngược chiều giữa tỷ lệ cho vay trên tổng tài sản với khả năng thanh khoản.

TLA = Dư nợ tài sản cho vay / Tổng tài sản

Tỷ lệ chi phí trên thu nhập (CTIR): CTIR là chỉ số tài chính quan trọng, đặc biệt trong việc đánh giá hoạt động ngân hàng. Nó cho thấy được mối tương quan giữa chi phí với thu nhập của ngân hàng đó. Công thức tính bao gồm: Chi phí hoạt động (Chi phí quản lý và chi phí cố định như lương, chi mua tài sản cố định; không bao gồm các khoản nợ xấu, nợ khó đòi) chia cho thu nhập. Tỷ lệ này cho nhà đầu tư một cái nhìn rò hơn về hiệu quả hoạt động của tổ chức; tỷ lệ càng nhỏ thì ngân hàng đó càng hoạt động hiệu quả. Nghiên cứu kỳ vọng mối quan hệ ngược chiều giữa tỷ lệ chi phí trên thu nhập với khả năng thanh khoản của ngân hàng.

Tăng trưởng kinh tế (GDP): Trong thời kỳ tăng trưởng kinh tế, ngân hàng có xu hướng giảm dự trữ thanh khoản để có thể cho vay nhiều hơn, trong khi huy động co thể giảm sút, là, gia tăng rủi ro thanh khoản (Chung-Hua Shen và cộng sự, 2009). Lee Kar Choon (2013) cho rằng GDP có mối quan hệ tiêu cực với thanh khoản, các ngân hàng thường mong đợi lợi nhuận trong thị trường tăng và mong đợi để duy trì thanh khoản trong thị trường giảm. Nghiên cứu kỳ vọng mối quan hệ cùng chiều giữa tăng trưởng kinh tế với khả năng thanh khoản.

Lạm phát (INF): Trương Quang Thông (2014) cho rằng nếu lạm phát được kỳ vọng hoàn toàn, ngân hàng có thể điều chỉnh lãi suất để gia tăng thu nhập lãi nhanh hơn so với mức độ gia tăng của chi phí lãi. Ngân hàng do đó gia tăng các khoản cho vay, trong khi do áp lực cạnh tranh, các hoạt động huy động vốn có thể sụt giảm, do đó làm gia tăng khe hở tài trợ, gia tăng rủi ro thanh khoản. Nghiên cứu kỳ vọng mối quan hệ ngược chiều giữa lạm phát với khả năng thanh khoản.

Bảng 3.1 Tóm tắt các biến của mô hình

Cách đo lường | Nguồn | Kỳ vọng dấu | |

Biến phụ thuộc LIQ | Tài sản thanh khoản/Tổng tài sản | Báo cáo tài chính | |

Biến độc lập | |||

SIZE | Tổng tài sản | Báo cáo tài chính | + |

LLTL | Dự phòng rủi ro tín dụng/Tổng dư nợ | Báo cáo tài chính | - |

ETA | Vốn chủ sở hữu/Tổng tài sản | Báo cáo tài chính | + |

NIM | Thu nhập lãi ròng/Tài sản sinh lãi | Báo cáo tài chính | + |

LTA | Dư nợ tài sản cho vay/Tổng tài sản | Báo cáo tài chính | - |

CTIR | Chi phí hoạt động/tổng thu nhập | Báo cáo tài chính | - |

GDP | Worldbank.org | + | |

INF | Worldbank.org | - | |

Có thể bạn quan tâm!

-

Mô Hình Các Yếu Tố Tác Động Đến Rủi Ro Thanh Khoản

Mô Hình Các Yếu Tố Tác Động Đến Rủi Ro Thanh Khoản -

Tóm Tắt Các Nghiên Cứu Trước Về Các Yếu Tố Tác Động Đến Khả Năng Và Rủi Ro Thanh Khoản Của Các Ngân Hàng

Tóm Tắt Các Nghiên Cứu Trước Về Các Yếu Tố Tác Động Đến Khả Năng Và Rủi Ro Thanh Khoản Của Các Ngân Hàng -

Khảo Sát Các Cặp Tương Quan Giữa Các Biến Độc Lập

Khảo Sát Các Cặp Tương Quan Giữa Các Biến Độc Lập -

Một Số Kiểm Định Dành Cho Mô Hình Fe Kiểm Định Đa Cộng Tuyến

Một Số Kiểm Định Dành Cho Mô Hình Fe Kiểm Định Đa Cộng Tuyến -

Phân tích các nhân tố tác động đến khả năng thanh khoản tại các ngân hàng thương mại Việt Nam - 9

Phân tích các nhân tố tác động đến khả năng thanh khoản tại các ngân hàng thương mại Việt Nam - 9 -

Phân tích các nhân tố tác động đến khả năng thanh khoản tại các ngân hàng thương mại Việt Nam - 10

Phân tích các nhân tố tác động đến khả năng thanh khoản tại các ngân hàng thương mại Việt Nam - 10

Xem toàn bộ 81 trang tài liệu này.

Nguồn: tổng hợp của tác giả

CHƯƠNG 4: KẾT QUẢ NGHIÊN CỨU

Chương 4 của đề tài sẽ thực hiện hai phần phân tích chính là thống kê mô tả và phân tích hồi quy. Trong phân tích hồi quy, luận văn sẽ phân tích ma trận tương quan để nhận diện sớm hiện tượng đa cộng tuyến sau đó tiến hành hồi quy và thực hiện các kiểm định mô hình cần thiết.

4.1 KẾT QUẢ PHÂN TÍCH THỐNG KÊ

Đề tài sử dụng dữ liệu từ 34 ngân hàng được lấy từ năm 2011 tới năm 2014, tổng cộng có 136 quan sát.

Kết quả thống kê mô tả các biến được cho trong bảng sau:

Bảng 4.1. Thống kê mô tả

N | Nhỏ nhất | Lớn nhất | Trung bình | Độ lệch chuẩn | |

SIZE | 136.00 | 6,437 | 576,368 | 113,596 | 138,653 |

LIQ | 136.00 | 0.063 | 0.611 | 0.250 | 0.111 |

LLTL | 136.00 | 0.001 | 0.036 | 0.011 | 0.006 |

ETA | 136.00 | 0.040 | 0.614 | 0.116 | 0.075 |

NIM | 136.00 | 0.004 | 0.105 | 0.031 | 0.016 |

LTA | 136.00 | 0.440 | 0.877 | 0.683 | 0.099 |

CTIR | 136.00 | 0.626 | 0.999 | 0.879 | 0.073 |

Bảng 4.1 thống kê mô tả 6 biến số với các tham số như giá trị nhỏ nhất, giá trị lớn nhất, độ lệch chuẩn và đặc biệt là giá trị trung bình của biến số. Qua đó, ta rút ra được một số nhận xét sau:

Quy mô ngân hàng (Size): Đo lường quy mô tài sản của từng ngân hàng, mỗi ngân hàng có tổng tài sản trung bình đạt 113,596 tỷ, trong đó ngân hàng có tài sản nhỏ nhất chỉ có giá trị 6,437 tỷ và ngân hàng có giá trị tổng tài sản lớn nhất đạt 576,368 tỷ. Độ lệch chuẩn của từng ngân hàng về quy mô tài sản là 138,653 tỷ. Có thể kết luận rằng phần lớn ngân hàng có tổng tài sản nhỏ hơn giá trị trung bình (113,596 tỷ) và có một số ngân hàng có giá trị tổng tài sản rất lớn làm cho phân phối bị lệch trái.

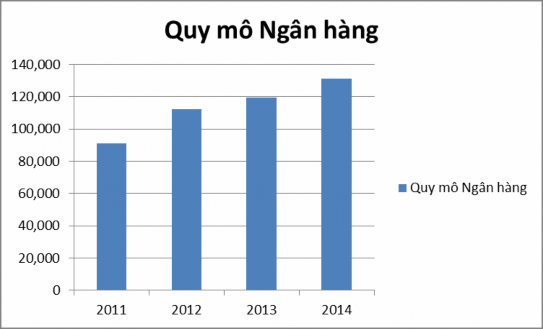

Hình 4.1. Quy mô ngân hàng qua các năm

Nguồn: tác giả tổng hợp từ báo cáo tài chính

Qua biểu đồ trên cho thấy, tổng tài sản của các ngân hàng thương mại Việt Nam từ năm 2011-2014 liên tục tăng, năm sau đều tăng cao hơn năm trước. Vietcombank có mức tăng tài sản khá đều qua các năm, Tuy nhiên, tài sản của một số NHTM giảm đi như ACB, MSB,…Cụ thể ACB đã bị giảm đi một phần ba giá trị tài sản. (Theo báo cáo ngành ngân hàng-tháng 1 năm 2014). Đến năm 2014 NHTM cổ phần Công Thương dẫn đầu về quy mô ngân hàng, BIDV và Vietcombank lần lượt chiếm vị trí thứ hai và thứ ba. Theo báo cáo của Ngân hàng Nhà nước (NHNN), tổng tài sản của hệ thống ngân hàng tính đến cuối năm 2014 đạt 6.514,9 nghìn tỷ đồng, tăng 12,2% so với năm 2013. Trong đó, tổng tài sản của khối NHTM Nhà nước là 2.876,17 nghìn tỷ đồng, tăng 14,82% so với năm cuối năm 2013. Tổng tài sản của khối NHTM cổ phần gần 2.781 nghìn tỷ đống, tăng 13,1%.

Khả năng thanh khoản (LIQ): Được đo bằng tỷ lệ tài sản có tính thanh khoản chia cho tổng tài sản của ngân hàng. Trung bình các ngân hàng sử dụng 25% tổng tài sản để làm tài sản có tính thanh khoản. Ngân hàng có tính thanh khoản thấp nhất đạt giá trị 6.3% và cao nhất đạt 61.1%. Độ lệch chuẩn của biến số đạt 11.1%.

Dự phòng rủi ro tín dụng (LLTL): Tỷ lệ dự phòng rủi ro tín dụng chia tổng dư nợ tín dụng. Tỷ lệ dự phòng trung bình của một ngân hàng đạt

1.1%. Ngân hàng có tỷ lệ nhỏ nhất đạt 0.1% và lớn nhất đạt 3.6%. Độ lệch chuẩn của biến số khá nhỏ, chỉ bằng 0.6%.

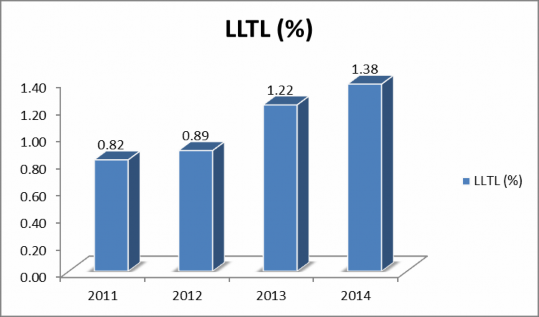

Hình 4.2. Tỷ lệ dự phòng rủi ro tín dụng qua các năm

Nguồn: tác giả tổng hợp từ báo cáo tài chính

Theo báo cáo của các tổ chức tín dụng, dự phòng rủi ro tín dụng của hệ thống ngân hàng đến cuối năm 2014 đạt 75,49 nghìn tỷ đống, tăng 5,7 nghìn tỷ (8,2%) so với năm 2013.

Theo Minh Hằng - Vietstock (2015) đến quý 1/2015, mức trích lập dự phòng tăng đột biến, trong đó phải kể đến Techcombank mức trích lập dự phòng gần 1,390 tỷ đồng, bằng 60% của cả năm 2014, ngoài ra BIDV và Ngân hàng Thịnh Vượng với dự phòng không hề nhỏ khi trích lập ở mức 980 tỷ và hơn 800 tỷ đồng, tăng 41% và 82% so với cùng kỳ.

Tỷ lệ vốn chủ sở hữu trên tổng tài sản (ETA): Tỷ lệ vốn chủ sở hữu chia tổng tài sản. Trung bình, một ngân hàng có tỷ số vốn của chủ sở hữu bằng 11.6% so với tổng tài sản. Theo tiêu chuẩn của Basel II thì tỷ lệ vốn chủ sở hữu trên tổng tài sản khoảng 12%, như vậy tỷ lệ này là khá tốt.

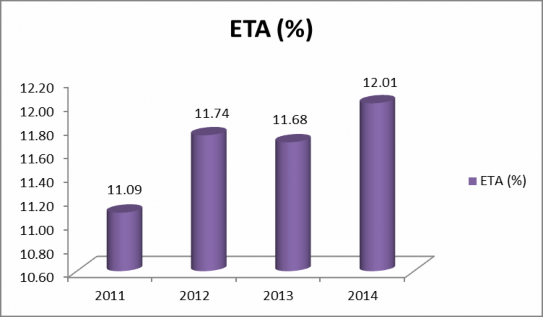

Hình 4.3. Tỷ lệ vốn chủ sở hữu trên tổng tài sản qua các năm

Nguồn: tác giả tổng hợp từ báo cáo tài chính

Theo Báo đầu tư chứng khoán phát hành ngày 5/5/2014 cho rằng tính đến cuối năm 2013, vốn chủ sở hữu của các ngân hàng thương mại tăng 13,13% so với cuối năm 2012. Nhìn chung, vốn điều lệ vẫn là cơ cấu lớn trong vốn chủ sở hữu. Trong năm 2013, các ngân hàng tăng vốn điều lệ khá nhiều, đáng kể nhất là Vietinbank, HDBank tăng 62% thông qua sáp nhập DaiABank; BIDV tăng 22%; Sacombank tăng 15%. Và đến thời điểm cuối năm 2014, vốn chủ sở hữu của toàn hệ thống ngân hàng gần 496,6 nghìn tỷ đồng, tăng 4,36% so với cuối năm 2013. Tromg đó nhóm NHTM Nhà nước tăng chậm nhất, đạt 169,7 nghìn tỷ đồng, tăng nhẹ 1,87%, các khối khác đều có tốc độ tăng vốn chủ sở hữu trên mức trung bình của toàn hệ thống.

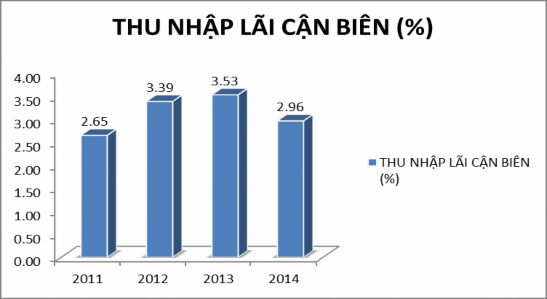

Tỷ lệ thu nhập lãi cận biên (NIM): Tỷ lệ lãi cận biên của ngân hàng. Giá trị trung bình của một ngân hàng đạt 3.1%, chi tiết hơn, trung bình một ngân hàng kiếm lời từ một đồng huy động và cho vay là 3.1%. Giá trị nhỏ nhất của một ngân hàng trong mẫu là 0.4% và cao nhất là 10.5%. Hầu hết các ngân hàng trong mẫu có giá trị NIM nhỏ hơn 3.1%. Điều đó cho thấy phần lớn hiệu quả hoạt động tín dụng của các ngân hàng là không tốt.

Hình 4.4. Tỷ lệ thu nhập lãi cận biên qua các năm

Nguồn: tác giả tổng hợp từ báo cáo tài chính

Từ năm 2011 đến nay, ngành ngân hàng đã phải chịu sự sụt giảm đáng kể trong lợi nhuận khi mà khủng hoảng kinh tế làm suy yếu tình hình kinh doanh của hầu hết các ngành công nghiệp. Nhu cầu vay nợ thấp, dự phòng cao là những yếu tố gây nên tình trạng trên. Sự ảm đạm trong hoạt động cho vay làm suy giảm thu nhập lãi của các ngân hàng. Trong hệ thống ngân hàng, thu nhập lãi ròng đã giảm xuống còn 3,3% trong khi đó tỷ lệ NIM cũng giảm từ 4,7% xuống còn 4,53%. Bên cạnh đó, suy thoái kinh tế cũng khiến cho các khách vay nợ mất đi khả năng trả nợ.

Qua biểu đồ cho thấy, từ năm 2012 tỷ lệ NIM có tăng nhẹ đến năm 2013, tuy nhiên đến năm 2014, tỷ lệ NIM của phần lớn ngân hàng đều giảm so với năm 2013, chủ yếu do tổng tài sản có sinh lời tăng mạnh nhưng thu nhập lãi thuần mang về lại giảm hoặc chưa tăng tương xứng. Theo Đan Thanh (2014) trình bày trên Vietstock, các ngân hàng giảm mạnh tỷ lệ NIM đều là các ngân hàng nhỏ như Ngân hàng Kiên Long, Đông Á, Saigonbank, Nam Á,…Đặc biệt là Ngân hàng Kiên Long, tỷ lệ giảm khá mạnh từ 5.1% xuống cón 3.37%, Đông Á giảm xuống cón 1.67%.

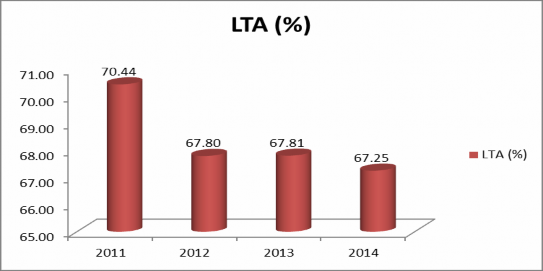

Tỷ lệ dư nợ cho vay trên tổng tải sản (LTA): Tỷ lệ cho vay chia tổng tài sản. Trung bình một ngân hàng sử dụng 68% tổng số tài sản dành cho hoạt động tín dụng. Giá trị nhỏ nhất đạt 44% và lớn nhất đạt 87.7%, số lượng ngân hàng có giá trị LTA cao hơn giá trị trung bình và nhỏ hơn giá trị trung bình là như nhau.

Hình 4.5. Tỷ lệ dư nợ cho vay trên tổng tài sản qua các năm

Nguồn: tác giả tổng hợp từ báo cáo tài chính

Tỷ lệ dư nợ cho vay trên tổng tài sản của ngành ngân hàng đã giảm xuống thấp từ giữa năm 2012 đến năm 2014, nhưng tỷ lệ này được dự báo sẽ tăng lên trong năm năm tới theo BMI. Thậm chí, tính không ổn định của thanh khoản còn cao hơn khi tỷ lệ tiền gửi ngắn hạn trên cho vay dài hạn ở các ngân hàng trong nước cao hơn so với các ngân hàng nước ngoài.

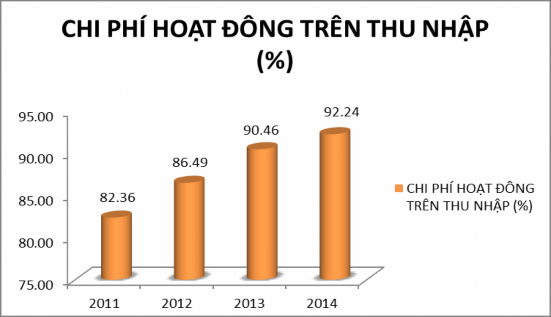

Chi phí hoạt động trên thu nhập (CTIR): Tỷ suất chi phí trên thu nhập.

Chỉ số này đạt trung bình 87.9%, giá trị nhỏ nhất đạt 62.6% và lớn nhất đạt 99.9%.

Hình 4.6. Tỷ lệ chi phí hoạt động trên thu nhập qua các năm

Nguồn: tính toán của tác giả