+β2 = 0,195: khi Sự rủi ro cảm nhận tăng lên 1 đơn v trong đi u kiện các nhân tố khác kh ng đổi thì Quyết định sử dụng dịch vụ IB sẽ tăng lên 0 195 đơn v .

+β3 = 0,191: khi Sự tiện lợi tăng lên 1 đơn v trong đi u kiện các nhân tố khác kh ng đổi thì Quyết định sử dụng dịch vụ IB sẽ tăng lên 0 191 đơn v .

+β4 = 0,385: khi Website thân thiện tăng lên 1 đơn v trong đi u kiện các nhân tố khác kh ng đổi thì Quyết định sử dụng dịch vụ IB sẽ tăng lên 0 385 đơn v .

+β5 = 0,246: khi Thái độ tăng lên 1 đơn v trong đi u kiện các nhân tố khác kh ng đổi thì Quyết định sử dụng dịch vụ IB sẽ tăng lên 0 246 đơn v .

Ngoài ra:Giá tr kiểm đ nh ur in – Watson = 1.974 kh ng có hiện tượng tự tương quan trong mô hình.

Giả thuyết | Mối quan hệ | Hệ số hồi quy đã hiệu chỉnh | sig | Mức độ quan trọng |

H1 | TT =====> QD | 0.183 | 0.006 | 5 |

H2 | RR =====> QD | 0.195 | 0.002 | 3 |

H3 | TL =====> QD | 0.191 | 0.003 | 4 |

H4 | WT =====> QD | 0.385 | 0.000 | 1 |

H5 | TD =====> QD | 0.246 | 0.000 | 2 |

Có thể bạn quan tâm!

-

Phân Tích Nhân Tố Khám Phá Explore Factor Analysis (Efa)

Phân Tích Nhân Tố Khám Phá Explore Factor Analysis (Efa) -

Thống Kê Mô Tả Các Biến Và Mô Tả Mẫu Nghiên Cứu

Thống Kê Mô Tả Các Biến Và Mô Tả Mẫu Nghiên Cứu -

Kết Quả Phân Tích Nhân Tố Khám Phá Efa

Kết Quả Phân Tích Nhân Tố Khám Phá Efa -

Phân tích các nhân tố ảnh hưởng quyết định sử dụng internet banking của khách hàng cá nhân tại Agribank chi nhánh Đồng Nai - 11

Phân tích các nhân tố ảnh hưởng quyết định sử dụng internet banking của khách hàng cá nhân tại Agribank chi nhánh Đồng Nai - 11 -

Kiểm Ịnh Thang O Ph L C 3.1: Sự Tin Tưởng Cảm Nhận Ph L C 3.2: Sự Rủi Ro Cảm Nhận

Kiểm Ịnh Thang O Ph L C 3.1: Sự Tin Tưởng Cảm Nhận Ph L C 3.2: Sự Rủi Ro Cảm Nhận -

Sự Tin Tưởng Cảm Nhận (Tt) Case Processing Summary

Sự Tin Tưởng Cảm Nhận (Tt) Case Processing Summary

Xem toàn bộ 127 trang tài liệu này.

Bảng 4.9: Tâm quan trọng của các iến độc lập tác động lên iến phụ thuộc

Formatted: Line spacing: single

Formatted: Line spacing: single Formatted: Line spacing: single Formatted: Line spacing: single Formatted: Line spacing: single

Formatted: Line spacing: single

4.3.3 Kiểm định mô hình

Bảng 4.10: Các giả thuyết nghiên cứu

Giả thuyết | Giá trị p | Kết quả iểm định | |

H1 | Sự tin tưởng cảm nhận có tương quan thuận với quyết định sử dụng IB của khách hàng | 0.006<0.05 | TT và QD có tương quan có quan hệ đ ng iến |

H2 | Sự rủi ro cảm nhận có tương quan thuận với quyết định sử dụng IB của khách hàng | 0.002<0.05 | RR và QD có tương quan có quan hệ đ ng iến |

H3 | Sự tiện lợi có tương quan thuận với | 0.003<0.05 | TL và QD có tương |

quyết định sử dụng IB của khách hàng. | quan có quan hệ đ ng iến | ||

H4 | Website thân thiện có tương quan thuận với quyết định sử dụng IB của khách hàng. | 0.000<0.05 | WT và QD có tương quan có quan hệ đ ng iến |

H5 | Thái độ có tương quan thuận với quyết định sử dụng IB của khách hàng. | 0.000<0.05 | TD và QD có tương quan có quan hệ đ ng iến |

(Nguồn: Xử lý từ kết quả khảo sát)

ảng tổng hợp trên cho thấy các giả thuyết của m h nh đ u có ý ngh a thống kê t n tại mối tương quan tuyến t nh giữa iến ph thuộc Quyết định sử dụng dịch vụ IB và 5 nhân

tố của mô hình.

Kiểm định độ phù hợp của mô hình

Formatted: Line spacing: single

Bảng 4.11: Kiểm định F về sự phù hợp của mô hình

Mẫu | Tổng bình phương | df | Bình phương trung bình | F | Sig. | |

1 | Regression | 20.879 | 5 | 4.176 | 25.586 | .000b |

Residual | 25.494 | 144 | .177 | |||

Total | 46.373 | 149 | ||||

a. Dependent Variable: QD | ||||||

b. Predictors: (Constant), TD, RR, TL, WT, TC | ||||||

Formatted: Line spacing: single

Formatted: Line spacing: single

Formatted: Line spacing: single

Formatted: Line spacing: single

(Nguồn: Xử lý từ kết quả khảo sát)

Formatted: Line spacing: single

Formatted: Line spacing: single

Bảng trên cho thấy giá tr thống kê F kiểm đ nh Hệ số xác đ nh R2của mô hình có giá tr sig rất nhỏ = 0.000<0.05, đi u n y có ngh a l m h nh h i quy tuyến tính bội phù hợp với tập dữ liệu hay và mô hình có thể sử d ng được.

Kiểm định đa cộng tuyến

Bảng 4.8 cho thấy: giá tr VIF (hệ số phóng đại phương sai đ u < 5 . Bảng 4.6 cho thấy: các hệ số tương quan giữa các biến độc lập đ u <0.8 Ta có thể kết luận không có dấu hiệu đa cộng tuyến trong mô hình

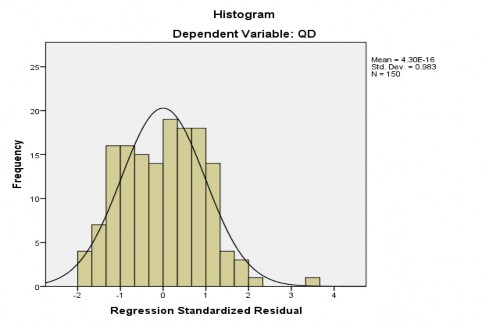

Kiểm định Giả định về phân phối chuẩn của phần dư

(Nguồn: Xử lý từ kết quả khảo sát)

Biểu đồ 4.4: Tần số của phần dư chuẩn hóa

iểu đ tần số của số ư chu n hóa cho thấy ph n phối của phần ư xấp xỉ chu n trung

nh =0 v độ lệch chu n St . ev.=0.983 . o đó có thể kết luận rằng giả đ nh v ph n phối chu n của phần ư kh ng vi phạm.

4.4 KIỂM ỊNH SỰ KHÁC BIỆT VỀ QUYẾT ỊNH SỬ DỤNG DỊCH VỤ IB GIỮA CÁC NHÓM

Kiểm định sự khác biệt về quyết định sử dụng IB của khách hàng theo giới tính Bảng 4.12: Kiểm định independent sample t test về quyết định sử dụng ib theo giới tính

Formatted: Centered, None, Indent: First line: 0 cm, Adjust space between Latin and Asian text, Adjust space between Asian text and numbers

Formatted: Line spacing: single

Formatted: Line spacing: single

Group Statistics | |||||

Giới tính | N | Trung bình | ộ lệch chu n | Trung bình sai số chu n | |

QD | Nam | 78 | 3.4 | .540 | .059 |

Nữ | 66 | 3.42 | .583 | .072 | |

Formatted: Line spacing: single

Formatted: Line spacing: single

Formatted Table

Independent Samples Test | ||||||||||

Kiểm đ nh Levene | Kiểm đ nh t-test | |||||||||

F | Sig. | t | df | Sig. (2- tailed) | Sự khác biệt trung bình | Sự khác biệt lệch chu n | Khoảng tin cậy 95% | |||

Thấp hơn | Cao hơn | |||||||||

QD | Giả đ nh phương sai bằng nhau | .868 | .353 | .212 | 148 | .834 | .019 | .092 | -.201 | .162 |

Giả đ nh phương sai không bằng nhau | .210 | 134. 363 | .834 | .019 | .093 | -.203 | .164 | |||

(Nguồn: Xử lý từ kết quả khảo sát)

Từ kết quả trên cho thấy:

- Mức ý ngh a trong Levene: giá tr Sig. = 0 353 > 0 05 đi u này chứng tỏ phương sai giữa Nam và Nữ không khác nhau, và ta sử d ng kết quả ở phần giả đ nh phương sai ằng nhau cho kiểm đ nh t.

- Giá tr sig. = 0,834 (>0,05) trong kiểm đ nh t.

Kết luận: với mức ý nghĩa 5%. chưa đủ cơ sở kết luận khách hàng có giới tính khác nhau sẽ ra quyết định khác nhau.

Formatted: Centered

Bảng 4.13: Kết quả phân tích ANOVA về quyết định sử dụng i theo độ tuổi, học vấn, nghề nghiệp và thu nhập

ộ tuổi | Học vấn | Nghề nghiệp | Thu nhập | |

Sig. | 0.017 | 0.974 | 0.014 | 0.925 |

QD | Khác biệt | - | Khác biệt | - |

Formatted: Space After: 0 pt, Line spacing: single

Formatted: Space After: 0 pt, Line spacing: single

Formatted: Space After: 0 pt, Line spacing: single

(Nguồn: Xử lý từ kết quả khảo sát)

Từ kết quả trên cho thấy:

Formatted: Left, Adjust space between Latin and Asian text, Adjust space between Asian text and numbers, Tab stops: Not at 2.5 cm

Trong 4 yếu tố cá nhân trên thì có 2 yếu tố l độ tuổi và ngh nghiệp có hệ số Sig nhỏ hơn 0 05 hay nói một cách khác các khách hàng có độ tuổi và ngh nghiệp khác nhau sẽ có mức độ cảm nhận khác nhau v quyết đ nh sử d ng d ch v Internet Banking.

TÓM TẮT CHƯƠNG 4

Formatted: Adjust space between Latin and Asian text, Adjust space between Asian text and numbers, Tab stops: Not at 2.5 cm

Formatted: Line spacing: Multiple 1.4 li

hương 4 n y tr nh y kết quả kiểm đ nh thang đo v m h nh nghiên cứu. Kết quả Cronbach Alpha kiểm tra độ tin cậy của thang đo cho thấy hệ số Cronbach Alpha cuả tất cả các thang đo đ u đạt yêu cầu.

Kết quả h i quy cho thấy trong năm yếu tố (Sự tin tưởng cảm nhận (TT), Sự rủi ro cảm nhận (RR), Sự tiện lợi (TL), Website thân thiện (WT), Thái độ (TD)) thì cả 5 yếu tố đ u ảnh hưởng đến biến ph thuộc Quyết đ nh sử d ng d ch v IB. Các giả thuyết H1, H2, H3, H4, H5 được ủng hộ.

Kiểm đ nh các yếu tố cá nhân cho thấy có sự đánh giá Quyết đ nh sử d ng d ch v IB khác biệt giữa các nhóm độ tuổi và ngh nghiệp khác nhau. Mặt khác, đối với Quyết đ nh sử d ng d ch v IB giữa nam và nữ và các nhóm học vấn, thu nhập lại không có sự khác biệt đến Quyết đ nh sử d ng d ch v IB.

Tóm lại khi nói đến Quyết đ nh sử d ng d ch v IB, ta có thể thấy có rất nhi u nhân tố tác động. Ở luận văn n y thì tác giả đánh giá ựa trên cơ sở năm yếu tố (Sự tin tưởng cảm nhận (TT), Sự rủi ro cảm nhận (RR), Sự tiện lợi (TL), Website thân thiện (WT), Thái độ (TD) . Theo như mức độ tác động khi phân tích tại kết quả h i quy thì nhân tố Website thân thiện (WT) được coi l tác động nhi u nhất đến Quyết đ nh sử d ng d ch v IB, các nhân tố còn lại lần lượt tác động như sau: Thái độ (TD); Sự rủi ro cảm nhận (RR); Sự tiện lợi (TL); Sự tin tưởng cảm nhận (TT), từ sự tác động của các nhân tố tác giả đưa ra những giải pháp hữu hiệu nhằm nâng cao chất lượng d ch v IB.

CHƯƠNG 5: KẾT LUẬN VÀ KHUYẾN NGHỊ

5.1 KẾT LUẬN

Kết luận từ mô hình nghiên cứu

Thứ nhất, mô hình nghiên cứu được xây dựng với 5 yếu tố: (1) Sự tin tưởng cảm nhận (TT); (2) Sự rủi ro cảm nhận (RR); (3) Sự tiện lợi (TL); (4) Website thân thiện (WT); (5) Thái độ (TD) tác động đến quyết đ nh sử d ng d ch v IB của khách hàng cá nhân tại Agribank chi nhánh ng Nai.

Thứ hai, chú trọng yếu tố Website thân thiện có mức độ tác động khá mạnh đến quyết đ nh sử d ng d ch v IB của khách hàng cá nhân tại Agri ank chi nhánh ng Nai.

Thứ ba, mô hình sử d ng là phù hợp, và không có hiện tượng đa cộng tuyến

Thứ tư, có sự đánh giá Quyết đ nh sử d ng d ch v IB khác biệt giữa các nhóm độ tuổi và ngh nghiệp khác nhau. Mặt khác đối với Quyết đ nh sử d ng d ch v IB giữa nam và nữ

và các nhóm học vấn, thu nhập lại không có sự khác biệt đến Quyết đ nh sử d ng d ch v IB của khách hàng cá nhân tại Agri ank chi nhánh ng Nai.

Kết luận từ thống kê mô tả các biến

Qua bảng giá tr trung bình của biến độc lập và ph thuộc, nhân tố Website thân thiện có tác động lớn nhất có mức trung nh = 3 75 trong đó quan sát “Khả năng t m kiếm trên website của ngân hang cho phép tìm kiếm các thông tin cần thiết” được đánh giá l có ảnh hưởng lớn nhất. Tiếp đến là nhân tố sự rủi ro cảm nhận với mức đánh giá trung nh = 3 63 nhân tố thái độ có mức đánh giá trung nh = 3 49; nh n tố quyết đ nh sử d ng với mức đánh giá trung bình = 3,41; nhân tố sự tiện lợi với mức đánh giá trung nh = 3 02; cuối cùng là nhân tố nhận thức sự tin tưởng cảm nhận có mức đánh giá trung nh = 2 75.

Qua các biến quan sát chi tiết ta có thể nhận thấy, mức độ đánh giá v website thân thiện với các quan sát “We site của ngân hàng cho phép di chuyển qua lại giữa các phần của we site” “Việc truy cập vảo website mất ít thời gian chờ đợi” “We site của ng n h ng được thường cập nhật một cách thường xuyên v ch nh xác” “Th ng tin trên we site được hiển th một cách rò ràng và dễ hiểu” “Khả năng t m kiếm trên website của ngân hàng cho phép tìm kiếm các thông tin cần thiết” trong đó quan sát “Khả năng t m kiếm trên website của ngân hàng cho phép tìm kiếm các thông tin cần thiết” được đánh giá ở mức độ cao nhất với trung

nh = 4 31 đi u đó cho thấy website của ngân hàng cung cấp đầy đủ thông tin cần thiết với các nhu cầu đa ạng của khách h ng. Thêm v o đó các quan sát c n lại cho thấy việc tương tác với website của ngân hàng là vô cùng dễ dàng và thuận tiện.

Qua kết quả đi u tra ta thấy rằng khách h ng thường xuyên sử ng I để chuyển khoản v thanh toán khi có đến 69 lượt người lựa chọn để chuyển khoản chiếm tỷ lệ 46% và 34% tức l 51 người lựa chọn để thanh toán đ y cũng l 2 h nh thức giao ch thường xuyên của khách h ng khi giao ch với Ng n h ng. hỉ với một chiếc máy t nh có kết nối I v có t i khoản I tại Ng n h ng ạn đã có thể thực hiện đi u n y. Nhận thấy ch lợi của ch v n y khá nhi u khách h ng đã sử ng ch v n y.

Trong tổng số 150 người được hỏi th có sử ng th có đến 66 người trả lời rằng họ sử

ng Internet anking từ 1 đến 2 lần/ng y chiếm tỷ lệ 44%. y l một tỷ lệ khá cao nó cho

ta thấy rằng khách h ng l thường xuyên sử ng Internet anking để ph c v cho nhu cầu của m nh. ên cạnh đó ta cũng nhận thấy được tỷ lệ sử ng Internet anking trên 4–5 lần/tuần cũng tương đối cao khi có đến 36 người lựa chọn chiếm tỷ lệ 24%.

5.2 KHUYẾN NGHỊ ỐI VỚI NGÂN HÀNG AGRIBANK CHI NHÁNH ỒNG NAI

Về định hướng phát triển dịch vụ ngân hàng điện tử và Internet Banking

ng cuộc phát triển các ch v ng n h ng hiện đại đang l vấn đ quan t m lớn đối với các ng n h ng thương mại Việt Nam. Ng n h ng gri ank chi nhánh ng Nai cũng kh ng nằm ngo i xu thế đó. Một mặt t ch cực n ng cao hiệu quả của các ch v ng n h ng truy n thống đảm ảo tốc độ tăng trưởng vững chắc v chiếm tỷ trọng lớn trong tổng oanh thu.

Mặt khác gri ank nên thực hiện đa ạng hóa các sản ph m ch v hiện đại đ ng thời đảm ảo chất lượng ch v tốt nhất l m cho tất cả các sản ph m ch v đ u được khách h ng ưa ùng tạo ngu n thu lớn v ch v v đưa ra những phương hướng chiến lược trong phát triển ch v ng n h ng điện tử với m c tiêu l m tăng ngu n thu từ các ch v n y năm sau cao hơn năm trước mức tăng n vững v ổn đ nh thúc đ y tốc độ tăng cao hơn tốc độ tăng của các sản ph m ch v truy n thống để ngu n thu từ ch v chiếm một tỷ trọng lớn trong tổng oanh thu của ng n h ng

Trong đó phấn đấu tăng thu từ ch v Internet anking để đạt được tỷ trong tương đối lớn trong tổng thu v ch v thu hút số lượng khách h ng tham gia chiếm tỷ trọng lớn trong tổng số khách h ng có t i khoản tại ng n h ng t ch cực n ng cao vai tr v đảm ảo chất lượng c ng tác tiếp th marketing nhằm tăng số lượng giao ch v tần suất giao ch trong tất cả các sản ph m ch v Internet Banking.

N ng cao t nh ảo mật: Rủi ro trong giao ch qua Internet chủ yếu l o đánh cắp th ng tin cá nh n mật kh u. ảo mật cho các giao ch ng y c ng được chú trọng v tăng cường ở các ng n h ng. Hệ thống ảo mật vững mạnh sẽ trở th nh một tác nh n quan trọng đối với sự tăng trưởng kinh oanh cũng như uy t n của ng n h ng. Nếu kh ng có giải pháp ảo mật hiện đại ng n h ng khó có thể mở rộng các ch v ng n h ng hiện đại. Một giải pháp ảo mật to n iện ngo i việc đảm ảo nguyên tắc ph n quy n ph n cấp người truy cập c n phải