hình kinh doanh sẽ tồi tệ khi nền kinh tế suy thoái, các công trình xây dựng sẽ bị trì trệ vì người dân không còn bỏ nhiều tiền ra để xây dựng nhà cửa, chính phủ không mở rộng đầu tư vào các công trình cơ sở hạ tầng như cầu cống, sân bay, bến cảng, trường hợc, bệnh viện … điều này làm cho doanh số, lợi nhuận của các DN trong ngành xây dựng sụt giảm nhanh chóng.

Là ngành kinh tế thâm dụng vốn. Trong hoạt động xây dựng, thời gian thi công của các công trình thường kéo dài, việc nghiệm thu, bàn giao được thực hiện từng phần. Hiện nay, việc giải ngân vốn thường chậm, quá trình hoàn tất hồ sơ thi công cũng như thống nhất phê duyệt quyết toán giữa chủ đầu tư và nhà thầu thường mất nhiều thời gian, dẫn tới tình trạng chủ đầu tư chậm thanh toán cho các DN xây dựng, từ đó công nợ của các DN xây dựng rất cao. Ngoài ra, các DN trong ngành xây dựng tăng lợi nhuận chủ yếu dựa vào tăng doanh số. Chính vì vậy mà các DN xây dựng thường sử dụng đòn bẩy tài chính để giải quyết vấn đề về xoay xở đồng vốn và tăng doanh số. Các DN xây dựng Việt Nam hiện nay lệ thuộc quá sâu vào hệ thống ngân hàng. Không có tín dụng từ ngân hàng, các DN xây dựng không thể trụ lâu được, hoặc nếu có trụ lâu được thì cũng khó tăng trưởng được. Trong thời gian gần đây, nhà nước với chính sách thắt chặt tiền tệ, các ngân hàng siết chặt tín dụng, áp dụng lãi suất ở mức cao dẫn tới chi phí đầu vào của các DN xây dựng bị ảnh hưởng rất nặng bởi chi phí lãi vay của tỷ lệ nợ cao.

Trình độ công nghệ quyết định lợi thế cạnh tranh. Đứng trên giác độ của người sử dụng khi có nhu cầu xây dựng một công trình thì đa số họ có tâm lý quan tâm nhiều đến chất lượng công trình. Bởi lẽ, chất lượng công trình quyết định mức độ an toàn của người sử dụng. Còn đứng trên giác độ của chủ đầu tư, khi tham gia gọi thầu từ các DN xây dựng thì bên cạnh chất lượng, họ quan tâm nhiều đến giá cả. Đối với các công trình có khối lượng thi công lớn, một sự biến đổi nhỏ về giá cả có thể làm cho chi phí của công trình thay đổi đáng kể. Để giải quyết bài toán nâng cao chất lượng công trình, hạ giá thành sản phẩm thì công nghệ là yếu tố đóng vai trò

then chốt để tạo nên thế mạnh kinh tế của công ty. Đầu tư vào công nghệ, năng lực máy móc thiết bị hay nói cách khác chính là đầu tư vào danh mục tài sản cố định của DN sẽ làm giảm giá thành sản phẩm, từ đó hạ giá bán và tăng tính cạnh tranh về giá.

1.6 Một số nghiên cứu trên thế giới

Có thể bạn quan tâm!

-

Các yếu tố tài chính tác động đến hiệu quả hoạt động kinh doanh của các doanh nghiệp ngành xây dựng niêm yết trên thị trường chứng khoán Việt Nam - 1

Các yếu tố tài chính tác động đến hiệu quả hoạt động kinh doanh của các doanh nghiệp ngành xây dựng niêm yết trên thị trường chứng khoán Việt Nam - 1 -

Các yếu tố tài chính tác động đến hiệu quả hoạt động kinh doanh của các doanh nghiệp ngành xây dựng niêm yết trên thị trường chứng khoán Việt Nam - 2

Các yếu tố tài chính tác động đến hiệu quả hoạt động kinh doanh của các doanh nghiệp ngành xây dựng niêm yết trên thị trường chứng khoán Việt Nam - 2 -

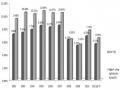

Tốc Độ Tăng Trưởng Gdp Và Ngành Công Nghiệp – Xây Dựng Giai Đoạn 2002 – 2011

Tốc Độ Tăng Trưởng Gdp Và Ngành Công Nghiệp – Xây Dựng Giai Đoạn 2002 – 2011 -

Hiệu Quả Hoạt Động Kinh Doanh Và Quy Mô Của Doanh Nghiệp

Hiệu Quả Hoạt Động Kinh Doanh Và Quy Mô Của Doanh Nghiệp -

Kiểm Định Mô Hình 1 (Mô Hình Sử Dụng Biến Tỷ Lệ Nợ Tdta)

Kiểm Định Mô Hình 1 (Mô Hình Sử Dụng Biến Tỷ Lệ Nợ Tdta) -

Nên Chấp Nhận Giả Thuyết Không Có Tương Quan Chuỗi Bậc Nhất Giữa Các Phần Dư

Nên Chấp Nhận Giả Thuyết Không Có Tương Quan Chuỗi Bậc Nhất Giữa Các Phần Dư

Xem toàn bộ 96 trang tài liệu này.

1.6.1 Nghiên cứu của Weixu11(2005)

Weixu thực hiện nghiên cứu “Mối quan hệ giữa cơ cấu vốn và hiệu quả kinh doanh” vào năm 2005. Dữ liệu nghiên cứu bao gồm 1,130 công ty niêm yết trên sàn giao dịch chứng khoán Thượng Hải, ngoại trừ các công ty hoạt động kinh doanh trong lĩnh vực tài chính như ngân hàng, bảo hiểm, công ty tài chính.

Các biến được đưa vào mô hình nghiên cứu như sau:

Biến phụ thuộc (Biến HQKD): tỷ suất sinh lời trên vốn CSH (ROE)

Biến độc lập (Yếu tố tác động): tỷ lệ nợ/vốn CSH (D), tốc độ tăng trưởng của tổng tài sản (GROWTH), quy mô công ty (SIZE)

Weixu nghiên cứu tác động của biến tỷ lệ nợ và một số biến khác đến biến HQKD, trong đó ông xây dựng 3 mô hình: quan hệ tuyến tính, quan hệ phi tuyến bậc 2 và quan hệ phi tuyến bậc 3. Kết quả nghiên cứu cho thấy:

HQKD bị tác động rất lớn bởi biến tỷ lệ nợ. HQKD có mối tương quan mạnh phi tuyến bậc 2, bậc 3 khi tỷ lệ nợ < 100%. Tỷ lệ nợ có tác động dương (+) đến HQKD khi ở mức tỷ lệ nợ thấp và tác động âm (-) khi ở mức tỷ lệ nợ cao

HQKD không có tương quan mạnh với tỷ lệ nợ dài hạn, lý do là các công ty ở Trung Quốc thích sử dụng nợ ngắn hạn hơn là sử dụng nợ dài hạn

Biến SIZE có tác động dương (+) đến HQKD khá mạnh ở mô hình tuyến tính, còn mô hình phi tuyến thì SIZE không có tác động

Biến GROWTH không có tác động đến HQKD ở cả 3 mô hình

11 Weixu, An empirical study on relationship between corporation performance and capital structure, 2005

1.6.2 Nghiên cứu của Dimitris Margaritis & Maria Psillaki12(2007)

Dimitris Margaritis & Maria Psillaki thực hiện nghiên cứu “Mối quan hệ giữa cơ cấu vốn, quyền sở hữu và hiệu quả kinh doanh của công ty” vào năm 2007. Dữ liệu nghiên cứu bao gồm các công ty ở Pháp thuộc các lĩnh vực sản xuất công nghiệp truyền thống như: ngành dệt may, dược phẩm và lĩnh vực công nghiệp phát triển như máy tính, nghiên cứu và phát triển.

Biến được đưa vào mô hình cũng tương tự như nghiên cứu của Weixu nhưng có thêm các biến yếu tố tác động: tỷ trọng tài sản cố định (TANG), tỷ trọng tài sản lưu động (INT), cấu trúc vốn sở hữu (OWN)

Trong khi Weixu chỉ nghiên cứu tác động một chiều giữa biến tỷ lệ nợ và một số yếu tố tác động đến HQKD thì Dimitris Margaritis & Maria Psillaki thực hiện nghiên cứu 2 chiều, 2 mô hình hồi quy được họ xây dựng như sau: mô hình 1 - tỷ lệ nợ và các yếu tố tác động đến HQKD; Mô hình 2 - HQKD và các yếu tố tác động đến tỷ lệ nợ. Kết quả nghiên cứu cho thấy:

Mối quan hệ nhân quả giữa tỷ lệ nợ và HQKD của DN cho thấy HQKD tác động đến tỷ lệ nợ và ngược lại tỷ lệ nợ cũng có tác động đến HQKD

Mô hình 1: tỷ lệ nợ có mối quan hệ tuyến tính và mối quan hệ bậc 2 với HQKD. Tỷ lệ nợ có tác động dương (+) đến HQKD khi tỷ lệ nợ ở mức nợ trung bình.

Mô hình 2: HQKD có tác động dương (+) đến tỷ lệ nợ và sự tác động này có ý nghĩa khi tỷ lệ nợ ở mức nợ từ thấp đến trung bình.

1.6.3 Nghiên cứu của Zeitun & Tian13(2007)

Trong khi Weixu, Dimitris Margaritis & Maria Psillaki thực hiện nghiên cứu các yếu tố tài chính tác động đến HQKD xét trên phương diện tài chính (các chỉ số tài chính dựa trên sổ sách, báo cáo tài chính của DN) thì Zeitun & Tian vào năm 2007 đã thực hiện nghiên cứu các yếu tố tác động đến HQKD trên cả 2 phương diện

12 Dimitris Margaritis and Maria Psillaki, Capital structure, equity ownership and firm performance, 2008

Zeitun, R.and Tian, G.G, Capital structure and corporate performce: evidan from Jordan, Autralasian Accounting Business and Finance Journal, 2007

là tài chính và thị trường. Dữ liệu nghiên cứu được thực hiện từ năm 1989 – 2003 của 167 công ty niêm yết trên sàn giao dịch chứng khoán Amman – Jordan thuộc 16 ngành nghề kinh doanh khác nhau trong lĩnh vực phi tài chính.

Trên phương diện tài chính – biến HQKD được đại diện bởi chỉ số: tỷ suất sinh lời trên tổng tài sản (ROA). Trên phương diện thị trường – biến HQKD được đại diện bởi các chỉ số: tỷ số giữa giá trị thị trường của vốn cổ phần và giá trị sổ sách của nợ trên giá trị sổ sách của tổng tài sản (Tobin’s Q); tỷ số giữa giá trị thị trường của vốn cổ phần trên giá trị sổ sách của vốn cổ phần (MBVR). Biến yếu tố tác động cũng tương tự như những nghiên cứu trước và có đưa thêm một số biến vào mô hình như: mức sai lệch của dòng tiền trong 3 năm qua (STDVCF), thuế thu nhập (TAX), tỷ trọng tài sản cố định (TANG), khủng hoảng chính trị (POLITICAL CRISIS) và ngành nghề kinh doanh (INDUST)

Kết quả nghiên cứu cho thấy:

Các yếu tố có tác động đến HQKD bao gồm: tỷ lệ nợ (D), tốc độ tăng trưởng của tổng tài sản (GROWTH), quy mô công ty (SIZE), thuế (TAX), ngành nghề kinh doanh (INDUST), tỷ trọng tài sản cố định (TANGIBILITY). Trong đó, biến tỷ lệ nợ có tác động mạnh nhất, kết quả này cũng phù hợp với các nghiên cứu trước đó.

Các yếu tố có tác động dương (+) đến HQKD gồm: GROWTH, SIZE, TAX

Tỷ trọng tài sản cố định có tác động âm (-) đến HQKD. Công ty có tỷ trọng tài sản cố định cao thì HQKD thấp do các công ty đầu tư quá nhiều vào tài sản cố định mà không cải tiến được HQKD.

Yếu tố ngành nghề kinh doanh có tác động mạnh đến yếu tố HQKD ở một số lĩnh vực sau: bất động sản, dịch vụ giáo dục, hóa học và dầu mỏ, thuốc lá.

1.6.4 Nghiên cứu của Onaolapo & Kajola14(2010)

Vào năm 2010, Onaolapo & Kajola thực hiện nghiên cứu các yếu tố tác động đến HQKD. Nghiên cứu của các tác giả cũng giống với những nghiên cứu trước đó của Weixu, Dimitris Margaritis & Maria Psillaki và chỉ nghiên cứu biến HQKD dưới góc độ tài chính, được đại diện bởi chỉ số ROA, ROE. Biến yếu tố tác động cũng tương tự, gồm: SIZE, TANG, GROWTH, vòng quay tài sản (TURN), số năm thành lập của công ty (AGE), ngành nghề kinh doanh (IND)

Dữ liệu nghiên cứu gồm 30 công ty phi tài chính niêm yết trên sàn giao dịch chứng khoán Nigeria từ năm 2001 – 2007. Kết quả nghiên cứu cho thấy:

Mức độ giải thích của mô hình hồi quy đa biến (R2 hiệu chỉnh) ở mức khá:

R2 2ROE = 47%

ROA = 35.5% và R

Tỷ lệ nợ tác động âm (-) với HQKD.

TURN tác động dương (+) tới ROA, ROE

SIZE và AGE tác động dương (+) đến ROE

TANG tác động âm (-) tới ROA, tức là công ty có tỷ lệ TSCĐ càng cao thì hiệu quả HQKD càng thấp, kết quả này ngược với lý thuyết nhưng lại giống với nghiên cứu của Zeitun & Tian.

Yếu tố ngành nghề kinh doanh có tác động đến HQKD, cụ thể:

Ngành rượu bia, thực phẩm và đồ uống, ngành hóa học, ngành in ấn và xuất bản, ngành thuốc lá, ngành máy tính và thiết bị văn phòng có tác động mạnh đến HQKD - ROA.

Ngành rượu bia, thực phẩm và đồ uống, ngành xây dựng, ngành thuốc lá có tác động mạnh đến HQKD - ROE.

Onaolapo & Kajola, Capital structure and firm performce: evidan from Nigeria, European Journal of Economics, Finance and Administrative Sciences, 2010

TÓM TẮT CHƯƠNG 1

Chương 1 tác giả đã khái quát chung lý thuyết về HQKD của các DN ngành xây dựng. Tác giả cũng đã trình bày các chỉ số đánh giá HQKD cũng như các yếu tố tác động đến HQKD của các DN ngành xây dựng. Ngoài ra, tác giả đã tổng hợp và trình bày một số kết quả nghiên cứu trên thế giới về các yếu tố tác động đến HQKD. Chương tiếp theo tác giả sẽ trình bày mô hình nghiên cứu, gồm có xây dựng mô hình và lựa chọn các biến đại diện cho mô hình.

CHƯƠNG 2

MÔ HÌNH NGHIÊN CỨU

2.1 Xây dựng mô hình nghiên cứu các yếu tố tài chính tác động đến hiệu quả kinh doanh của doanh nghiệp ngành xây dựng

Thực trạng tình hình hoạt động kinh doanh của các DN trong ngành xây dựng đã cho thấy bên cạnh một số yếu tố khách quan tác động đến HQKD của các DN ngành xây dựng như: tình hình kinh tế, yếu tố lạm phát, tỷ giá; còn có các yếu tố chủ quan xuất phát từ bản thân nội tại của DN như: cách thức huy động và sử dụng nguồn vốn, quyết định về tỷ lệ nợ, quy mô của DN, mức độ đầu tư vào tài sản cố định, vào công nghệ. Trong phạm vi của đề tài nghiên cứu, tác giả chỉ xem xét các yếu tố chủ quan, cụ thể là các yếu tố tài chính tác động đến HQKD của các DN xây dựng bao gồm: tỷ lệ nợ, quy mô của DN và tốc độ tăng trưởng của DN và tỷ trọng của tài sản cố định.

Nghiên cứu này được thực hiện trong giai đoạn thị trường chứng khoán Việt Nam sụt giảm, giá cổ phiếu trên thị trường không phản ánh đúng giá trị thị trường thực mỗi cổ phần của các công ty niêm yết trên sàn chứng khoán. Do đó nghiên cứu chỉ xem xét các yếu tố tác động đến HQKD được đo lường ở góc độ tài chính tức là các số liệu/chỉ số được truy suất từ sổ sách kế toán của DN.

Như đã trình bày ở chương 1, chỉ số hiệu quả tương đối đã khắc phục được nhược điểm rất lớn của chỉ số hiệu quả tuyệt đối và các chỉ số này rất thuận tiện cho việc so sánh HQKD của các DN ngành xây dựng có quy mô/đặc điểm khác nhau. Chính vì vậy, chỉ số mà tác giả lựa chọn sử dụng trong nghiên cứu để đánh giá hiệu quả HQKD của các DN ngành xây dựng là: ROA, ROE.

Các tác giả như Wei Xu, Margaritis & Psillaki, Zeitun & Tian, Onaolapo & Kajola đã thực hiện nghiên cứu đo lường trên cả phương diện tài chính và phương diện thị trường về mối quan hệ giữa HQKD và một số yếu tố có khả năng tác động

như: tỷ lệ nợ, quy mô của DN, tốc độ tăng trưởng của tổng tài sản, tỷ trọng tài sản cố định, tỷ lệ sở hữu, ngành nghề kinh doanh, yếu tố khủng hoảng … Các nghiên cứu này đã chứng minh rằng các yếu tố này có tác động đến HQKD của DN và tùy theo từng yếu tố mà mức độ tác động khác nhau và tác động này có thể là tác động dương (+) hoặc tác động âm (-).

Một điểm chung nữa của các nghiên cứu trước đây là dữ liệu xử lý bao gồm các công ty hoạt động trong lĩnh vực phi tài chính, gồm nhiều ngành nghề/lĩnh vực kinh doanh khác nhau, trong đó có ngành bất động sản và ngành xây dựng. Nghiên cứu của Zeitun và Onaolapo & Kajola cho thấy yếu tố ngành nghề có tác động mạnh đến HQKD. HQKD được biểu hiện bằng 2 chỉ số ROA và ROE. Theo kết quả nghiên cứu thì ngành bất động sản có tác động đến ROA (Zeitun, 2007), còn ngành xây dựng có tác động đến ROE (Onaolapo & Kajola, 2010)

Căn cứ vào cơ sở lý thuyết và các kết quả nghiên cứu có liên quan, tác xây dựng mô hình nghiên cứu như sau:

Tỷ lệ nợ (cơ cấu vốn)

Hình 2.1: Mô hình nghiên cứu đề nghị

Hiệu quả kinh doanh (ROA, ROE)

Quy mô của DN (tổng tài sản)

Tỷ trọng TSCĐ trên tổng tài sản

Tốc độ tăng trưởng của tổng tài sản