Từ việc nghiên cứu về DNNVV ở Việt Nam và trên địa bàn TP.HCM trong thời gian qua, có thể thấy thực trạng DNNVV những năm qua, như sau:

2.2.1. Số lượng và cơ cấu ngành nghề của DNNVV

Bảng 2.1: Diễn biến số lượng DNNVV trong 05 năm (2008 – 2012)

Đơn vị tính: 1.000 tỷ đồng

Năm | ||||||||

2008 | 2009 | |||||||

Thành lập | ngừng hoạt động | Còn lại cuối năm | Thành lập | ngừng hoạt động | Còn lại cuối năm | |||

Số lượng | Vốn đăng ký | Số lượng | Vốn đăng ký | |||||

Tổng DN | 17,987 | 4,658 | 58,405 | 2,015 | 26,043 | 4,532 | 79,916 | 2,905 |

DNNVV | 17,156 | 4,625 | 56,390 | 405 | 25,553 | 4,505 | 77,438 | 564 |

Chỉ tiêu | Năm | |||||||

2010 | 2011 | |||||||

Thành lập | ngừng hoạt động | Còn lại cuối năm | Thành lập | ngừng hoạt động | Còn lại cuối năm | |||

Số lượng | Vốn đăng ký | Số lượng | Vốn đăng ký | |||||

Tổng DN | 21,292 | 5,002 | 96,206 | 3,439 | 24,307 | 15,730 | 104,783 | 3,657 |

DNNVV | 20,287 | 4,982 | 92,743 | 718 | 22,647 | 15,687 | 99,703 | 747 |

Chỉ tiêu | Năm | |||||||

2012 | ||||||||

Thành lập | Ngừng hoạt động | Còn lại cuối năm | ||||||

Số lượng | Vốn đăng ký | |||||||

Tổng DN | 23,708 | 21,008 | 106,483 | 3,706 | ||||

DNNVV | 23,385 | 20,952 | 102,136 | 796 | ||||

Có thể bạn quan tâm!

-

Các Nhân Tố Ảnh Hưởng Đến Qu Y Mô Tín Dụng Ngân Hàng Đối Với Dnnvv

Các Nhân Tố Ảnh Hưởng Đến Qu Y Mô Tín Dụng Ngân Hàng Đối Với Dnnvv -

Sự Cần Thiết Phải Nâng Cao Chất Lượng Tín Dụng Tín Dụng Ngân Hàng

Sự Cần Thiết Phải Nâng Cao Chất Lượng Tín Dụng Tín Dụng Ngân Hàng -

Bài Học Kinh Nghiệm Từ Một Số Quốc Gia Trên Thế Giới Về Mở Rộng Quy Mô Và Nâng Cao Chất Lượng Tín Dụng Ngân Hàng Đối Với Dnnvv

Bài Học Kinh Nghiệm Từ Một Số Quốc Gia Trên Thế Giới Về Mở Rộng Quy Mô Và Nâng Cao Chất Lượng Tín Dụng Ngân Hàng Đối Với Dnnvv -

Giới Thiệu Về Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam Và Các Chi Nhánh Trên Địa Bàn Tp.hồ Chí Minh

Giới Thiệu Về Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam Và Các Chi Nhánh Trên Địa Bàn Tp.hồ Chí Minh -

Kết Quả Hoạt Động Kinh Doanh Tín Dụng Của Các Chi Nhánh Agribank Trên Địa Bàn Tp.hcm

Kết Quả Hoạt Động Kinh Doanh Tín Dụng Của Các Chi Nhánh Agribank Trên Địa Bàn Tp.hcm -

Tăng Trưởng Nguồn Vốn Giữa Các Tpkt Qua Các Năm Của Agribank Trên Địa Bàn Tp.hcm

Tăng Trưởng Nguồn Vốn Giữa Các Tpkt Qua Các Năm Của Agribank Trên Địa Bàn Tp.hcm

Xem toàn bộ 269 trang tài liệu này.

Nguồn: Cục thống kê TP.HCM, Sở kế hoạch và đầu tư TP.HCM, và tính toán của tá c giả [30]

Được sự quan tâm và hỗ trợ từ Chính phủ thể hiện qua nghị đị nh 90/2001/NĐ- CP ngày 23/11/2001 về trợ giúp phát triển DNNVV, đến năm 2009 Chính phủ tiếp tục ban hành nghị định 56/2009/NĐ -CP ngày 30/06/2009 về trợ giúp phát triển DNNVV thay thế cho quyết định 90/2001/NĐ-CP, và quyết định số 1231/QĐ -TTg ngày 07/09/2012 về việc phê duyệt kế hoạch phát triển DNNVV giai đoạn 2012 – 2015, cùng với sự phát triển KTXH của đất nước, số lượng doanh nghiệp Việt Nam đã có bước phát triển với tốc độ nhanh chóng từ 63.000 doanh nghiệp năm 2002 và vượt ngưỡng 500.000 doanh nghiệp năm 2012. Doanh nghiệp đặc biệt là DNNVV ngày càng được Chính phủ quan tâm hỗ trợ, tạo điều kiện phát triển, doanh nghiệp nói chung và DNNVV nói riêng ngày càng đóp góp quan trọng vào sự phát triển kinh tế - xã hội của đất nước. Theo kết quả thống kê đến 31/12/2012 của T ổng cục thống kê và kết quả điều tra trong những năm gần đây, nếu đem tiêu chí DNNVV là dưới 300 lao

động và vốn dưới 100 tỷ đồng thì có đến 96,81% doanh nghiệp của Việt nam là DNNVV. Tại Hà Nội và Thành phố Hồ Chí Minh, số lượng DNNVV chiếm 42,46% tổng số DNNVV của cả nước.

DNNVV trên địa bàn TP.HCM cũng có bước phát triển đáng kể trong thời gian

qua, nhất là từ khi Việt Nam gia nhập tổ chức thương mại thế giới (WTO), tro ng vòng 05 năm qua nền kinh tế trong và ngoài nước liên tục gặp nhiều khó khăn, nhưng số lượng DNNVV tăng trưởng gần gấp 2 lần (từ 56.390 doanh nhiệp năm 2008 tăng lên

102.136 doanh nghiệp năm 2012). Tuy nhiên năm 2011 – 2012 được xem là giai đoạn đại hạn của doanh nghiệp nói chung và DNNVV nói riêng khi số lượng doanh nghiệp giải thể, phá sản và ngừng hoạt động (nói chung là ngừng hoạt động) tăng liên tục, nếu như trong lịch sử chưa ghi nhận được con số doanh nghiệp ngừng hoạt động trên địa bàn TPHCM vượt ngưỡng 10.000 doanh nghiệp, thì năm 2011 là năm đầu tiên đánh dấu năm đại hạn của doanh nghiệp khi con số doanh nghiệp ngừng hoạt động đạt 15.730 doanh nghiệp (trong đó DNNVV là 15.687 doanh nghiệp) vượt xa mốc 10.000 doanh nghiệp, đến năm 2012 số lượng do anh nghiệp ngừng hoạt động tiếp tục xác lập mốc mới là 21.008 doanh nghiệp (trong đó DNNVV là 20.952 doanh nghiệp), và cũng là lần đầu tiên ghi nhận số lượng doanh nghiệp đăng ký thành lập sấp xỉ số lượng doanh nghiệp ngừng hoạt động (doanh nghiệp ngừng ho ạt động bằng 88,61% số lượng doanh nghiệp đăng ký thành lập).

Qua đó cho thấy, tuy là thành phần đóng góp đáng kể vào phát triển kinh tế - xã hội của đất nước, thể hiện qua t oàn bộ khu vực DNNVV chiếm khoảng 60% trong tổng sản phẩm quốc nội, còn lại kinh tế nhà nước (có quy mô lớn) và kinh tế có vốn đầu tư nước ngoài là 40%, trong khi đó tổng số vốn đăng ký sản xuất kinh doanh của các DNNVV chỉ bằng 20% vốn kinh doanh của tổng số doanh nghiệp. Tuy nhiên, DNNVV là đối tượng rất dễ bị tổn thương trước những b iến động của nền kinh tế .

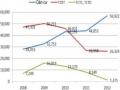

Biểu đồ 2.1: Cơ cấu doanh nghiệp nhỏ và vừa phân theo ngành

25.80%

10%

18%

46.20%

Thương m ại dịch vụ Công nghiệp xây dưng Vận tải, dịch vụ, kho bãi Khác

Nguồn: Cục thống kê TP.HCM, Sở kế hoạch và đầu tư TP.HCM, và tổng hợp của tác giả [30]

Chiếm tỷ trọng lớn trong ngành nghề sản xuất kinh doanh là DNNVV hoạt động trong lĩnh vực thương mại dịch vụ. Hoạt động trong lĩnh vực này không đòi hỏi phải có nguồn vốn lớn, phù hợp với tình hình thực tế của DNNVV Việt Nam đa số là

DNTN, công ty TNHH có vốn dưới 1.000 triệu đồng (theo kết quả điều tra những năm gần đây [5] thì quy mô về vốn thì doanh nghiệp có vốn dưới 1 tỷ đồng chiếm 41,8% số lượng doanh nghiệp, vốn từ 1 tỷ đồng đến dưới 5 tỷ đồng chiếm 37,03%, vốn từ 5 đến 10 tỷ đồng chiếm 8,18%, còn lại số lượng doanh nghiệp có vốn trên 10 tỷ đồng chiếm 12,99%)

Thêm vào đó, trình độ và kỹ năng quản lý chưa cao của nhiều chủ DNNVV cũng khiến đa số các chủ DNNVV lựa chọn ngành thương mại dịch vụ.

2.2.2. Vốn cho hoạt động sản xuất kinh doanh

Phần lớn DNNVV mới thành lập đều dựa vào nguồn vốn ban đầu của cá nhân để trang trải cho những tháng hoạt động đầu tiên và ít đi vay ngân hàng, chỉ khoảng 4% số doanh nghiệp này huy động vốn bằng khoản vay thương mại trong 6 tháng sau khi đăng ký doanh nghiệp, như vậy DNNVV đã có được nguồn vốn ban đầu nhờ một phần vào các khoản ứng trước của khách hàng. Theo số liệu thống kê của Chương trình phát triển dự án Mê Kông MPDF, có 89% doanh nghiệp có nguồn vốn từ khoản lợi nhuận giữ lại trong 3 năm đầu, chỉ sau một đến ba năm thì vốn vay ngân hàng mới có thể trở thành nguồn tài chính chủ yếu cho các hoạt động của số đông các doanh nghiệp.

Trong quá trình tiếp cận với nguồn vốn vay ngân hàng, doanh nghiệp đã gặp rất

nhiều khó khăn vì không phải doanh nghiệp nào cũng có đủ điều kiện để vay. Với nguồn vốn tự có hạn chế, không có tài sản đảm bảo, công nghệ sản xuất còn thấp kém, khả năng lập dự án còn yếu, trình độ quản lý chưa cao,…làm cho ngân hàng chưa tin tưởng vào khả năng phát triển của doanh nghiệp dẫn đến khả năng tiếp cận nguồn vốn vay của ngân hàng là rất khó khăn đối với doanh nghiệp mà đặc biệt là DNNVV.

Bảng 2.2 : Cơ cấu nguồn vốn của doanh nghiệp nhỏ và vừa

Đơn vị tính: %

Kết quả tổng hợp của NHNN TP.HCM | Kết quả khảo sát của tác giả | |

- Vốn tự có | 36.25 | 38.35 |

- Vốn vay ngân hàng | 45.31 | 46.24 |

- Vốn khác | 18.44 | 15.41 |

Nguồn: Báo cáo tổng kết năm 2007 – 2012 của NHNN TP.HCM, và khảo sát của tác giả [33]

Kết quả khảo sát và số liệu tổng hợp cho thấy trong cơ cấu nguồn vốn của doanh nghiệp thì vốn vay chiếm gần 50% tổng vốn hoạt động của doanh nghiệp, trong khi nguồn vốn tự có chỉ chiếm khoản 1/3, điều này cho thấy vốn vay là rất cần thiết và gần như quyết định đến quá trình hoạt động của doanh nghiệp .

2.2.3. Công nghệ và thiết bị

DNNVV Việt Nam chỉ mới phát triển trong những năm gần đây, nguồn vốn ban đầu hạn hẹp, chủ yếu là sử dụng vốn riêng nên ít có điều kiện trang bị công nghệ và thiết bị hiện đại phục vụ cho sản xuất. Hơn thế nữa, nguồn vốn của DNNVV phần lớn là vốn ngắn hạn nên chỉ có thể sử dụng một tỷ lệ rất nhỏ cho đầu tư vào công nghệ và thiết bị. Theo đánh giá của bộ khoa học công nghệ mới đây [1 2] cho thấy trình độ khoa học công nghệ và năng lực đổi mới trong DNNVV của Việt Nam còn thấp. Số lượng nhà khoa học, chuyên gia làm việc trong các doanh nghiệp chỉ chiếm 0,025% trong tổng số lao động làm việc trong khu vực doanh nghiệp. Khoảng 80 – 90% máy móc và công nghệ sử dụng trong các doanh nghiệp của Việt Nam là nhập khẩu và 76% từ thập niên 1980 – 1990, 75% máy móc và trang thiết bị đã hết khấu hao . Như vậy, công nghệ lạc hậu chiếm tỷ trọng rất lớn là đặc điểm khác biệt của DNNVV ở Việt Nam so với DNNVV ở các nước công nghiệp phát triển.

2.2.4. Thị trường và sản phẩm

Có một vấn đề cần phải khẳng định rằng phần lớn doanh nghiệp được xếp loại DNNVV ở Việt Nam là thành phần kinh tế ngoài quốc doanh, hầu hết doanh nghiệp này hoạt động kinh doanh không tập trung cho một ngành nghề, thêm vào đó là sự manh mún trong sản xuất kinh doanh. Hạn chế về quy mô vốn của DNNVV khiến sản phẩm của DNNVV tuy đa dạng nhưng chủ yếu là sản phẩm nông nghiệp, hàng tiêu dùng và gia công lắp ráp cho các doanh nghiệp chế tác. Trong những năm vừa qua DNNVV đã góp phần quan trọng đẩy mạnh xuất khẩu song vì khả năng thích ứng với những biến động của thị trường chưa cao nên chủ yếu sản phẩm của DNNVV được tiêu dùng trong nước và chỉ xuất khẩu trực tiếp sang một vài nước lân cận với số lượng và chủng loại sản phẩm ít. Phần lớn sự đóng góp của DNNVV cho xuất khẩu phải thông qua các doanh nghiệp lớn.

2.2.5. Nguồn nhân lực

Theo thống kê, tổng số lao động làm việc trong DNNVV ở Việt Nam khoảng 11,5 triệu người, chiếm 3 5% lực lượng lao động trong khu vực sản xuất vật chất. So với một số nước trong khu vực số lao động trong DNNVV chiếm 50% -60% lực lượng lao động thì tỷ lệ này ở nước ta còn thấp.

Về chất lượng nguồn nhân lực, lao động kỹ thuật đã qua đào tạo của DNNVV cũng thiếu hụt (ở Việt Nam chỉ khoảng 22,5% trong khi các nước là 50%), nhiều chủ doanh nghiệp bị rơi vào tình thế tiến thoái lưỡng nan do trình độ hạn chế, chưa được

trang bị kiến thức kinh tế thị trường có hệ thống, thiếu thông tin cũng như sự hiểu biết nên lúng túng trong việc lựa chọn hướng đi.

2.2.6. Khả năng DNNVV tiếp cận vốn tín dụng và mức độ đáp ứng của ngân hàng

2.2.6.1. Nhu cầu vốn của doanh nghiệp nhỏ và vừa

Khó khăn lớn nhất hiện nay của DNNVV là hàng tồn kho và vốn cho sản xuất kinh doanh. Tại các buổi tọa đàm và gặp gỡ với các doanh nghiệp được tổ chức hàng năm, DNNVV luôn đề cập đến vốn là nhu cầu bức thiết nhất, và trong 02 năm gần đây thêm vấn đề về hàng tồn kho của doanh nghiệp . Mặc dù trong 02 năm qua (năm 2011

– 2012) doanh nghiệp gặp rất nhiều khó khăn trong doạt động kinh doanh do khủng hoảng kinh tế sâu rộng trong và ngoài nước, hàng tồng kho không tiêu thụ được, lãi vay ngân hàng vẫn còn ở mức cao nhất là các khoản vay cũ vẫn phải chịu mức lãi suất từ 15% - 18%/năm, số lượng doanh nghiệp ngừng hoạt động ngày càng tăng, số còn lại đa phần doanh nghiệp hoạt động cầm chừng hoặc thu hẹp quy mô sản xuất kinh doanh để tồn tại trong giai đoạn gian khó , dẫn đến nhu cầu vốn có giảm sút, nhưng nhu cầu vốn cho hoạt động sản xuất kinh doanh và nhu c ầu về vốn để khôi phục hoạt động vẫn là nhu cầu bức thiết nhất của doanh nghiệp bên cạnh vấn đề hàng tồn kho.

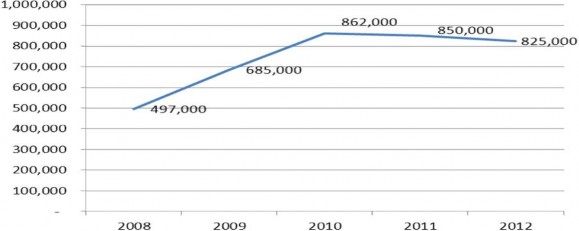

Bảng 2.3 : Nhu cầu vốn tín dụng của doanh nghiệp nhỏ và vừa

Đơn vị tính: tỷ đồng

Năm | |||||

2008 | 2009 | 2010 | 2011 | 2012 | |

Nhu cầu vốn tín dụng của DNNVV | 497,000 | 685,000 | 862,000 | 850,000 | 825,000 |

vốn tín dụng được cung ứng cho DNNVV | 205,126 | 303,586 | 403,770 | 448,185 | 506,449 |

Nguồn: Báo cáo tổng kết năm 2007 – 2012 của NHNN TP.HCM [33]

Biểu đồ 2.2: Nhu cầu vốn tín dụng của doanh nghiệp nhỏ và vừa

Nguồn: Báo cáo tổng kết năm 2007 – 2012 của NHNN TP.HCM [33]

Trong cơ cấu vốn của DNNVV thì tỷ trọng vốn tín dụng ngân hàng lên đến trên 45%, điều này cho thấy vốn tín dụng ngân hàng giữ một vai trò quan trọng đối với DNNVV. Theo nghiên cứu mới đây của ph òng Thương mại và công nghiệp Việt Nam có đến 74,47% doanh nghiệp được điều tra cho hay, ngân hàng vẫn là kênh huy động vốn chủ yếu của họ. Theo kết quả thống kê từ NHNN thì có đến 79,2% doanh nghiệp có vay vốn để sản xuất kinh doanh. Ngân hàng nhà nước và các NHTM cũng đã có nhiều chính sách tích cực để mở rộng tín dụng cho doanh nghiệp, đặc biệt là DNNVV, tuy nhiên vẫn chưa đáp ứng đủ nhu cầu vốn cho đầu tư phát triển.

Bảng 2.4: Tỷ lệ vốn tín dụng đáp ứng nhu cầu vốn của DNNVV

Đơn vị tính: %

Kết quả tổng hợp của NHNN TP.HCM | Kết quả khảo sát của tác giả | |

- Đúng nhu cầu | 10.50 | 2.51 |

- Đáp ứng ¾ nhu cầu | 26.20 | 17.92 |

- Đáp ứng ½ nhu cầu | 33.50 | 76.57 |

- Đáp ứng ¼ nhu cầu | 29.80 | 2.51 |

Nguồn: Báo cáo tổng kết năm 2007 – 2012 của NHNN TP.HCM, và khảo sát của tác giả [33]

Biểu đồ 2.3 : Tỷ lệ vốn tín dụng đáp ứng nhu cầu vốn của DNNVV

10,50%

29,80%

26,20%

33,50%

Đúng nhu cầu Đáp ứng ¾ nhu cầu

Đáp ứng ½ nhu cầu Đáp ứng được ¼ nhu cầu

Nguồn: Báo cáo tổng kết năm 2007 – 2012 của NHNN TP.HCM [33]

Nếu xem xét việc tiếp cận nguồn vốn vay ngân hàng theo thời hạn cho vay, theo điều tra của MPDF, số lượng DNNVV tiếp cận được với vốn vay ngân hàng là con số đáng ngạc nhiên: 64% doanh nghiệp đã vay được ít nhất một lần vốn vay ngân hàng, chỉ có khoảng 3% số doanh nghiệp đã làm đầy đủ thủ tục vay nhưng không vay được. Tuy nhiên phổ biến nhất là các khoản vay ngân hàng ngắn hạn từ 6 tháng trở xuống, khoảng 43% số doanh nghiệp đã được ngân hàng cung ứng vốn vay từ 5 lần trở lên. Khó khăn chính đối với DNNVV là không vay được những khoản vay dài hạn hơn, chỉ khoảng 18% số doanh nghiệp tiếp xúc được với khoản vay có thời hạn từ 3 năm trở lên.

Do đặc thù riêng của DNNVV ở Việt Nam và xét trong hoàn cảnh chung của nền kinh tế, hiện tại DNNVV Việt Nam đang đứng trước những khó khăn cần tháo gỡ.

Theo đánh giá của phòng Thương mại và công nghiệp Việt Nam, tình trạng thiếu vốn đang là khó khăn lớn nhất đối với các doanh nghiệp. Việc hơn 20% DNNVV chưa hề vay ngân hàng là một điều khó hiểu khi hầu hết các doanh nghiệp đều nói rằng họ đang rất thiếu vốn. Có 20% doanh nghiệp nói rằng vay vốn ngân hàng ngắn hạn là “rất khó” và 70% khẳng định điều này đối với vốn vay trung dài hạn. Các doanh nghiệp lâm vào tình trạng khó khăn về tài chính trước hết là do bản thân các doanh nghiệp thiếu tài sản làm đảm bảo để vay vốn ngân hàng, trong khi đó, hạn mức tín dụn g của ngân hàng đối với mỗi doanh nghiệp vẫn còn thấp hơn nhiều so với quy định do lòng tin của ngân hàng vào DNNVV vẫn ở mức thấp. Hơn nữa, hầu hết các khoản vay đều là ngắn hạn với lãi suất cao nên DNNVV cho dù được phép vay vẫn khó tiếp cận được nguồn vốn trung dài hạn.

2.2.6.2. Những khó khăn khi tiếp cận nguồn vốn vay ngân hàng

Cùng với sự thay đổi của tình hình kinh tế v à trước yêu cầu của hội nhập, các DNNVV đều đặt ra cho mình mục tiêu phát triển cụ thể, chính điều này càng làm cho nhu cầu về vốn của DNNVV tăng lên một cách đáng kể để đảm bảo thực hiện các dự án kinh doanh của mình. Đa số DNNVV đều chưa có đủ điều kiện để tham gia niêm

yết trên thị trường chứng khoán (chỉ có 4,26% doanh nghiệp có đủ điều kiện) nên không tận dụng được kênh huy động v ốn rất hiệu quả này. Khoảng 70% DNNVV Việt Nam có nhu cầu vốn tín dụng ngân hàng để phát triển kinh doanh, hiện có đến 74,4% DNNVV gặp khó khăn về thủ tục và tài sản đảm bảo khi vay vốn, 30% gặp khó khăn về hạn mức và thẩm định giá...

Bảng 2.5: Những khó khăn khi DNNVV tiếp cận nguồn vốn tín dụng ngân hàng

Đơn vị tính: %

Kết quả tổng hợp của NHNN TP.HCM | Kết quả khảo sát của tác giả | |

- Lãi suất vay cao | 73.8 | 17.99 |

- Thiếu tài sản thế chấp | 29.6 | 35.15 |

- Vướng mắc về thủ tục hành chính | 23.7 | 23.43 |

- Khó khăn về lập phương án kinh doanh | 19.1 | 25.94 |

Nguồn: Báo cáo tổng kết năm 2007 – 2012 của NHNN TP.HCM, và khảo sát của tác giả [33]

Trong những khó khăn mà DNNVV gặp phải khi tiếp cận nguồn vốn tín dụng ngân hàng thì khó khăn do lãi suất cao và thiếu tài sản thế chấp là 02 khó khăn lớn nhất. Trong khi khó khăn về tài sản thế chấp luôn là vấn đề nổi cộm, thì khó khăn do lãi suất vay cao là vấn đề trọng yếu của doanh nghiệp. DNNVV hoạt động phải có lãi

trên 20% mới đủ trả lãi vay cho ngân hàng đó là một vấn đề hết sức khó khăn chưa kể đến phần lợi nhuận để trang trải các chi phí khác.

Trong những năm qua Việt Nam chịu tác động mạnh của những biến động kinh

tế thế giới, lãi suất cơ bản thay đổi liên tục , tình hình hoạt động kinh doanh của doanh nghiệp gặp rất nhiều khó khăn, hàng tồn kho ứ đọng không tiêu thụ được, cùng với việc sắp xếp lại hoạt động của các NHTM và tình hình nợ xấu đang tăng cao tại các NHTM, do đó số lượng DNNVV tiếp cận được vốn tín dụng ngân hàng cũng rất hạn chế.

Một thực tế nữa về việc vốn tín dụng ngân hàng ảnh hưởng đến hoạt động sản xuất kinh doanh của DNNVV là phần lớn DNNVV khó tiếp cận được nguồn vốn tín dụng dài hạn của ngân hàng. Nguồn vốn hoạt động của DNNVV qua điều t ra của Viện nghiên cứu quản lý kinh tế Trung ương từ nguồn vốn vay ngân hàng: chỉ 21% doanh nghiệp có tiếp xúc với NHTM quốc doanh và 11% trong số các doanh nghiệp này có mối quan hệ với các NHTM nhưng hầu như toàn bộ vốn tín dụng ngân hàng mà họ tiếp cận được là vốn ngắn hạn, thông thường từ ba đến sáu tháng. Th ời hạn vay vốn có vai trò đặc biệt quan trọng đối với DNNVV, vì các doanh nghiệp này là những đơn vị sử dụng nhiều vốn và các dự án đầu tư có thời gian hoàn vốn khá trong tất cả các lĩnh vực sản xuất kinh doanh. Chính việc phải dựa vào nguồn tiền mặt tự có , lợi nhuận giữ lại, vay trên thị trường tín dụng không chính thức đã làm cho chi phí cơ hội và chi phí lãi suất phải trả cao hơn rất nhiều so với lãi suất cho vay của ngân hàng. Điều này dẫn đến tình trạng kém hiệu quả trong hoạt động tài chính của nhiều DNNVV, cản trở họ đầu tư vào lĩnh vực sản xuất. Bên cạnh đó, DNNVV còn cần các khoản tín dụng dài hạn hơn các khoản tín dụng hiện có để làm vốn lưu động, nhất là các doanh nghiệp phải chịu một khoảng thời gian dài từ khi nhập khẩu nguyên liệu cho đến khi t hanh toán cuối cùng. Trong thực tế, nhiều doanh nghiệp không muốn chia nhỏ quyền kiểm soát đối với công việc kinh doanh bằng cách bán cổ phần để huy động vốn nên nguồn vốn trung dài hạn họ mong đợi chính là vốn tín dụng ngân hàng.

2.2.6.3. Vốn tín dụng cung ứng qua các năm

Nếu xét việc cung ứng vốn tín dụng của ngân hàng theo quy mô doanh nghiệp, tỷ trọng cung ứng vốn tín dụng của ngân hàng qua các năm đối với DNNVV đã có chiều hướng tăng. Tuy nhiên so với những gì mà DNNVV đóng góp cho sự phát triển kinh tế, đặc biệt là tỷ trọng của họ trong GDP (khoảng 90%) thì tổng số vốn vay này vẫn chưa tương xứng.