mạnh, tương đương với sự tăng trưởng của tổng tài sản, nguồn vốn và lợi nhuận. Một trong những điểm mạnh về cơ cấu tài chính của Vietcombank so với các NHTM khác là quy mô và tỷ lệ tăng trưởng dư tín dụng của Vietcombank thấp hơn khá nhiều so với số dư huy động vốn. Cụ thể, số dư huy động vốn và tín dụng năm 2010 của Vietcombank đạt lần lượt là 208.320 tỷ đồng và 176.814 tỷ đồng. Sau 10 năm, tại năm 2020, giá trị huy động vốn và tín dụng đạt lần lượt 1.053.354 tỷ đồng và 845.128 tỷ đồng, tương đương tỷ lệ tăng là 505% và 477%. Cơ cấu thu nhập của Vietcombank phát triển theo hướng nâng cao tỷ trọng thu nhập từ dịch vụ và giảm tỷ trọng từ hoạt động tín dụng, xoay trục về bán lẻ và mục tiêu trở thành ngân hàng cung cấp các dịch vụ toàn diện cho khách hàng. Đây là một trong các xu thế thay đổi của các ngân hàng hiện đại, khi mà tỷ trọng thu nhập từ mảng tín dụng - mảng tiềm ẩn các rủi ro cao được giảm xuống.

Khi nhắc đến Ngân hàng TMCP Ngoại Thương Việt Nam (Vietcombank), khách hàng sẽ ấn tượng với các sản phẩm thế mạnh của Vietcombank liên quan đến ngoại hối và tài trợ thương mại.

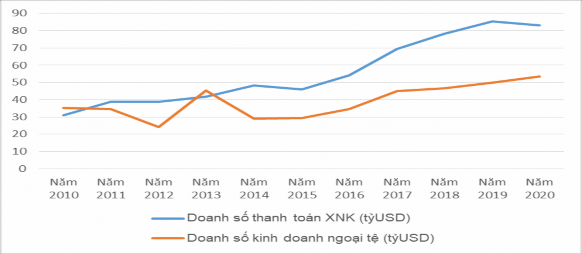

Biểu đồ 3.2. Các sản phẩm thế mạnh của Vietcombank liên quan đến ngoại hối và tài trợ thương mại

Nguồn: Vietcombank

Do có nguồn ngoại hối dồi dào, cùng hệ thống mạng lưới các ngân

hàng đại lý thanh toán (Nostro) rộng khắp thế giới, nên các sản phẩm thanh toán quốc tế và tài trợ thương mại của Vietcombank luôn có ưu điểm là mức lãi, phí thấp, khả năng thanh toán nhanh và mức độ uy tín cao. Do đó, Vietcombank có mức độ thu hút cao đối các khách hàng liên quan đến xuất nhập khẩu, các khách hàng FDI (Nhật Bản, Hàn Quốc, Trung Quốc, ...), đây cũng là một trong các tệp khách hàng lõi mà Vietcombank chú trọng duy trì và phát triển. Một trong những điểm mạnh trong cơ cấu thu nhập của Vietcombank là tỷ trọng thu nhập từ mảng dịch vụ chiếm tỷ trọng khá lớn trong tổng thu nhập và cao hơn một số NHTM khác cùng quy mô, trong đó có các sản phẩm ngoại hối chiếm tỷ trọng cao hơn so với các NHTM khác. Đối với ngân hàng, các sản phẩm thanh toán quốc tế và tài trợ thương mại có đặc điểm (i) mức độ sinh lời cao, (ii) mức độ rủi ro thấp hơn các sản phẩm cho vay truyền thống. Do đó, các NHTM hiện nay đang đẩy mạnh phát triển các mảng này, từ đó chuyển dịch cơ cấu thu nhập theo hướng nâng cao tỷ trọng dịch vụ và giảm tỷ trọng thu nhập tư các hoạt động tín dụng.

Có nhiều chỉ tiêu để đánh giá quy mô và tốc độ tăng trưởng của các sản phẩm thanh toán quốc tế và tài trợ thương mại, trong đó có 02 chỉ tiêu quan trọng là doanh số thanh toán xuất nhập khẩu và doanh số kinh doanh ngoại tệ. Đối với Vietcombank, từ năm 2010 đến 2020, cả 2 chỉ tiêu này đều có sự tăng trưởng mạnh mẽ, đặc biệt quy mô của 02 chỉ tiêu này càng được mở rộng trong những năm gần đấy. Năm 2010, doanh số thanh toán xuất nhập khẩu và doanh số kinh doanh ngoại tệ của Vietcombank lần lượt đạt 31 tỷ USD và 35,2 tỷ USD. Đến năm 2010, doanh số kinh doanh ngoại hối của VCB đạt 83 tỷ USD, lớn gấp 2,68 lần doanh số năm 2010. Doanh số kinh doanh ngoại hối năm 2020 đạt 53,6 tỷ USD, lớn gấp 1,52 lần năm 2010. Trong 10 năm liên tiếp từ 2010 đến 2020, doanh số thanh toán xuất nhập khẩu tăng trưởng với tốc độ bình quân 10,9%/năm và doanh số kinh doanh ngoại hối tăng trưởng bình quân với tốc độ 8,7%/năm. Đây là tốc độ tăng trưởng tương đối tốt và mang tính ổn định cao.

Ngoài các yếu tố về tăng trưởng tài sản, nguồn vốn, lợi nhuận, dư nợ, huy động, ngoại tệ thì các hệ số đánh giá hiệu quả sinh lời và chất lượng tài sản cũng vô cùng quan trọng. Các hệ số sinh lời quan trọng bao gồm: Hệ số sinh lời trên tổng tài sản (ROA), Hệ số sinh lời trên vốn chủ sở hữu (ROE). Các hệ số chính đánh giá chất lượng tài sản bao gồm: Hệ số an toàn vốn (CAR) và Tỷ lệ nợ xấu.

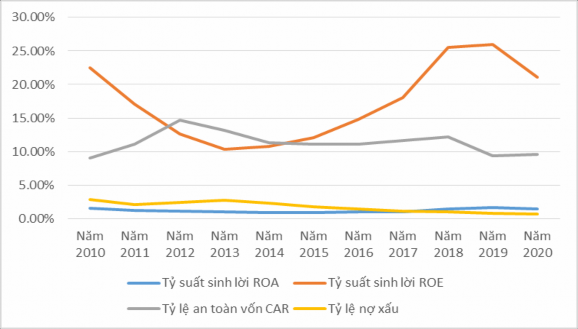

Biểu đồ 3.3. Hệ số an toàn vốn (CAR) và Tỷ lệ nợ xấu của Vietcombank

Nguồn: Vietcombank

Nhìn chung, hệ số ROA, ROE của Vietcombank từ năm 2010 đến 2020 có nhiều biến động. Trong đó, từ năm 2010 đến 2019, các hệ số này có xu hướng tăng lên, tuy nhiên đến năm 2020, cả hai hệ số này đều giảm xuống. Nguyên nhân làm ROA, ROE của Vietcombank giảm trong năm 2020 là do ảnh hưởng của dịch bệnh Covid 19 gây ra. Đây cũng là nguyên nhân chung làm hệ số sinh lời của đa phần các NHTM giảm xuống trong năm 2020. ROA, ROE năm 2010 đạt 1,5% và 22,55%, tăng lên mức 1,62% và 25,99% vào năm 2019, sau đó giảm xuống lần lượt còn 1,45% và 21,11% và năm 2020. Hệ số ROA và ROE của ngành ngân hàng nói chung và của Vietcombank nói riêng có sự khác biệt lớn về giá trị, do sự khác

biệt trong cấu trúc tài chính của ngành ngân hàng, khi nào tổng tài sản và quy mô vay nợ ở mức rất lớn, các hệ số đòn bẩy ở mức cao.

Hệ số phản ảnh chất lượng tài sản là CAR và Tỷ lệ nợ xấu trong 10 năm có sự biến động khá mạnh, nhưng nhìn chung trong cả thời kỳ thì 02 hệ số này có xu hướng thay đổi theo hướng tốt lên. Hệ số CAR có xu hướng tăng lên và trong mọi thời điểm đánh giá đều đạt ngưỡng an toàn tối thiểu. Trong khi tỷ lệ nợ xấu lại có xu hướng biến động ngược lại, giảm khá mạnh trong 10 năm liên tiếp từ 2010, tỷ lệ nợ xấu năm 2010 đạt 2,83% và giảm còn 0,62% năm 2020. Vietcombank là một trong các NHTM có chất lượng tài sản tốt, với tỷ lệ nợ xấu ở mức thấp nhất hệ thống. Đây là một trong các điểm mạnh về tình hình tài chính và đem lại hiệu quả kinh doanh vượt bậc của Vietcombank.

* So sánh năng lực cạnh tranh của Vietcombank so với các NHTM khác trên góc độ tài chính

Trong chương 2 đã trình bày chi tiết các yếu tố ảnh hưởng đến năng lực cạnh tranh của một NHTM bao gồm: yếu tố tài chính, sản phẩm dịch vụ, nhân lực, công nghệ thông tin, thị phần,... Trong chương này, tác giả sẽ cụ thể hóa các tiêu chí trên dựa vào số liệu thực tế của các ngân hàng. Từ đó, đưa ra các đánh giá, nhận xét về vị thế cũng như năng lực cạnh tranh của Vietcombank với các NHTM khác.

Để có sự so sánh, đánh giá tương đồng và hợp lý giữa Vietcombank nói riêng và nhóm NHTM có vốn nhà nước nói chung với nhóm NHTM cổ phần tư nhân, tác giả so sánh các NHTM có vốn nhà nước với nhau dựa trên các chỉ tiêu chính về quy mô tài sản, nguồn vốn và lợi nhuận. Các chỉ tiêu về hiệu quả, an toàn, chất lượng tài sản, tác giả đưa thêm số liệu của các NHTM cổ phần tư nhân,chi tiết như sau:

Năng lực tài chính

+ Vốn chủ sỡ hữu

Trong 10 năm liên tiếp từ năm 2010-2020, nhóm NHTM cổ phần có vốn nhà nước có tốc độ tăng trưởng bình quân là 14,9%. Trong đó, tốc độ tăng trưởng

bình quân lần mượt của Vietcombank, Agribank, BIDV và Vietinbank lần lượt là 17,2%, 10,1%, 13,3%, 18,3%. Tình bình quân trong 10 năm liên tiếp, Vietcombank có tốc độ tăng trưởng xếp thứ 2 với giá trị là 17,8%, đứng sau Vietinbank.

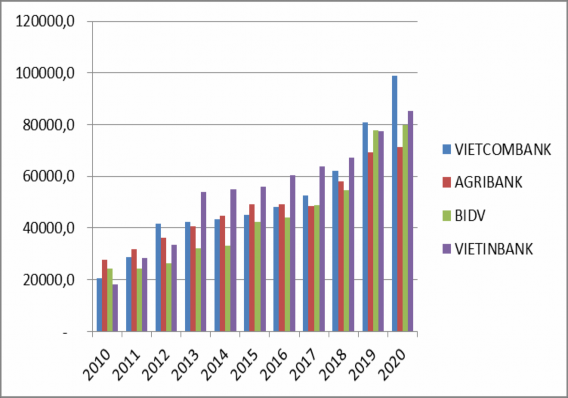

Bảng 3.2. Vốn chủ sở hữu của một số NHTM qua các năm 2010-2020

Đơn vị: tỷ đồng

Vietcombank | AGRIBANK | BIDV | VIETINBANK | |||||

Số tiền | Tăng trưởng (%) | Số tiền | Tăng trưởng (%) | Số tiền | Tăng trưởng (%) | Số tiền | Tăng trưởng (%) | |

2010 | 20.737 | 27.844 | 24.220 | 18.170 | ||||

2011 | 28.639 | 38,1 | 31.888 | 15 | 24.390 | 0,7 | 28.491 | 56,8 |

2012 | 41.547 | 45,1 | 36.297 | 14 | 26.494 | 8,6 | 33.625 | 18,0 |

2013 | 42.386 | 2,0 | 40.686 | 12 | 32.040 | 20,9 | 54.075 | 60,8 |

2014 | 43.473 | 2,6 | 44.870 | 10 | 33.271 | 3,8 | 55.013 | 1,7 |

2015 | 45.172 | 3,9 | 49.231 | 10 | 42.335 | 27,2 | 56.110 | 2,0 |

2016 | 48.146 | 6,6 | 49.231 | 0 | 44.144 | 4,3 | 60.307 | 7,5 |

2017 | 52.558 | 9,2 | 48.529 | -1 | 48.834 | 10,6 | 63.765 | 5,7 |

2018 | 62.179 | 18,3 | 58.191 | 20 | 54.551 | 11,7 | 67.316 | 5,6 |

2019 | 80.954 | 30,2 | 69.242 | 19 | 77.653 | 42,3 | 77.355 | 14,9 |

2020 | 94.095 | 16,2 | 71.368 | 3 | 79.788 | 2,7 | 85.395 | 10,4 |

Có thể bạn quan tâm!

-

Cơ Hội Thách Thức Trong Việc Nâng Cao Năng Lực Cạnh Tranh Của Ngân Hàng Thương Mại Trong Hội Nhập Quốc Tế

Cơ Hội Thách Thức Trong Việc Nâng Cao Năng Lực Cạnh Tranh Của Ngân Hàng Thương Mại Trong Hội Nhập Quốc Tế -

Kinh Nghiệm Của Các Ngân Hàng Nước Ngoài Tại Việt Nam

Kinh Nghiệm Của Các Ngân Hàng Nước Ngoài Tại Việt Nam -

Khái Quát Quá Trình Hình Thành Và Phát Triển Của Vietcombank

Khái Quát Quá Trình Hình Thành Và Phát Triển Của Vietcombank -

Huy Động Vốn Một Số Của Nhtm Qua Các Năm 2010-2020

Huy Động Vốn Một Số Của Nhtm Qua Các Năm 2010-2020 -

Tỷ Lệ Dư Nợ Cho Vay So Với Tổng Tiền Gửi Nhtm Qua Các Năm 2016-2020

Tỷ Lệ Dư Nợ Cho Vay So Với Tổng Tiền Gửi Nhtm Qua Các Năm 2016-2020 -

Thương Hiệu Uy Tín Và Vị Thế Vietcombank Trong Khu Vực

Thương Hiệu Uy Tín Và Vị Thế Vietcombank Trong Khu Vực

Xem toàn bộ 198 trang tài liệu này.

Nguồn: Báo cáo thường niên các TCTD từ năm 2010-2020

Vietcombank có tốc độ tăng trưởng vốn chủ sở hữu nhanh trong giai đoạn từ 2010-2012 và từ 2018-2020, trong giai đoạn các năm giữa 2 thời kỳ trên, tốc độ tăng trưởng vốn chủ sở hữu của các ngân hàng có xu hướng chậm lại. Trong bối cảnh các ngân hàng phải tăng cường đáp ứng các tiêu chuẩn về an toàn vốn và quản trị rủi ro theo các quy định của ngân hàng nhà nước, nhằm hướng tới áp dụng theo lộ trình các quy định của Basel thì nâng cao tấm đệm vốn chủ sở hữu là điều tất yếu và cần thiết. Yêu cầu về nâng cao vốn chủ sở hữu đang rất cần thiết đối với hệ thống NHTM của Việt Nam để đáp ứng các tiêu chuẩn về an toàn vốn theo Basel II. Đối với các NHTM có vốn nhà nước thì điều này lại cần thiết và gấp gáp hơn, do hệ số an toàn vốn của nhóm các NHTM này hiện nay còn khá thấp so với các NHTM có vốn tư nhân. Trong đó, các NHTM đang có hệ số thấp như Agribank, Vietinbank.

Đơn vị: tỷ đồng

Biểu đồ 3.4. Số liệu vốn chủ sở hữu của NHTM qua các năm 2010-2020

Nguồn: Báo cáo thường niên các TCTD từ năm 2010-2020

Xét về quy mô vốnchủ sở hữu , Vietcombank có sự tăng trưởng ấn tượng trong 10 năm liên tiếp, từ 20.737 tỷ đồng năm 2010 tăng lên 94.095 tỷ đồng năm 2020. Hiện tại, Vietcombank xếp thứ nhất trong quy mô vốn chủ sở hữu của 4 ngân hàng TMCP có vốn Nhà nước, đồng thời, Vietcombankđang có hệ số an toàn vốn CAR cao nhất trong 4 NHTM trên.

+ Tổng tài sản

Tổng tài sản trong 10 năm liên tiếp từ năm 2010-2020 của Vietcombank có sự tăng trưởng mạnh với tốc độ tăng trưởng bình quân 10 năm đạt 16%/năm. Tính đến thời điểm hiện tại, Vietcombnak có tốc độ tăng trưởng bình quân của tổng tài sản nhanh nhất trong 4 ngân hàng TMCP có vốn nhà nước, tốc độ tăng trưởng của BIDV, Vietinbank, Agribank lần lượt là 15,5%, 14% và 11,4%.

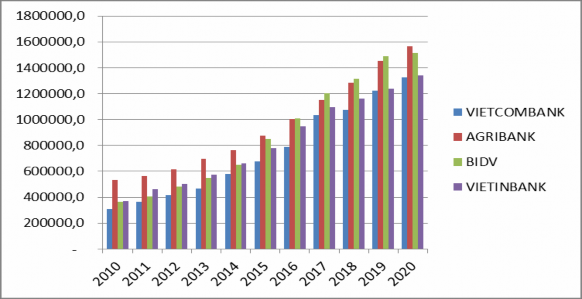

Bảng 3.3. Tổng tài sản của một số NHTM qua các năm 2010-2020

Vietcombank | AGRIBANK | BIDV | VIETINBANK | |||||

Số tiền (tỷ đồng) | Tăng trưởng (%) | Số tiền (tỷ đồng) | Tăng trưởng (%) | Số tiền (tỷ đồng) | Tăng trưởng (%) | Số tiền (tỷ đồng) | Tăng trưởng (%) | |

2010 | 307.621 | 534.987 | 366.268 | 367.731 | ||||

2011 | 366.722 | 19,2 | 562.245 | 5,1 | 405.755 | 10,8 | 460.420 | 25,2 |

2012 | 414.488 | 13,0 | 617.212 | 9,8 | 484.785 | 19,5 | 503.530 | 9,4 |

2013 | 468.994 | 13,2 | 697.037 | 12,9 | 548.386 | 13,1 | 576.368 | 14,5 |

2014 | 576.996 | 23,0 | 763.590 | 9,5 | 650.340 | 18,6 | 661.132 | 14,7 |

2015 | 674.395 | 16,9 | 874.807 | 14,6 | 850.670 | 30,8 | 779.483 | 17,9 |

2016 | 787.907 | 16,8 | 1.002.463 | 14,6 | 1.006.404 | 18,3 | 948.699 | 21,7 |

2017 | 1.035.293 | 31,4 | 1.152.486 | 15,0 | 1.202.284 | 19,5 | 1.095.061 | 15,4 |

2018 | 1.074.027 | 3,7 | 1.282.448 | 11,3 | 1.313.038 | 9,2 | 1.164.435 | 6,3 |

2019 | 1.222.814 | 13,9 | 1.451.426 | 13,2 | 1.489.957 | 13,5 | 1.240.711 | 6,6 |

2020 | 1.326.230 | 8,5 | 1.566.260 | 7,9 | 1.516.869 | 1,8 | 1.341.392 | 8,1 |

Nguồn: Báo cáo thường niên các TCTD từ năm 2010-2020

Đơn vị tính: Tỷ đồng

Biểu đồ 3.5. Tổng tài sản của NHTM qua các năm 2010-2020

Nguồn: Báo cáo thường niên các TCTD từ năm 2010-2020

Tổng tài sản năm 2020 đạt 1.327.537 tỷ đồng, xếp thứ 4 trong 4 ngân hàng. Tổng tài sản của Agribank xếp thứ nhất trong 4 ngân hàng TMCP có vốn nhà nước với giá trị đạt 1.566.260 tỷ đồng. Xếp thứ tiếp theo về quy mô tổng tài sản là ngân hàng BIDV và Vietinbank. Tổng tài sản của Vietcombank có tốc độ tăng trưởng nhanh trong giải đoạn từ 2011 đến 2017 và chậm hơn trong các năm gần đây.

Như vậy, xét theo góc độ tổng tài sản, tính đến thời điểm hiện tại, Vietcombank xếp thứ 4 trong bốn ngân hàng TMCP có vốn nhà nước. Tuy nhiên, tốc độ tăng trưởng tổng tài sản của Vietcombank xếp thứ nhất trong 4 ngân hàng trên.

+ Số dư huy động vốn

Bảng 3.4. Huy động vốn của một số NHTM qua các năm 2010-2020

Vietcombank | AGRIBANK | BIDV | VIETINBANK | |||||

Số tiền (tỷ đồng) | Tăng trưởng (%) | Số tiền (tỷ đồng) | Tăng trưởng (%) | Số tiền (tỷ đồng) | Tăng trưởng (%) | Số tiền (tỷ đồng) | Tăng trưởng (%) | |

2010 | 169.457 | 382579 | 251924 | 339.699 | ||||

2011 | 241.700 | 42,6 | 399.396 | 4,4 | 244.838 | -3 | 420.212 | 23,7 |

2012 | 303.942 | 25,8 | 492.829 | 23,4 | 331.116 | 35 | 460.082 | 9,5 |

2013 | 334.259 | 10,0 | 568.691 | 15,4 | 372.156 | 12 | 511.670 | 11,2 |

2014 | 422.204 | 26,3 | 656.271 | 15,4 | 488.860 | 31 | 595.094 | 16,3 |

2015 | 503.642 | 18,7 | 763.361 | 16,3 | 658.701 | 35 | 711.785 | 19,6 |

2016 | 600.738 | 19,3 | 866.084 | 13,5 | 726.022 | 10 | 870.163 | 22,3 |

2017 | 726.734 | 21,0 | 1.007.694 | 16,4 | 859.985 | 18 | 752.935 | -13,5 |

2018 | 823.390 | 13,3 | 1.103.606 | 9,5 | 989.671 | 15 | 825.816 | 9,7 |

2019 | 1.039.086 | 26,2 | 1.347.382 | 22,1 | 1.114.162 | 13 | 892.785 | 8,1 |

2020 | 1.032.113 | -0,7 | 1.407.513 | 4,5 | 1.226.673 | 10 | 990.331 | 10,9 |

Nguồn: Báo cáo thường niên các TCTD các năm 2010-2020 Nguồn vốn huy động Vietcombank tăng bình quân khoảng 17,8%/năm trong 10 năm liên tiếp từ năm 2010-2020. Tốc độ tăng trưởng huy động vốn của Vietcombank xếp thứ nhất trong 4 NHTM có vốn Nhà

nước. Tiếp theo là tốc độ tăng trưởng của BIDV, Agribank và Vietinbank