đánh giá là ngân hàng có sức cạnh tranh lớn trên thị trường.

Về năng lực tài chính: BIDV được biết đến là ngân hàng có quy mô vốn, tài sản, dư nợ và huy động hàng đầu Việt Nam. Năm 2018, BIDV xếp thứ nhất về vốn chủ sở hữu, với giá trị hơn 67 nghìn tỷ đồng. Đồng thời là ngân hàng có tổng tài sản đứng xếp thứ 3 (hơn 1,1 triệu tỷ đồng), huy động vốn xếp thứ 3 (825 nghìn tỷ đồng) và cho vay đứng thứ 3 (988 nghìn tỷ đồng) năm 2018. Các chỉ tiêu sinh lời như ROE, ROA của BIDV qua các thời điểm đánh giá từ năm 2014 - 2018 có sự tăng trưởng ổn định, bền vững.

BIDV chú trọng đến nâng cao năng lực tài chính thông qua việc tăng vốn điều lệ để đáp ứng nhu cầu kinh doanh và an toán vốn. Trong giai đoạn trước năm 2019, BIDV đã lên phương án tăng vốn, kêu gọi nhà đầu tư nước ngoài rót vốn. Đền cuối năm 2019, KEB Hana Bank chính thức là cổ đông chiến lược nước ngoài của BIDV, với tỷ lệ sử hữu là 15% vốn điều lệ của BIDV. Trong đó, BIDV đã phát hành riêng lẻ cho KEB Hana Bank hơn 603,3 triệu cổ phần với tổng giá trị giao dịch gần 20.300 tỷ đồng. Sau khi phát hành cổ phần cho KEB Hana Bank, vốn điều lệ BIDV tăng từ 34.187 tỷ đồng lên

40.220 tỷ đồng, cao nhất trong hệ thống ngân hàng Việt Nam.

Về phát triển hợp tác: BIDV hợp tác và học tập các kinh nghiệm từ các tập đoàn tài chính lớn trên thế giới, trong đó có cổ đông chiến lược là KEB Hana Bank. BIDV và KEB Hana Bank đã sẽ hợp tác trong 6 lĩnh vực đã ký kết: Quản trị chiến lược phát triển ngân hàng; (ii) Quản lí hệ thống công nghệ và ngân hàng số; (iii) Tăng cường phát triển ngân hàng bán lẻ; (iv) Đa dạng hóa danh mục tài sản sinh lời; (v) Quản trị rủi ro; và (vi) Đào tạo & phát triển nguồn nhân lực.

Chiến lược kinh doanh: BIDV được biến đến với ngân hàng với thế mạnh là sản phẩm bán buôn, các sản phẩm đầu tư quy mô lớn. Tuy nhiên, nắm bắt xu hướng phát triển của thị trường, định hướng kinh doanh theo chiến lược đa dạng hóa, phân tác rủi ro; BIDV đã tăng cường phát triển mảng bán lẻ trong giai đoạn vừa qua. Năm 2018, Hiệp hội Ngân hàng Việt Nam

(VNBA) và Tổ chức dữ liệu Quốc tế IDG đã bình chọn cho BIDV là “Ngân hàng Bán lẻ Tiêu biểu” lần thứ ba liên tiếp (năm 2016, 2017 và 2018)

Đổi mới sáng tạo: BIDV được biết đến là ngân hàng luôn quan tâm đến sự sáng tạo trong hoạt động kinh doanh. BIDV đã tập trung nguồn lực để đẩy nhanh chuyển đổi số trên các lĩnh vực: (i) Phát triển bán hàng hiện đại như: Internet Banking, Mobile Banking, SMS Banking, Web Chat, Facebook, Youtube…; Xây dựng đồng thời các kênh tự phục vụ (e-zone) tại phòng giao dịch; (ii) Chuyển đổi quy trình thủ công tại quầy lên quy trình tự động vận hành trên các kênh ngân hàng số đối với hoạt động chuyển khoản, thanh toán, trả nợ vay, gửi tiền online, quản lý và trả nợ thẻ tín dụng; (iii) Phối hợp triển khai một số sản phẩm sáng tạo như: Samsung Pay, QR Pay, Chat-bot trên ứng dụng Mobile banking, Swift GPI, rút tiền ATM trên điện thoại; Phát triển ứng dụng BIDV Home; ứng dụng Blockchain, công nghệ mới về Robotics và trí tuệ nhân tạo; (iv) Triển khai và xây dựng các mô hình khai thác dữ liệu lớn, dữ liệu phi cấu trúc, ứng dụng các mô hình phân tích để đánh giá giá trị vòng đời khách hàng, marketing, bán chéo sản phẩm đúng đối tượng khách hàng… Năm 2018, BIDV được Hiệp hội Ngân hàng Việt Nam (VNBA) và Tổ chức dữ liệu Quốc tế IDG bình chọn là “Ngân hàng có Sản phẩm Dịch vụ Sáng tạo Tiêu biểu năm 2018” với “Dịch vụ BIDV Pay+”.

Có thể bạn quan tâm!

-

Tiêu Chí Đánh Giá Năng Lực Cạnh Tranh Của Ngân Hàng Thương Mại

Tiêu Chí Đánh Giá Năng Lực Cạnh Tranh Của Ngân Hàng Thương Mại -

Yếu Tố Ảnh Hưởng Năng Lực Cạnh Tranh Của Ngân Hàng Thương Mại

Yếu Tố Ảnh Hưởng Năng Lực Cạnh Tranh Của Ngân Hàng Thương Mại -

Cơ Hội Thách Thức Trong Việc Nâng Cao Năng Lực Cạnh Tranh Của Ngân Hàng Thương Mại Trong Hội Nhập Quốc Tế

Cơ Hội Thách Thức Trong Việc Nâng Cao Năng Lực Cạnh Tranh Của Ngân Hàng Thương Mại Trong Hội Nhập Quốc Tế -

Khái Quát Quá Trình Hình Thành Và Phát Triển Của Vietcombank

Khái Quát Quá Trình Hình Thành Và Phát Triển Của Vietcombank -

Các Sản Phẩm Thế Mạnh Của Vietcombank Liên Quan Đến Ngoại Hối Và Tài Trợ Thương Mại

Các Sản Phẩm Thế Mạnh Của Vietcombank Liên Quan Đến Ngoại Hối Và Tài Trợ Thương Mại -

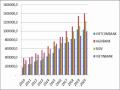

Huy Động Vốn Một Số Của Nhtm Qua Các Năm 2010-2020

Huy Động Vốn Một Số Của Nhtm Qua Các Năm 2010-2020

Xem toàn bộ 198 trang tài liệu này.

* Ngân hàng TMCP Quốc tế Việt Nam - VIB

VIB được biến đến là ngân hàng có tốc độ tăng tưởng tương đối nhanh và bền vững. Sản phẩm của VIB tập trung vào phân khúc bán lẻ với sự tiện ích cao dành cho khách hàng.

Về năng lực tài chính: VIB được biến đến là ngân hàng xếp vào nhóm 2 về quy mô trong nhóm các NHTM cổ phần có vốn tư nhân. Năm 2018, tổng tài sản và vốn CSH của VIB đạt lần lượt 139 nghìn tỷ đồng và 10 nghìn tỷ đồng. So về quy mô bình quân, VIB xếp sau một số NHTM cổ phần như VPB, TCB, ACB, MBB, STB, …..

Tuy nhiên, VIB được biết đến là ngân hàng có hệ số sinh lời cao, thu

hút nhà đầu tư. Năm 2018, hệ số sinh lời ROE, ROA của VIB đạt lần lượt 22,5% và 1,7%, cao hơn so với BIDV và Vietinbank, đứng ngang hàng với một số ngân hàng lớn hơn như Vietcombank, VPB, TCB.

Ngoài ra, một trong những điểm ấn tượng về năng lực tài chính của VIB là mức độ an toàn vốn. VIB và VCB là hai NHTM đầu tiên được công nhận hoàn thành 3 trụ cột Basel II tại Việt Nam vào năm 2019. Hiện VIB đang áp dụng các quy định về an toàn vốn basel theo Thông tư 41/2016/TT- NHNN. VIB đã hoàn thành triển khai cả 3 trụ cột của Basel II sớm hơn 1 năm so với quy định tại thông tư 41/2016/TT-NHNN và thông tư 13/2018/TT- NHNN. Năm 2018, Sở giao dịch chứng khoán Hà Nội trao tặng VIB là Top 10 doanh nghiệp quy mô lớn thực hiện tốt công bố thông tin và minh bạch.

Xét về năng lực cạnh tranh của VIB đứng trên góc độ tài chính, VIB có tình hình tài chính tốt, có sự tăng trưởng nhanh và đáp ứng mức độ an toàn trong hoạt động ở mức cao. Đây là nền tảng tốt để VIB thu hút khách hàng dựa trên các sản phẩm tài chính có chi phí rẻ, mức độ cạnh tranh cao.

Về sản phẩm dịch vụ: VIB được biết đến là ngân hàng có thế mạnh về sản phẩm cá nhân và khách hàng doanh nghiệp vừa và nhỏ. Các sản phẩm nổi bật của VIB được nhiều khách hàng biết đến như: cho vay cá nhân mua ô tô, sản phẩm thẻ tín dụng, cho vay doanh nghiệp SME, … Các sản phẩm của VIB có đặc tính cạnh tranh cao dựa trên các yếu tố thời gian xử lý nhanh chóng, thủ tục đơn giản, mức hoa hồng chiết khấu cao, ….

Một trong các điểm mạnh thu hút khách hàng của nhóm NHTM cổ phần tư nhân là thời gian xử lý nhanh, thủ tục đơn giản. Điều này đã tạo nên sự cạnh tranh lớn giữa nhóm NHTM cổ phần tư nhân và nhóm NHTM cổ phần có vốn Nhà nước.

Năm 2018, VIB được Global Banking & Finance Review bình chọn là ngân hàng phát hành hẻ tín dụng tốt nhất Việt Nam 2018. Đồng thời, VIB được Ngân hàng phát triển Châu Á (ADB) trao tặng giải thưởng “Ngân hàng hàng đầu Việt Nam về tài trợ thương mại dành cho doanh nghiệp vừa và

nhỏ”. Ngoài ra, VIB còn đạt nhiều giải thưởng danh giá khác như: Ngân hàng số Digital banking, Ngân hàng có ứng dựng mobile banking sáng tạo nhất 2018, …

Như vậy, năng lực cạnh tranh của VIB được đánh giá cao dự trên thế mạnh của sản phẩm là nhanh chóng, tiện lợi và đa dạng đối với mọi tệp khách hàng. Sản phẩm của VIB ứng dựng nhiều yếu tốt công nghệ giúp người dùng dễ dàng sử dụng và đáp ứng các tiêu chuẩn về sản phẩm tài chính hiện đại.

* Ngân hàng TMCP Tiên Phong - TPBank

Ngân hàng TPB được biết đến là ngân hàng TMCP tư nhân nhóm 2, quy mô vừa và nhỏ, cùng quy mô với ngân hàng VIB. Điểm nổi bật đáng chú ý của TPB là sự tái cơ cấu thành công và áp dụng yếu tố công nghệ thông tin

Về năng lực tài chính, Theo báo cáo thường niên năm 2018, TPB có tổng tài sản đạt hơn 136 nghìn tỷ đồng, tăng 12 nghìn tỷ so với cuối năm 2017 và vốn điều lệ đạt hơn 8,5 nghìn tỷ đồng, tăng hơn 2,7 nghìn tỷ đồng so với cuối năm 2017. Quy mô TPB được xếp vào các ngân hàng có quy mô vừa và nhỏ. Tuy nhiên, điều đáng chú ý ở ngân hàng này là sự tái cơ cấu thành công từ năm 2012 đến nay. Từ một ngân hàng yếu kém, bị kiểm soát, với lợi nhuận trước thuế năm 2011 là - 1.372 tỷ đồng, TPB đã thực hiện đề án tái cơ cấu. Sau nhiều năm liên tiếp từ 2012 đến nay, TPB đã có sự tăng trưởng vượt bậc, tốc độ tăng trưởng nhanh, quy mô khá lớn. Năm 2018, lợi nhuận trước thuế của TPB đạt 2.258 tỷ đồng, tăng 1.206 tỷ đồng so với năm 2017. TPB được đánh giá là ngân hàng tái cơ cấu thành công nhờ sự đổi mới sáng tạo. Năng lực cạnh tranh từ góc độ tài chính của TPB được nâng cao nhanh chóng và tạo được dấu ấn so với các TCTD khác.

Về sản phẩm dịch vụ kết hợp yếu tố công nghệ: sản phẩm của TPB phát triển theo định hướng áp dụng yếu tố công nghệ hiện đại để giảm thiểu chi phí vận hành, nâng cao lợi nhuận toàn hàng. Một trong các sản phẩm nổi bật của TPB là giao dịch từ xa - live bank. TPBank LiveBank là mô hình giao dịch trực tuyến hoạt động 24/7, khách hàng có thể thực hiện gần như toàn bộ các

nhu cầu giao dịch với ngân hàng mà không bị giới hạn bởi thời gian nhờ ứng dụng các công nghệ mới nhất trên thế giới. Live bank có ưu điểm (i) hoạt động cả ngày lễ, (ii) mở tài khoản và thẻ nhanh chóng, (iii) Video call trực tuyến với nhân viên ngân hàng, (iv) công nghệ sinh trắc học hiện đại và bảo mật. Live bank có ưu điểm so với các quầy giao dịch truyền thống là: (i) tiết kiệm chi phí mặt bằng, (ii) tiết kiệm chi phí vận hành như điện nước, lương nhân viên, …. (iii) mở được ở nhiều khu vực và địa điểm.

Như vậy, TPB đã thu hút khách hàng dựa trên yếu tố tiện ích về công nghệ thông tin, đặc biệt là phân khúc khách hàng trẻ tuổi. TPB tạo ra sự cạnh tranh dựa và sự tiết giảm chi phí giờ sự hỗ trợ từ công nghệ hiện đại. Trong thời gian qua, chiến lược của TPB đã được chứng minh là đúng đắn. Đi sau TPB, đã có một số ngân hàng đã dần áp dụng công nghệ vào kinh doanh với tính sáng tạo cao như MBB, Nam Á Bank.

2.3.3.2. Kinh nghiệm của các ngân hàng nước ngoài tại Việt Nam

Ngoài các TCTD trong nước, tại Việt Nam còn có các TCTD có vốn nước ngoài tham gia vào thị trường tài chính ngân hàng. Chính điều này đã tạo ra sự cạnh tranh cao trong hoạt động kinh doanh của các ngân hàng, từ đó nâng cao được chất lượng dịch vụ, đưa đến sự tiện ích tốt nhất cho khách hàng. Ngoài các đặc điểm cơ bản giống các NHTM trong nước, các ngân hàng nước ngoài cũng có các bản sắc và chiến lược riêng trong việc thu hút khách hàng. Một số ngân hàng nước ngoài lớn, phổ biến tại Việt Nam như: HSBC, City bank, Mizuho bank, …..

* Ngân hàng TNHH MTV HSBC Việt Nam (HSBC)

Với trên 130 năm hoạt động tại ASEAN và 140 năm hoạt động tại Việt Nam, HSBC đặt mục tiêu thúc đẩy sự tăng trưởng của các doanh nghiệp Việt Nam, giúp các doanh nghiệp Việt Nam có thể tăng cường vị thế của họ trong chuỗi cung ứng sản xuất tại ASEAN. HSBC nỗ lực hỗ trợ doanh nghiệp dễ dàng tiếp cận thị trường ASEAN và các thị trường khác.

Về mạng lưới: HSBC đã nỗ lực tăng cường vai trò kết nối thông qua

mạng lưới toàn cầu với hơn 4.400 văn phòng tại 70 quốc gia, chiếm trên 90% dòng vốn và thương mại toàn cầu, cũng như độ phủ khách hàng toàn diện.Tại ASEAN, HSBC có 200 văn phòng tại 6 thị trường với 15.000 nhân viên giúp HSBC dễ dàng tiếp cận thị trường ở nhiều ngành công nghiệp đặc biệt là sản xuất (điện tử, dệt may, ô tô), năng lượng, cơ sở hạ tầng, công nghệ và bán lẻ nhằm giúp chuẩn bị cho các doanh nghiệp trong lộ trình tăng trưởng và phát triển của mình. Các chuyên viên hỗ trợ tư vấn của HSBC đối với thị trường Trung Quốc và ASEAN tại 03 nước Châu Âu bao gồm Đức, Pháp và Anh sẽ giúp các doanh nghiệp hiện tại và tiềm năng đầu tư và phát triển kinh doanh tại ASEAN và nhiều khu vực khác.

Tại Việt Nam, HSBC có 14 địa điểm giao dịch bao gồm các chi nhánh và phòng giao dịch. HSBC tập trung ở các thành phố lớn như TP Hồ Chí Minh, Hà Nội, Đà Nẵng, …. HSBC thu hút khách hàng và cạnh tranh với các TCTD khác bởi yếu tố lợi thế về độ rộng của địa bàn giao dịch. Quy mô giao dịch của HSBC rất lớn, vươn khắp toàn cầu. Vì thế, khách hàng có thể sử dụng tiện tích của HSBC ở hầu hết mọi quốc gia. Không bị hạn chế và gặp rắc rối ro yếu tố địa lý, ngôn ngữ tác động.

Về sản phẩm: Do có năng lực tài chính mạnh mẽ nên các sản phẩm của HSBC thường có giá vốn thấp, tạo sức cạnh tranh về giá của các sản phẩm với các ngân hàng khác. Ngoài ra, yếu tố marketing cũng là động lực thúc đẩy sự cạnh tranh. Các sản phẩm của ngân hàng nước ngoài thường được đầu tư marketing bài bản, rộng khắp trên mọi phương tiện truyền thông và hướng đến sự chuyên nghiệp, đẳng cấp cao.

Các sản phẩm có tính cạnh tranh cao của nhóm ngân hàng nước ngoài so với ngân hàng trong nước thường gặp là (i) sản phẩm thẻ tín dụng và mạng lưới thanh toán, (ii) sản phẩm cho vay với lãi suất rất cạnh tranh, đặc biệt là sản phẩm cho vay trung dài hạn, (iii) nguồn vốn dồi dào, có thể đáp ứng tài trợ được các siêu dự án, các dự án chiến lược mang tầm quốc gia và khu vực.

* Ngân hàng TNHH MTV Standard Chartered Việt Nam (SCBVL)

Standard Chartered là một trong những ngân hàng có mạng lưới quốc tế rộng nhất thế giới, với hơn 1.100 chi nhánh và văn phòng tại 68 quốc gia trên toàn cầu. Ngân hàng có sự hiện diện rất mạnh mẽ ở châu Á, châu Phi và Trung Đông và là ngân hàng quốc tế duy nhất có sự hiện diện ở tất cả 10 thị trường ASEAN. Các giải pháp ngân hàng dành cho doanh nghiệp của Standard Chartered bao gồm đầy đủ các hạng mục trong hoạt động kinh doanh của doanh nghiệp vừa và nhỏ, từ quản lý nguồn vốn, bảo vệ và mở rộng hoạt động kinh doanh, cải thiện lợi nhuận, đến hoạt động kinh doanh xuyên biên giới. Những giải pháp này được thiết kế đặc biệt để giúp các doanh nghiệp vừa và nhỏ thực hiện giao dịch ngân hàng thuận tiện hơn, nhờ đó, họ có thể tập trung hơn vào việc phát triển hoạt động kinh doanh [107].

* Ngân hàng TNHH MTV Hong Leong Việt Nam (HLBVN)

Ngân hàng Hong Leong Việt Nam hiện có hơn 300 chi nhánh, phân bố khắp các trung tâm kinh doanh, trung tâm thương mại ở Malaysia, Singapore, Hong Kong và Việt Nam, đi cùng với các chi nhánh chính là hàng loạt các kênh tài chính điện tử, bao gồm: Tổng đài CSKH, SMS Banking, Mobile Banking và Internet Banking.

Với lợi thế về vốn, công nghệ và kinh nghiệm phát triển thị trường, các ngân hàng ngoại đang dần tiến sâu vào lĩnh vực bán lẻ với nhiều phân khúc khách hàng khác nhau. Họ đang tạo ra nhiều hoạt động để chăm sóc khách hàng và ngày càng kỹ lưỡng với các sản phẩm tín dụng vô thiết yếu với cuộc sống. Hong Leong Việt Nam (HLBVN) đã ký kết hợp tác với Hội đồng Du lịch Y tế Malaysia (MHTC) để mang thêm quyền lợi cho phân khúc khách hàng cao cấp [108].

2.3.3.3. Bài học kinh nghiệm rút ra cho Vietcombank

Trong bối cảnh hội nhập ngày càng cao của nền kinh tế, việc nâng cao chất lượng và hiệu quả của hệ thống ngân hàng Việt Nam so với các ngân

hàng trong khu vực và thế giới là một đòi hỏi cần thiết, Ngân hàng Vietcombank cần:

Thứ nhất: Đa dạng hóa và nâng cao chất lượng sản phẩm, luôn tiên phong đi đầu đổi mới công nghệ kỹ thuật số, đào tạo nâng cao chất lượng nguồn nhân lực, mở rộng phát triển quy mô, mạng lưới và hiệu quả hoạt động sẽ giúp ngân hàng nâng cao năng lực cạnh tranh và mở rộng thị phần. Trong bối cảnh hội nhập kinh tế quốc tế hiện nay, việc đa dạng hóa và nâng cao chất lượng sản phẩm theo hướng quốc tế là mối quan tâm lớn của các ngân hàng nhằm khai thác thị trường bán hàngg. Vì vậy, việc tạo điểm nhấn cho sản phẩm và tổng hòa giữa việc bám sát nhu cầu của khách hàng và đáp ứng xu thế của hội nhập thị trường là điều vô cùng quan trọng.

Thứ hai: Ap dụng các chuẩn mực quốc tế như Basel II, nhằm tăng cường an toàn và hiệu quả hoạt động, giúp các ngân hàng phát triển bền vững, đảm bảo mục tiêu đẩy mạnh tái cơ cấu ngành ngân hàng, cắt giảm nợ xấu, giúp các ngân hàng phòng tránh những cú sốc trước những biến động lớn khó lường của thị trường tài chính.

Trong xu hướng hội nhập và toàn cầu hoá, Vietcombank phải chủ động nhận thức và sẵn sàng tham gia vào quá trình hội nhập để có thể biến những thách thức thành cơ hội, biến những khó khăn thành lợi thế nhằm thúc đẩy sự phát triển bền vững của các ngân hàng. Việc áp dụng Basel II tại Ngân hàng vừa là một xu thế phù hợp, vừa là một yêu cầu tất yếu.

Thứ ba: Bên cạnh đó, Vietcombank cần nâng cao năng lực quản trị điều hành tại ngân hàng nhằm tăng tính hiệu quả và minh bạch, giúp Ngân hàng thực hiện tốt các biện pháp phòng ngừa rủi ro, đảm bảo an toàn vốn trong hoạt động, hạn chế đến mức thấp nhất những thiệt hại có thể xảy ra đối với Ngân hàng.