Chương 3

NĂNG LỰC CẠNH TRANH CỦA VIETCOMBANK

3.1. KHÁI QUÁT QUÁ TRÌNH HÌNH THÀNH VÀ PHÁT TRIỂN CỦA VIETCOMBANK

* Lịch sử hình thành và phát triển của Vietcombank

Hình thành từ tổ chức tiền thân là Cục Ngoại hối NHNN, đến nay, Vietcombank luôn giữ vai trò là một ngân hàng chủ lực của hệ thống ngân hàng tại Việt Nam. Vietcombank đã từng bước thoát khỏi tư duy bao cấp, xoá bỏ những rào cản cơ chế để tiếp cận, hội nhập với thị trường tài chính - tiền tệ thế giới; thực hiện tốt vai trò bảo lãnh, hỗ trợ xuất khẩu cho các doanh nghiệp trong nước, tham gia tài trợ nhiều dự án trọng điểm quốc gia, thực thi chính sách tiền tệ của NHNN, góp phần vào việc ổn định tiền tệ, kiềm chế lạm phát, điều hành tỷ giá và tăng cường dự trữ ngoại tệ quốc gia.

Giai đoạn 2000 - 2005 Vietcombank đã xây dựng và thực hiện thành công phương án cơ cấu lại với trọng tâm là nâng cao năng lực tài chính, quản trị rủi ro, đổi mới công nghệ, đưa nhiều tiện ích ngân hàng mới vào phục vụ khách hàng và sẵn sàng cho quá trình hội nhập. Nhờ sự chủ động, sáng tạo cũng như tầm nhìn vượt trước, Vietcombank tự hào là ngân hàng đi đầu khối các NHTM trong việc xử lý dứt điểm nợ xấu, nâng cao hệ số an toàn vốn, hoàn tất giai đoạn 2 của dự án hiện đại hoá ngân hàng và hệ thống thanh toán. Trên nền tảng công nghệ hiện đại, Vietcombank từng bước cung ứng cho thị trường những sản phẩm dịch vụ có chất lượng cao như Vietcombank online & connect 24, Vietcombank Money, I-Banking, Home Banking, SMS Banking, Vietcombank Cyber Bill Payment, Vietcombank Global Trade, …, tạo tiền đề quan trọng cho việc xây dựng một nền tảng thanh toán điện tử ở Việt Nam, dần thay thế “văn hoá tiền mặt” bằng “văn minh thẻ và dịch vụ thanh toán hiện đại.

Năm 2007, Vietcombank trở thành một đơn vị đi tiên phong trong ngành ngân hàng về thực hiện chủ trương cổ phần hoá DNNN. Với sự quan tâm chỉ đạo sát sao của Chính Phủ, NHNN, Bộ Tài Chính và các Bộ, ngành liên quan, Vietcombank đã thực hiện thành công việc phát hành cổ phiếu lần đầu ra công chúng vào ngày 26/12/2007. Với những thuận lợi sau khi chuyển đổi sang hình thức cổ phần trong năm 2008, Vietcombank đã có điều kiện để nâng cao năng lực tài chính, quản trị ngân hàng hiệu quả và minh bạch hơn, vị thế cạnh tranh được nâng cao, đồng thời có thêm nhiều cơ hội để nắm vai trò nòng cốt trong việc cung cấp dịch vụ ngân hàng và giữ thị phần lớn chi phối. Không những có những bước tiến vượt bậc về năng lực tài chính, Vietcombank còn tạo một bước ngoặt quan trọng trong quá trình chuyển mình và lớn mạnh của mình thông qua việc ký kết Hợp đồng cổ đông chiến lược với Mizuho Corporate Bank thuộc Tập đoàn Tài chính Mizuho - Tập đoàn tài chính lớn thứ ba tại Nhật Bản vào tháng 9/2011.

Giai đoạn 2013-2015, góp phần thực hiện nhiệm vụ chính trị chung của ngành Ngân hàng - cơ cấu lại các tổ chức tín dụng (TCTD) và xử lý nợ xấu, Vietcombank đã chủ động xây dựng và tích cực triển khai thực hiện đề án cơ cấu lại và xử lý nợ xấu nhằm nâng cao năng lực quản trị, an toàn và hiệu quả hoạt động. Quá trình cơ cấu lại của Vietcombank đã đạt được những kết quả quan trọng, tạo ra những bước chuyển, tạo thế và lực mới cho sự phát triển bền vững của Vietcombank.

Bên cạnh những thành tựu đạt được trong những năm qua, với những tác động của môi trường vĩ mô trong và ngoài nước, Vietcombank cũng phải đối mặt với nhiều khó khăn, thách thức: sự cạnh tranh gay gắt của các ngân hàng trong và ngoài nước, thị phần của Vietcombank trong một số lĩnh vực có xu hướng bị thu hẹp, hiệu quả hoạt động của một số mảng kinh doanh chưa cao, một số lợi thế cạnh tranh của Vietcombank đang dần bị mất đi.

Thực hiện chủ trương cơ cấu lại TCTD giai đoạn 2016-2020 của Chính phủ và NHNN đồng thời tiếp tục củng cố nội lực và giữ vững vị thế

của mình, thực hiện tốt Chiến lược kinh doanh giai đoạn 2011 - 2020, Vietcombank đã xây dựng năm 2025 xác lập mục tiêu của Vietcombank phấn đấu trở thành một trong 100 Ngân hàng lớn nhất trong khu vực Châu Á, một trong 300 Tập đoàn ngân hàng tài chính lớn nhất thế giới, được quản trị theo các thông lệ quốc tế tốt nhất.

* Sơ đồ bộ máy tổ chức và chức năng nhiệm vụ

Trong giai đoạn đầu hình thành và phát triển, mô hình tổ chức của Vietcombank đơn thuần chỉ bao gồm chức năng của một ngân hàng thương mại truyền thống với chức năng và nhiệm vụ chính là cho vay, huy động vốn và thanh toán. Trong giai đoạn này, các sản phẩm mà Vietcombank cung cấp cho khách hàng còn nhiều điểm hạn chế như sự đa dạng, tính hiện đại và tiện tích.

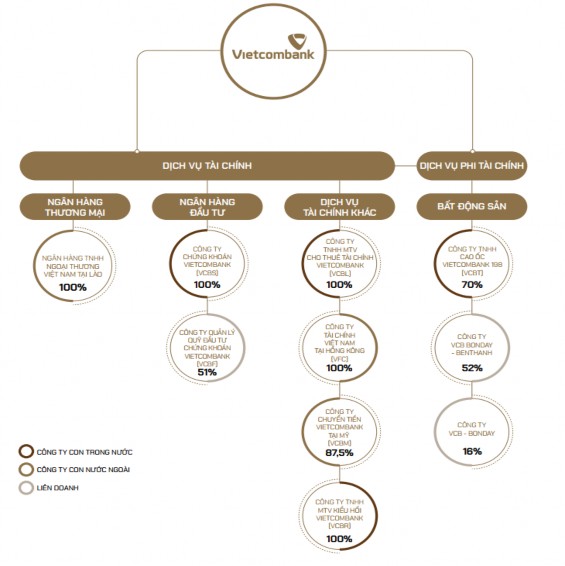

Hệ sinh thái của Vietcombank với lõi là Ngân hàng TMCP Ngoại Thương Việt Nam giữ vai trò chủ chốt và quan trọng nhất. Vietcombank đóng vai trò là ngân hàng mẹ/ công ty mẹ góp vốn để thành lập các ngân hàng con hoặc các công ty thành viên con. Hiện Vietcombank có 1 ngân hàng con và 9 công ty con và công ty liên kết. Ngân hàng con của Vietcombank là Ngân hàng TNHH Ngoại thương Việt Nam tại Lào được thành lập năm 2018. Ngoài ra, Vietcombank còn có 9 công ty con, công ty liên kết với các chức năng như liên qua đến các mảng chứng khoán, quản lý quỹ, bất động sản, thuê tài chính, chuyển tiền, kiều hồi, .... Vietcombank là một trong số ít các NHTM của Việt Nam có nhiều các công ty vệ tinh phục vụ hoạt động kinh doanh.

Khi bắt đầu chuyển đổi sang mô hình cổ phần từ năm 2008 đến nay, Vietcombank bắt đầu chuyển dịch định hướng kinh doanh và mô hình tổ chức theo hướng ngân hàng hiện đại. Mô hình tổ chức Vietcombank giống với các tập đoàn tài chính hiện đại trên thế giới, với hệ sinh thái sản phẩm và khách hàng đa dạng. Trong đó, chức năng nhiệm vụ thông qua các thành viên trong hệ sinh thái có sự phân hóa rõ và có sự liên quan, bổ sung cho nhau. Hệ sinh thái trong mô hình tổ chức của Vietcombank như sau:

Sơ đồ 3.1. Bộ máy tổ chức và chức năng nhiệm vụ

Nguồn: Vietcombank

Cũng giống như các hệ sinh thái của các tập đoàn tài chính lớn, hiện đại mô hình tổ chức của Vietcombank hướng đến các điểm sau:

- Mở rộng hoạt động kinh doanh lõi thông qua mở rộng phạm vi địa lý hoạt động kinh doanh để tìm kiếm các tệp khách hàng mới, mở rộng quy mô lợi nhuận

- Song song với hoạt động tìm kiếm khách hàng mới thông qua mở rộng phạm vi địa lý hoạt động, Vietcombank còn hướng đến khai thác và phục vụ khách hàng ở chiều sâu. Các sản phẩm của Vietcombank và các công ty thành

viên hướng đến đáp ứng toàn diện các sản phẩm về tài chính cho khách hàng, hướng đến sự phục vụ toàn diện và giữ chân khách hàng.

Như vậy, Vietcombank đã chuyển dịch mô hình tổ chức kinh doanh, hướng đến hệ sinh thái đa năng toàn diện, hướng đến cung cấp các sản phẩm toàn diện cho khách hàng.

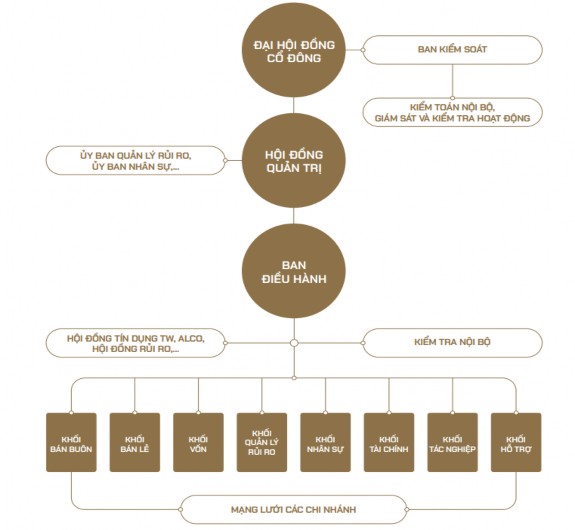

Ngoài mô hình tổ chức hoạt động trong tổng thể hệ sinh thái nêu trên, Vietcombank còn phân hóa rõ ở mô hình tổ chức quản lý kinh doanh. Mô hình tổ chức quản lý của Vietcombank được phân chia thông qua mô hình hoạt động của NHTM và mô hình hoạt động của công ty TNHH/ cổ phần.

Đối với mô hình của NHTM, Vietcombank được phân chia bao gồm các tầng quản lý như sau:

- Đứng đầu là Đại hội đồng cổ đông, đây là bộ phận có thẩm quyền quyết định cao nhất với mọi vấn đề của Vietcombank. Cổ đông lớn nhất trong Đại hội đồng cổ đông của Vietcombank là Ngân hàng Nhà nước Việt Nam. Đại hội đồng cổ đông đưa ra quy chế hoạt động và quyết định các vấn đề quan trọng của Vietcombank .

- Hội đồng quản trị là bộ phận có quyền hạn đứng sau Đại hội đồng cổ đông, có chức năng đưa ra các quy định, quy chế cụ thể theo quy định được Đại hội đồng cổ đông thông qua. Đồng thời, Hội đồng quản trị cũng có chức năng quản lý các hoạt động chung của ngân hàng.

- Ban điều hình gồm Tổng giám đốc và các phó tổng giám đốc. Đây là bộ phận điều hành trực tiếp các hoạt động kinh doanh của ngân hàng, thông qua các phòng ban nghiệp vụ tại Trụ sở chính.

- Khối nghiệp vụ tại trụ sở chính bao gồm khối bán buôn, khối bán lẻ, khối vốn, khối quản lý rủi ro, khối nhận sự, khối tài chính, khối tác nghiệp và khối hỗ trợ. Đây là các khối không tham gia trực tiếp hoạt động kinh doanh mà đóng vai trò quản lý, hỗ trợ gián tiếp. Các khối này được phân chia dựa trên chức năng, nhiệm vụ riêng. Trong các khối, được phân chia thành các phòng ban để cụ thể hóa và chi tiết các chức năng của mỗi phòng ban.

- Khối kinh doanh bao gồm mạng lưới các chi nhánh phân bổ khắp các tỉnh thành của cả nước. Tại các chi nhánh, các phòn ban sẽ được chia nhỏ thành các phòng ban tại trụ sở chi nhánh và các phòng giao dịch. Sự phân chia này dựa trên quy mô, vị trí địa lý và các chiến lược kinh doanh. Giám đốc chi nhánh sẽ là người quản lý và điều hành chung mọi hoạt động của chi nhánh.

Sơ đồ 3.2. Hệ sinh thái trong mô hình tổ chức của Vietcombank

Nguồn: Vietcombank

Mô hình tổ chức của Vietcombank còn được phân chia quản lý theo chiều dọc, theo các khối khách hàng (bán buôn, bán lẻ, ....), theo các nghiệp vụ của các phòng ban (kế toán, nhân sự, hỗ trợ, ...) nhắm tạo sự thống nhất trong hệ thống và giảm thiểu rủi ro hoạt động.

3.2. NĂNG LỰC CẠNH TRANH CỦA VIETCOMBANK THEO CÁC TIÊU CHÍ

3.2.1. Tiêu chí đánh giá năng lực cạnh tranh của của Vietcombank so với các tổ chức tín dụng trong và ngoài nước qua các năm 2010-2020 trên góc độ tài chính

* Đánh giá kết quả Vietcombank đạt được trong 10 năm phát triển liên tục từ năm 2010 - 2020

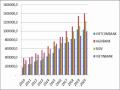

Trong giai đoạn 10 năm liên tiếp từ năm 2010 - 2020, quá trình phát triển và mở rộng của Vietcombank đã trải qua nhiều biến động lớn. Trong đó, ấn tượng nhất là giai đoạn từ năm 2017 đến nay, khi mà Vietcombank liên tục 4 năm liên tiếp dẫn đầu về quy mô lợi nhuận trong hệ thống các NHTM tại Việt Nam. Quy mô lợi nhuận của Vietcombank đạt mức khoảng 1 tỷ USD trong 2 năm liên tiếp gần đây. Đáng chú ý là quy mô lợi nhuận của Vietcombank có sự bứt phá mạnh mẽ và tạo khoảng cách khá xa so với các NHTM đứng sau Vietcombank .

Nhìn lại 10 năm phát triển, các kết quả chính mà Vietcombank đạt được xét trên các chỉ tiêu định lượng như sau:

Bảng 3.1. Kết quả chính Vietcombank đạt được xét trên các chỉ tiêu định lượng giai đoạn 2010 - 2020

Đơn vị tính: tỷ đồng

Năm 2010 | Năm 2011 | Năm 2012 | Năm 2013 | Năm 2014 | Năm 2015 | Năm 2016 | Năm 2017 | Năm 2018 | Năm 2019 | Năm 2020 | |

1. VĐL | 13,224 | 19,698 | 23,174 | 23,174 | 26,650 | 26,650 | 35,978 | 35,978 | 35,978 | 37,089 | 37,089 |

2. Vốn CSH | 20,737 | 28,639 | 41,547 | 42,386 | 43,473 | 45,172 | 48,146 | 52,558 | 62,179 | 80,954 | 94,095 |

3. Tổng tài sản | 307,621 | 366,722 | 414,488 | 468,994 | 576,996 | 674,395 | 787,907 | 1,035,293 | 1,074,027 | 1,222,814 | 1,326,230 |

4. LN ST | 4,303 | 4,217 | 4,427 | 4,378 | 4,586 | 5,332 | 6,851 | 9,111 | 14,622 | 18,597 | 18,473 |

5.Huy động vốn | 208,320 | 241,700 | 303,942 | 334,259 | 422,204 | 503,007 | 600,738 | 726,734 | 823,390 | 1,039,086 | 1,053,354 |

6. Tín dụng | 176,814 | 209,418 | 241,163 | 278,357 | 323,332 | 387,152 | 475,887 | 557,688 | 639,370 | 741,387 | 845,128 |

Tăng trưởng VĐL | 49.0% | 17.6% | 0.0% | 15.0% | 0.0% | 35.0% | 0.0% | 0.0% | 3.1% | 0.0% | |

Tăng tưởng VCSH | 38.1% | 45.1% | 2.0% | 2.6% | 3.9% | 6.6% | 9.2% | 18.3% | 30.2% | 16.2% | |

Tăng trưởng TTS | 19.2% | 13.0% | 13.2% | 23.0% | 16.9% | 16.8% | 31.4% | 3.7% | 13.9% | 8.5% | |

Tăng trưởng LNST | -2.0% | 5.0% | -1.1% | 4.8% | 16.3% | 28.5% | 33.0% | 60.5% | 27.2% | -0.7% | |

Tăng trưởng HĐV | 16.0% | 25.8% | 10.0% | 26.3% | 19.1% | 19.4% | 21.0% | 13.3% | 26.2% | 1.4% | |

Tăng trưởng TD | 18.4% | 15.2% | 15.4% | 16.2% | 19.7% | 22.9% | 17.2% | 14.6% | 16.0% | 14.0% |

Có thể bạn quan tâm!

-

Yếu Tố Ảnh Hưởng Năng Lực Cạnh Tranh Của Ngân Hàng Thương Mại

Yếu Tố Ảnh Hưởng Năng Lực Cạnh Tranh Của Ngân Hàng Thương Mại -

Cơ Hội Thách Thức Trong Việc Nâng Cao Năng Lực Cạnh Tranh Của Ngân Hàng Thương Mại Trong Hội Nhập Quốc Tế

Cơ Hội Thách Thức Trong Việc Nâng Cao Năng Lực Cạnh Tranh Của Ngân Hàng Thương Mại Trong Hội Nhập Quốc Tế -

Kinh Nghiệm Của Các Ngân Hàng Nước Ngoài Tại Việt Nam

Kinh Nghiệm Của Các Ngân Hàng Nước Ngoài Tại Việt Nam -

Các Sản Phẩm Thế Mạnh Của Vietcombank Liên Quan Đến Ngoại Hối Và Tài Trợ Thương Mại

Các Sản Phẩm Thế Mạnh Của Vietcombank Liên Quan Đến Ngoại Hối Và Tài Trợ Thương Mại -

Huy Động Vốn Một Số Của Nhtm Qua Các Năm 2010-2020

Huy Động Vốn Một Số Của Nhtm Qua Các Năm 2010-2020 -

Tỷ Lệ Dư Nợ Cho Vay So Với Tổng Tiền Gửi Nhtm Qua Các Năm 2016-2020

Tỷ Lệ Dư Nợ Cho Vay So Với Tổng Tiền Gửi Nhtm Qua Các Năm 2016-2020

Xem toàn bộ 198 trang tài liệu này.

Nguồn: Vietcombank.

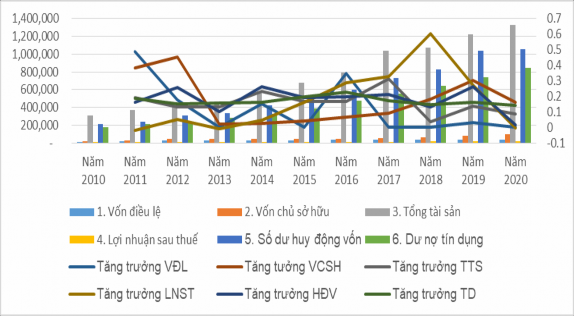

Biểu đồ 3.1. Kết quả chính Vietcombank đạt được xét trên các chỉ tiêu định lượng giai đoạn 2010 - 2020

Nguồn: Vietcombank

Có nhiều tiêu chí đánh giá xếp hạng quy mô của một NHTM, trong đó có 6 chỉ tiêu chính bao gồm: Vốn điều lệ, vốn chủ sở hữu, tổng tài sản, lợi nhuận sau thuế, số dư huy động vốn và dư tín dụng. Nhìn chung, trong 10 năm liên tục từ năm 2010 đến nay, các chỉ tiêu chính của Vietcombank đều có sự tăng trưởng. Bình quân, các chỉ tiêu trên tăng từ 2,8 lần đến 5,1 lần sau 10 năm phát triển.

Cụ thể, tổng tài sản của Vietcombank năm 2010 đạt 307.621 tỷ đồng, tăng lên mức 1.326.230 tỷ đồng tại năm 2020, tương đương mức tăng 4,3 lần. Vốn chủ sở hữu năm 2010 đạt 20.737 tỷ đồng, tăng lên mức 94.095 tỷ đồng vào năm 2020, tương đương mức tăng 4,5 lần. Lợi nhuận sau thuế năm 2020 đạt 18.473 tỷ đồng so với 2010 đạt 4.303 tỷ đồng tăng 429%. Nếu xét trên phương diện tốc độ tăng trưởng bình quân trong 10 năm thì Tổng tài sản, vốn chủ sở hữu và lợi nhuận sau thuế của Vietcombank có tốc độ tăng trưởng bình quân/ năm lần lượt là: 16%/năm, 17%/năm và 17%/năm.

Các chỉ tiêu về tín dụng và huy động vốn cũng có mức tăng trưởng