+ Tỷ lệ dư nợ cho vay so với tổng tiền gửi (%)

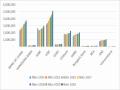

Bảng 3.10. Tỷ lệ dư nợ cho vay so với tổng tiền gửi NHTM qua các năm 2016-2020

Đơn vị: %

2016 | 2017 | 2018 | 2019 | 2020 | |

Vietinbank | 88.0 | 88.34 | 87.96 | 88.10 | 86.10 |

BIDV | 80.8 | 81.78 | 86.00 | 87.95 | 86.98 |

Vietcombank | 67.9 | 68.87 | 70.57 | 72.41 | 73.45 |

Agribank | 83.7 | 84.01 | 87.86 | 85.76 | 83.33 |

Có thể bạn quan tâm!

-

Khái Quát Quá Trình Hình Thành Và Phát Triển Của Vietcombank

Khái Quát Quá Trình Hình Thành Và Phát Triển Của Vietcombank -

Các Sản Phẩm Thế Mạnh Của Vietcombank Liên Quan Đến Ngoại Hối Và Tài Trợ Thương Mại

Các Sản Phẩm Thế Mạnh Của Vietcombank Liên Quan Đến Ngoại Hối Và Tài Trợ Thương Mại -

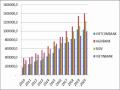

Huy Động Vốn Một Số Của Nhtm Qua Các Năm 2010-2020

Huy Động Vốn Một Số Của Nhtm Qua Các Năm 2010-2020 -

Thương Hiệu Uy Tín Và Vị Thế Vietcombank Trong Khu Vực

Thương Hiệu Uy Tín Và Vị Thế Vietcombank Trong Khu Vực -

Lợi Nhuận Sau Thuế Của Các Ngân Hàng So Với Vietcombank

Lợi Nhuận Sau Thuế Của Các Ngân Hàng So Với Vietcombank -

Hệ Số An Toàn Các Nh Thế Giới Từ Năm 2014 Đến 2020

Hệ Số An Toàn Các Nh Thế Giới Từ Năm 2014 Đến 2020

Xem toàn bộ 198 trang tài liệu này.

Nguồn: Báo cáo thường niên các TCTD từ năm 2016-2020

Tỷ lệ dư nợ cho vay so với tổng tiền gửi của Vietcombank từ năm 2016-2020 có xu hướng tăng lên qua các thời điểm đánh giá, từ 67.9% năm 2016 lên 73.45% năm 2020. Năm 2020, hệ số này đạt 73.45% và ở mức thấp nhất trong 4 NHTMC có vốn Nhà nước. Đứng đầu là BDV, tiếp theo sau lần lượt là Vietinbank, Agribank, và Vietcombank.

+ Tỷ lệ nợ xấu

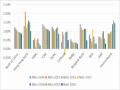

Trong vòng 10 năm từ 2010 đến 2020, tỷ lệ nợ xấu của Vietcombank có xu hướng giảm mạnh, từ 2.83% năm 2010 xuống còn 0.62% năm 2020. Xét về chất lượng tín dụng, tỷ lệ nợ xấu của Vietcombank từ năm 2017-2020 là thấp nhất trong 4 ngân hàng nói trên, với tỷ lệ nợ xấu năm 2020 là 0.62%.

Một trong các yếu tố giúp Vietcombank đạt được tỷ lệ nợ xấu thấp là chất lượng công tác thẩm định được nâng cao và chọn lọc tếp khách hàng có năng lực tài chính, kinh doanh tốt để cấp tín dụng. Quy mô tín dụng của Vietcombanklà thấp nhất trong 4 NHTM cổ phần có vốn nhà nước, tỷ lệ nợ xấu của Vietcombank thấp, dẫn đến quy mô nợ xấu của Vietcombank là thấp nhất trong 4 ngân hàng.

Như vậy, chất lượng tín dụng của Vietcombank trong 10 năm liên tiếp luôn được cải thiện. Từ năm 2017- nay, tỷ lệ nợ xấu của Vietcombank thấp nhất.

Bảng 3.11. Tỷ lệ nợ xấu của NHTM qua các năm 2010-2020

Vietcombank | AGRB | BIDV | VTB | |

2010 | 2.83 | 3.75 | 3.00 | 0.66 |

2011 | 2.03 | 6.10 | 2.96 | 0.75 |

2012 | 2.40 | 5.80 | 2.90 | 1.35 |

2013 | 2.73 | - | 2.37 | 0.82 |

2014 | 2.31 | 4.46 | 2.03 | 0.90 |

2015 | 1.79 | 2.01 | 1.68 | 0.73 |

2016 | 1.46 | 1.89 | 1.99 | 0.93 |

2017 | 1.11 | 1.54 | 1.62 | 1.13 |

2018 | 0.97 | 1.51 | 1.90 | 1.60 |

2019 | 0.78 | 1.46 | 1.75 | 1.20 |

2020 | 0.62 | 1.66 | 1.54 | 0.85 |

Nguồn: Báo cáo thường niên các TCTD từ năm 2010-2020

Kết luận: Qua các chỉ tiêu tài chính, đánh giá năng lực cạnh tranh trong các năm qua 2014 - 2020, cho thấy Vietcombank đã có bước tăng trưởng bứt phá rất cao. Tuy nhiên, về quy mô vốn, tài sản, huy động và cho vay, Vietcombank vẫn xếp sau trong nhóm các NHTM có vốn nhà nước và cao hơn đa phần các NHTM vốn tư nhân còn lại. Hệ số an toàn Car của Vietcombank đứng đầu trong nhóm 4 NHTM Nhà nước nhưng vẫn thấp hơn một số NHTM cổ phần. Về chất lượng tín dụng, nợ xấu của Vietcombank rất thấp, chất lượng tài sản được đánh giá tốt.

3.2.2. Mạng lưới hoạt động

Đứng đầu về số lượng chi nhánh trong 4 ngân hàng TMCP có vốn Nhà nước là Agribank với khoảng 940 chi nhánh loại 1 và chi nhánh loại 2. Tuy nhiên, khác với mô hình của các NHTM cổ phần khác, Agribank phân loại các chi nhánh có sự khác biệt. Nếu ở các NHTM khác thì mô hình được phân chia như sau: Hội sở, chi nhánh, các phòng giao dịch trực thuộc chi nhánh. Tuy nhiên, tại Agribank, mô hình có sự khác biệt như sau: Hội sở, chi nhánh loại 1, chi nhánh loại 2 và các phòng giao dịch trực thuộc chi nhánh này.

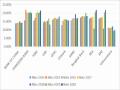

Bảng 3.12. Mạng lưới các chi nhánh của NHTM qua các năm 2014 - 2020

VIETCOMBANK | AGRIBANK | BIDV | VIETINBANK | |||||

Số lượng | Tăng trưởng (%) | Số lượng | Tăng trưởng (%) | Số lượng | Tăng trưởng (%) | Số lượng | Tăng trưởng (%) | |

2014 | 89 | 940 | 135 | 149 | ||||

2015 | 96 | 8 | 940 | 0.0 | 182 | 35 | 149 | 0 |

2016 | 101 | 5 | 942 | 0.2 | 190 | 4 | 155 | 4 |

2017 | 101 | 0 | 942 | 0.0 | 190 | 0 | 155 | 0 |

2018 | 106 | 5 | 946 | 0.4 | 190 | 0 | 155 | 0 |

2019 | 111 | 5 | 940 | -0.6 | 190 | 0 | 155 | 0 |

2020 | 116 | 5 | -100.0 | 190 | 0 | 155 | 0 |

Nguồn: Báo cáo thường niên các TCTD các năm 2014 - 2020 Đứng thứ hai về hệ thống các mạng lưới chi nhánh là BIDV với 190 chi nhánh trong và ngoài nước. Vietinbank đứng thứ 3 với 155 chi nhánh. Cuối

cùng là Vietcombank với 116 chi nhánh.

Vietcombank là ngân hàng có số lượng chi nhánh và phòng giao dịch ít nhất 4 NHTM trên. Tuy nhiên, tốc độ tăng trưởng số lượng chi nhánh của Vietcombank là đứng đầu. Bình quân các năm gần đây, số lượng chi nhánh Vietcombank tăng trưởng khoảng 5%/năm. Điều đó cho thấy dư địa tăng trưởng của Vietcombank còn nhiều và kết quả kinh doanh của Vietcombank thuận lợi để được cấp phép thêm các chi nhánh và phòng giao dịch.

Trong 4 NHTM có vốn Nhà nước nêu trên, Vietcombank là ngân hàng có số lượng chi nhánh, phòng giao dịch thấp nhất trong 4 ngân hàng. Cùng với đó, số lượng nhân viên của Vietcombank cũng thấp nhất trong 4 ngân hàng trên. Tuy nhiên, quy mô về lợi nhuận của Vietcombank lại đứng đầu trong 4 ngân hàng, do đó, hiệu quả làm việc tính trên mỗi nhân viên của Vietcombank là cao nhất trong 4 NHTM trên, thậm chí dẫn đầu trong các NHTM tại Việt Nam.

Bảng 2.13. Hiệu suất sinh lời tính trên số lượng nhân viên của 4 NHTM

Đơn vị: tỷ đồng

Ngân hàng | Số lượng nhân viên | Lợi nhận trước thuế | Tỷ lệ LNTT/NV | |

1 | Vietcombank | 20.062 | 23.044 | 1,149 |

2 | Vietinbank | 24.480 | 17.070 | 0,697 |

3 | BIDV | 26.752 | 9.213 | 0,344 |

4 | Agribank | 37.738 | 12.896 | 0,342 |

Nguồn: Báo cáo tài chính năm 2020 của các NHTM

Tính tại ngày 31/12/2020, tổng số cán bộ nhân viên của Vietcombank đạt 20.062 người, xếp thấp nhất trong quy mô nhân sự của 4 NHTM có vốn Nhà nước. Tuy nhiên, lợi nhuận trước thuế của Vietcombank năm 2020 xếp thứ nhất trong 4 NHTM, đạt 23.044 tỷ đồng. Lợi nhuận trước thuế trên 01 nhân viên của Vietcombank đạt 1,149 triệu đồng/ nhân viên, xếp thứ nhất về hiệu quả trong 4 ngân hàng. Đứng thứ hai là Vietinbank với 24.480 nhân viên và 697 triệu đồng/ nhân viên - năm 2020. Đứng thứ ba và thứ tư là BIDV và Agribank với hiệu suất là 344 triệu đồng và 342 triệu đồng.

3.2.3 Sản phẩm dịch vụ

Tại Việt Nam các NHTM được phân loại thành 2 nhóm chính là NHTM có vốn Nhà nước và NHTM vốn tư nhân. Trong đó NHTM có vốn Nhà nước bao gồm Vietcombank, Vietinbank, BIDV, Agribank, NHTM có vốn tư nhân điểm hình như VPB, TCB, ACB, Sacombank, SHB, …. Sản phẩm dịch vụ giữ hai nhóm NHTM này cũng có sự khác nhau. Một số điểm khác biệt điểm hình giữa hai nhóm NHTM này như sau:

Bảng 3.14. So sánh điểm mạnh và hạn chế của 2 nhóm ngân hàng

NHTM có vốn Nhà nước | NHTM cổ phần còn lại | |

Điểm mạnh | - Lãi suất cho vay thấp hơn, mức độ hỗ trợ về lãi suất cao. Tỷ giá ngoại tệ có tình cạnh tranh cao hơn. - Tiềm lực tài chính lớn, đáp ứng đủ vốn cho các dự án lớn, vì vậy có điểm mạnh là SP tài trợ dự án - Chất lượng nguồn nhân lực cao. | - Dịch vụ thanh toán được miễn phí cho khách hàng, thu hút nhiều KH giao dịch. - Thời gian xử lý giao dịch nhanh chóng, thuận tiện - Các thủ tục triển khai SPDV đơn giản, thuận tiện - Lãi suất huy động cao , đặc biệt kỳ hạn trên 06 tháng không vi phạm lãi suất trần NHNN. - Đội ngũ cán bộ nhân lực trẻ, năng động , chịu áp lực cao |

Hạn chế | - Thời gian xử lý giao dịch lâu, qua nhiều bước tác nghiệp - SPDV còn phụ thuộc nhiều vào con người, mức độ xử lý qua hệ thống CNTT còn thấp hơn - Thủ tục còn nhiều, chưa thuận tiện so với nhóm NH cổ phần - Lãi suất huy động thấp | - Lãi suất cho vay thường cao hơn nhóm NHTM có vốn Nhà nước. - Nguồn ngoại tệ chưa đa dạng bằng các NHTM lớn, sản phẩm TTTM có tính cạnh tranh thấp hơn. - Mạng lưới NHTMCP hạn chế so bốn NHTM nhà nước |

Nguồn: Tác giả tổng hợp

Từ đặc điểm sản phẩm dịch vụ trên, kết quả hoạt động kinh doanh của 2 nhóm ngân hàng này sẽ có sự phân hóa theo đặc điểm sản phẩm dịch vụ. Theo đó, nhóm NHTM có vốn nhà nước thông thường sẽ có tỷ trọng thu nhập từ hoạt động tín dụng cao hơn nhóm NHTM có vốn tư nhân. Ngược lại, nhóm

NHTM có vốn tư nhân có tỷ trọng thu nhập từ hoạt động dịch vụ thường cao hơn nhóm còn lại.

* So sánh Vietcombank và TCB

VCB nằm trong nhóm NHTM cổ phần có vốn Nhà nước nên cũng có các điểm mạnh và hạn chế của 2 nhóm ngân hàng này. Để làm rõ hơn, tác giả xin lấy số liệu của 2 ngân hàng tiêu biểu đại diện cho 2 nhóm là Ngân hàng Vietcombank và TCB. Số liệu từ năm 2010 - 2020, cụ thể như sau:

Bảng 3.15. Cơ cấu thu nhập của Vietcombank từ năm 2010-2020

Đơn vị tính: %

Năm 2010 | Năm 2011 | Năm 2012 | Năm 2013 | Năm 2014 | Năm 2015 | Năm 2016 | Năm 2017 | Năm 2018 | Năm 2019 | Năm 2020 | |

Thu nhập lãi thuần | 71.1 | 83.5 | 72.6 | 69.5 | 68.0 | 72.9 | 74.5 | 74.6 | 72.3 | 75.6 | 73.9 |

Lãi/lỗ thuần từ HĐ DV | 12.3 | 10.2 | 9.1 | 10.4 | 10.2 | 8.8 | 8.5 | 8.6 | 8.7 | 9.4 | 13.5 |

Lãi/lỗ thuần từ KD ngoại hối và vàng | 4.9 | 7.9 | 9.9 | 9.2 | 7.8 | 7.4 | 7.4 | 6.9 | 5.8 | 7.4 | 8.0 |

Lãi/lỗ thuần từ mua bán CKKD | 0.2 | 0.0 | 0.5 | 0.1 | 1.2 | 0.8 | 2.0 | 1.6 | 0.6 | 0.3 | 0.0 |

Lãi/lỗ thuần từ mua bán CK đầu tư | 2.3 | 0.2 | 1.4 | 1.0 | 1.3 | 0.8 | -0.4 | -0.1 | 0.0 | 0.0 | 0.0 |

Lãi/lỗ thuần từ HĐ khác | 5.0 | -8.5 | 3.5 | 6.0 | 10.3 | 9.0 | 7.7 | 7.1 | 8.2 | 6.7 | 3.7 |

Thu nhập từ góp vốn, mua cổ phần | 4.3 | 6.7 | 3.1 | 3.6 | 1.2 | 0.2 | 0.3 | 1.1 | 4.4 | 0.5 | 0.9 |

Tổng | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 |

Nguồn: Báo cáo thường niên của Vietcombank

Trong 10 năm liên tục từ 2010-2020, tỷ trọng từ thu nhập lãi thuần của Vietcombank có xu hướng biến động trong khoảng 68% -73,9%. Trong đó, các năm gần đây, tỷ trọng từ thu nhập lãi thuần có xu hướng tăng lên, năm 2020 mảng này đạt tỷ trọng 73,9% trong tổng thu nhập năm. Thu nhập từ hoạt động dịch vụ của Vietcombank trong 10 năm có sự cải thiện rõ rệt, tăng từ 12,3% năm 2010 lên 13,5% năm 2020. Trong đó, năm 2020, thu nhập từ hoạt động dịch vụ có sự tăng đáng kể so với năm 2019, tăng từ 9,4% lên 13,5%. Xu hướng giảm sự phụ thuộc vào thu nhập từ hoạt động tín dụng, tăng thu từ

các hoạt động dịch vụ là xu hướng của nhiều ngân hàng hiện nay tại Việt Nam và trên thế giới.

Bảng 3.16. Cơ cấu thu nhập của Techcombank từ năm 2010-2020

Đơn vị tính: %

Năm 2010 | Năm 2011 | Năm 2012 | Năm 2013 | Năm 2014 | Năm 2015 | Năm 2016 | Năm 2017 | Năm 2018 | Năm 2019 | Năm 2020 | |

Thu nhập lãi thuần | 67.5 | 79.5 | 88.8 | 76.8 | 81.2 | 77.1 | 68.3 | 54.6 | 60.6 | 67.7 | 69.3 |

Lãi/lỗ thuần từ HĐ DV | 19.7 | 17.3 | 9.8 | 13.0 | 15.8 | 12.2 | 16.4 | 23.3 | 19.3 | 15.4 | 15.5 |

Lãi/lỗ thuần từ KD ngoại hối và vàng | -1.9 | -10.5 | -2.4 | -2.2 | 0.3 | -2.1 | 2.0 | 1.7 | 1.3 | 0.5 | 0.0 |

Lãi/lỗ thuần từ mua bán CKKD | -1.5 | -0.8 | 0.0 | 1.9 | 1.4 | 3.2 | 1.0 | 2.4 | 0.9 | 1.9 | 1.2 |

Lãi/lỗ thuần từ mua bán CK đầu tư | 3.4 | 6.2 | -3.0 | 2.8 | 1.1 | -1.6 | 4.0 | 5.2 | 4.1 | 5.9 | 5.5 |

Lãi/lỗ thuần từ HĐ khác | 11.2 | 8.2 | 6.3 | 7.3 | 0.1 | 11.0 | 8.2 | 10.5 | 8.9 | 8.6 | 8.4 |

Thu nhập từ góp vốn, mua cổ phần | 1.7 | 0.1 | 0.5 | 0.3 | 0.1 | 0.1 | 0.0 | 2.2 | 4.9 | 0.0 | 0.0 |

Tổng | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 |

Nguồn: Báo cáo thường niên của Techcombank

Các hoạt động từ mua bán kinh doanh, đầu tư chứng khoán, góp vốn và mua cổ phần có tỷ trọng nhỏ hơn so với hai mảng chính ở trên và có xu hướng giảm dần theo các năm. Tổng tỷ trọng các mảng còn lại ngoài 2 mảng kinh doanh lõi năm 2010 là 16,7%, giảm còn 12,6% năm 2020. Như vậy, trong 10 năm qua, Vietcombank đã chuyển dịch cơ cấu thu nhập theo hướng tăng tỷ trọng mảng hoạt động mảng thu nhập từ lãi và hoạt động dịch vụ. Trong đó, mảng thu nhập từ hoạt động dịch vụ có xu hướng tăng nhanh nhất. Vietcombank định hướng chuyển mình theo hướng ngâng hàng bán lẻ hiện đại, đáp ứng đầy đủ các nhu cầu về SPDV của khách hàng.

Trong giai đoạn vừa qua, TCB cho thấy đây là một ngân hàng trẻ, có sự

tăng trưởng mạnh mẽ về thị phần và lợi nhuận. TCB được thành lập năm 1993, trải qua 28 năm hình thành và phát triển, TCB đã cho thấy được những thành quả ấn tượng, hiện tại TCB được biết đến là ngân hàng TMCP có vốn tư nhân có quy mô lợi nhuận lớn nhất Việt Nam. Sản phẩm của TCB có nhiều ưu điểm vượt trội và có sức cạnh tranh cao đối với các NHTM có vốn Nhà nước. Một trong các sản phẩm nổi trội của TCB là sản phẩm thanh toán với các ưu đãi hấp dẫn cho khách hàng như miễn phí chuyển khoản liên ngân hàng, miễn phí phát hành thẻ, miễn phí thường niên thẻ tín dụng, miễn phí rút tiền tại cây ATM,… Đối tượng khách hàng chính mà TCB hướng đến là phân khúc khách hàng cá nhân, trong đó chú trọng đến phân khúc khách hàng ưu tiên. Mục tiêu của các chính sách thanh toán của TCB là tăng nguồn tiền gửi không kỳ hạn cho ngân hàng (hay còn gọi là casa) và tăng thị phần, quảng bá sản phẩm đến khách hàng.

Ngân hàng TMCP Kỹ Thương Việt Nam (TCB), trong 10 năm liên tục từ năm 2010 đến năm 2020, cơ cấu thu nhập thay đổi theo thướng, tăng nhẹ tỷ trọng thu nhập lãi thuần, giảm tỷ trọng thu nhập từ dịch vụ. Tuy nhiên, tại năm 2020, cơ cấu thu nhập từ lãi thuần và hoạt động dịch vụ của TCB lần lượt là 69,3% và 15,5%. So sánh với cơ cấu thu nhập của VCB thì cơ cấu thu nhập của TCB có tỷ trọng lãi thuần thấp hơn Vietcombank và tỷ trọng thu nhập từ hoạt động dịch vụ cao hơn Vietcombank.

Sản phẩm điểm mạnh và cũng là hướng đi của TCB là mở rộng quy mô và tỷ trọng mảng dịch vụ. Năm 2020, tỷ trọng thu nhập từ hoạt động dịch vụ của TCB cao hơn Vietcombank, giá trị tỷ trọng thu nhập từ hoạt động dịch vụ của TCB và Vietcombank lần lượt là 15,5% và 13,5%. Như vậy, sản phẩm cạnh tranh của TCB đối với các NH TMCP có vốn Nhà nước nói chung và Vietcombank nói riêng là sản phẩm thanh toán. Qua cơ cấu tỷ trọng thu nhập của Vietcombank và TCB, ta có thể thấy rõ hơn điều này.

* So sánh Vietcombank và BIDV

Trong nhóm ngân hàng TMCP có vốn Nhà nước, sản phẩm