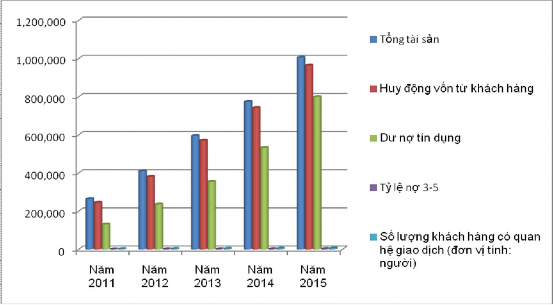

- Huy động vốn: Để đáp ứng được nhu cầu phát triển mạnh mẽ của chi nhánh vốn là yếu tố quyết định. Trong vòng 5 năm tới với các chiến lược đa dạng hóa loại hình dịch vụ, sản phẩm huy động vốn, VPBank Hòa Bình có khả năng duy trì được tốc độ phát triển bình quân tăng thêm trong 2 năm 2012, 2013 hơn 50%/năm. Hai năm 2014, 2015 tốc độ tăng trưởng sẽ giảm xuống còn 30%/năm, sẽ giữ vững và mở rộng thị phần. Tuy nhiên nếu chi nhánh thực hiện tốt các chiến lược đẩy mạnh công tác mở mới các phòng giao dịch sẽ tạo ra lời giải cho bài toán thị trường đang còn gặp nhiều khó khăn.

- Dư nợ tín dụng: Với chiến lược tập trung vào chất lượng dịch vụ tín dụng, dự kiến trong vòng 2 năm tới dư nợ tín dụng sẽ tăng trưởng khoảng 65%/năm gần bằng tốc độ tăng trưởng tổng tài sản. Tuy nhiên thị phần sẽ bị chia sẻ vào 2 năm 2014 và 2015 do sẽ có nhiều các ngân hàng thương mại cổ phần tham gia thị trường tỉnh Hòa Bình

- Tỷ lệ nợ nhóm 3 – 5: Khi chất lượng tín dụng được chú trọng, tỷ lệ nợ 3 – 5 giảm xuống rất thấp từ 0.72% năm 2012, 0.57% năm 2013, 0.46% năm 2014 và

0.37% năm 2015.

- Số lượng khách hàng có quan hệ giao dịch: Trong thời gian gần đây, chất lượng dịch vụ, chăm sóc khách hàng được chi nhánh đặc biệt chú trọng. Dự kiến đến năm 2015 chi nhánh có khoảng 5.734 khách hàng có quan hệ giao dịch, với tốc độ tăng trưởng bình quân 20%/năm.

Năm 2011 | Năm 2012 | Năm 2013 | Năm 2014 | Năm 2015 | |

Tổng tài sản | 264,790 | 410,425 | 595,116 | 773,650 | 1,005,745 |

Huy động vốn từ khách hàng | 245,596 | 380,674 | 571,011 | 742,314 | 965,008 |

Dư nợ tín dụng | 131,547 | 236,785 | 355,177 | 532,765 | 799,148 |

Tỷ lệ nợ 3-5 | 1,315 | 1,710 | 2,051 | 2,462 | 2,954 |

Số lượng khách hàng có quan hệ giao dịch (đơn vị tính: người) | 2,765 | 3,318 | 3,982 | 4,778 | 5,734 |

Có thể bạn quan tâm!

-

Xây Dựng Một Cơ Chế Lãi Suất Linh Hoạt

Xây Dựng Một Cơ Chế Lãi Suất Linh Hoạt -

Đổi Mới Cơ Cấu Tổ Chức, Chất Lượng Nguồn Nhân Lực.

Đổi Mới Cơ Cấu Tổ Chức, Chất Lượng Nguồn Nhân Lực. -

Một số giải pháp chiến lược kinh doanh cho ngân hàng VPBank Hòa Bình giai đoạn 2011-2015 - 14

Một số giải pháp chiến lược kinh doanh cho ngân hàng VPBank Hòa Bình giai đoạn 2011-2015 - 14

Xem toàn bộ 126 trang tài liệu này.

Hình 3.2: Dự báo kết quả sản phẩm dịch vụ đến năm 2015

Hình 3.3: Sơ đồ tăng trưởng sản phẩm, dịch vụ đến năm 2015

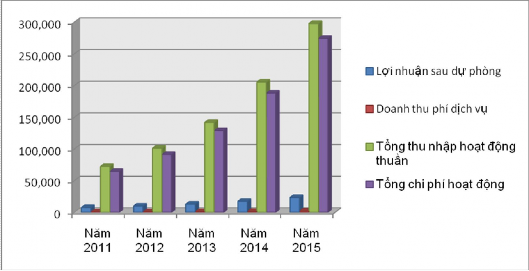

3.5.2 Dự báo kết quả kinh doanh

Các chỉ tiêu tài chính là số liệu rõ ràng nhất lượng hóa kết quả hoạt động kinh doanh của chi nhánh. Dự báo doanh thu được tính toán trên cơ sở:

- Tham khảo các số liệu tài chính của các năm trước

- Kế hoạch đầu tư đổi mới chất lượng dịch vụ, công nghệ, sản phẩm, dịch vụ để duy trì và phát triển.

- Kế hoạch thay đổi tái cấu trúc bộ máy quản trị và phát triển thị trường.

Với vị thế là ngân hàng nằm trong TOP 12 ngân hàng lớn nhất Việt Nam, thương hiệu mạnh Việt Nam năm 2011. VPBank đã đầu tư rất lớn đi tắt, đón đầu, bắt kịp hệ thống các ngân hàng lớn trong nước và trong khu vực : tái cấu trúc bộ máy quản trị, đầu tư thay thế máy móc thiết bị, nâng cấp hệ thống phần mềm, mở rộng mạng lưới ra các phường, các huyện, thị trấn, thị xã. Vốn đầu tư trích từ nguồn vốn xây dựng đầu tư cơ bản của VPBank Việt Nam và lợi nhuận tích lũy từ những năm trước, phần còn lại là một phần lợi nhuận của năm tài chính.

Tương ứng với việc tăng chất lượng, sản phẩm, đa dạng hóa loại hình dịch vụ, doanh thu của từng nhóm sản phẩm dịch vụ cũng tăng lên qua các năm. Tuy nhiên do thị trường tỉnh Hòa Bình còn nhiều hạn chế, nên VPBank Hòa Bình có

chiến lược tập trung vào các sản phẩm, dịch vụ trọng điểm, nên tốc độ tăng trưởng của lợi nhuận hàng năm sẽ cao. Dự kiến mức tăng doanh thu của chi nhánh trong vòng 5 năm tới như sau:

- Lợi nhuận sau dự phòng tăng thêm 30%/năm trong 2 năm 2012, 2013 và 35%/năm trong 2 năm 2014, 2015

- Doanh thu phí dịch vụ tăng thêm bình quân khoảng 32.5%/năm.

- Tổng thu nhập hoạt động thuần tăng thêm bình quân khoảng 42,5%/năm

- Tổng chi phí hoạt động thuần tăng thêm bình quân 42.5%/năm

Đơn vị tính: Triệu đồng

Năm 2011 | Năm 2012 | Năm 2013 | Năm 2014 | Năm 2015 | |

Lợi nhuận sau dự phòng | 7,621 | 9,907 | 12,879 | 17,387 | 23,473 |

Doanh thu phí dịch vụ | 642 | 803 | 1,003 | 1,404 | 1,966 |

Tổng thu nhập hoạt động thuần | 72,306 | 101,228 | 141,720 | 205,494 | 297,966 |

Tổng chi phí hoạt động | 64,685 | 91,321 | 128,840 | 188,106 | 274,493 |

Hình 3.4: Dự báo kết quả kinh doanh đến năm 2015

Hình 3.5: Sơ đồ dự báo kết quả kinh doanh đến năm 2015

Tóm lại:

Dự báo kết quả thực hiện chiến lược kinh doanh của VPBank Hòa Bình như sau:

- Đảm bảo mục tiêu phát triển của chi nhánh

- Nâng cao năng lực cạnh tranh của ngân hàng trong cơ chế thị trường

- Ổn định và tăng trưởng về nguồn vốn, dư nợ, dịch vụ, ngoại tệ và lợi nhuận cho VPBank Hòa Bình

- Tăng thu nhập cho cán bộ công nhân viên và ngân hàng

- Xây dựng cơ sở nguồn lực con người và tài chính để tiếp tục thúc đẩy các hoạt động kinh doanh mới

- Đạt được các chỉ tiêu về xã hội: công ăn việc làm, tăng thu nhập ngân sách,

đảm bảo môi trường sống lành mạnh, hài hòa giữa lợi ích kinh tế và lợi ích xã hội

- Tạo ra được hình ảnh mới về ngân hàng.

KẾT LUẬN

1. Trong quá trình phát triển và hội nhập quốc tế cùng hệ thống VPBank Việt Nam, chi nhánh Hòa Bình cần phải có chiến lược phát triển phù hợp đáp ứng được các yêu cầu cạnh tranh ngày càng khắc nghiệt của thị trường.

2. Đề tài đã phân tích tầm quan trọng của xây dựng chiến lược đối với hoạt động kinh doanh sản phẩm dịch vụ tiền tệ của ngành ngân hàng nói chung và đối VPBank Hòa Bình nói riêng, trên cơ sở phân tích các tác nhân chiến lược của chi nhánh Hòa Bình.

3. Đề tài đã đề xuất những giải pháp chiến lược cho VPBank Hòa Bình.

4. Đề tài có tính cấp thiết với quá trình đổi mới quy mô của Ngân hàng VPBank chi nhánh Hòa Bình.

![]()

PHIẾU THĂM DÒ Ý KIẾN KHÁCH HÀNG

Khách hàng :..................................................................................................

Địa chỉ :..................................................................................................

Để phục vụ và đáp ứng ngày càng tốt hơn các nhu cầu của Quý khách hàng, xin Quý khách hàng vui lòng bớt chút thời gian trả lời những câu hỏi sau đây:

1. Sản phẩm, dịch vụ của Ngân hàng Việt Nam Thịnh Vượng chi nhánh Hòa Bình có đáp ứng nhu cầu của bạn:

![]() Tốt

Tốt ![]() Bình thường

Bình thường ![]() Kém

Kém ![]() Rất kém

Rất kém

2. Thời gian xử lý thủ tục, hồ sơ giao dịch:

![]() Nhanh

Nhanh ![]() Bình thường

Bình thường ![]() Chậm

Chậm

3. Lãi suất, mức phí so với ngân hàng khác:

Quá cao Cao Chấp nhận Thấp

a. Lãi suất tiền gửi: ![]()

![]()

![]()

![]()

b. Lãi suất tiền vay: ![]()

![]()

![]()

![]()

c. Phí dịch vụ: ![]()

![]()

![]()

![]()

4. Thái độ phục vụ của cán bộ ngân hàng:

![]() Nhiệt tình

Nhiệt tình ![]() Tạm được

Tạm được ![]() Chưa được

Chưa được

5. Mức độ hài lòng của khách hàng đối với các loại hình sản phẩm dịch vụ của

Ngân hàng Việt Nam Thịnh Vượng chi nhánh Hòa Bình :

![]() Tốt

Tốt ![]() Khá

Khá ![]() Tạm được

Tạm được ![]() Chưa tốt

Chưa tốt

6. Xin vui lòng cho biết những ý kiến đóng góp khác (nếu có):

.......................................................................................... ………………………….

...............................................................................................................................

.....................................................................................

Xin chân thành cảm ơn sự hợp tác của Quý khách!

Hình 3.6: Phiếu thăm dò ý kiến khách hàng

Nhu cầu đào tạo

Xác định nhu cầu đào tạo

Định kỳ

Đột xuất

Xem xét và phê duyệt

Kế hoạch đào tạo

![]()

![]()

Đào tạo

Lập chương trình ĐT

Chọn đối tác ký HĐ

![]()

![]()

ĐÀO TẠO NỘI BỘ ĐÀO TẠO BÊN NGOÀI

Xem xét và phê duyệt

Chuẩn bị tài liệu

Tiếp nhận tài liệu

Thực hiện

Đánh giá kết quả

Lưu hồ sơ

Hình 3.7: Nhu cầu đào tạo