vay vốn của ngân hàng thương mại được xem là đúng lúc và kịp thời, đem đến những cơ hội lớn cho các doanh nghiệp trong việc tiếp cận vốn, kích cầu đầu tư hướng tới xuất khẩu và tiêu dùng. Theo quy định chính thức được triển khai từ 10/02/2009, nguồn quỹ dự phòng rủi ro bảo lãnh vay vốn là 200 tỉ đồng được Chính phủ giao cho Ngân hàng Phát triển Việt Nam (VDB) làm đầu mối. Những doanh nghiệp thuộc các thành phần kinh tế (kể cả hợp tác xã) có vốn điều lệ tối đa 20 tỷ đồng và sử dụng tối đa 500 lao động sẽ được bảo lãnh vay vốn. Điều kiện để doanh nghiệp được bảo lãnh vay vốn theo quyết định 14/2009/QĐ-TTg là quy mô dự án, phương án sản xuất kinh doanh của doanh nghiệp tối thiểu là 100 triệu đồng, không nợ quá hạn tại các tổ chức tín dụng, không nợ đọng thuế; có vốn chủ sở hữu tham gia dự án đầu tư sản xuất kinh doanh, phương án sản xuất kinh doanh tối thiểu 10% và sử dụng 100% giá trị tài sản hình thành từ vốn vay (tối đa 90%) và vốn chủ sở hữu (tối thiểu 10%) để thế chấp bảo đảm bảo lãnh tại bên bảo lãnh. Mức bảo lãnh là số tiền được bảo lãnh tối đa bằng 100% số nợ gốc và lãi phát sinh theo hợp đồng tín dụng được ký kết giữa hai bên với mức phí bảo lãnh tối đa bằng 0,5%/năm/số tiền bảo lãnh. Tối đa 20 ngày làm việc kể từ khi nhận đủ hồ sơ, Ngân hàng Phát triển Việt Nam tiến hành thẩm định, nếu đủ điều kiện thì có văn bản thông báo chấp thuận bảo lãnh cho doanh nghiệp vay vốn. Trường hợp không chấp thuận bảo lãnh, Ngân hàng Phát triển Việt Nam thông báo cho doanh nghiệp và giải thích rõ lý do không chấp thuận.

Quyết định ban hành quy chế bảo lãnh cho doanh nghiệp vay vốn của ngân hàng thương mại đã phần nào tháo gỡ khó khăn cho doanh nghiệp trong việc tiếp cận vốn, đặc biệt là DNNVV. Rào cản về vốn được cải thiện giúp cho các doanh nghiệp có thể giải quyết được những lo ngại về nguồn lực, từ đó mở rộng sản xuất, kinh doanh, tập trung phát triển công nghệ, sản phẩm, mở rộng thị trường tiêu thụ và xuất khẩu, nâng cao năng lực cạnh tranh của doanh nghiệp... Khắp cả nước, các ngân hàng thương mại đồng loạt triển khai Quyết định 14 của Thủ tướng Chính phủ. Theo quy định, VDB chỉ bảo lãnh cho các doanh nghiệp vay vốn ở những ngân hàng đã ký hợp tác với VDB. Chính bởi vậy, khá nhiều ngân hàng thương mại đã

xúc tiến ký thỏa thuận hợp tác với VDB để giúp doanh nghiệp vay vốn nhanh chóng có được sự đảm bảo an toàn từ nguồn vốn bảo lãnh.

Với mục đích tạo thêm đà cho DNNVV tiếp cận với các chính sách hỗ trợ tín dụng, ngày 17/04/2009, Thủ tướng Chính phủ đã ký quyết định số 60/2009/QĐ-TTg, sửa đổi, bổ sung quyết định số 14/2009/QĐ-TTg ngày 21/01/2009 của Thủ tướng Chính phủ ban hành Quy chế bảo lãnh cho doanh nghiệp vay vốn tại các ngân hàng thương mại. Theo đó, đối tượng được Ngân hàng Phát triển Việt Nam bảo lãnh vay vốn là doanh nghiệp thuộc các thành phần kinh tế (kể cả hợp tác xã) có vốn điều lệ tối đa 20 tỉ đồng hoặc sử dụng dưới 1.000 lao động.

Quyết định trên cũng sửa đổi phạm vi bảo lãnh; không bảo lãnh cho các doanh nghiệp vay vốn để thực hiện dự án, phương án sản xuất kinh doanh trong lĩnh vực tư vấn, kinh doanh bất động sản, kinh doanh chứng khoán; dịch vụ; vay vốn để thanh toán nợ vay của các hợp đồng tín dụng khác. Đáng chú ý là Thủ tướng đã có một số điều chỉnh mới, liên quan đến các điều kiện trước đó, tạo điều kiện để mở rộng hơn các đối tượng được hỗ trợ. Theo các điều kiện trước đây, để được bảo lãnh vay vốn, doanh nghiệp không có nợ đọng thuế, doanh nghiệp không có nợ quá hạn tại các tổ chức tín dụng và tổ chức kinh tế và sử dụng 100% giá trị tài sản hình thành từ vốn vay (tối đa 90%) và vốn chủ sở hữu (tối thiểu 10%) để thế chấp bảo đảm bảo lãnh tại Bên bảo lãnh…Nhưng theo những điều chỉnh mới, điều kiện nợ đọng thuế được xóa bỏ hoàn toàn. Trường hợp doanh nghiệp có nợ quá hạn tại các tổ chức tín dụng nhưng có dự án đầu tư, phương án sản xuất kinh doanh và cam kết trả được nợ quá hạn thì sẽ được bên bảo lãnh thẩm định, quyết định bảo lãnh vay vốn. Đồng thời, doanh nghiệp sử dụng tài sản hình thành từ vốn vay thực hiện dự án đầu tư để thế chấp bảo đảm bảo lãnh tại bên bảo lãnh.

Hộp 3: Tiến độ thực hiện bảo lãnh doanh nghiệp vay vốn theo Quyết định 14/2009/QĐ-TTg của Thủ tướng Chính phủ.

- 100% chi nhánh VDB đã tổ chức triển khai nghiệp vụ bảo lãnh cho doanh nghiệp vay vốn

- 34 ngân hàng thương mại đã ký thoả thuận hợp tác triển khai nghiệp vụ bảo lãnh này với VDB.

- 54 chi nhánh của VDB đã ký chấp thuận 192 thông báo bảo lãnh, trong đó thông báo chấp thuận bảo lãnh cho 13 dự án và 179 phương án sản xuất kinh doanh với tổng số tiền chấp thuận bảo lãnh là 1.073.618 triệu đồng.

Có thể bạn quan tâm!

-

Các Biện Pháp Hỗ Trợ Vốn Cho Sản Xuất Hàng Xuất Hàng Xuất Khẩu Cho Dnnvv

Các Biện Pháp Hỗ Trợ Vốn Cho Sản Xuất Hàng Xuất Hàng Xuất Khẩu Cho Dnnvv -

Hoạt Động Của Ba Quỹ Thành Viên Của Mekong Capital.

Hoạt Động Của Ba Quỹ Thành Viên Của Mekong Capital. -

![Báo Cáo Kết Quả Cho Vay Hỗ Trợ Lãi Suất Đối Với Các Tổ Chức, Cá Nhân Vay Vốn Ngân Hàng Từ 01/02/2009 - 20/03/2009. [20]](https://tailieuthamkhao.com/uploads/2022/05/06/mot-so-chinh-sach-ho-tro-tai-chinh-nham-nang-cao-nang-luc-xuat-khau-cho-doanh-9-120x90.jpg) Báo Cáo Kết Quả Cho Vay Hỗ Trợ Lãi Suất Đối Với Các Tổ Chức, Cá Nhân Vay Vốn Ngân Hàng Từ 01/02/2009 - 20/03/2009. [20]

Báo Cáo Kết Quả Cho Vay Hỗ Trợ Lãi Suất Đối Với Các Tổ Chức, Cá Nhân Vay Vốn Ngân Hàng Từ 01/02/2009 - 20/03/2009. [20] -

Một Số Kiến Nghị Hoàn Thiện Các Chính Sách Hỗ Trợ Tài Chính Nhằm Nâng Cao Năng Lực Xuất Khẩu Cho Dnnvv

Một Số Kiến Nghị Hoàn Thiện Các Chính Sách Hỗ Trợ Tài Chính Nhằm Nâng Cao Năng Lực Xuất Khẩu Cho Dnnvv -

Một số chính sách hỗ trợ tài chính nhằm nâng cao năng lực xuất khẩu cho doanh nghiệp vừa và nhỏ Việt Nam - 12

Một số chính sách hỗ trợ tài chính nhằm nâng cao năng lực xuất khẩu cho doanh nghiệp vừa và nhỏ Việt Nam - 12 -

Một số chính sách hỗ trợ tài chính nhằm nâng cao năng lực xuất khẩu cho doanh nghiệp vừa và nhỏ Việt Nam - 13

Một số chính sách hỗ trợ tài chính nhằm nâng cao năng lực xuất khẩu cho doanh nghiệp vừa và nhỏ Việt Nam - 13

Xem toàn bộ 114 trang tài liệu này.

- 47 Chi nhánh đã phát hành 90 chứng thư bảo lãnh, trong đó, phát hành chứng thư cho 2 dự án và 88 phương án sản xuất kinh doanh với tổng số tiền ghi tại chứng thư bảo lãnh là 541.988 triệu đồng.

- Số hồ sơ đề nghị bảo lãnh vay vốn đã nhận, đang trong quá trình thẩm định là

291 hồ sơ; trong đó, có 69 hồ sơ dự án và 222 hồ sơ phương án sản xuất kinh doanh[54].

Như vậy, theo quy định cũ tại Quyết định 14, việc áp dụng quy định về bảo lãnh tín dụng cho DNNVV trong thực tế vẫn còn nhiều hạn chế và chưa phát huy được hiệu quả tối đa cũng như tính tích cực của biện pháp đối với các doanh nghiệp, mức vốn 200 tỷ đồng là quá ít so với nhu cầu bảo lãnh của cộng đồng doanh nghiệp hiện nay, đặc biệt là DNNVV chiếm 95% tổng số doanh nghiệp. Hơn nữa, điều kiện cho vay còn quá chặt chẽ, trong khi đó, trải qua một năm đầy thách thức như 2008 thì khó khăn của các DNNVV lúc này chính là nợ quá hạn. Bên cạnh đó, quy định về việc bên nhận bảo lãnh chấm dứt việc cho vay và thu hồi nợ trước hạn nếu thấy doanh nghiệp vi phạm vay vốn, hợp đồng tín dụng gây không ít trở ngại và rủi ro cho doanh nghiệp. Một điểm quan trọng là khi DNNVV tiếp cận với nguồn vốn này, ngoài lãi suất doanh nghiệp phải chịu với ngân hàng thương mại, doanh nghiệp phải chịu thêm mức phí bảo lãnh tối đa bằng 0,5%/năm/số tiền được bảo lãnh vay vốn. Đây là chi phí không nhỏ làm “đội lãi suất” mà doanh nghiệp phải gánh lên cao. Đồng thời các doanh nghiệp mất tối đa 20 ngày chờ ngân hàng thẩm định hiệu quả dự án kinh doanh, sản xuất và mất tối đa 60 ngày chờ ngân hàng nhận bảo lãnh thỏa thuận về việc thực hiện hay không nghĩa vụ bảo lãnh. Với quy định trên, doanh nghiệp phải mất hai đến ba tháng chờ xem được bảo lãnh hay không, nếu được thì rất lâu sau mới được giải ngân vốn vay. Như vậy, thời cơ kinh doanh, làm ăn của

doanh nghiệp sẽ bị bỏ lỡ, nhất là trong hoạt động xuất khẩu với các đối tác nước ngoài.

Các DNNVV coi việc bảo lãnh tín dụng như một biện pháp cứu cánh, một hình thức “tín dụng dưới chuẩn” thông qua việc nới lỏng điều kiện cho vay bảo lãnh về tài sản thế chấp, từ đó tạo điều kiện cho các doanh nghiệp nâng cao năng lực tiếp cận với nguồn tín dụng ưu đãi của Chính phủ. Do đó, việc ban hành quyết định 60/2009/QĐ-TTg là một động thái tích cực từ phía Chính phủ nhằm nới rộng điều kiện bảo lãnh tín dụng , thêm một ưu đãi quan trọng cho DNNVV tiếp cận nguồn vốn ưu đãi, đây là cơ sở để các doanh nghiệp duy trì, mở rộng sản xuất, đầu tư hướng tới xuất khẩu.

Tuy nhiên, việc triển khai quyết định của Chính phủ về bảo lãnh cho DNNVV vay vốn các ngân hàng thương mại mới chỉ ở những bước đầu, bởi hoạt động bảo lãnh là hoạt động lâu dài, chứ không tức thời như việc hỗ trợ lãi suất hay nhiều hình thức hỗ trợ tín dụng khác của Chính phủ. Chính vì vậy, những vấn đề vướng mắc sẽ được tháo gỡ dần dần cho phù hợp với tình hình thực tế để nhằm trợ cấp và ưu đãi đúng đối tượng, đúng thời điểm.

* Bảo hiểm tín dụng xuất khẩu

Để phù hợp với các cam kết khi gia nhập WTO, Chính phủ đã tiến hành đổi mới cơ chế hỗ trợ tín dụng cho các doanh nghiệp theo hướng tham khảo và áp dụng các cơ chế hỗ trợ tín dụng cho xuất khẩu của Tổ chức Hợp tác và Phát triển kinh tế (OECD) được WTO công nhận.

Để tiếp tục hỗ trợ các doanh nghiệp xuất khẩu trong tình hình mới, đặc biệt là các DNNVV, Bộ Công Thương phối hợp cùng Bộ Tài chính và các bộ, ngành nghiên cứu phát triển thêm một số hình thức hỗ trợ xuất khẩu mới, phù hợp với các quy định của WTO, mà một trong những hình thức đó là bảo hiểm tín dụng xuất khẩu. Đây là hình thức khá phổ biến trên thế giới, nhưng lại chưa được áp dụng tại Việt Nam.

Hiện nền kinh tế Việt Nam hội nhập sâu rộng vào nền kinh tế thế giới, nhu cầu mở rộng thị trường xuất khẩu đối với các doanh nghiệp là tất yếu và phải cạnh tranh khốc liệt hơn với các doanh nghiệp nước ngoài. Do vậy, nhu cầu về hình thức bảo hiểm tín dụng xuất khẩu là cần thiết cho doanh nghiệp và các tổ chức tín dụng. Bảo hiểm tín dụng xuất khẩu sẽ tạo ra nhiều cơ hội hơn cho các doanh nghiệp trong

việc tiếp cận các nguồn vốn tín dụng, phát triển mặt hàng và thị trường xuất khẩu, yên tâm hơn khi thâm nhập các thị trường xuất khẩu nhiều rủi ro.

Hiện nay tại Việt Nam, theo các quy định pháp luật hiện hành thì bảo hiểm tín dụng xuất khẩu là một trong bảy nghiệp vụ bảo hiểm phi nhân thọ. Các doanh nghiệp bảo hiểm phi nhân thọ được chủ động trong việc triển khai sản phẩm bảo hiểm (theo Nghị định 45/2007/NĐ-CP ngày 27/3/2007); chỉ cần đăng ký quy tắc, điều khoản, biểu phí sản phẩm bảo hiểm với Bộ Tài chính trước khi áp dụng (theo Nghị định 42/2001/NĐ-CP ngày 01/08/2001). Thị trường bảo hiểm tín dụng xuất khẩu của Việt Nam còn rất lớn. Đã đến lúc cần thiết triển khai loại hình bảo hiểm này tại Việt Nam, nhằm cung cấp bảo đảm tài chính cho doanh nghiệp xuất khẩu, thúc đẩy các hoạt động xuất khẩu, định hướng các ngành hàng, dịch vụ xuất khẩu; thông qua việc đánh giá rủi ro thương mại, rủi ro chính trị để tư vấn, định hướng cho doanh nghiệp xuất khẩu các loại hàng hóa, dịch vụ phù hợp; đồng thời giảm bớt rủi ro gánh nặng cho ngân sách nhà nước phát sinh từ bảo lãnh Chính phủ cho nhập khẩu.

Từ tháng 08/2002, Thủ tướng Chính phủ ra Quyết định số 110/2002/QĐ-TTg, cho phép các hiệp hội ngành hàng thành lập quỹ bảo hiểm xuất khẩu nhưng đến nay, chỉ có Hiệp hội cao su Việt Nam VRA thành lập Quỹ bảo hiểm xuất khẩu ngành hàng cao su từ tháng 12/2006.

Cao su là một trong ba mặt hàng nông sản có kim ngạch xuất khẩu lớn nhất trong nhiều năm qua ở Việt Nam. Trước tình hình giá cả thường xuyên biến động lớn, nhằm giúp hội viên giảm thiểu rủi ro về giá, Quỹ bảo hiểm xuất khẩu ngành hàng cao su ra đời như một bước đi tiên phong trong lĩnh vực bảo hiểm tín dụng xuất khẩu Việt Nam. Nguồn thu của Quỹ là từ 1% doanh thu xuất khẩu của các hội viên tham gia vào Quỹ.

Quỹ đã thu được 50 tỷ đồng năm 2007 và năm 2008 là 56 tỷ đồng. Mục đích của Quỹ là khắc phục và hạn chế rủi ro trong xuất khẩu cao su do thay đổi giá, thị trường mới chưa ổn định, rủi ro trong quá trình sản xuất hàng xuất khẩu. Quỹ còn hỗ trợ cho hội viên vay trung và ngắn hạn để đẩy mạnh sản xuất, xuất khẩu cao su, cũng như hoạt động xúc tiến thương mại. Hiện nay, do giá cả thuận lợi nên Quỹ

chưa sử dụng cho trường hợp rủi ro về giá mà chủ yếu hỗ trợ Hội viên chịu rủi ro do thiên tai làm hư hại vườn cây, gây ảnh hưởng đến sản lượng xuất khẩu.

Hiện ngành cao su có khoảng 100 doanh nghiệp xuất khẩu đến hơn 45 quốc gia, chủ yếu là các DNNVV. Trong tương lai, sản lượng cao su Việt Nam xuất khẩu được dự kiến tăng gấp đôi, từ 600-700 ngàn tấn lên đến 1-1,2 triệu tấn vào năm 2020. Vì vậy, nhu cầu mở rộng thị trường mới và nguồn khách hàng mới rất cần thiết bên cạnh thị trường truyền thống.

Ngành cao su cần bảo hiểm tín dụng xuất khẩu vì đây là hình thức khuyến khích các nhà nhập khẩu nước ngoài mua sản phẩm Việt Nam khi Việt Nam muốn giới thiệu sản phẩm vào thị trường mới. Bảo hiểm tín dụng xuất khẩu cũng cần cho các nhà đầu tư ra nước ngoài vì hiện nay ngành cao su đầu tư rất nhiều vào các nước Lào và Campuchia. Cho nên, bên cạnh việc nhận được tín dụng từ các ngân hàng, các nhà đầu tư cũng cần bảo hiểm tối thiểu trong vòng 3 năm để không bị rủi ro về vốn.

Từ thực tế bảo hiểm tín dụng trong ngành cao su, ta có thể thấy tầm quan trọng cũng như những ích lợi mà bảo hiểm tín dụng xuất khẩu mang lại. Tuy nhiên nó lại chưa được phát triển và nhân rộng như đúng tiềm năng của nó. Kinh nghiệm quốc tế cho thấy bảo hiểm tín dụng xuất khẩu chịu sự điều hành trực tiếp của một cơ quan thuộc Chính phủ quản lý và chịu sự điều chỉnh theo các quy định pháp lý kinh doanh bảo hiểm thương mại dù hoạt động theo nguyên tắc thị trường và quy luật cung cầu. Do vậy, Chính phủ cần hoàn thiện môi trường pháp lý và kinh doanh trên nguyên tắc WTO song song với nghiên cứu hoàn thiện mô hình của tổ chức cung cấp bảo hiểm tín dụng xuất khẩu.

2.3.2.3. Chính sách điều hành tỷ giá hối đoái

Trong bối cảnh kinh tế hội nhập ngày càng sâu rộng vào kinh tế thế giới, mức độ tự do hóa các giao dịch vốn tương đối cao, biến động của các luồng vốn đầu tư, đặc biệt là luồng vốn gián tiếp đã ảnh hưởng mạnh tới cung cầu ngoại tệ và tỷ giá. Trong năm 2008, luồng vốn đầu tư gián tiếp đã liên tục biến động, khiến cho cung cầu ngoại tệ mất cân đối. Luồng vốn này gia tăng đáng kể trong ba tháng đầu năm, gây áp lực tăng giá VND, sau đó có dấu hiệu đảo chiều làm tăng cầu ngoại tệ khi tình hình kinh tế thế giới tiếp tục khó khăn, kinh tế trong nước đối mặt với lạm

phát, nhập siêu tăng cao. Sau khi có dấu hiệu tăng nhẹ trở lại do kinh tế vĩ mô Việt Nam diễn biến khả quan, trong các tháng cuối năm, tình trạng khủng hoảng thị trường tài chính quốc tế lại khiến cho các nhà đầu tư có xu hướng rút vốn về nước để bảo đảm thanh khoản của các tổ chức ở chính quốc.

Những biến động khó lường của kinh tế và thị trường tài chính thế giới cũng như trong nước đã ảnh hưởng tiêu cực tới cân bằng cung cầu ngoại tệ trong nước. Tuy nhiên, với sự chỉ đạo sát sao của Thủ tướng Chính phủ và sự phối hợp chặt chẽ của các bộ, ngành, Ngân hàng Nhà nước đã điều hành tỷ giá linh hoạt, thực hiện được các mục tiêu của chính sách tỷ giá, đảm bảo thanh khoản ngoại tệ của hệ thống ngân hàng, góp phần thúc đẩy xuất khẩu, hạn chế nhập siêu, kiềm chế lạm phát và ổn định kinh tế vĩ mô. Một trong những đối tượng chịu ảnh hưởng nhiều nhất, rõ rệt nhất từ những động thái tích cực đó của Chính phủ là các DNNVV.

Theo thống kê của IMF, đến cuối năm 2007, VND lên giá đáng kể so với các ngoại tệ (tăng khoảng 6 % so với USD). Đây là hệ quả của luồng vốn vào quá nhiều; Sự bùng nổ tín dụng nội địa, thâm hụt thương mại gia tăng đáng lo ngại trong 2007- 2008 là hệ quả tất nhiên trong bối cảnh đó.

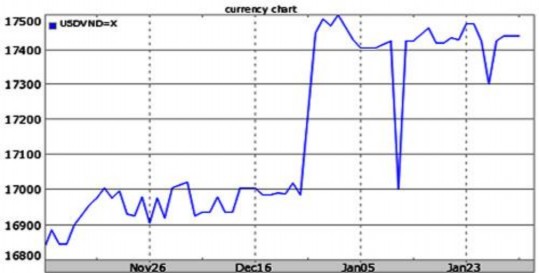

Hình 6: Diễn biến tỷ giá USD/VND trong 26/11/2008 – 23/01/2009

Nguồn: Diễn đàn doanh nghiệp, Ths Lê Văn Hinh, chính sách tỷ giá nào, ngày 06/02/2009

Trong năm 2008, Việt Nam từng bước điều chỉnh giảm giá VND so với các đồng tiền của đối tác thương mại (chủ yếu là USD). Trong năm 2008, NHNN đã nhiều lần điều chỉnh tỷ giá VND/USD theo hướng từng bước giảm giá VND theo

các đồng tiền của đối tác thương mại; ước cả năm mức phá giá khoảng 10%. Gần đây nhất, trên cơ sở dự báo tình hình kinh tế thế giới và trong nước năm 2009, ngày 25/12/2008, ngân hàng Nhà nước điều chỉnh tỷ giá bình quân trên thị trường ngoại tệ liên ngân hàng lên mức 16.989 đ /USD.

Đầu tháng 02/2009, mặt bằng tỷ giá mới đã được xác lập: Tỷ giá bình quân trên thị trường liên ngân hàng là: 1 USD = 16.977,00 VND; và tỷ giá mua bán USD tại các ngân hàng thương mại phổ biển là: 1 USD = 17.480/486 VND. Cơ quan quản lý kỳ vọng rằng mức này sẽ góp phần hỗ trợ xuất khẩu, giảm nhập siêu và đảm bảo khả năng chịu đựng được của cán cân thanh toán quốc tế; đồng thời hạn chế tâm lý kỳ vọng tỷ giá sẽ tăng cao quá nhanh, tạo điều kiện cho doanh nghiệp chủ động xây dựng phương án sản xuất kinh doanh ổn định. Các động thái của ngân hàng Nhà nước đang chứng tỏ cơ quan này đang cố gắng tiếp tục chủ động trong việc điều chỉnh tỷ giá theo định hướng trên. Tỷ giá là vấn đề phức tạp, điều chỉnh tỷ giá không có nghĩa là phá giá nội tệ, để đồng tiền trong nước mất giá mạnh như các nước khác, mà phải tăng giảm linh hoạt tùy thuộc vào hướng đi cụ thể là muốn tăng xuất khẩu hay giảm nhập khẩu. Ngân hàng Nhà nước nên điều chỉnh theo xu hướng nới biên độ, để các ngân hàng thương mại tự điều chỉnh, tránh thiệt thòi. Hạ giá VND để khuyến khích xuất khẩu, điều chỉnh tỷ giá trong bối cảnh mặt bằng giá đang giảm thì đây lại là cơ hội tốt để nhập khẩu các nguyên liệu, máy móc thiết yếu, và yếu tố nữa là bảo đảm quyền lợi cho các DN phải vay bằng ngoại tệ. Nếu điều chỉnh nhanh tỷ giá, đối tượng này sẽ chịu thiệt hại rất lớn. Hiện tại, tỷ giá VND/USD đang có chênh lệch lớn so với nhiều nước. Cụ thể trong năm 2008, nội tệ Thái Lan đã giảm giá so với USD là 16,1%, tỷ lệ tương ứng của Philippines là 15,3%, trong khi đó VND tính đến 25/12/2008 chỉ mất giá 9,5%. Nhưng xét trong hoàn cảnh riêng của Việt Nam, muốn điều chỉnh tỷ giá thì phải bảo đảm được các yếu tố trên.

Hiện nay, theo các chuyên gia, VND đang được định giá cao hơn giá trị thực của nó do lạm phát của Việt Nam cao hơn lạm phát của 17 đối tác thương mại chính. Nhiều chuyên gia cho rằng, việc neo VND so với USD khiến nhập khẩu tăng mạnh, xuất khẩu chịu thiệt, trong khi Việt Nam đang cần tập trung đẩy mạnh xuất khẩu, hạn chế nhập khẩu.