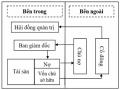

đại diện để bảo vệ quyền lợi cho các cổ đông chính là HĐQT. Trong trường hợp công ty có nhu cầu tăng vốn, một mối quan hệ khác sẽ được hình thành đó là mối quan hệ giữa công ty và các chủ nợ. Mô hình trên cho thấy sự tách biệt giữa quyền sở hữu vốn và quyền sử dụng vốn chính là cơ sở hình thành nên cấu trúc QTCT.

Mô hình này mặc dù còn đơn giản nhưng đã cho thấy rằng mối quan hệ giữa cổ đông, HĐQT và ban giám đốc là trọng tâm của QTCT. Khi mở rộng mối quan hệ của công ty với các bên có liên quan Khetia (2015) cũng đồng quan điểm cho rằng ba thành phần chính của QTCT đó là HĐQT, cổ đông và ban giám đốc (các nhà quản lý). Trong đó: (i) HĐQT luôn đóng vai trò then chốt trong bất cứ hệ thống QTCT nào. Họ chịu trách nhiệm trước các bên có liên quan đồng thời định hướng và kiểm soát các nhà quản lý. HĐQT là cơ quan quản lý công ty, thiết lập các mục tiêu chiến lược, mục tiêu tài chính và giám sát việc thực hiện các mục tiêu này đặt trong sự kiểm soát nội bộ tương xứng và phải báo cáo định kỳ các hoạt động và quá trình của công ty một cách minh bạch trước tất cả các bên có liên quan. (ii) Vai trò của cổ đông trong QTCT là bổ nhiệm các thành viên HĐQT và thành viên ban kiểm soát nhằm đảm bảo HĐQT thực hiện đúng trách nhiệm QTCT thông qua yêu cầu HĐQT cung cấp định kỳ và minh bạch các thông tin về các hoạt động và quá trình của công ty. Còn (iii) trách nhiệm của nhà quản lý là thực hiện nhiệm vụ quản lý công ty theo các định hướng được cung cấp bởi HĐQT. Các nhà quản lý được đặt trong các hệ thống kiểm soát thích hợp nhằm đảm bảo việc thực hiện các hoạt động của họ và nhiệm vụ cung cấp thông tin đến HĐQT chính xác, kịp thời cho phép HĐQT thực hiện được vai trò quản lý đối với nhà quản lý. Các nhân tố QTCT được thiết kế và kiểm soát nhằm làm giảm sự không hiệu quả có thể gia tăng bởi rủi ro đạo đức và những lựa chọn bất lợi của các nhà quản lý.

Như vậy, mô hình cấu trúc QTCT theo quan điểm hẹp bao gồm đối tượng quản trị bên trong công ty và quản trị bên ngoài công ty. Trong đó, ba thành phần chính của QTCT bao gồm HĐQT, ban giám đốc và cổ đông. Điều này phù hợp với các định nghĩa theo quan điểm hẹp dựa trên lý thuyết đại diện về QTCT khi chủ yếu tập trung vào mối quan hệ giữa công ty và các cổ đông. Mô hình trên cũng thể hiện mối quan hệ giữa một bên liên quan là các chủ nợ và công ty tuy nhiên chưa được nhấn mạnh một cách nổi bật.

Cấu trúc QTCT theo quan điểm mở rộng

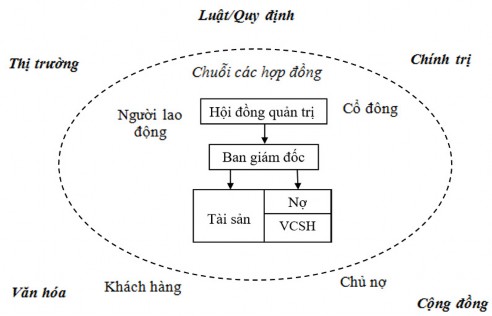

Như đã phân tích trong các định nghĩa QTCT theo quan điểm mở rộng, trong công ty ngoài mối quan hệ giữa HĐQT, ban giám đốc, các cổ đông và các chủ nợ còn có những người tham gia khác trong cấu trúc doanh nghiệp như người lao động, các nhà cung cấp và khách hàng. Do vậy, Gillan (2006) đã mở rộng mô hình cấu trúc QTCT mô

phỏng bảng cân đối kế toán bằng cách đưa thêm vào mô hình các bên có liên quan với công ty. Các bên có liên quan này được kế thừa từ khái niệm “chuỗi các hợp đồng” (nexus of contracts) của Jensen & Meckling (1976) là mối quan hệ giữa các cá nhân như cổ đông, chủ nợ, người lao động, khách hàng và công ty.

Thêm vào đó, QTCT cũng được cho là chịu ảnh hưởng bởi các yếu tố chính trị hay các ràng buộc về pháp lý và quy định. Đây là cơ sở dẫn đến sự khác biệt về QTCT tại các quốc gia. Prowse (1995) nhấn mạnh rằng sự phát triển của QTCT quốc gia tùy thuộc vào những ràng buộc của pháp luật và các quy định. Hay Roe (1994) cho rằng nhận thức khác nhau về cấu trúc quản trị giữa các quốc gia, trong đó yếu tố chính trị trong các quy định và hệ thống pháp luật là rất quan trọng. Do đó, Gillan (2006) tiếp tục kết hợp vào mô hình các yếu tố thuộc về môi trường quản trị như: môi trường cộng đồng nơi công ty hoạt động, môi trường chính trị, luật và các quy định, văn hóa và các thị trường mà công ty tham gia. Từ đó, mô hình cấu trúc QTCT mở rộng được thể hiện như hình 2.2.

Có thể bạn quan tâm!

-

Tác Động Phi Tuyến Tính Của Quản Trị Công Ty Đến Mức Độ Chấp Nhận Rủi Ro Của Các Công Ty Niêm Yết Trên Thị Trường Chứng Khoán

Tác Động Phi Tuyến Tính Của Quản Trị Công Ty Đến Mức Độ Chấp Nhận Rủi Ro Của Các Công Ty Niêm Yết Trên Thị Trường Chứng Khoán -

Mức Độ Chấp Nhận Rủi Ro Của Các Công Ty Niêm Yết Trên Thị Trường Chứng Khoán

Mức Độ Chấp Nhận Rủi Ro Của Các Công Ty Niêm Yết Trên Thị Trường Chứng Khoán -

Quản Trị Công Ty Của Các Công Ty Niêm Yết Trên Thị Trường Chứng Khoán

Quản Trị Công Ty Của Các Công Ty Niêm Yết Trên Thị Trường Chứng Khoán -

Tác Động Của Cấu Trúc Sở Hữu Đến Mức Độ Chấp Nhận Rủi Ro

Tác Động Của Cấu Trúc Sở Hữu Đến Mức Độ Chấp Nhận Rủi Ro -

Mô Tả Các Biến Trong Mô Hình Nghiên Cứu

Mô Tả Các Biến Trong Mô Hình Nghiên Cứu -

Giá Trị P-Value Của Các Kiểm Định Khuyết Tật Mô Hình

Giá Trị P-Value Của Các Kiểm Định Khuyết Tật Mô Hình

Xem toàn bộ 168 trang tài liệu này.

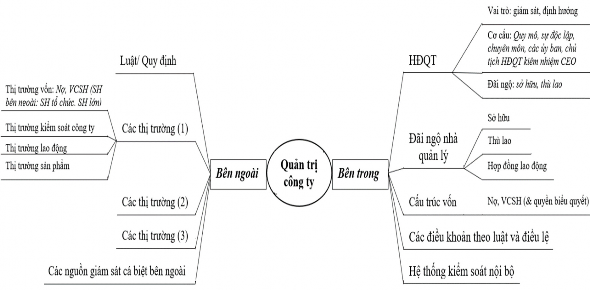

Hình 2.2. Cấu trúc QTCT mở rộng từ mô hình bảng cân đối kế toán

Nguồn: tác giả tổng hợp từ Gillan (2006)

Có thể thấy mô hình cấu trúc QTCT mở rộng ra ngoài bảng cân đối kế toán của Gillan (2006) đã cung cấp cái nhìn khá bao quát và đầy đủ về QTCT. Xuất phát từ mô hình cấu trúc QTCT theo quan điểm hẹp, mô hình mở rộng chỉ ra QTCT bao gồm hai nhóm đối tượng là quản trị bên trong và quản trị bên ngoài và nhấn mạnh tầm quan trọng của ba thành phần chính của QTCT là HĐQT, ban giám đốc và các cổ đông. Tuy nhiên, sự vượt trội của mô hình cấu trúc QTCT theo quan điểm mở rộng so với quan điểm hẹp

thể hiện ở chỗ: (i) mô hình bao quát cả mối quan hệ giữa các bên liên quan và công ty. Điều này được củng cố bởi khái niệm “chuỗi các hợp đồng” Jensen & Meckling (1976). Ngoài ra (ii) mô hình cấu trúc QTCT mở rộng có liên kết với các yếu tố môi trường quản trị là sự nhìn nhận rất hợp lý bởi vì QTCT có sự khác biệt giữa các quốc gia. Mô hình cấu trúc QTCT này phù hợp với các định nghĩa QTCT theo quan điểm mở rộng của Gillan & Starks (1998) hay định nghĩa của OECD.

Khung QTCT

Theo Gillan (2006), dù cho định nghĩa QTCT được các nhà nghiên cứu đề cập như thế nào thì các nhân tố QTCT cũng thuộc một trong hai nhóm đó là những nhân tố bên trong công ty và những nhân tố bên ngoài công ty. Khetia (2015) chỉ rõ thêm rằng các nhân tố kiểm soát bên trong định hướng cho các hoạt động và từ đó có những thực hiện phù hợp để đạt được các mục tiêu của tổ chức trong khi đó các nhân tố kiểm soát bên ngoài đến từ các hoạt động kiểm soát của các bên liên quan bên ngoài công ty.

Trên cơ sở mô hình cấu trúc QTCT theo quan điểm mở rộng, Gillan (2006) đưa ra một khung QTCT (corporate governance framework) đề cập chi tiết các nhân tố của QTCT như hình 2.3. Khung QTCT thống nhất với định nghĩa QTCT của Gillan & Starks (1998) kết hợp các yếu tố mà nhiều người có thể không xem là một phần của cấu trúc QTCT theo truyền thống tuy nhiên chúng là các khía cạnh của môi trường quản trị, ở mức tối thiểu có ảnh hưởng đến QTCT.

Hình 2.3. Khung QTCT theo quan điểm mở rộng

Nguồn: tác giả tổng hợp từ Gillan (2006)

Các nhân tố quản trị bên trong gồm 5 đối tượng: (1) HĐQT (vai trò, cơ cấu và đãi ngộ của HĐQT), (2) Đãi ngộ của nhà quản lý, (3) Cấu trúc vốn, (4) Các điều khoản theo luật và điều lệ, (5) Hệ thống kiểm soát nội bộ.

Các nhân tố quản trị bên ngoài cũng gồm 5 đối tượng: (1) Các luật và quy định của cơ quan quản lý nhà nước, (2) Các thị trường 1 (bao gồm thị trường vốn, thị trường kiểm soát công ty, thị trường lao động và thị trường sản phẩm), (3) Các thị trường 2 gồm các nhà cung cấp thông tin/phân tích thị trường vốn (như nhà cung cấp tín dụng, vốn chủ sở hữu và phân tích quản trị), (4) Các thị trường 3 tập trung vào các dịch vụ kế toán, tài chính và pháp lý từ bên ngoài công ty (bao gồm kiểm toán, trách nhiệm bảo hiểm của giám đốc và nhân viên, tư vấn ngân hàng đầu tư), và (5) Các nguồn giám sát cá biệt bên ngoài như truyền thông và các vấn đề tố tụng bên ngoài.

Có thể thấy khung QTCT của Gillan (2006) đề xuất trên cơ sở mô hình cấu trúc QTCT mở rộng cho thấy đây là một khuôn khổ rất hữu ích và toàn diện để xem xét các nhân tố của QTCT. Tuy nhiên, do môi trường QTCT là khác nhau nên không thể có một khung QTCT giống nhau áp dụng chung cho tất cả các quốc gia. Do vậy mà QTCT ở các quốc gia cụ thể chỉ được đề cập bao gồm một số nhân tố QTCT (nội bộ và bên ngoài) nổi bật và phù hợp với bối cảnh QTCT của quốc gia đó.

Allen & Gale (2001) đề cập các nhân tố QTCT - được mô tả như những cách thức để các cổ đông đảm bảo các nhà quản lý hành động vì lợi ích của họ tại các quốc gia có nền kinh tế phát triển như Mỹ, Anh, Đức, Nhật Bản và Pháp. Những nhân tố được xem là quan trọng nhất được đề cập đến là: HĐQT, đãi ngộ ban điều hành, cấu trúc sở hữu (sở hữu tập trung và sở hữu thiểu số của các tổ chức tài chính), thị trường kiểm soát công ty, nợ và sự cạnh tranh của thị trường sản phẩm.

Tại Trung Quốc, Bai & cộng sự (2004) đề cập QTCT bao gồm hai nhóm nhân tố nhằm giải quyết hai mối quan hệ xung đột trong công ty đó là xung đột đại diện giữa chủ sở hữu vốn và người quản lý sử dụng vốn và xung đột lợi ích giữa cổ đông kiểm soát và cổ đông thiểu số. Nhóm thứ nhất là các nhân tố nội bộ bao gồm: (1) HĐQT, (2) thù lao ban điều hành, (3) cấu trúc sở hữu, (4) minh bạch tài chính và công bố thông tin đầy đủ. Nhóm thứ hai là các nhân tố bên ngoài như: (1) thị trường kiểm soát bên ngoài, (2) cơ sở hạ tầng pháp lý và bảo vệ cổ đông thiểu số, (3) cạnh tranh trong thị trường sản phẩm.

Như vậy, các nhân tố thuộc QTCT có sự khác biệt khi so sánh giữa các quốc gia với nhau. Tuy vậy, các nghiên cứu cho thấy sự thống nhất rằng QTCT bao gồm hai nhóm nhân tố là nội bộ và bên ngoài. Trong đó các nhân tố kiểm soát nội bộ tập trung vào xử lý mối quan hệ xung đột đại diện giữa cổ đông và nhà quản lý công ty thông qua

các nhân tố như HĐQT, thù lao ban giám đốc, cấu trúc sở hữu, kiểm soát nội bộ. Xung đột đại diện là mối quan hệ xung đột luôn thường trực trong CTCP, do đó mà các nhân tố quản trị nội bộ của QTCT ở các quốc gia được đề cập tương đối giống nhau. Ngược lại, QTCT giữa các quốc gia chủ yếu khác nhau ở các nhân tố quản trị bên ngoài. Các nhân tố bên ngoài kiểm soát mối quan hệ của công ty với các bên liên quan khác của công ty như chủ nợ, nhà cung cấp, khách hàng, cơ quan quản lý nhà nước,… và các yếu tố thuộc môi trường quản trị như chính trị, văn hóa, cộng đồng,… Sự khác biệt về môi trường quản trị (liên quan đến các bên liên quan của công ty và các yếu tố thuộc môi trường quản trị) chính là nguyên nhân dẫn đến sự khác biệt của các nhân tố quản trị bên ngoài giữa các quốc gia.

2.2.4. Đo lường quản trị công ty của các công ty niêm yết trên thị trường chứng khoán

QTCT có sự khác biệt giữa các quốc gia (Roe, 1994; Prowse, 1995) nên không thể có một khung QTCT như nhau áp dụng cho tất cả các trường hợp. Các tài liệu nghiên cứu cho thấy QTCT có thể được đo lường theo hai hướng sau:

Một là, xây dựng một khung QTCT bao gồm các nhân tố QTCT riêng lẻ và chấm điểm cho các nhân tố quản trị này theo một thang điểm nhất định. Sau đó tổng hợp lại (có tính đến trọng số theo mức độ quan trọng của từng nhân tố trong khung QTCT) nhằm có được một chỉ số tổng hợp đại diện cho QTCT. Một số chỉ số QTCT tổng hợp được đề xuất và ứng dụng có thể đề cập đến như bộ chỉ số G-Index (Gompers & cộng sự, 2003); chỉ số G (Ferreira & Laux, 2007); Gov-Score (Brown & Caylor, 2008) hay chỉ số E-Index (Bebchuk & cộng sự, 2008) tại TTCK Mỹ hay G index (Bai & cộng sự, 2004) tại TTCK Trung Quốc. Các chỉ số này được các tác giả đề xuất dựa trên các nguyên tắc QTCT của quốc gia (ví dụ các điều lệ, quy định) hay là một tập hợp các nhân tố QTCT thuộc quản trị nội bộ và quản trị bên ngoài.

Hai là, QTCT được đại diện bởi một hoặc một số ít các nhân tố QTCT riêng lẻ thuộc một trong hai nhóm bên trong hoặc bên ngoài công ty. Các nhân tố quản trị bên ngoài như bảo vệ nhà đầu tư, quyền của chủ nợ, văn hóa quốc gia, thể chế chính trị, môi trường bền vững và R&D, … Các nhân tố quản trị bên trong bao gồm các nhân tố thuộc về các đặc điểm của HĐQT (chẳng hạn quy mô HĐQT, HĐQT độc lập, sự kiêm nhiệm chức vụ chủ tịch HĐQT và tổng giám đốc, thành viên nữ trong HĐQT); cấu trúc sở hữu với các loại hình sở hữu trong CTNY (sở hữu nhà nước, sở hữu nước ngoài, sở hữu cổ đông lớn, tập trung quyền sở hữu, sở hữu tổ chức); cơ chế đãi ngộ (thù lao của HĐQT, thù lao của ban giám đốc);…

Như vậy, dù cho QTCT được đề cập như thế nào thì nó cũng bao gồm các nhân tố thuộc môi trường quản trị bên trong và bên ngoài công ty. Các nghiên cứu thực nghiệm chủ yếu tập trung vào các nhân tố QTCT riêng lẻ (Cremers & Nair, 2005; Gillan, 2006) và thuộc quản trị nội bộ nhiều hơn (Nguyễn Mạnh Hà, 2016; Phạm Thị Kiều Trang, 2017).

Kế thừa các quan điểm nêu trên, khung QTCT đã đề cập và để phù hợp với mục tiêu nghiên cứu đã đề xuất thì trong luận án này tác giả sẽ đo lường QTCT thông qua các nhân tố QTCT riêng lẻ và thuộc quản trị nội bộ. Các nhân tố được tác giả tập trung nghiên cứu như sau:

Thứ nhất, cơ cấu của HĐQT bao gồm:

- Quy mô của HĐQT;

- Sự độc lập của HĐQT;

- Sự kiêm nhiệm các chức vụ trong ban giám đốc của thành viên HĐQT;

- Tỷ lệ thành viên nữ trong HĐQT.

Thứ hai, cấu trúc sở hữu với hai hình thức sở hữu:

- Sở hữu nhà nước;

- Sở hữu nước ngoài.

Thứ ba, cơ chế đãi ngộ dành cho ban giám đốc được đo lường bởi:

- Thù lao của ban giám đốc.

2.3. Tác động của quản trị công ty đến mức độ chấp nhận rủi ro của các công ty niêm yết trên thị trường chứng khoán

2.3.1. Tác động của cơ cấu Hội đồng quản trị đến mức độ chấp nhận rủi ro

a) Quy mô HĐQT và mức độ CNRR

Các nhà lý thuyết ra quyết định chỉ ra rằng quy mô của nhóm ra quyết định và kết quả của quyết định có mối liên hệ với nhau. Trong nghiên cứu ở lĩnh vực tâm lý học xã hội, quyết định của một nhóm lớn được cho là “ít cực đoan” (less extreme) hơn bởi vì việc thuyết phục một nhóm lớn những người ra quyết định đưa ra một quyết định cực đoan sẽ khó hơn nhiều so với một nhóm nhỏ (Kogan & Wallach, 1965). Trong kinh tế học, Sah & Stiglitz (1986) cho rằng do “sự đa dạng về quan điểm” khi ra quyết định theo nhóm nên rất khó để đạt được sự đồng thuận trong một nhóm lớn. Các nhóm lớn hơn có nhiều khả năng từ chối các dự án rủi ro hơn vì một dự án phải được số đông

thành viên trong nhóm coi là tốt trước khi được nhóm chấp nhận. Do vậy mà các quyết

định cuối cùng của các nhóm lớn mang tính ôn hòa và ít rủi ro hơn các nhóm nhỏ.

Thống nhất với quan điểm trên, một số nghiên cứu cho thấy rằng HĐQT quy mô nhỏ hơn được cho là hiệu quả và năng suất hơn do ít gặp phải vấn đề giao tiếp và phối hợp (Lipton & Lorsch, 1992; Jensen, 1993). Khi HĐQT trở nên lớn hơn, công ty sẽ khó sắp xếp các cuộc họp HĐQT và để HĐQT đạt được sự đồng thuận. Kết quả là HĐQT lớn có quá trình ra quyết định chậm hơn và năng suất kém hơn. Vấn đề về giao tiếp và phối hợp trong HĐQT lớn không chỉ làm chậm quá trình ra quyết định mà còn làm giảm bớt tính cực đoan của các quyết định vì HĐQT lớn hơn cần có nhiều sự thương lượng và thỏa hiệp hơn để đi đến quyết định cuối cùng. Do đó, các quyết định của HĐQT lớn hơn có xu hướng ít cực đoan hơn, tức là không tốt hoặc không xấu (Cheng, 2008). Điều này ngụ ý rằng công ty có HĐQT lớn hơn có thể trải nghiệm rủi ro ít hơn và dòng thu nhập của công ty cũng ít thay đổi hơn.

b) Sự độc lập của HĐQT và mức độ CNRR

HĐQT là chìa khóa trong cấu trúc QTCT nhằm kiểm soát các nhà quản lý không đi chệch khỏi lợi ích của các cổ đông (Fama & Jensen, 1983). Khả năng thực hiện được vai trò của một nhân tố quản trị hiệu quả của HĐQT phụ thuộc vào sự độc lập của nó với hoạt động quản lý (Beasley, 1996; Dechow & cộng sự, 1996). Trong đó, sự độc lập của HĐQT liên quan đến tỷ lệ các thành viên độc lập trong cơ cấu HĐQT. Các thành viên độc lập thường là các chuyên gia trong từng lĩnh vực, nhờ đó họ có thể phát huy lợi thế chuyên môn để đưa ra các tư vấn cho việc lựa chọn quyết định của ban giám đốc (Fama & Jensen, 1983). thành viên HĐQT độc lập được tin tưởng rằng sẽ mang lại sự bảo vệ tốt nhất cho các cổ đông trong việc giám sát các hoạt động của ban giám đốc bởi vì hoạt động giám sát của họ độc lập của với hoạt động quản lý (Baysinger & Butler, 1985; Dalton & cộng sự, 1998).

Từ góc nhìn của lý thuyết đại diện, có hai giả thuyết đối lập về tác động của thành viên HĐQT độc lập đến hành vi CNRR được đề cập, gọi là giả thuyết “theo đuổi rủi ro” và “né tránh rủi ro” (Jiraporn & Lee, 2017). Đầu tiên, có thể thấy đa số các cổ đông là những người thường xuyên nắm giữ một danh mục đầu tư đa dạng hóa. Trong khi đó các nhà quản lý công ty lại đặt hầu hết nguồn lực con người và lợi ích của mình gắn liền với công ty. Do đó các nhà quản lý gắn với rủi ro đặc thù của công ty nhiều hơn (Fama, 1980; Amihud & Lev, 1981). Sự kém đa dạng hóa khiến người quản lý gia tăng mức độ sợ rủi ro, dẫn đến các chiến lược của công ty ít rủi ro hơn. HĐQT độc lập

đại diện cho một nhân tố quản trị mạnh mẽ có thể thúc đẩy các nhà quản lý thực hiện các chính sách của công ty theo hướng chấp nhận nhiều rủi ro hơn (Jiraporn & Lee, 2017). Như vậy, quan điểm “theo đuổi rủi ro” lập luận rằng thành viên độc lập trong HĐQT dẫn đến rủi ro của công ty cao hơn.

Ngược lại, giả thuyết đối lập cho rằng các khuyến khích hay đãi ngộ của công ty là động lực thúc đẩy các nhà quản lý CNRR nhiều hơn, đặc biệt là những khuyến khích gắn liền với hiệu quả hoạt động của công ty. Một cơ chế quản trị hiệu quả mạnh được kỳ vọng sẽ bảo vệ cổ đông khỏi việc chấp nhận các rủi ro không cần thiết (Jiraporn & Lee, 2017). Do đó, sự chi phối của thành viên độc lập trong HĐQT có thể tác động ngược chiều đến hành vi CNRR thông qua việc tư vấn và kiểm soát lựa chọn các chiến lược của công ty theo hướng ít rủi ro hơn (Baysinger & Hoskisson, 1990). Bên cạnh đó, trong một môi trường quản trị mạnh và hiệu quả thì các nhà quản lý được hưởng ít quyền tự do hơn trong việc xây dựng các chính sách công ty. Với ít tự do hơn, các nhà quản lý có nhiều khả năng phải thỏa hiệp với các cổ đông, dẫn đến các “quyết định cân bằng” hơn, tức là các quyết định không thực sự tốt cũng không thực sự xấu. Những quyết định cân bằng như vậy dẫn đến ít biến động hơn trong kết quả hoạt động của công ty, điều này phản ánh rủi ro thấp hơn (Adams & cộng sự, 2005). Như vậy, quan điểm “né tránh rủi ro” cho rằng sự độc lập của HĐQT dẫn đến ít rủi ro hơn.

Như vậy, mối quan hệ giữa sự độc lập của HĐQT và mức độ CNRR có thể là thuận chiều hoặc nghịch chiều, điều này phụ thuộc vào thành viên độc lập đang theo đuổi xu hướng nào: khuyến khích rủi ro hay hạn chế rủi ro.

c) Chủ tịch HĐQT kiêm nhiệm tổng giám đốc (sự kiêm nhiệm) và mức độ CNRR

Chủ tịch HĐQT và tổng giám đốc có vị trí và vai trò khác nhau trong công ty. Chủ tịch HĐQT là người đứng đầu trong công ty có trách nhiệm điều hành HĐQT, tổng giám đốc có trách nhiệm điều hành các hoạt động kinh doanh của công ty dưới sự giám sát của HĐQT. Sự kiêm nhiệm xảy ra khi hai chức vụ chủ tịch HĐQT và tổng giám đốc cùng do một người nắm giữ (Rechner & Dalton, 1991).

Lý thuyết đại diện lập luận rằng lợi ích của cổ đông cần được bảo vệ bằng cách tách biệt vai trò chủ tịch HĐQT và tổng giám đốc. Khi một người giữ cả hai vai trò là chủ tịch và tổng giám đốc điều hành thì quyền lợi của cổ đông sẽ không được đảm bảo vì có thể tạo ra chủ nghĩa cơ hội cho nhà quản lý và làm mất tính đại diện. Bởi vì lý thuyết này cho rằng các nhà quản lý sẽ không hành động để tối đa hóa lợi ích của các cổ