đông trừ khi có một cơ chế giám sát phù hợp trong công ty (Jensen & Meckling, 1976). HĐQT có chức năng quan trọng trong cơ chế quản trị này, trong đó mối quan hệ giữa vị trí chủ tịch HĐQT và giám đốc điều hành có vai trò then chốt (Tricker, 1984). Lợi ích của cổ đông sẽ chỉ được bảo vệ khi chủ tịch HĐQT không giữ chức vụ tổng giám đốc điều hành hoặc tổng giám đốc điều hành có cùng lợi ích với cổ đông thông qua các ưu đãi và thù lao thích hợp (Williamson, 1984).

Tuy nhiên, lý thuyết nhà quản lý lại có quan điểm ngược lại rằng lợi ích của cổ đông được tối đa hóa khi kết hợp cả hai vai trò này trong công ty (Donaldson & David, 1991). Lý thuyết nhà quản lý nhấn mạnh rằng yếu tố chính không phải là những khuyến khích bồi hoàn mà là cơ chế tạo điều kiện và trao quyền mới giúp cho nhà quản lý thực hiện được điều này. Có nghĩa là khi quyền lực và trách nhiệm được tập trung vào một người thì người đó sẽ có đủ quyền hạn và có trách nhiệm hơn đối với một vấn đề cụ thể. Kết hợp vai trò của chủ tịch HĐQT và tổng giám đốc điều hành sẽ nâng cao hiệu quả và năng suất, đem lại lợi nhuận vượt trội cho cổ đông nhiều hơn so với tách biệt vai trò của chủ tịch HĐQT và tổng giám đốc điều hành.

Các thành viên HĐQT khi kiêm nhiệm các chức vụ trong ban giám đốc (bao gồm cả trường hợp chủ tịch HĐQT kiêm nhiệm Tổng giám đốc) cũng có thể có những quyền lực tương tự theo hai xu hướng nêu trên.

Như vậy, lập luận từ hai quan điểm của lý thuyết đại diện và lý thuyết nhà quản lý ngụ ý rằng tác động của sự kiêm nhiệm (các chức vụ trong ban giám đốc của thành viên HĐQT) đến mức độ CNRR của công ty có thể là nghịch chiều hoặc thuận chiều.

d) Thành viên nữ trong HĐQT và mức độ CNRR

Các tài liệu về các cân nhắc hành vi khẳng định tầm quan trọng của sự khác biệt giới tính trong việc ra quyết định của công ty (Adams & Ferreira, 2009; Gul & cộng sự, 2011; Huang & Kisgen, 2013; Liu & cộng sự, 2014).

Li & cộng sự (2013) nghiên cứu ảnh hưởng của văn hóa đến rủi ro công ty và cho thấy rằng rủi ro - tăng (giảm) với các nền văn hóa có liên quan đến chủ nghĩa cá nhân. Một số đặc điểm nhất định như chủ nghĩa cá nhân và sự ác cảm rủi ro có thể tác động đến suy nghĩ của cá nhân. Từ đó, Khaw & cộng sự (2016) lập luận rằng các đặc điểm này dẫn đến sự khác biệt trong việc ra quyết định của nhà quản lý chẳng hạn quyết định CNRR trong công ty. Phụ nữ nói chung ít cá nhân hơn và có xu hướng tránh sự không chắc chắn hơn nam giới (Khaw & cộng sự, 2016). Điều này hàm ý rằng sự đa dạng giới tính trong HĐQT giúp làm giảm mức độ CNRR của công ty.

2.3.2. Tác động của cấu trúc sở hữu đến mức độ chấp nhận rủi ro

Có thể bạn quan tâm!

-

Mức Độ Chấp Nhận Rủi Ro Của Các Công Ty Niêm Yết Trên Thị Trường Chứng Khoán

Mức Độ Chấp Nhận Rủi Ro Của Các Công Ty Niêm Yết Trên Thị Trường Chứng Khoán -

Quản Trị Công Ty Của Các Công Ty Niêm Yết Trên Thị Trường Chứng Khoán

Quản Trị Công Ty Của Các Công Ty Niêm Yết Trên Thị Trường Chứng Khoán -

Cấu Trúc Qtct Mở Rộng Từ Mô Hình Bảng Cân Đối Kế Toán

Cấu Trúc Qtct Mở Rộng Từ Mô Hình Bảng Cân Đối Kế Toán -

Mô Tả Các Biến Trong Mô Hình Nghiên Cứu

Mô Tả Các Biến Trong Mô Hình Nghiên Cứu -

Giá Trị P-Value Của Các Kiểm Định Khuyết Tật Mô Hình

Giá Trị P-Value Của Các Kiểm Định Khuyết Tật Mô Hình -

Thực Trạng Quản Trị Công Ty Tại Các Công Ty Niêm Yết Trên Thị Trường Chứng Khoán Việt Nam

Thực Trạng Quản Trị Công Ty Tại Các Công Ty Niêm Yết Trên Thị Trường Chứng Khoán Việt Nam

Xem toàn bộ 168 trang tài liệu này.

a) Sở hữu nhà nước và mức độ CNRR

Mục tiêu của các cổ đông thường là tối đa hóa giá trị công ty, tuy nhiên chủ sở hữu nhà nước có thể có các mục tiêu khác liên quan đến chính trị, xã hội. Theo quan điểm chính trị thì các công ty sở hữu nhà nước thường gắn với hiệu quả hoạt động kém bởi vì nó phục vụ cho mục đích của các chính trị gia như gia tăng việc làm, phát triển địa phương và cuối cùng nhằm đảm bảo cho chiến thắng của các chính trị gia trong các cuộc bầu cử (Boycko & cộng sự, 1996). Do đó, công ty sở hữu nhà nước ít có xu hướng nâng cao hiệu quả hoạt động thông qua các khoản đầu tư rủi ro vì có thể dẫn đến sự phản đối của người lao động và cử tri. Trong bối cảnh các CTCP, Fogel & cộng sự (2008) cho rằng sở hữu chi phối của nhà nước có thể tác động đến việc lựa chọn các quyết định đầu tư của công ty theo hướng thận trọng hơn nhằm duy trì ổn định việc làm và lợi ích của xã hội. Những lập luận trên cho thấy mức độ kiểm soát của nhà nước trong các công ty (thông qua sở hữu) có tác động làm giảm mức độ CNRR.

Quan điểm của nhà quản lý cũng cho rằng các công ty sở hữu nhà nước chi phối hoạt động kém hiệu quả. Trong công ty không có sự giám sát phù hợp đối với nhà quản lý (hay tương ứng với một cơ chế đãi ngộ kém) vì không có các chủ sở hữu cá nhân có đủ động cơ để tham gia tích cực vào hoạt động giám sát (Vickers & Yarrow, 1991). Trong CTCP, sở hữu chi phối của nhà nước cũng liên quan đến một cơ chế đãi ngộ kém bởi vì phần vốn sở hữu của nhà nước được giao cho một cá nhân đại diện chứ không có quyền sở hữu. Khi công ty muốn nâng cao giá trị thông qua thực hiện các hoạt động rủi ro (John & cộng sự, 2008) nhưng có thể không thành công bởi vì viễn cảnh người được giao quyền đại diện không sử dụng quyền hạn của mình để thực hiện những điều đã hứa mà chuyển hướng cho lợi ích cá nhân (Dyck, 2001). Việc này sẽ ngăn cản công ty thực hiện các dự án rủi ro (John & cộng sự, 2008). Do vậy, các lập luận từ quan điểm nhà quản lý cũng cho thấy sở hữu nhà nước tác động ngược chiều đến mức độ CNRR.

b) Sở hữu nước ngoài và mức độ CNRR

Các chủ sở hữu nước ngoài với nguồn lực tài chính và kỹ năng quản lý của mình (Frydman & cộng sự, 1999) có thể đóng vai trò là các cổ đông lớn làm tăng vốn cho công ty hoặc giúp công ty áp dụng các tiến bộ mới vào các dự án, qua đó làm cho sự biến động của dòng thu nhập công ty tăng lên. Djankov & Murrell (2002) và Estrin & cộng sự (2009) cho rằng cổ phần hóa có nhà đầu tư nước ngoài tham gia sở hữu thúc đẩy tái cấu trúc công ty nhiều hơn. Quá trình tái cấu trúc như vậy làm tăng biến

động của các dòng thu nhập công ty bởi vì nhà đầu tư nước ngoài là những người có xu hướng thích rủi ro khi đầu tư ra nước ngoài vừa là người có kỹ năng quản lý cao mang đến khả năng vận dụng các cải tiến mới cho các dự án của công ty mà họ đầu tư. Chủ sở hữu nước ngoài cũng thúc đẩy đa dạng hóa đầu tư của công ty thông qua các khoản đầu tư quốc tế. Sự đa dạng hóa này làm tăng mức độ CNRR của công ty (Faccio & cộng sự, 2011).

Tương tự, Gillan & Starks (2003) và Ferreira & Matos (2008) cho rằng sở hữu nước ngoài gắn với hiệu quả quản trị cao hơn, qua đó làm tăng mức độ CNRR của công ty (John & cộng sự, 2008). Denis & McConnell (2003) kết luận rằng sở hữu nước ngoài gắn với giá trị công ty cao hơn, đây là kết quả của các chính sách đầu tư rủi ro hơn. Cùng hàm ý như vậy, Doidge & cộng sự (2009) và Leuz & cộng sự (2009) nhận thấy nhà đầu tư nước ngoài có khuynh hướng né tránh các công ty quản trị kém bởi vì nó thường gắn với vấn đề bất cân xứng thông tin dẫn đến thiệt hại cho nhà đầu tư nước ngoài và tác động tiêu cực khi nhà quản lý cân nhắc mức độ CNRR. Như vậy, sở hữu nước ngoài liên quan đến QTCT hiệu quả hơn và làm tăng mức độ CNRR của công ty.

2.3.3. Tác động của cơ chế đãi ngộ dành cho ban giám đốc đến mức độ chấp nhận rủi ro

Một trong những mục tiêu quan trọng của QTCT hiệu quả là phải làm giảm vấn đề người đại diện. Lý thuyết đại diện (Jensen & Meckling, 1976) chỉ ra rằng giữa cổ đông và người quản lý công ty thường có sự khác biệt về mục tiêu. Do đó, các cổ đông cần gắn lợi ích của mình với các nhà quản lý thông qua một cơ chế đãi ngộ tương xứng với những nỗ lực của họ. Khi những mong muốn của các chủ sở hữu không được các nhà quản lý nắm bắt một cách đầy đủ thì những đãi ngộ vật chất sẽ có tác dụng khích lệ và hướng các nhà quản lý đến lợi ích của cổ đông. Sự liên kết lợi ích giữa cổ đông và nhà quản lý sẽ làm giảm vấn đề người đại diện và nâng cao hiệu quả hoạt động của công ty (Jensen & Murphy, 1990; Mehran, 1995).

Về phương diện CNRR, khi gắn lợi ích của các nhà quản lý với lợi ích của các cổ đông thông qua cơ chế đãi ngộ có thể thúc đẩy các nhà quản lý CNRR nhiều hơn. Bởi vì các dự án có rủi ro cao được kỳ vọng có thể mang lại TSSL lớn hơn và gia tăng giá trị cho cổ đông. Do đó, CNRR là điều cần thiết để có thể gia tăng giá trị công ty (Koerniadi & cộng sự, 2014) qua đó giúp nhà quản lý có cơ hội nhận về những sự bồi thường lớn hơn. Vì vậy, cơ chế đãi ngộ dành cho ban giám đốc có tác động tích cực đến mức độ CNRR.

2.4. Tác động của các nhân tố thuộc đặc thù của công ty đến mức độ chấp nhận rủi ro của các công ty niêm yết trên thị trường chứng khoán

a) Quy mô công ty

Quy mô công ty được thể hiện trên giá trị sổ sách của tổng tài sản (Cheng, 2008; Faccio & cộng sự, 2011; Boubakri & cộng sự, 2013a; Huang & Wang, 2014; Akbar & cộng sự, 2017). Các công ty có quy mô nhỏ thường CNRR nhiều hơn các công ty lớn nhằm theo đuổi khả năng sinh lời cao hơn để đạt được mục tiêu tăng trưởng của công ty (Faccio & cộng sự, 2011; Boubakri & cộng sự, 2013a). Các công ty lớn hơn có khả năng đa dạng hóa hoạt động đầu tư và nhờ đó có thể đối diện với rủi ro thấp hơn so với các công ty nhỏ (Konishi & Yasuda, 2004).

b) Đòn bẩy tài chính

Đòn bẩy tài chính = Tổng nợ/ Tổng tài sản

Đòn bẩy tài chính thể hiện mức độ sử dụng vốn vay trong tổng nguồn vốn của công ty. Các công ty có đòn bẩy tài chính cao nghĩa là đang sử dụng nhiều nợ. Sử dụng đòn bẩy tài chính có thể làm khếch đại thu nhập cho cổ đông nhưng cũng làm tăng rủi ro tài chính cho công ty (Boubakri & cộng sự, 2013a). Như vậy, đòn bẩy tài chính cao làm cho sự biến động của các dòng thu nhập của công ty cao hơn.

c) Chi tiêu vốn đầu tư trên tổng tài sản

Tỷ lệ chi tiêu vốn đầu tư trên tổng tài sản = Chi phí vốn đầu tư vào tài sản cố định hữu hình và vô hình/ Tổng tài sản

Hệ số này đo lường xu hướng đầu tư của công ty vào các tài sản cố định. Các khoản đầu tư dài hạn cho tài sản hữu hình và tài sản vô hình cao hơn có thể góp phần làm cho thu nhập biến động nhiều hơn trong tương lai (Boubakri & cộng sự, 2013a; Jiraporn & Lee, 2017). Sự biến động của thu nhập cao hơn có liên quan với mức độ CNRR của công ty cao hơn.

d) Dòng tiền tự do trên tổng tài sản

Tỷ số dòng tiền tự do trên tổng tài sản = Dòng tiền hoạt động/ Tổng tài sản

Đây là thước đo khả năng lượng tiền từ hoạt động kinh doanh của công ty có thể sử dụng để đầu tư vào các tài sản của công ty (Huang & Wang, 2014). Dòng tiền tự do lớn cho phép các công ty có nguồn tiền lớn hơn để tài trợ cho các khoản đầu tư vốn dài hạn. Các công ty có dòng tiền tự do lớn hơn cũng dễ bị ảnh hưởng bởi xung đột đại diện do các nhà quản lý có cơ hội để khai thác dòng tiền tự do (Jiraporn & Lee, 2017).

e) Giá trị thị trường trên giá trị sổ sách của tài sản (Tobin’s Q)

Tobin’s Q = Giá trị thị trường của tổng tài sản/ giá trị sổ sách của tổng tài sản Giá trị thị trường của tài sản cao hơn giá trị sổ sách có thể đảm bảo cho các khoản

vay. Do đó công ty có xu hướng sử dụng nợ nhiều hơn đồng thời cũng gắn với các chiến lược đầu tư rủi ro hơn. Điều này là để kỳ vọng thu được dòng tiền lớn hơn để trang trải cho khoản vay và có lợi nhuận cho công ty.

Hệ số Tobin’s Q đại diện cho cơ hội tăng trưởng của công ty. Khi cơ hội tăng trưởng cao hơn sẽ tạo ra động lực thúc đẩy các công ty theo đuổi các chiến lược đầu tư rủi ro hơn (Huang & Wang, 2014). Như vậy, hệ số Tobin’s Q cao hơn có nghĩa là công ty có nhiều cơ hội đầu tư và gắn với mức độ CNRR cao hơn.

f) Khả năng sinh lời

Khả năng sinh lời được đo lường bằng TSSL trên tổng tài sản (ROA) của công ty và được định nghĩa là tỷ lệ của lợi nhuận trước thuế và lãi vay (EBIT) trên tổng tài sản.

ROA = EBIT/ Tổng tài sản

Sự biến động của ROA được sử dụng làm thước đo mức độ CNRR trong một số nghiên cứu. Tuy nhiên, sự biến động của ROA cao có thể xuất phát từ khả năng quản lý kém hơn là các lựa chọn CNRR, cho nên trong nhiều nghiên cứu khả năng sinh lời của công ty (ROA) được bao gồm trong mô hình hồi quy để kiểm soát sự khác biệt về khả năng quản lý giữa các công ty (Faccio & cộng sự, 2011, 2016; Koerniadi & cộng sự, 2014).

Kết luận chương 2

Trong chương 2 tác giả trình bày các vấn đề lý luận cơ bản về mức độ CNRR và QTCT như: khái niệm, sự cần thiết của CNRR, QTCT và phương pháp đo lường mức độ CNRR, đo lường QTCT. Tác giả nêu ra cơ sở lý thuyết về tác động của 3 nhóm nhân tố thuộc QTCT: Thứ nhất, tác động của các nhân tố thuộc cơ cấu HĐQT bao gồm quy mô HĐQT, sự độc lập của HĐQT, sự kiêm nhiệm các chức danh trong ban giám đốc của thành viên HĐQT và tỷ lệ thành nữ trong HĐQT đến mức độ CNRR. Thứ hai, tác động của sở hữu nhà nước và sở hữu nước ngoài đến mức độ CNRR. Thứ ba, tác động của thù lao ban giám đốc đến mức độ CNRR. Đây là cơ sở để tác giả đưa ra các giả thuyết nghiên cứu sẽ được đề cập trong chương 3. Ngoài ra, các nhân tố đặc thù trong công ty có tác động đến mức độ CNRR của công ty cũng được tác giả đề cập để làm cơ sở lựa chọn các biến kiểm soát trong các mô hình nghiên cứu thực nghiệm ở chương 3.

CHƯƠNG 3

KHUNG TIẾP CẬN NGHIÊN CỨU VÀ PHƯƠNG PHÁP NGHIÊN CỨU

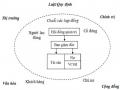

3.1. Khung tiếp cận nghiên cứu

Trên cơ sở tổng quan nghiên cứu và cơ sở lý thuyết, khung tiếp cận nghiên cứu

được tác giả đề xuất theo hình 3.1. Trong đó:

- Biến phụ thuộc: mức độ CNRR của công ty được đo lường bởi rủi ro tổng thể và rủi ro đặc thù của cổ phiếu công ty.

- Biến độc lập bao gồm:

+ Cơ cấu HĐQT: quy mô HĐQT, sự độc lập của HĐQT, sự kiêm nhiệm các chức vụ trong ban giám đốc của thành viên HĐQT, tỷ lệ thành viên nữ trong HĐQT.

+ Cấu trúc sở hữu: sở hữu nhà nước, sở hữu nước ngoài.

+ Cơ chế đãi ngộ: thù lao của ban giám đốc

+ Các biến kiểm soát: bao gồm các biến thuộc đặc thù công ty như: quy mô công ty, đòn bẩy tài chính, tỷ lệ chi tiêu vốn đầu tư trên tổng tài sản, tỷ số dòng tiền tự do trên tổng tài sản, tỷ số giá trị thị trường trên giá trị sổ sách của tài sản (Tobin’s Q) và TSSL trên tổng tài sản (ROA).

Hình 3.1. Khung tiếp cận nghiên cứu

Nguồn: tác giả đề xuất

Khung nghiên cứu đề xuất sẽ là cơ sở để tác giả lựa chọn biến và xây dựng mô hình nghiên cứu.

3.2. Lựa chọn biến nghiên cứu

3.2.1. Lựa chọn biến phụ thuộc

Tác giả đo lường mức độ CNRR dựa trên biến động TSSL của cổ phiếu trên TTCK thông qua hai thước đo là rủi ro tổng thể và rủi ro đặc thù.

Thứ nhất, mức độ CNRR đo lường bởi rủi ro tổng thể được tính bằng logarit tự nhiên của giá trị độ lệch chuẩn TSSL hàng tuần của cổ phiếu trong từng năm (Stdret).

Stdret

= ln (σ(Return)

"

) = ln(P1 R[R

n

'!

S, ,

− E(R

,

)

)] )

Trong đó:

+ Stdretit: mức độ CNRR được đo lường bởi rủi ro tổng thể của công ty i trong

năm t;

+ σ(Return)it: độ lệch chuẩn TSSL hàng tuần của cổ phiếu công ty i trong năm t;

+ Rw,i,t: TSSL trong tuần w của cổ phiếu công ty i trong năm t, được tính bằng

công thức 9T,:

=UV,W,W# UV,W,XYZ

UV,W,XYZ

với Pw,i,t là giá trong tuần w của cổ phiếu công ty i trong

năm t;

+ E(Ri,t): TSSL trung bình hàng tuần của cổ phiếu công ty i trong năm t;

+ n: tổng số tuần có GDCK trong năm t.

Thứ hai, mức độ CNRR đo lường bởi rủi ro đặc thù (Ivol) được tính như sau:

- Đầu tiên, tính toán giá trị của phần dư hàng tuần trong mỗi năm từ mô hình thị

trường (được đề xuất bởi Anderson & Fraser, 2000; Chen & cộng sự, 2006; Low, 2009; Aabo & cộng sự, 2017) dưới đây:

9T,:,; = α= + β!9T,@,; + AT,:,; (∗)

Trong đó:

+ Rw,i,t: TSSL trong tuần w của cổ phiếu công ty i trong năm t;

+ Rw,M,t: TSSL trong tuần thứ w của danh mục thị trường của năm t, được tính

bằng công thức 9T,@,;

=]^_`V,a,X# ]^_`V,a,XYZ

]^_`V,a,XYZ

với Indexw,M,t là chỉ số giá chứng khoán

trong tuần w của danh mục thị trường trong năm t. Danh mục thị trường được xác định bao gồm toàn bộ cổ phiếu niêm yết trên mỗi Sở giao dịch tương ứng;