Phạm vi nghiên cứu | Thời gian nghiên cứu | Phương pháp nghiên cứu | Thước đo mức độ CNRR | Biến đo lường QTCT chính | Kết quả tác động | |||

Cơ cấu HĐQT | Cấu trúc sở hữu | Cơ chế đãi ngộ | ||||||

Nguyen (2011) | Nhật Bản | 1996- 2003 | OLS, 2SLS | Rủi ro đặc thù Rủi ro đặc thù tương đối | Tập trung quyền sở hữu | + | ||

Faccio & cộng sự (2011) | 30 quốc gia | 1999- 2003 | OLS, 2SLS | Biến động ROA | Đa dạng cổ đông lớn | + | ||

Nguyen (2012) | Nhật Bản | 1998- 2007 | OLS, 2SLS | Biến động ROA Tobin’s Q Rủi ro tổng thể | Sở hữu nước ngoài | + | ||

Boubakri & cộng sự (2013a) | 57 quốc gia | 1981- 2007 | OLS, 2SLS | Biến động ROA | Sở hữu nhà nước Sở hữu nước ngoài | – + | ||

Zhu & Yang (2016) | Trung Quốc (ngân hàng) | 2000- 2013 | OLS, DID | Tỷ lệ nợ xấu Biến động ROE Hệ số an toàn vốn Tỷ lệ đảm bảo khả năng thanh khoản | Sở hữu nhà nước | + | ||

Xuan Vinh Vo (2016) | Việt Nam (HOSE) | 2007- 2014 | OLS | Biến động ROA Biến động ROE | Sở hữu nước ngoài | – | ||

Phùng Đức Nam (2017) | Việt Nam (HOSE & HNX) | 2007- 2015 | GMM hệ thống | Biến động ROA với 4 cách tính lợi nhuận | Sở hữu nhà nước | + |

Có thể bạn quan tâm!

-

Tổng Quan Nghiên Cứu Về Mối Quan Hệ Giữa Quản Trị Công Ty Và Mức Độ Chấp Nhận Rủi Ro Tại Các Công Ty Niêm Yết Trên Thị Trường Chứng Khoán.

Tổng Quan Nghiên Cứu Về Mối Quan Hệ Giữa Quản Trị Công Ty Và Mức Độ Chấp Nhận Rủi Ro Tại Các Công Ty Niêm Yết Trên Thị Trường Chứng Khoán. -

Các Nhân Tố Qtct Riêng Lẻ Được Sử Dụng Trong Các Nghiên Cứu

Các Nhân Tố Qtct Riêng Lẻ Được Sử Dụng Trong Các Nghiên Cứu -

Tổng Hợp Tác Động Của Các Nhân Tố Quản Trị Nội Bộ Đến Mức Độ Cnrr Của Công Ty Trong Các Nghiên Cứu

Tổng Hợp Tác Động Của Các Nhân Tố Quản Trị Nội Bộ Đến Mức Độ Cnrr Của Công Ty Trong Các Nghiên Cứu -

Mức Độ Chấp Nhận Rủi Ro Của Các Công Ty Niêm Yết Trên Thị Trường Chứng Khoán

Mức Độ Chấp Nhận Rủi Ro Của Các Công Ty Niêm Yết Trên Thị Trường Chứng Khoán -

Quản Trị Công Ty Của Các Công Ty Niêm Yết Trên Thị Trường Chứng Khoán

Quản Trị Công Ty Của Các Công Ty Niêm Yết Trên Thị Trường Chứng Khoán -

Cấu Trúc Qtct Mở Rộng Từ Mô Hình Bảng Cân Đối Kế Toán

Cấu Trúc Qtct Mở Rộng Từ Mô Hình Bảng Cân Đối Kế Toán

Xem toàn bộ 168 trang tài liệu này.

Phạm vi nghiên cứu | Thời gian nghiên cứu | Phương pháp nghiên cứu | Thước đo mức độ CNRR | Biến đo lường QTCT chính | Kết quả tác động | |||

Cơ cấu HĐQT | Cấu trúc sở hữu | Cơ chế đãi ngộ | ||||||

Chun & Lee (2017) | Nhật Bản | 2000- 2010 | OLS, Lag OLS | Rủi ro tổng thể Rủi ro đặc thù | Sở hữu nước ngoài | + | ||

Coles & cộng sự (2006) | Mỹ | 1992- 2002 | 3SLS | Rủi ro tổng thể | CEO vega | + | ||

Low (2009) | Mỹ | 1995- 2004 | DID | Rủi ro tổng thể Rủi ro đặc thù Rủi ro hệ thống | CEO vega | + | ||

Dong & cộng sự (2010) | Mỹ | 1993- 2007 | OLS | Leverage | CEO vega | + | ||

Eling & Marek (2013) | Anh, Đức (bảo hiểm) | 1997- 2010 | SEM | Rủi ro tài sản Rủi ro sản phẩm Rủi ro tài chính | Thù lao ban giám đốc | – |

Ghi chú: n/a là kết quả tác động không có ý nghĩa thống kê.

Nguồn: tác giả tổng hợp

1.1.4. Tác động phi tuyến tính của quản trị công ty đến mức độ chấp nhận rủi ro của các công ty niêm yết trên thị trường chứng khoán

Trong CTCP có nhiều chủ sở hữu với các khẩu vị rủi ro khác nhau. Để hài hòa khẩu vị rủi ro của đa số cổ đông thì mức độ CNRR của công ty nên vừa đủ để có thể làm gia tăng giá trị cho cổ đông vừa không quá mức có thể dẫn đến nguy cơ phá sản, mất vốn của chủ sở hữu. Do vậy, mức độ CNRR của công ty do tác động của yếu tố nào đó có thể tăng lên nhưng khi tăng lên quá cao thì có thể sẽ phải giảm xuống và ngược lại. Mức độ CNRR chịu tác động bởi nhiều nhân tố trong đó có các nhân tố thuộc QTCT. Do vậy, tác động của các nhân tố thuộc QTCT đến mức độ CNRR có thể tồn tại mối quan hệ phi tuyến tính.

Để nghiên cứu về tác động phi tuyến tính của QTCT đến mức độ CNRR của các CTNY trên TTCK Việt Nam cần phải xây dựng biến bậc 2 trở lên cho các biến đại diện của các nhân tố thuộc QTCT. Tuy nhiên khi xem xét từng nhân tố QTCT cụ thể có thể thấy các nhân tố thuộc cơ cấu HĐQT, tỷ lệ sở hữu của nhà đầu tư nước ngoài hay thù lao của ban giám đốc khó có thể tăng lên với mức quá cao bởi vì sự ràng buộc của các quy định của pháp luật hay các trở ngại về QTCT trong thực tế. Quy mô của HĐQT theo quy định của Luật doanh nghiệp tại Việt Nam bị giới hạn trong khoản từ 3 đến 11 thành viên, không thể vượt quá số lượng nêu trên. Ngoài ra, cơ cấu thành viên của HĐQT trong thực tế còn chịu sự chi phối của các yếu tố như công ty quy mô nhỏ thường có quy mô HĐQT nhỏ (số thành viên trong HĐQT ít), thành viên trong HĐQT còn phải có sự kết hợp của các thành phần như thành viên độc lập, thành viên kiêm nhiệm, thành viên không kiêm nhiệm hay số lượng thành viên nam và nữ trong HĐQT. Tỷ lệ sở hữu của nhà đầu tư nước ngoài tại hầu hết các CTNY Việt Nam bị giới hạn ở mức tối đa 49%. Thù lao của ban giám đốc thường được gắn với các mức kết quả hoạt động kinh doanh mà công ty đạt được. Việc đề xuất tăng thù lao của ban giám đốc lên quá cao so với chính sách thù lao hiện tại nhằm kiểm soát mức độ CNRR có thể không được các cổ đông ủng hộ. Bởi vì nó chắc chắn làm ảnh hưởng đến lợi ích của các cổ đông trong khi kiểm soát mức độ CNRR dù hợp lý thì cũng chưa chắc chắn sẽ mang lại kết quả hoạt động kinh doanh tốt hơn cho công ty. Hơn nữa, công ty có thể kiểm soát mức độ CNRR thông qua sử dụng kết hợp các yếu tố QTCT mà không nhất thiết phải đánh đổi lợi ích của cổ đông bằng một chính sách thù lao dành cho ban giám đốc quá cao. Do đó, việc xây dựng các biến bậc 2 trở lên cho các nhân tố này nếu tìm ra được tác động phi tuyến tính và có ý nghĩa thống kê cũng khó trở thành cơ sở để đưa ra các khuyến nghị chính

sách. Đối với sở hữu nhà nước, khoảng biến thiên tỷ lệ sở hữu của nhà nước là rất rộng (tỷ lệ sở hữu có thể từ 1% đến 99%) nên có thể xem xét về tác động phi tuyến tính của sở hữu nhà nước đến mức độ CNRR của các CTNY trên TTCK Việt Nam.

Tại các nước Đông Âu, Việt Nam hay Trung Quốc, sở hữu nhà nước có vị trí rất quan trọng trong hệ thống kinh tế. Tỷ lệ sở hữu nhà nước trong các công ty tại các quốc gia này vẫn có tỷ lệ khá cao sau khi nền kinh tế được chuyển đổi từ nền kinh tế tập trung bởi vì nhà nước có xu hướng can thiệp vào hoạt động của các công ty trong nền kinh tế (Nguyễn Thị Minh Huệ & Đặng Tùng Lâm, 2017). Tuy nhiên, sở hữu nhà nước thường gắn với hiệu quả hoạt động của công ty không cao (Vickers & Yarrow, 1991; Boycko & cộng sự, 1996; Dyck, 2001). Do đó, nhà nước có xu hướng cổ phần hóa các doanh nghiệp nhà nước để chuyển đổi sở hữu và phát huy các điểm mạnh của CTCP. Thông qua quá trình cổ phần hóa, phần vốn sở hữu của nhà nước được rút bớt ra khỏi các công ty. Nhà nước có thể thoái vốn rất nhiều trong một số ngành nghề tuy nhiên tỷ lệ sở hữu nhà nước thường chiếm tỷ lệ khá cao thậm chí là kiểm soát (trên 50% vốn cổ phần) tại các công ty có ảnh hưởng quan trọng đối với sự ổn định và phát triển của kinh tế, xã hội và chính trị. Do vậy, các mức tỷ lệ sở hữu của nhà nước trong các công ty có thể dao động trong khoảng rất rộng.

Tác động phi tuyến tính của sở hữu nhà nước đến hiệu quả hoạt động kinh doanh đã được một số nghiên cứu đề cập. Tại Việt Nam, Duc Nam Phung & Mishra (2016), Dut Van Vo & cộng sự (2020) đã cung cấp bằng chứng cho thấy sở hữu nhà nước có tác động phi tuyến tính (dạng chữ U) với hiệu quả hoạt động của các CTNY Việt Nam. Mối quan hệ phi tuyến tính (dạng chữ U) của sở hữu nhà nước và hiệu quả hoạt động cũng được tìm thấy trong các nghiên cứu của Wei & cộng sự (2005), Yu (2013) tại Trung Quốc. Tuy nhiên, chưa có nghiên cứu đề cập đến tác động phi tuyến tính của sở hữu nhà nước đến mức độ CNRR.

Tác động của sở hữu nhà nước đến mức độ CNRR trong các nghiên cứu của Boubakri & cộng sự (2013a), Khaw & cộng sự (2016) đã được chỉ ra là nghịch chiều. Ngược lại, các phát hiện của Iannotta & cộng sự (2007), Al-Tamimi & cộng sự (2013), Zhu & Yang (2016), Lassoued & cộng sự (2016) được thực hiện trong lĩnh vực ngân hàng lại cho thấy rằng sở hữu nhà nước tác động thuận chiều với mức độ CNRR. Nghiên cứu tại cùng một quốc gia là Trung Quốc, Khaw & cộng sự (2016) tìm thấy tác động nghịch chiều của sở hữu nhà nước đến mức độ CNRR đối với các CTNY phi tài chính (tỷ lệ sở hữu nhà nước trung bình 29,55%) nhưng Zhu & Yang (2016) lại đưa ra bằng chứng về tác động thuận chiều trong lĩnh vực ngân hàng. Trong đó, 3 nhóm NHTM quốc

doanh (NHTM có sở hữu nhà nước) thì nhóm có tỷ lệ sở hữu nhà nước kiểm soát (gồm 5 NHTM quốc doanh lớn nhất) có mức độ CNRR cao nhất. Nguyên nhân là bởi vì các NHTM quốc doanh lớn tham gia vào nhiều dự án phục vụ chính sách và mang lại lợi ích cho xã hội theo định hướng của nhà nước (Zhu & Yang, 2016). Điều này cho thấy rằng sở hữu nhà nước có tác động làm giảm mức độ CNRR của công ty tuy nhiên trong các ngành nghề, lĩnh vực hoạt động phục vụ cho các mục tiêu thực thi chính sách, an sinh xã hội và gắn với rủi ro cao (các công ty tư nhân thường tránh né ví dụ như các NHTM tư nhân sẽ không tham gia cho vay xóa đói giảm nghèo, cho vay đối tượng nông dân,…) thì sở hữu nhà nước liên quan đến mức độ CNRR lớn hơn. Bên cạnh đó, các công ty có tỷ lệ sở hữu nhà nước cao cũng được cho rằng sử dụng đòn bẩy tài chính nhiều hơn, tức là có rủi ro cao hơn bởi vì có lợi thế trong việc tiếp cận các khoản vay được cung cấp từ các NHTM, đặc biệt là các NHTM nhà nước (Nguyễn Thị Minh Huệ & Đặng Tùng Lâm, 2017).

Như vậy, một số bằng chứng thực nghiệm cho thấy sở hữu nhà nước có tác động nghịch chiều đến mức độ CNRR, tuy nhiên khi xem xét riêng cho nhóm công ty có tỷ lệ sở hữu nhà nước cao (chẳng hạn tỷ lệ sở hữu kiểm soát) thì mối quan hệ tác động này lại là thuận chiều. Cùng với các bằng chứng thực nghiệm đã có về tác động phi tuyến tính của sở hữu nhà nước đến hiệu quả hoạt động kinh doanh, tác giả cho rằng có thể tồn tại mối quan hệ phi tuyến (dạng chữ U) giữa sở hữu nhà nước và mức độ CNRR của các CTNY Việt Nam. Cụ thể, sở hữu nhà nước làm giảm mức độ CNRR nhưng khi tỷ lệ sở hữu nhà nước vượt qua một ngưỡng nhất định sẽ làm tăng mức độ CNRR của các CTNY Việt Nam.

1.2. Kết luận về khoảng trống nghiên cứu

Trên cơ sở tổng quan các nghiên cứu ở nước ngoài và tại Việt Nam về mối quan hệ giữa QTCT và mức độ CNRR, tác giả nhận thấy một số khoảng trống như sau:

Thứ nhất, mức độ CNRR của công ty được đo lường theo hai cách phổ biến đó là thông qua biến động TSSL trên sổ sách kế toán (biến động của ROA, ROE) hoặc biến động TSSL của cổ phiếu trên TTCK (rủi ro tổng thể, rủi ro đặc thù, rủi ro hệ thống). Các kết quả trên sổ sách kế toán (ROA, ROE) có thể bị thao túng bởi hành vi quản trị thu nhập nên có thể không phản ánh chính xác mức độ CNRR của công ty. Cách đo lường thứ hai sẽ phù hợp hơn đặc biệt là tại các thị trường mà hiện tượng thao túng báo cáo tài chính diễn ra phổ biến. Tại Việt Nam, đã có các nghiên cứu thực hiện đo lường mức độ CNRR thông qua biến động của ROA, ROE. Trong phạm vi hiểu biết của tác giả, nghiên

cứu đo lường mức độ CNRR thông qua rủi ro tổng thể là rất hạn chế, chưa có nghiên cứu nào sử dụng thước đo rủi ro đặc thù. Do vậy, trong luận án này tác giả đo lường mức độ CNRR của các CTNY Việt Nam qua hai thước đo là rủi ro tổng thể và rủi ro đặc thù. Rủi ro đặc thù phản ánh các rủi ro cá biệt của công ty trong khi đó rủi ro tổng thể (bao gồm rủi ro đặc thù và rủi ro hệ thống) phản ánh tất cả các rủi ro liên quan đến công ty.

Về thước đo QTCT, đã có tác giả trong nước nghiên cứu về tác động của các nhân tố QTCT riêng lẻ như quy mô HĐQT, thành viên nữ trong HĐQT hay sở hữu nhà nước, sở hữu nước ngoài đến mức độ CNRR được đo lường bởi biến động của ROA, ROE. Chưa có nghiên cứu nào tại Việt Nam về tác động của cơ chế đãi ngộ đến mức độ CNRR. Tác động của sự kiêm nhiệm chức vụ tổng giám đốc và chủ tịch HĐQT đến mức độ CNRR được đề cập nhưng không tìm thấy bằng chứng để kết luận mối quan hệ tại Việt Nam. Do vậy, ngoài kiểm định tác động của các nhân tố QTCT đã được nghiên cứu đề cập như quy mô HĐQT, sự độc lập của HĐQT, thành viên nữ trong HĐQT hay sở hữu nhà nước, sở hữu nước ngoài đến mức độ CNRR nhưng có sự khác biệt là mức độ CNRR được đo lường bởi rủi ro tổng thể và rủi ro đặc thù, tác giả còn đo lường QTCT với các nhân tố quản trị chưa được nghiên cứu như thù lao của ban giám đốc và tỷ lệ kiêm nhiệm của các thành viên HĐQT trong ban giám đốc. Quy định về QTCT tại khoản 3 điều 13 Nghị định 71/NĐ-CP tại Việt Nam có nội dung khuyến khích “Công ty đại chúng cần hạn chế tối đa thành viên Hội đồng quản trị kiêm nhiệm chức danh điều hành của công ty để đảm bảo tính độc lập của Hội đồng quản trị” là cơ sở để tác giả đo lường sự kiêm nhiệm theo tiêu chí nêu trên.

Thứ hai, tác động của sở hữu nhà nước đến mức độ CNRR có thể là tích cực hoặc tiêu cực. Kết quả nghiên cứu thực nghiệm tại Trung Quốc đã cho thấy sở hữu nhà nước tác động tiêu cực đến mức độ CNRR của các CTNY phi tài chính. Tuy nhiên trong lĩnh vực ngân hàng, sở hữu nhà nước trong các NHTM quốc doanh liên quan đến mức độ CNRR lớn hơn. Điều này hàm ý rằng sở hữu nhà nước làm giảm mức độ CNRR tuy nhiên trong các lĩnh vực hoạt động phục vụ cho các mục tiêu thuộc về chính sách, an sinh xã hội và có rủi ro cao mà các công ty tư nhân không muốn tham gia thì sở hữu nhà nước cao gắn mức độ CNRR lớn hơn. Sở hữu nhà nước ở Việt Nam cũng có vị trí và vai trò khá tương đồng như tại Trung Quốc. Các công ty có tỷ lệ sở hữu nhà nước cao có vai trò quan trọng trong việc thúc đẩy phát triển kinh tế, xã hội và cũng được chỉ ra rằng sử dụng đòn bẩy tài chính nhiều hơn. Do đó, tác giả nghi ngờ rằng có thể tồn tại mối quan hệ phi tuyến tính dạng chữ U về tác động của sở hữu nhà nước đến mức độ

CNRR. Nghiên cứu này có thể được xem là tiên phong trong việc tìm kiếm bằng chứng thực nghiệm về tác động phi tuyến tính của sở hữu nhà nước đến mức độ CNRR tại các CTNY Việt Nam.

Thứ ba, khoản 2 điều 30 của Thông tư 121/2012/TT-BTC quy định “Cơ cấu thành viên Hội đồng quản trị cần đảm bảo sự cân đối giữa các thành viên nắm giữ các chức danh điều hành với các thành viên độc lập, trong đó tối thiểu một phần ba (1/3) tổng số thành viên Hội đồng quản trị là thành viên độc lập” áp dụng đối với các công ty đại chúng quy mô lớn và CTNY có hiệu lực kể từ ngày 17/9/2012 (quy định trên hiện tại vẫn tiếp tục có hiệu lực trong quy định tại khoản 5 điều 13 của Nghị định số 71/2017/NĐ-CP kể từ ngày 01/08/2017 với phạm vi áp dụng cho tất cả các công ty đại chúng). Thông tư 121/2012/TT-BTC dẫn đến các CTNY phải tăng số lượng thành viên độc lập để đạt tỷ lệ tối thiểu 1/3 trong HĐQT. Các công ty chưa đáp ứng yêu cầu này trước năm 2012 phải tăng số lượng thành viên độc lập để đạt tỷ lệ như trên.

Quy định này được đưa ra vì mục tiêu cải thiện QTCT của các công ty đại chúng quy mô lớn và CTNY, do đó cũng có tác động đến mức độ CNRR của các CTNY Việt Nam. Tác động của thành viên HĐQT độc lập đến mức độ CNRR sẽ được kiểm chứng rõ ràng và đáng tin cậy thông qua việc nghiên cứu đối với nhóm công ty có tỷ lệ thành viên độc lập trong HĐQT chưa đạt đủ 1/3 bắt buộc phải tăng số lượng thành viên HĐQT độc lập để đạt được tỷ lệ trên tại thời điểm năm 2012. Tác động này chưa được các tác giả trong nước quan tâm kiểm chứng. Do vậy, nghiên cứu này sẽ làm rõ tác động của việc gia tăng số lượng thành viên độc lập trong HĐQT theo quy định của Thông tư 121/2012/TT-BTC đến mức độ CNRR tại các CTNY Việt Nam.

Kết luận chương 1

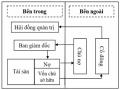

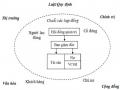

Trong chương này, tác giả đã tổng quan thước đo mức độ CNRR trong các nghiên cứu, theo đó mức độ CNRR của các CTNY phi tài chính được đo lường thông qua sự biến động TSSL của công ty trên sổ sách kế toán (như biến động của ROA, ROE) hoặc trên TTCK (bao gồm rủi ro tổng thể, rủi ro hệ thống, rủi ro đặc thù). Ngoài ra, một số chỉ tiêu như đòn bẩy tài chính, khả năng sống sót của công ty, biến động của tỷ số Tobin’s Q, hệ số Z-score có thể được sử dụng để đo lường mức độ CNRR của các công ty trong lĩnh vực tài chính, ngân hàng. QTCT có thể được đo lường thông qua một chỉ số được tổng hợp từ các các thẻ điểm của các nhân tố QTCT riêng lẻ (như chỉ số G-Index, Gov-Score, E-Index,..) hay chỉ tập trung vào một hoặc một số nhân tố QTCT cụ thể. Các nhân tố QTCT cụ thể thuộc một trong hai nhóm đó là các nhân tố thuộc quản trị bên trong (quy mô HĐQT, sự độc lập của HĐQT, sự kiêm nhiệm chức vụ chủ tịch HĐQT và tổng giám đốc, thành viên nữ trong HĐQT, sở hữu nhà nước, sở hữu nước ngoài, sở hữu cổ đông lớn, tập trung quyền sở hữu, sở hữu tổ chức, thù lao HĐQT, thù lao ban giám đốc) hoặc bên ngoài công ty (bảo vệ nhà đầu tư, quyền của chủ nợ, văn hóa quốc gia, thể chế chính hay môi trường bền vững và R&D,…).

Kết quả thực nghiệm về tác động của QTCT đến mức độ CNRR cũng được tác giả tổng quan theo hai nhóm đó là tác động của các nhân tố quản trị bên ngoài và tác động của các nhân tố quản trị nội bộ đến mức độ CNRR của công ty. Nhìn chung, kết quả tác động không có sự thống nhất khi nghiên cứu tại các quốc gia khác nhau.

Một số bằng chứng thực nghiệm cho thấy sở hữu nhà nước có tác động nghịch chiều đến mức độ CNRR tuy nhiên khi xem xét riêng cho nhóm công ty có tỷ lệ sở hữu nhà nước cao (chẳng hạn tỷ lệ sở hữu kiểm soát) thì mối quan hệ tác động này lại là thuận chiều. Do đó, tác giả cho rằng có thể tồn tại mối quan hệ phi tuyến (dạng chữ U) giữa sở hữu nhà nước và mức độ CNRR của các CTNY Việt Nam.

Trên cơ sở tổng quan nghiên cứu, tác giả đã chỉ ra 3 khoảng trống nghiên cứu: Thứ nhất, tác động của QTCT đến mức độ CNRR được nghiên cứu tại Việt Nam với các nhân tố QTCT bao gồm quy mô HĐQT, sự độc lập của HĐQT, thành viên nữ trong HĐQT, sở hữu nhà nước, sở hữu nước ngoài. Các nhân tố như thù lao của ban giám đốc và sự kiêm nhiệm của thành viên HĐQT trong ban giám đốc vẫn chưa được đề cập. Mức độ CNRR đo lường thông qua rủi ro tổng thể có được đề cập nhưng rất hạn chế, rủi ro đặc thù chưa được sử dụng. Do đó, luận án nghiên cứu tác động của tất cả các nhân tố