này. Chính vì vậy, trong thời gian sắp tới chi nhánh cần có kế hoạch tăng trưởng hơn nữa nguồn vốn huy động từ đối tượng khách hàng này. Sức tăng trưởng của nguồn vốn từ tổ chức kinh tế khá ổn định qua các năm, năm 2016 đạt 366 tỷ đồng chiếm 33%/tổng vốn huy động. Đến năm 2017, nguồn vốn này là 451 tỷ đồng chiếm 30,5

%. Tuy nhiên, đến năm 2018 tỷ trọng này giảm xuống còn 31,8%. Việc duy trì tỷ trọng nguồn tiền gửi từ khách hàng tổ chức một tỷ trọng ở mức khá chứng tỏ NCB – Chi nhánh Tiền Giang đã tận dụng được lợi thế của mình trong việc khai thác nguồn vốn giá rẻ để nâng cao hiệu quả huy động vốn cho chi nhánh.

Ở đối tượng khách hàng cá nhân, lượng tiền gửi đều có sự tăng trưởng ổn định qua các năm. Năm 2016 là 744 tỷ đồng, chiếm 67%/tổng vốn huy động của chi nhánh. Tiếp tục năm 2017 tăng lên 1.029 tỷ đồng, tăng 14,7% so với năm 2016. Năm 2018, quy mô này là 1.200 tỷ đồng, tăng 28,1% so với năm 2016. Trong đó, sự tăng trưởng này chủ yếu đến từ nguồn tiền gửi có kỳ hạn (tiền gửi tiết kiệm) của dân cư. Có được sự tăng trưởng đó là do chi nhánh mở rộng mạng lưới các phòng giao dịch ở các địa bàn đông dân cư, uy tín, thương hiệu và lãi suất hấp dẫn của NCB. Vốn huy động dân cư vẫn luôn là nguồn vốn mang lại sự ổn định, bền vững cho hoạt động kinh doanh của ngân hàng. Tính ổn định của nguồn huy động từ dân cư thể hiện ở một số khía cạnh, đó là: luồng tiền chu chuyển thấp, ít chịu tác động bởi yếu tố thời vụ.

Với đặc điểm địa bàn dân cư chủ yếu là cá nhân và hộ gia đình, NCB – Chi nhánh Tiền Giang có lợi thế lớn trong việc huy động khách hàng gửi tiết kiệm để đáp ứng mục đích tích lũy, vừa đáp ứng mục tiêu an toàn. Chı́nh vì lẽ đó, mặc dù điều kiện kinh tế xã hội những năm gần đây không thuận lợi, lãi suất lại liên tục giảm, việc tăng trưởng huy động đến từ khu vực cá nhân của NCB – Chi nhánh Tiền Giang vẫn khởi sắc.

2.2.2.2.Cơ cấu nguồn vốn huy động theo loại tiền

Bảng 2.5: Cơ cấu vốn huy động theo loại tiền tại NCB – Chi nhánh Tiền Giang

Đơn vị tính: Tỷ đồng

Năm | |||

2016 | 2017 | 2018 | |

Tổng nguồn vốn huy động | 1,110 | 1,480 | 1,760 |

Tiền gửi bằng VNĐ | 1,097 | 1,467 | 1,746 |

Tỷ trọng (%) | 98.83 | 99.10 | 99.21 |

Mức tăng giảm (tỷ đồng) | 0 | 370 | 279 |

Tốc độ tăng trưởng (%) | 0 | 33.7 | 19.1 |

Tiền gửi bằng ngoại tệ (quy đổi) | 12.987 | 13.32 | 13.904 |

Tỷ trọng (%) | 1.17 | 0.90 | 0.79 |

Mức tăng giảm (tỷ đồng) | 0 | 0.33 | 0.58 |

Tốc độ tăng trưởng (%) | 0 | 2.56 | 4.38 |

Có thể bạn quan tâm!

-

Mở Rộng Huy Động Vốn Của Ngân Hàng Thương Mại

Mở Rộng Huy Động Vốn Của Ngân Hàng Thương Mại -

Kinh Nghiệm Mở Rộng Huy Động Vốn Từ Các Ngân Hàng Thương Mại Trong Nước Và Bài Học Kinh Nghiệm Cho Ngân Hàng Thương Mại Cổ Phần Quốc Dân – Chi Nhánh

Kinh Nghiệm Mở Rộng Huy Động Vốn Từ Các Ngân Hàng Thương Mại Trong Nước Và Bài Học Kinh Nghiệm Cho Ngân Hàng Thương Mại Cổ Phần Quốc Dân – Chi Nhánh -

Cơ Cấu Tổ Chức Của Ngân Hàng Thương Mại Cổ Phần Quốc Dân - Chi Nhánh Tiền Giang

Cơ Cấu Tổ Chức Của Ngân Hàng Thương Mại Cổ Phần Quốc Dân - Chi Nhánh Tiền Giang -

Giải Pháp Mở Rộng Huy Động Vốn Tại Ngân Hàng Thương Mại Cổ Phần Quốc Dân – Chi Nhánh Tiền Giang

Giải Pháp Mở Rộng Huy Động Vốn Tại Ngân Hàng Thương Mại Cổ Phần Quốc Dân – Chi Nhánh Tiền Giang -

Mở rộng huy động vốn tại Ngân hàng thương mại cổ phần Quốc Dân – Chi nhánh Tiền Giang - 9

Mở rộng huy động vốn tại Ngân hàng thương mại cổ phần Quốc Dân – Chi nhánh Tiền Giang - 9 -

Mở rộng huy động vốn tại Ngân hàng thương mại cổ phần Quốc Dân – Chi nhánh Tiền Giang - 10

Mở rộng huy động vốn tại Ngân hàng thương mại cổ phần Quốc Dân – Chi nhánh Tiền Giang - 10

Xem toàn bộ 80 trang tài liệu này.

Nguồn: NCB – Chi nhánh Tiền Giang

Với mục tiêu đa dạng hoá nguồn vốn huy động cho nên bên cạnh huy động bằng tiền VNĐ, NCB – Chi nhánh Tiền Giang còn huy động thêm ngoại tệ và huy động chủ yếu thông qua doanh thu của các doanh nghiệp có hoạt động xuất nhập khẩu chuyển về và nhận tiền kiều hối từ nước ngoài chuyển về. Nhìn vào bảng 2.5 có thể thấy loại tiền gửi VNĐ luôn chiếm tỷ trọng lớn trong cơ cấu nguồn vốn huy động của NCB – Chi nhánh Tiền Giang. Trong khoảng thời gian 2016 – 2018, bình quân tỷ trọng tiền gửi VNĐ trong tổng nguồn vốn huy động chiếm đến 99%, và nguồn vốn huy động bằng ngoại tệ quy đổi ra VNĐ nhỏ hơn nhiều so với VNĐ chiếm gần 1% trong tổng nguồn vốn huy động. Nguyên nhân chủ yếu là đối tượng khách hàng chủ yếu của chi nhánh là khách hàng cá nhân sử dụng các sản phẩm tiền gửi tiết kiệm của chi nhánh.

Do lãi suất huy động ngoại tệ theo quy định của ngân hàng nhà nước hiện nay là 0% nên tâm lý của khách hàng thường không muốn gửi bằng ngoại tệ mà gửi bằng VNĐ sẽ được hưởng lãi suất cao hơn. Nguồn vốn bằng ngoại tệ tại chi nhánh chủ yếu là tiền gửi chi nhánh huy động được thông qua hoạt động thanh toán quốc tế làm tăng nguồn ngoại tệ ký quỹ và hoạt động chi trả kiều hối, từ nước ngoài chuyển về. Vì vậy, ngân hàng cần có những chính sách phù hợp để thu hút được ngày càng nhiều

hơn nguồn vốn bằng ngoại tệ.

2.2.2.3. Cơ cấu nguồn vốn huy động theo kỳ hạn

Bảng 2.6: Cơ cấu vốn huy động theo kỳ hạn tại NCB – Chi nhánh Tiền Giang

Đơn vị tính: Tỷ đồng

2016 | 2017 | 2018 | ||||

Số tiền | Tỷ trọng (%) | Số tiền | Tỷ trọng (%) | Số tiền | Tỷ trọng (%) | |

Tổng nguồn vốn huy động | 1,110 | 100 | 1,480 | 100 | 1,760 | 100 |

Không kỳ hạn | 57.054 | 5.14 | 106 | 7.15 | 121.616 | 6.91 |

Ngắn hạn | 190.476 | 17.16 | 248.64 | 16.8 | 306.24 | 17.4 |

Trung dài hạn | 862.47 | 77.7 | 1,126 | 76.05 | 1,332 | 75.69 |

Nguồn: Báo cáo hoạt động kinh doanh của NCB – Chi nhánh Tiền Giang

Dựa vào bảng cơ cấu tiền gửi theo kỳ hạn ta có thể thấy tiền gửi trung dài hạn qua các năm luôn chiếm tỷ trọng chủ yếu trong trong tổng nguồn tiền gửi (trung bình trên 70%). Vốn ngắn hạn chiếm tỷ trọng khoảng 30%/tổng nguồn vốn của chi nhánh. Nguồn vốn trung dài hạn của chi nhánh tăng đều qua các năm từ 862.47 tỷ đồng năm 2016 đến 2017 đạt 1,126 tỷ đồng và năm 2018 đạt 1,332 tỷ đồng. Có được kết quả như vậy là do nỗ lực không ngừng của toàn diện các mặt hoạt động, kinh doanh đa dạng và hiệu quả. Điều này làm cho nguồn vốn kinh doanh của NCB – Chi nhánh Tiền Giang ổn định hơn, tạo điều kiện thuận lợi cho ngân hàng có thể kế hoạch hoá được nguồn vốn của mình một cách chủ động hơn và tích cực hơn. Ngoài ra, đặc điểm của loại tiền gửi này là nguồn tiền nhàn rỗi, ổn định. Việc đầu tư nhằm mục tiêu sinh lợi vì thế chịu ảnh hưởng lớn của lãi suất và uy tín của ngân hàng. Những năm gần đây lãi suất tiết kiệm kỳ hạn dài có xu hướng ổn định, lãi suất giảm đặc biệt đối với kỳ hạn ngắn, đầu tư chứng khoán và vàng bấp bênh, khách hàng chuyển sang gửi tiền ở những kỳ hạn dài để hưởng lãi suất cao hơn vì tiết kiệm vẫn là kênh đầu tư hợp lý hiện nay. Bên cạnh đó, bám sát với chủ trương của NHNN về ưu tiên nguồn vốn trung và dài hạn cho doanh nghiệp, NCB cũng cho ra đời những sản phẩm tiết kiệm trung dài hạn phù hợp với nhu cầu của người gửi, đó là các sản phẩm: Tiết kiệm An Phúc, tiết kiệm gửi góp – tình yêu cho con, Tiết kiệm bậc thang theo số tiền…

Việc huy động tiền gửi không kỳ hạn và ngắn hạn với tỷ trọng cao có thể giúp ngân hàng chủ động hơn trong việc kiểm soát rủi ro lãi suất trong ngắn hạn. Tuy nhiên, có thể làm gia tăng rủi ro thanh khoản của ngân hàng trong ngắn hạn bởi nguồn tiền gửi này kém ổn định hơn so với nguồn vốn trung và dài hạn.

2.2.3. Chi phí huy động vốn

Bảng 2.7: Chi phí huy động vốn bình quân của NCB – Chi nhánh Tiền Giang

Đơn vị tính: %

2016 | 2017 | 2018 | |

Lãi suất huy động bình quân | 5.4 | 4.70 | 4.60 |

Chi phí khác | 0.13 | 0.13 | 0.13 |

Chi phí huy động vốn bình quân | 5.54 | 4.78 | 4.73 |

Nguồn: Ngân hàng thương mại cổ phần Quốc Dân – Chi nhánh Tiền Giang

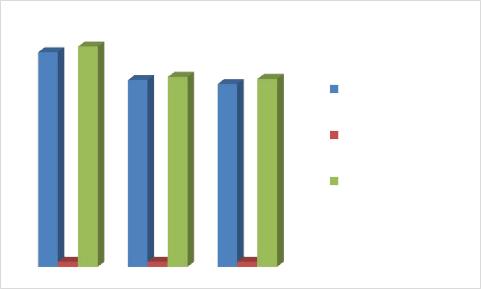

Biểu đồ 2.1: Xu hướng biến động chi phí huy động vốn bình quân tại NCB –

chi nhánh Tiền Giang

5.4

4.7

4.6

Lãi suất huy động

bình quân

Chi phí khác

Chi phí huy động vốn bình quân

0.13

0.13

0.13

Nguồn: Ngân hàng thương mại cổ phần Quốc Dân – Chi nhánh Tiền Giang

Việc xác định chi phı́ huy động vốn được xác định dựa vào chi phı́ lãi phải trả cho nguồn huy động và chi phí phi lãi để huy động. Dựa trên số liệu quá khứ của báo cáo kết quả kinh doanh của chi nhánh qua các năm 2016 - 2018, ta có thể tiến hành so sánh chi phı́ huy động vốn qua các năm.

Nhìn chung, chi phí huy động vốn bình quân tại NCB – Chi nhánh Tiền Giang giảm dần qua các năm, cao nhất là năm 2016 chủ yếu là do lãi suất huy động vốn bình quân tăng. Việc tăng chi phí huy động bình quân này tác động tiêu cực đến hiệu quả huy động vốn của NCB – Chi nhánh Tiền Giang bởi vì gia tăng chi phí không kèm theo sự gia tăng quy mô vốn huy động. Trong thời gian tới ngoài việc sử dụng công cụ lãi suất NCB – Chi nhánh Tiền Giang nên kết hợp nhiều biện pháp khác như đa dạng hoá sản phẩm, nâng cao chất lượng dịch vụ nhằm nâng cao hiệu quả kinh doanh cho chi nhánh. Ngoài ra, bảng 2.7 cũng cho thấy chi phí phi lãi của chi nhánh duy trì ổn định qua các năm, không có tăng trưởng đáng kể.

Ngoài ra, bảng 2.7 cũng cho thấy chi phí phi lãi của chi nhánh duy trì ổn định qua các năm, không có tăng trưởng đáng kể, mặc dù quy mô vốn huy động tăng trưởng khá tốt nhưng chi phí phi lãi vẫn không tăng. Điều này cho thấy Ban Lãnh đạo NCB – Chi nhánh Tiền Giang đã rất thành công trong việc điều hành công tác huy động vốn tại chi nhánh: Tiếp tục giữ vững mối quan hệ với khách hàng hiện có và phát triển thêm khách hàng mới. Thông tin mặt bằng lãi suất trên địa bàn cũng được chi nhánh quan tâm cập nhật thường xuyên và phản ảnh kịp thời về Hội sở. Sự điều hành linh hoạt trong công tác huy động vốn của Ban giám đốc chi nhánh góp phần thu hút lượng vốn đáng kể, góp phần vào kết quả huy động vốn của chi nhánh. Mặc dù chi nhánh rất chú trọng đến công tác chăm sóc và tri ân khách hàng như tặng quà và các chương trình chăm sóc khách hàng VIP định kỳ và thường xuyên của chi nhánh nhưng không làm tăng quá lớn chi phí phi lãi của chi nhánh. Chi nhánh đã thiết kế phòng giao dịch riêng dành cho khách hàng VIP, với đội ngũ nhân viên chuyên nghiệp và luôn làm hài lòng khách hàng khi đến giao dịch.

2.2.4. Chất lượng dịch vụ huy động vốn tại Ngân hàng thương mại cổ phần Quốc

Dân – Chi nhánh Tiền Giang

Cơ sở vật chất, mạng lưới hoạt động và uy tín của ngân hàng: Với một mạng lưới hoạt động bao gồm phòng giao dịch, quỹ tiết kiệm và điểm giao dịch trên địa bàn Tiền Giang tạo điều kiện thuận lợi cho khách hàng khi giao dịch với NCB – Chi nhánh Tiền Giang. Tuy nhiên, ngoài trụ sở chính mới được làm mới lại, được trang

bị những trang thiết bị, nội thất đảm bảo chất lượng và phong cách hiện đại, được đặt tại một tòa nhà lớn ngay vị trí trung tâm, đảm bảo phục vụ tốt cho quá trình giao dịch với khách hàng.

Chính sách lãi suất, phí giao dịch: Chính sách lãi suất của NCB được đánh giá là có tính cạnh tranh so với các NHTM khác trên địa bàn. Dịch vụ huy động vốn của NCB vẫn rất tốt do NCB liên tục đưa ra các sản phẩm, dịch vụ ưu đãi, linh hoạt đáp ứng nhu cầu của khách hàng và vẫn đảm bảo quy định của NHNN.

Năng lực và trình độ của cán bộ nhân viên ngân hàng: Đội ngũ cán bộ, nhân viên ngân hàng của NCB được đánh giá là lực lượng lao động trẻ, năng động, chất lượng cao. Do nhận thấy vai trò quan trọng của đội ngũ nhân viên, NCB – Chi nhánh Tiền Giang đã luôn chú trọng đến việc xây dựng và hoàn thiện chính sách quản lý và phát triển nguồn nhân lực. Bên cạnh đó, NCB – Chi nhánh Tiền Giang còn có nhiều chính sách đãi ngộ như ưu đãi về lãi suất huy động và cho vay đối với cán bộ nhân viên; tổ chức vui chơi nghỉ mát hàng năm, vừa tạo điều kiện cho nhân viên tham quan nghỉ mát, vừa là cơ hội để xây dựng tinh thần đoàn kết nội bộ, giúp mọi người gần gũi nhau hơn và thêm gắn bó với NCB – Chi nhánh Tiền Giang.

2.3. Đánh giá thực trạng mở rộng huy động vốn tại Ngân hàng thương mại cổ phần Quốc Dân – Chi nhánh Tiền Giang

2.3.1. Những kết quả đạt được

NCB – Chi nhánh Tiền Giang là một trong những chi nhánh trên địa bàn tỉnh Tiền Giang có kết quả kinh doanh tốt. Trong hoạt động huy động vốn, trong những năm vừa qua (giai đoạn 2016 – 2018) còn có nhiều biến động về lãi suất cộng với sự cạnh tranh của các TCTD khác trên địa bàn, mặc dù lượng vốn huy động có xu hướng tăng trưởng chậm lại nhưng NCB – Chi nhánh Tiền Giang vẫn đạt được kết quả khá tốt. Cụ thể như sau:

- Thứ nhất, Nguồn vốn huy động trong đó chủ yếu là tiền gửi tăng trưởng khá tốt qua các năm. Từ năm 2016 đến năm 2018, nguồn vốn huy động tăng từ 1.110 tỷ đồng năm 2016 lên 1.760 tỷ đồng năm 2018. Việc tăng trưởng này phù hợp với yêu

cầu sử dụng vốn, đạt và vượt mức chỉ tiêu được giao cho chi nhánh và đảm bảo khả năng thanh toán. NCB – Chi nhánh Tiền Giang vẫn khẳng định vị thế của mình so với các chi nhánh NHTM khác trên địa bàn tỉnh Tiền Giang, khi liên tiếp nhiều năm giữ vị trí cao về tổng huy động vốn trên địa bàn, chỉ xếp sau những NHTM lớn như Agribank, VCB, BIDV, Vietinbank, ACB, Sacombank, Đông Á Bank…

- Thứ hai, Cơ cấu nguồn vốn huy động từng bước được điều chı̉nh hợp lý, tận dụng được ưu thế của địa bàn kinh doanh. Nguồn vốn có tính chất ổn định tăng dần như nguồn tiền gửi dân cư, tiền gửi có kỳ hạn. Nguồn tiền gửi dân cư liên tục tăng qua các năm và chiếm tỷ trọng khoảng 70%, đây là nguồn tiền gửi khá ổn định, phù hợp với định hướng gia tăng nguồn tiền gửi dân cư của chi nhánh. Bên cạnh đó,

nguồn tiền gửi trung và dài hạn có xu hướng tăng trưởng tốt qua các năm đã cải thiện cơ cấu nguồn vốn huy động của chi nhánh hợp lý hơn, đảm bảo tốt cho nhu cầu sử dụng vốn trung và dài hạn.

- Thứ ba, Mức tăng trưởng nguồn vốn huy động: nguồn vốn huy động của NCB – Chi nhánh Tiền Giang giai đoạn 2016 - 2018 không ngừng tăng trưởng, đáp ứng nhu cầu cho vay để phát triển nền kinh tế, nhất là trong lĩnh vực tín dụng phục vụ sản xuất kinh doanh của các doanh nghiệp trên địa bàn. Hoạt động huy động vốn của NCB – Chi nhánh Tiền Giang luôn giữ vai trò chủ đạo, đảm bảo vốn cho vay các thành phần kinh tế ở địa phương và đóng góp một phần không nhỏ vào mức tăng trưởng huy động vốn cho cả hệ thống.

- Thứ tư, Sản phẩm huyđộng vốn: Giai đoạn 2016 - 2018, NCB – Chi nhánh Tiền Giang đã không ngừng chú trọng và phát huy các hình thức huy động được khách hàng ưu thích như tiết kiệm an phúc, tiết kiệm bậc thang theo số tiền, tiết kiệm dự thưởng; Đồng thời triển khai thêm các sản phẩm huy động vốn mới để đa dạng hóa sản phẩm huy động vốn theo nhóm khách hàng trên cơ sở tuân thủ theo các quy định về huy động vốn của NCB. Nhóm sản phẩm huy động vốn từ cá nhân: Tiết kiệm bậc thang theo số tiền, tiết kiệm lĩnh lãi trước, lĩnh lãi hàng tháng, chứng chỉ tiền gửi, tiết kiệm gửi góp, tiết kiệm online, tiền gửi thanh toán. Nhóm sản phẩm huy động từ các tổ chức: Đầu tư tự động, thanh toán điện tử, kết nối mạng thanh toán các đơn vị

tổ chức kinh tế, tổ chức chính trị - xã hội, tổ chức tài chính, ký thoả thuận hợp tác với nhiều công ty lớn để thu hút nguồn vốn.

- Thứ năm, Chi phı́ phi lãi cho một đồng vốn huy động của chi nhánh giảm qua các năm thể hiện sự tiết kiệm chi phı́ của chi nhánh trong hoạt động huy động vốn. Trong những năm gần đây, bên cạnh sự cạnh tranh quyết liệt của các ngân hàng khác, tình hình kinh tế khó khăn đã ảnh hưởng rất nhiều đến hoạt động kinh doanh của chi nhánh nói chung, hoạt động huy động vốn nói riêng. Sự hợp lý hóa hơn chi phí phi lãi là một nỗ lực đáng kể của chi nhánh. Thu nhập lãi ngày càng tăng so với

chi phí về lãi, chi phí phải trả cho một đồng vốn của nguồn vốn huy động có xu hướng giảm qua từng năm, nhờ đó hiệu quả hoạt động huy động vốn của NCB – Chi nhánh Tiền Giang giai đoạn 2016 -2018, nếu xét trên chỉ tiêu này thì được đánh giá khá tốt.

- Thứ sáu, Lượng vốn huy động được không những đảm bảo nhu cầu sử dụng vốn tại chi nhánh mà còn điều chuyển về Hội sở NCB mang lại nguồn thu nhập từ việc bán vốn cho hội sở chı́nh qua các năm. Năm 2016 thu nhâp do bán vốn cho NCB là 12 tỷ đồng, năm 2018 đạt 15.8 tỷ đồng. Điều này thể hiện năng lực hoạt động huy

động vốn khá tốt của chi nhánh, nguồn thu nhập này góp phần gia tăng hiệu quả hoạt động kinh doanh của chi nhánh, tạo nguồn thanh toán dồi dào cho chi nhánh, tạo sự ổn định và chủ động cho hoạt động kinh doanh đồng thời tiết kiệm được chi phí vay mượn.

2.3.2. Những tồn tại, hạn chế và nguyên nhân của hạn chế ảnh hưởng đến mở rộng huy động vốn tại Ngân hàng thương mại cổ phần Quốc Dân – Chi nhánh Tiền Giang

2.3.2.1. Những tồn tại, hạn chế

Tỷ trọng nguồn vốn huy động của chi nhánh so với toàn hệ thống NCB còn thấp

Tỷ trọng này các năm 2016 - 2018 dưới 2%, Quy mô và tốc độ tăng trưởng vốn huy động từ năm 2016 đến năm 2018 của NCB – Chi nhánh Tiền Giang luôn giữ vị trí ổn định so với các chi nhánh khác trong hệ thống. Tuy nhiên nếu so với các chi