16.710 | 20.737 | 28.639 | 42.337 | |

Tổng vốn huy động | 169.457 | 208.320 | 241.700 | 303.942 |

Dư nợ cho vay | 141.621 | 176.882 | 209.418 | 241.163 |

Lợi nhuận sau thuế | 3.945 | 4.303 | 4.217 | 4.425 |

Có thể bạn quan tâm!

-

Các Nhân Tố Quyết Định Đến Quy Mô Nguồn Vốn Huy Động Tiền Gửi

Các Nhân Tố Quyết Định Đến Quy Mô Nguồn Vốn Huy Động Tiền Gửi -

Thực Trạng Huy Động Vốn Của Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Nam

Thực Trạng Huy Động Vốn Của Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Nam -

Thực Trạng Huy Động Vốn Của Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Nam

Thực Trạng Huy Động Vốn Của Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Nam -

Giải pháp phát triển hoạt động huy động vốn tiền gửi cho Ngân hàng thương mại cổ phần Ngoại thương Việt Nam - 7

Giải pháp phát triển hoạt động huy động vốn tiền gửi cho Ngân hàng thương mại cổ phần Ngoại thương Việt Nam - 7 -

Cơ Sở Vật Chất Và Mạng Lưới Hoạt Động:

Cơ Sở Vật Chất Và Mạng Lưới Hoạt Động: -

Giải pháp phát triển hoạt động huy động vốn tiền gửi cho Ngân hàng thương mại cổ phần Ngoại thương Việt Nam - 9

Giải pháp phát triển hoạt động huy động vốn tiền gửi cho Ngân hàng thương mại cổ phần Ngoại thương Việt Nam - 9

Xem toàn bộ 106 trang tài liệu này.

Nguồn: Báo cáo thường niên VCB năm 2009-2012

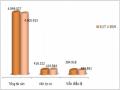

Bảng 2: Hiệu quả hoạt động kinh doanh của VCB

Đơn vị: Tỷ đồng

2009 | 2010 | 2011 | 2012 | |

Lợi nhuận sau thuế | 3.945 | 4.303 | 4.217 | 4.425 |

Tỷ trọng thu nhập ngoài lãi | 30,02% | 28,93% | 16,47% | 18,09% |

RoaE | 25,58% | 22,55% | 17,08% | 18,08% |

RoaA | 1,64% | 1,5% | 1,25% | 1,45% |

2/ Chỉ tiêu an toàn | 2009 | 2010 | 2011 | 2012 |

Tỷ lệ dư nợ cho vay/huy động vốn | 83,57% | 84,88% | 86,68% | 85,23% |

Tỷ lệ nợ xấu | 2,47% | 2,83% | 2% | 3% |

Hệ số an toàn vốn CAR | 8,4% | 9% | 11,14% | 11% |

Nguồn: Báo cáo thường niên VCB năm 2009-2012

Qua các bảng trên cho thấy, quy mô và hiệu quả hoạt động kinh doanh của VCB có sự ổn định và tăng trưởng qua các năm. Cụ thể như sau:

Tổng tài sản của VCB năm 2011 đạt 366.722 tỷ đồng, tăng 19,21% so với năm 2010. Mức tăng tổng tài sản giai đoạn từ năm 2007-2011 đạt trung bình khoảng 16,75%.

Vốn chủ sở hữu của VCB cũng có sự tăng trưởng đáng kể và đến năm 2011 đạt 28.639 tỷ đồng, tăng 38,11% so với năm 2010 và tăng trung bình 20,62% trong giai đoạn từ năm 2007-2011.

Lợi nhuận sau thuế của VCB năm 2011 đạt 4.217 tỷ đồng, có giảm nhẹ so với năm 2010. Mức tăng lợi nhuận sau thuế giai đoạn từ năm 2007-2011 đạt trung bình khoảng 15,25%.

2.3.3 Thực trạng huy động vốn của ngân hàng thương mại cổ phần ngoại thương Việt Nam

Nhằm đảm bảo sự tăng trưởng ổn định của nguồn vốn, VCB đã đưa ra chính sách chú trọng huy động vốn từ cả nền kinh tế và thị trường liên ngân hàng, sử dụng công cụ lãi suất linh hoạt, phù hợp với từng đối tượng khách hàng và tận dụng lợi thế vùng, miền để thu hút nguồn vốn nhàn rỗi từ nền kinh tế.

Với mục tiêu trở thành một ngân hàng đa năng, chính sách huy động vốn của VCB không chỉ hướng tới các khách hàng bán buôn truyền thống là các Tổng công ty, các doanh nghiệp lớn mà còn không ngừng mở rộng hoạt động huy động vốn tới các khách hàng bán lẻ, các doanh nghiệp vừa và nhỏ. Với chiến lược cạnh tranh bằng sự khác biệt trên nền tảng công nghệ quản lý vốn của ngân hàng hiện đại, các sản phẩm tiền gởi của VCB đã mang lại cho khách hàng những lợi ích khác biệt so với sản phẩm cùng loại trên thị trường.

Bảng 3: Tổng huy động vốn Vietcombank từ năm 2009 -> 2012

Đơn vị tính: tỷ đồng

2009 | 2010 | 2011 | 2012 | |

Huy động vốn (tỷ đồng) | 169,457 | 208,320 | 241,700 | 303,942 |

Tốc độ tăng trưởng | 5.92% | 22.93% | 16.02% | 25.75% |

(Nguồn: Tổng hợp Báo cáo thường niên của Vietcombank)

Trong giai đoạn 2007-2011, thị trường tiền tệ có nhiều biến động về lãi suất trong nước và trên thị trường quốc tế, tình hình lạm phát, cạnh tranh về huy động vốn giữa các tổ chức tín dụng trong nước gây ảnh hưởng tới công tác huy động vốn của các ngân hàng thương mại nói chung và VCB nói riêng. Dự đoán trước tình hình sẽ xảy ra cạnh tranh gay gắt giữa các tổ chức tín dụng trong hoạt động vốn, Vietcombank luôn xác định mục tiêu tăng cường huy động vốn là nhiệm vụ trọng

tâm hàng đầu. Triển khai nhiệm vụ này, Vietcombank đã giao chỉ tiêu huy động vốn đến từng chi nhánh, đồng thời tích cực đa dạng hóa các sản phẩm huy động vốn có lãi suất hợp l , đi kèm các chương trình khuyến mại, đầu tư cho hệ thống công nghệ giúp nâng cao khả năng cạnh tranh huy động vốn. Các chi nhánh Vietcombank đã chủ động thâm nhập thị trường, tiếp cận và chăm sóc khách hàng chu đáo. Kết quả là, nguồn vốn của vietcombank đều tăng trưởng cao và đều đặn qua các năm.Theo bảng trên ta thấy năm 2007 được đánh giá là năm sôi động và gặt hái thành công của hoạt động kinh doanh ngân hàng (đặc biệt là khối các ngân hàng thương mại cổ phần).Tổng huy động vốn của hệ thống ngân hàng tăng mạnh so với năm 2006. Mức tăng trưởng huy động vốn của VCB năm 2007 tăng 19.98%. Tuy nhiên cuối năm 2007 đến đầu năm 2008, lạm phát tăng cao, theo chỉ đạo của Chính phủ, Ngân hàng Nhà nước thực hiện các chính sách tiền tệ thắt chặt, kiểm soát tốc độ tăng tổng phương tiện thanh toán, khống chế mức tăng trưởng tín dụng đã tạo ra cuộc đua về lãi suất huy động giữa các ngân hàng, đẩy mặt bằng lãi suất chung lên cao làm cho hoạt động kinh doanh ngân hàng gặp nhiều khó khăn. Tình hình khó khăn tiếp tục kéo dài hết năm 2008, vì vậy không nằm ngoài tình hình chung của toàn hệ thống, tổng huy động vốn của VCB năm 2008 tăng 10,48%, thấp hơn so với mức độ tăng của năm 2007. Trong bối cảnh bị cạnh tranh gay gắt, huy động tiền gửi của các tổ chức kinh tế bị giảm, song huy động từ dân cư lại có mức tăng trưởng khá tốt và đều đặn là nhờ vào các chương trình huy động trải đều trong năm, chính sách lãi suất linh hoạt…

Năm 2011, công tác huy động vốn đặc biệt khó khăn do tác động của chính sách tiền tệ thắt chặt và chính sách kiểm soát thị trường ngoại hối nghiêm ngặt. Bên cạnh đó công tác huy động vốn còn phải đối mặt với nhiều thách thức hơn do sự cạnh tranh không lành mạnh của các tổ chức tín dụng khác. Tính đến 31/12/2011, huy động vốn của nền kinh tế tăng cao hơn mức tăng trưởng trung bình của toàn ngành. Đặc biệt, huy động vốn từ dân cư đạt 121.587 tỷ quy VNĐ, tăng 29,43% chiếm tỷ trọng 50,4% huy động vốn từ nền kinh tế. Năm 2012 huy động vốn từ nền kinh tế của VCB tăng trưởng 25.75% so với năm 2011 là một kết quả khả

quan.Phân theo đối tượng, huy động vốn từ dân cư đạt 162.080 tỷ đồng, tăng 33,3%; trong khi huy động vốn từ TCKT đạt 141.862 tỷ đồng, tăng 18,1% so với cuối năm 2011. Huy động vốn từ dân cư tăng trưởng cao hơn từ TCKT thể hiện sự nhìn nhận của xã hội đối với uy tín và thương hiệu của Vietcombank, cũng như khẳng định Vietcombank đã đi đúng định hướng của chiến lược phát triển bán lẻ nhằm duy trì nguồn vốn ổn định, bền vững.

Bảng 4: Cơ cấu tổng nguồn vốn huy động của VCB theo đối tượng khách hàng

Đơn vị tính: tỷ đồng

2009 | 2010 | 2011 | 2012 | |

Tiền gửi của tổ chức kinh tế | 92,492 | 114,380 | 120,113 | 141,862 |

Tốc độ tăng trưởng (%) | -15.70% | 23.66% | 5.01% | 18.11% |

Tiền gửi của dân cư | 76,965 | 93,940 | 121,587 | 162,080 |

Tốc độ tăng trưởng (%) | 53.08% | 22.06% | 29.43% | 33.30% |

Tổng vốn huy động | 169,457 | 208,320 | 241,700 | 303,942 |

Nguồn: Tổng hợp Báo cáo thường niên của Vietcombank

Bảng 5: Cơ cấu tổng nguồn vốn huy động của VCB theo kỳ hạn và loại tiền

Đơn vị tính: tỷ đồng

2009 | 2010 | 2011 | 2012 | |

Tiền gửi không kỳ hạn | 47,256 | 48,694 | 55,075 | 67,119 |

VNĐ | 29,180 | 31,450 | 34,647 | 44,978 |

Ngoại tệ | 18,076 | 17,244 | 20,428 | 22,141 |

Tiền gửi có kỳ hạn | 122,201 | 159,626 | 186,625 | 236,823 |

VNĐ | 46,180 | 104,161 | 118,329 | 164,555 |

Ngoại tệ | 76,021 | 55,465 | 68,296 | 72,268 |

Tổng cộng | 169,457 | 208,320 | 241,700 | 303,942 |

Nguồn: Tổng hợp Báo cáo thường niên của Vietcombank

Lượng vốn huy động từ dân cư tăng mạnh, chiếm tỷ trọng lớn trong cơ cấu là kết quả đáng mừng.Nếu như trước đây vốn huy động từ các tổ chức kinh tế thường chiếm tỷ trọng từ 70% - 80%, thì nay từ dân cư đã chi phối cho thấy niềm tin của

người dân vào ngân hàng tốt hơn.Mặt khác, cơ cấu như vậy là ổn định và ít rủi ro, bởi nếu vốn từ các tổ chức kinh tế chi phối dễ dẫn tới sự thiếu bền vững do có tính linh hoạt cao hơn.Tăng trưởng huy động vốn thể nhân bình quân trong giai đoạn 2010 –>2012 cao đạt 25%. Điều này thể hiện sự nhìn nhận của xã hội đối với uy tín và thương hiệu của Vietcombank.

Bảng 6: Tốc độ tăng trưởng bình quân huy động vốn thể nhân 2010 - 2012

Đơn vị tính: %

Tăng trưởng bình quân | |

Agribank | 20% |

BIDV | 28% |

Vietcombank | 25% |

Viettinbank | 30% |

ACB | 19% |

Eximbank | 9% |

Techcombank | 12% |

Sacombank | 16% |

Quân Đội | 26% |

Đông Á | 18% |

(Nguồn: Báo cáo đánh giá hoạt động bán lẻ từ 2010-2012 củaVietcombank)

2.4 Đánh giá các yếu tố ảnh hưởng đến khả năng huy động vốn của ngân hàng thương mại cổ phần ngoại thương Việt Nam

2.4.1 Nhân tố chủ quan

2.4.1.1 Lãi suất huy động vốn:

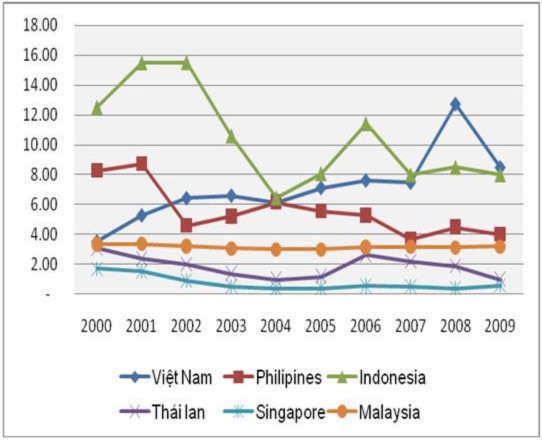

Lãi suất huy động của các NHTM Việt Nam có dấu hiệu tăng mạnh trong những năm gần đây. So với các nước trong khu vực thì lãi suất Việt Nam thuộc hàng cao nhất.Trong giai đoạn từ năm 2000 – 2009, lãi suất huy động của Việt nam và Indonesia thay nhau duy trì ở vị trí đầu bảng.Đặc biệt trong thời điểm từ năm 2007 tới 2009 thì lãi suất huy động của Việt Nam biến động thất thường, từ

7.49%/năm trong năm 2007 lên tới 12.73%/năm trong năm 2008 và chỉ tạm thời kéo về lại mốc 8.50%/năm trong năm 2009.

Biểu đồ 5: Lãi suất huy động giai đoạn 2000 – 2009 của Việt Nam so với các nước Nguồn: ADB

Những tháng đầu năm 2008, lần đầu tiên người gửi tiền chứng kiến mức lãi suất huy động vốn nhảy vọt và thị trường tiền tệ cực kỳ sôi động, các ngân hàng thương mại tranh nhau huy động vốn nhằm đảm bảo tính thanh khoản.Chỉ trong một tuần, ngân hàng nhà nước buộc phải bơm thêm 39.000 tỷ đồng để hỗ trợ thanh khoản cho các ngân hàng thương mại. Đay là điều chưa từng xảy ra trong lịch sử can thiệp của ngân hàng nhà nước từ trước đến nay. Lượng tiền bơm ra chiếm hơn 50% so với mức 61.133 tỷ đồng mua vào giấy tờ có giá ngắn hạn của năm 2007.

Hiệp hội ngân hàng Việt Nam đã đồng thuận hạ lãi suất huy động VNĐ và ngoại tệ, các ngân hàng thương mại đã tạm thời đảm bảo thanh khoản nhờ sự can thiệp kịp thời của ngân hàng nhà nước và thực hiện cam kết nội khối.Theo thỏa

thuận giữa các ngân hàng, lã suất huy động được điều chỉnh giảm nên lãi suất cho vay cũng giảm theo. Đặc biệt trong những tháng đầu năm 2009, ngân hàng nhà nước đã thực hiện gói kích cầu với việc hỗ trợ 4% đối với các khoản vay ngắn, trung, dài hạn. Điều này đã tạo điều kiện thuận lợi hơn cho các doanh nghiệp sản xuất kinh doanh.Tuy nhiên, các ngân hàng vẫn khó có thể xử lý với số vốn đã huy động với lãi suất cao trong thời gian qua. Bên cạnh đó, lạm phát tăng cao, các nhà đầu tư lại chuyển từ tiền gửi ngân hàng sang đầu tư vàng. Điều này gây khó khăn trong huy động vốn cho ngân hàng.

Năm 2010 còn chứng kiến sự biến động của lãi suất huy động. Từ đầu năm 2010, ngân hàng nhà nước đã có lộ trình giảm lãi suất, Hiệp hội ngân hàng có nhiều cuộc họp đưa ra mức lãi suất đồng thuận, tuy nhiên, việc thực hiện của ngân hàng trong Hiệp hội lại không hoàn toàn thống nhất. Tháng 03/2011 ngân hàng nhà nước ban hành thông tư 02/2011/TT-NHNN ngày 03/03/2011 quy định về mức trần huy động tiền gửi là 14%/năm cho các ngân hàng thương mại. Tuy nhiên quy định này vẫn thường xuyên bị các ngâ hàng thương mại nhỏ xem nhẹ, với áp lực rủi ro thanh khoản vẫn tìm mọi cách để “lách” quy định của ngân hàng nhà nước. Trước những nguy cơ rủi ro cao, một số ngân hàng thương mại chấp nhận huy động với mức lãi suất 14%/năm với cả những kỳ hạn rất ngắn (24 giờ, 2 ngày, 1 tuần, 2 tuần, …), Ngân hàng nhà nước đã phải bổ sung Thông tư 30/2011/TT-NHNN ngày 28/09/2011 quy định lãi suất tối đa đối với tiền gửi đồng Việt Nam của tổ chức, cá nhân tại tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, cụ thể: lãi suất tối đa áp dụng đối với tiền gửi dưới 1 tháng là 6%/năm, lãi suất áp dụng đối với tiền gửi từ 1 tháng trở lên là 14%/năm .Cuộc đua lãi suất huy động đã tạo ra sự chuyển dịch vốn huy động từ các ngân hàng thương mại lớn sang các ngân hàng thương mại nhỏ.

Bảng 7 : Thị phần huy động vốn của các ngân hàng

Đơn vị tính: %

Vietinbank | BIDV | VCB | Agribank | Maritimebank | Sacombank | Eximbank | ACB | VPBank | Techcombank | MB | VIB | |

2009 | 8.8 | 11.9 | 9.5 | 19.1 | 2.0 | 4.4 | 2.6 | 6.5 | 1.0 | 3.8 | 2.3 | 1.9 |

2010 | 8.9 | 10.7 | 8.6 | 16.3 | 2.5 | 4.3 | 3.3 | 5.9 | 1.4 | 3.9 | 2.9 | 2.5 |

2011 | 10.1 | 9.4 | 8.5 | 15.0 | 2.4 | 3.4 | 2.7 | 7.0 | 1.7 | 4.1 | 3.4 | 2.1 |

(Nguồn: Phòng tổng hợp và phân tích chiến lược Vietcombank) Thực tế cho thấy, các ngân hàng thương mại lớn như: Ngân hàng nông nghiệp và phát triển nông thôn, ngân hàng BIDV, và ngân hàng TMCP ngoại thương Việt Nam đã có sự giảm sút đáng kể vốn huy động, trong khi đó các ngân hàng thương mại nhỏ đã có sự gia tăng mạnh vốn huy động kể từ khi chính sách

trần lãi suất huy động 14% có hiệu lực từ ngày 03/03/2011.

Theo Thông tư số 19/2012/TT-NHNN của Ngân hàng Nhà nước (NHNN) ban hành ngày 08/06/2012, lãi suất tối đa áp dụng đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng là 2%/năm.Trần lãi suất đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 12 tháng là 9%/năm, tức giảm 2%/năm so với hiện nay. Riêng Quỹ tín dụng nhân dân cơ sở ấn định mức lãi suất tối đa đối với tiền gửi kỳ hạn từ 1 tháng đến dưới 12 tháng là 9,5%/năm. Cùng với quyết định điều chỉnh giảm trên, NHNN chính thức bỏ trần huy động kỳ hạn dài. Cụ thể, lãi suất kỳ hạn từ 12 tháng trở lên do tổ chức tín dụng, chi nhánh ngân hàng nước ngoài ấn định trên cơ sở cung

- cầu vốn thị trường. Trước đó ngày 07/06/2012, Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) đã chủ động giảm mạnh lãi suất huy động VND ở hầu hết các kỳ hạn, ngoại trừ ở tiền gửi không kỳ hạn và kỳ hạn 7 ngày, 14 ngày. Cụ thể, mức lãi suất huy động cao nhất tại Vietcombank hiện rút xuống còn 10,5%/năm, áp duy nhất tại một kỳ hạn là 1 tháng. Mức 10%/năm chỉ được áp ở hai kỳ hạn 2 và 3