hàng cũng như góp phần làm tăng lòng tin, hình ảnh, uy tín của ngân hàng với khách hàng, giúp việc huy động vốn của ngân hàng tốt hơn, tạo nguồn vốn cho vay tiêu dùng nhiều hơn và ngược lại.

* Khả năng huy động vốn: Khi quy mô huy động vốn lớn, ngân hàng có khả năng cho vay càng nhiều. Nếu chi phí huy động vốn thấp thì ngân hàng sẽ có điều kiện cho khách hàng vay với mức lãi suất cạnh tranh. Điều này tạo thuận lợi cho mở rộng tín dụng nói chung và cho vay tiêu dùng nói riêng.

1.4.2.2. Chính sách tín dụng của ngân hàng

Nếu ngân hàng có chính sách tín dụng mở rộng, tăng cho vay, chấp nhận rủi ro để đạt được lợi nhuận cao hơn thì sẽ thuận lợi cho việc mở rộng cho vay tiêu dùng. Tuy nhiên ngân hàng cũng cần chú ý đến chất lượng của hoạt động cho vay.

Nếu ngân hàng có chính sách tín dụng thắt chặt, đặt mục tiêu an toàn cao hơn lợi nhuận thì việc mở rộng cho vay nói chung và cho vay tiêu dùng nói riêng sẽ gặp khó khăn hơn.

1.4.2.3. Chiến lược Marketing ngân hàng

Nền kinh tế càng phát triển, nhu cầu tiêu dùng của con người càng lớn do đó ngày càng xuất hiện nhiều cá nhân, hộ gia đình muốn sử dụng dịch vụ cho vay tiêu dùng luôn phải gắn liền với công tác Marketing. Quá trình nghiên cứu thị trường, xây dựng chiến lược, kiểm tra kiểm soát của bộ phận Marketing cho phép ngân hàng xác định thị trường mục tiêu, từ đó đưa ra các sản phẩm phù hợp, thỏa mãn tốt nhất nhu cầu người đi vay, hoàn thiện mối quan hệ với khách hàng. Marketing cũng là cầu nối gắn kết hoạt động cho vay tiêu dùng với thị trường, góp phần tạo vị thế cạnh tranh của ngân hàng trên thương trường. Thực hiện tốt công tác marketing là điều kiện quan trọng để ngân hàng thực hiện mở rộng cho vay tiêu dùng.

25

1.4.2.4. Quy trình, thủ tục cấp tín dụng

Quy trình, thủ tục cấp tín dụng của ngân hàng cũng ảnh hưởng đến khả năng mở rộng cho vay tiêu dùng của các ngân hàng. Khi một ngân hàng có thủ tục cấp tín dụng nhanh gọn, không gây phiền hà cho khách hàng thì hoạt động cho vay sẽ phát triển tốt hơn. Tuy nhiên, các ngân hàng không vì thế mà cắt giảm những thủ tục quan trọng, có liên hệ mật thiết đến việc đánh giá rủi ro của khoản vay, làm giảm chất lượng tín dụng của ngân hàng.

1.4.2.5. Trình độ của cán bộ tín dụng

Yếu tố con người luôn là điều kiện không thể thiếu trong mọi hoạt động kinh doanh của ngân hàng. Đối với hình thức CVTD, vai trò của các cán bộ tín dụng lại càng quan trọng. Trước hết, cán bộ tín dụng có nhiệm vụ thu hút khách hàng đến với dịch vụ, giúp ngân hàng mở rộng phạm vi hoạt động, tăng cường doanh số cho vay và thu lợi nhuận. Những nhân viên này cũng là người trực tiếp tiếp xúc với khách hàng, trực tiếp xem xét đánh giá đạo đức và khả năng tài chính của khách hàng. Chất lượng thẩm định các dự án cho vay phụ thuộc rất nhiều vào trình độ, năng lực và phẩm chất đạo đức của các cán bộ này. Họ cũng chính là người được đào tạo chuyên môn trong lĩnh vực tín dụng, có kiến thức, kinh nghiệm trong hoạt động này đồng thời nắm bắt, hiểu rõ nhu cầu của các cá nhân, hộ gia đình. Trên cơ sở đó, họ đề xuất các ý tưởng mở rộng cho vay tiêu dùng như phát triển sản phẩm, tăng cường quảng cáo... Một ngân hàng có đội ngũ cán bộ tín dụng giỏi chuyên môn, có tinh thần trách nhiệm trong công việc, năng động, nhiệt tình sẽ nâng cao chất lượng cho vay tiêu dùng, tạo được hình ảnh, uy tín cho ngân hàng, giúp ngân hàng thành công trong kinh doanh cũng như mở rộng cho cho vay tiêu dùng thuận lợi hơn. Vì vậy, đội ngũ cán bộ tín dụng chính là yếu tố quyết định tới sự thành công của công tác mở rộng cho vay tiêu dùng.

26

1.5. KINH NGHIỆM MỞ RỘNG CHO VAY TIÊU DÙNG CỦA MỘT SỐ NHTM TRÊN THẾ GIỚI VÀ BÀI HỌC KINH NGHIỆM CHO CÁC NHTM Ở VIỆT NAM

1.5.1. Cho vay tiêu dùng của NHTM Mỹ

Các bước đột phá lớn về CVTD đã đến vào năm 1919 khi General Motors Acceptance Corporation (GMAC) đã trở thành công ty đầu tiên tài trợ tín dụng cho người mua xe có thu nhập trung bình. Thay vì phải thanh toán toàn bộ giá mua, người mua xe tiềm năng chỉ cần thanh toán một phần nhỏ và phần còn lại sẽ thanh toán đều hàng tháng bằng thu nhập của mình trong suốt thời hạn vay. Đến năm 1949: thẻ kép bên (Card Dual) xuất hiện tiên phong cho sự phát triển của thẻ tín dụng sau này. Tiếp theo, Ngân hàng Quốc gia Franklin (Franklin Square, New York) đã giới thiệu chương trình thẻ ngân hàng đầu tiên vào năm 1951. Một vài năm sau đó, Bank of America đã phát động BankAmericard (nay là Visa), và Chase Manhattan Bank tiếp với MasterCharge (nay là MasterCard).

Hiện nay, vay tiêu dùng ở Mỹ đã trở thành một điều tất yếu trong cuộc sống của mỗi người dân. Các ngân hàng bán lẻ ra đời, tâp trung chủ yếu để phục vụ khách hàng cá nhân và hộ gia đình. Ở các ngân hàng bán lẻ này, dư nợ cho vay tiêu dùng chiếm tỷ trọng quan trọng, thậm chí là chủ yếu; và loại hình cho vay tiêu dùng của các NHTM rất phong phú với chất lượng phục vụ chuyên nghiệp. Danh mục sản phẩm cho vay tiêu dùng của các NHTM Mỹ có sự đa dạng hóa cao và thu hút mọi tầng lớp khách hàng. Bên cạnh các sản phẩm truyền thống như cho vay mua nhà, mua ô tô.., các NHTM Mỹ còn phát triển CVTD nhằm đáp ứng tất cả các nhu cầu chi tiêu của con người như y tế, giáo dục, du lịch, hưởng thụ, thậm chí là nhu cầu thiết yếu hằng ngày (ăn uống, làm đẹp, thể thao)... Trong từng sản phẩm cho vay, NHTM Mỹ đều có

27

những gói sản phẩm riêng phù hợp với từng nhóm khách hàng (thu nhập thấp, trung bình, cao), từng độ tuổi (giới trẻ, trung niên và hưu trí)...

Để làm được như ngày hôm nay, Chính phủ và NHTM Mỹ đã phải trải qua một quá trình dài xây dựng hệ thống thông tin tín dụng cá nhân cùng với việc ban hành các đạo luật chặt chẽ liên quan tới cho vay tiêu dùng.1 Toàn bộ các thông tin tài chính cơ bản của cá nhân, thói quen trả tiền hóa đơn, số tiền có trong tay, số tiền còn nợ ngân hàng...sẽ được hiển thị trong hệ thống thông tin tín dụng này; khách hàng sẽ được chấm điểm và phân loại tín dụng theo từng mức (loại A, B, C...) dựa theo thang điểm từ 400-800. Các NHTM sẽ dựa vào điểm xếp loại của từng cá nhân để tiến hành quyết định cho vay và hạn mức tín dụng cung cấp cho khách hàng. Tất cả các thủ tục, quy trình chung, khách hàng và NHTM sẽ thi hành theo đúng luật cụ thể quy định.

1 A brief postwar History of US Consumer Credit, Harvard Business School, 2010

28

Luật | Chi tiết | |

1968 | Consumer credit law and pratice | Luật tín dụng tiêu dùng |

1970 | Fair Credit Reporting Act | Điều chỉnh hành vi của các bên báo cáo tiêu dùng trong việc thu thập, phổ biến và sử dụng thông tin của người tiêu dùng. |

1974 | Fair Credit Billing Act | Cung cấp thủ tục giải quyết tranh chấp cho các lỗi thanh toán trên tài khoản thẻ tín dụng |

2003 | Fair and accurate credit transactions act | Bổ sung một số điều về đạo luật Fair credit reporting; thành lâp ủy ban giáo dục và bồi dưỡng tài chính để nâng cao hiểu biết tài chính của người tiêu dùng, chống hành vi trộm cắp danh tính. |

2008 | Safe Mortgage Licensing Act | Bảo vệ người tiêu dùng bằng cách yêu cầu các tiểu bang lập các tiêu chuẩn và yêu cầu cấp phép khởi tạo khoản vay thế chấp |

2009 | Credit card act | Đạo luật về việc sử dụng thẻ tín dụng để thanh toán và lãi suất áp dụng. |

Có thể bạn quan tâm!

-

Mở rộng cho vay tiêu dùng tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam - Chi nhánh Hà Thành - 2

Mở rộng cho vay tiêu dùng tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam - Chi nhánh Hà Thành - 2 -

Sự Cần Thiết Mở Rộng Cho Vay Tiêu Dùng Tại Ngân Hàng Thương Mại

Sự Cần Thiết Mở Rộng Cho Vay Tiêu Dùng Tại Ngân Hàng Thương Mại -

Các Nhân Tố Ảnh Hưởng Đến Mở Rộng Cho Vay Tiêu Dùng Của Nhtm

Các Nhân Tố Ảnh Hưởng Đến Mở Rộng Cho Vay Tiêu Dùng Của Nhtm -

Tỷ Trọng Dư Nợ Cho Vay Tiêu Dùng Trong Tổng Dư Nợ Một Số Ngân Hàng Mỹ Và Trung Quốc

Tỷ Trọng Dư Nợ Cho Vay Tiêu Dùng Trong Tổng Dư Nợ Một Số Ngân Hàng Mỹ Và Trung Quốc -

Dợ Nợ Tín Dụng Theo Đối Tượng Giai Đoạn 2010-2014

Dợ Nợ Tín Dụng Theo Đối Tượng Giai Đoạn 2010-2014 -

Thực Trạng Mở Rộng Cho Vay Tiêu Dùng Của Nhno&ptnt Chi Nhánh Hà Thành

Thực Trạng Mở Rộng Cho Vay Tiêu Dùng Của Nhno&ptnt Chi Nhánh Hà Thành

Xem toàn bộ 107 trang tài liệu này.

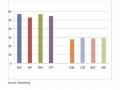

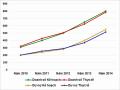

Kể từ sau cuộc khủng hoảng tài chính thế giới năm 2008, CVTD ở Mỹ liên tục tăng trưởng, trung bình khoảng 6-8%/năm.

29

ĐVT: Tỷ USD

2240.6

2428.1

1807.4

1914.2

2077

839.5

841.2

845.9

858.2

890

3500

3000

2500

Nonrevolving

Revolving

2000

1500

1000

500

0

2010 2011 2012 2013 2014

(Nguồn: http://www.federalreserve.gov)2

Biểu đồ 1. 1. Cho vay tiêu dùng Mỹ giai đoạn 2010 – 2014

Có thể thấy trong cho vay tiêu dùng ở Mỹ, tỷ trọng tín dụng không tuần hoàn (cho vay mua nhà, mua xe..) chiếm chủ yếu (từ 60-70% tổng dư nợ cho vay tiêu dùng). Tuy nhiên, dư nợ tín dụng tuần hoàn (chủ yếu là thẻ tín dụng) vẫn tăng trưởng đều đặn, điều này cho thấy loại hình cho vay tiêu dùng sẽ vẫn còn phát triển mạnh trong tương lai. Các số liệu thống kê cho thấy vay tiêu dùng ở Mỹ năm 2014 chiếm 68% GDP, chiếm trên 50% tổng dư nợ cho vay.

1.5.2. Cho vay tiêu dùng của NHTM Trung Quốc

Cho vay tiêu dùng, đặc biệt là tiêu dùng cá nhân như cho vay mua nhà, phương tiện đi lại, hàng hóa... đã phát triển ở Trung Quốc gần 2 thập kỷ. Sự nóng lên của thị trường nhà đất từ năm 1998 đã khiến các ngân hàng thương mại Trung Quốc mở rộng cho vay cá nhân để người dân có thể sở hữu ngôi nhà của họ. Cho vay tiêu dùng – đặc biệt là cho vay tiêu dùng cá nhân như thế chấp nhà và cho vay tài trợ mua xe ô tô và hàng hóa lâu bền lớn – đã phát

2 Cục dự trữ liên bang Mỹ, http://www.federalreserve.gov/releases/g19/current/

30

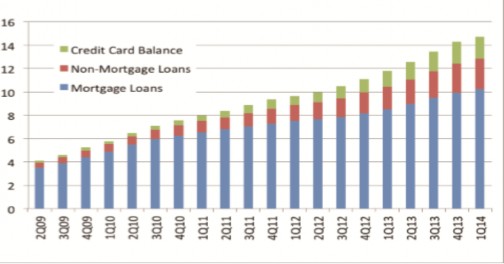

triển với một tốc độ rất nhanh chóng ở Trung Quốc trong những năm qua. Tính đến tháng 11 năm 2014, cho vay tiêu dùng từ các ngân hàng của Trung Quốc đạt 15,1 nghìn tỷ nhân dân tệ (2,4 nghìn tỷ USD), tăng từ 5,5 nghìn tỷ NDT (900 tỷ USD) vào cuối năm 2009. Tăng trưởng trung bình hàng năm đạt hơn 27% kể từ khi cuộc khủng hoảng tài chính, thậm chí còn tăng trưởng nhanh chóng trong cho vay đối với các doanh nghiệp. Hơn thế nữa, tất cả các hạng mục tài chính của người tiêu dùng đã phát triển chóng mặt. Các khoản vay thế chấp tăng lên 10,2 nghìn tỷ NDT (1,6 nghìn tỷ USD) trong quý III năm 2014 từ 4,8 nghìn tỉ nhân dân tệ ($800 tỷ USD) vào cuối 2009. Vay tiêu dùng ngắn hạn tăng lên 3,2 nghìn tỷ NDT ($500 tỷ). Dư nợ thẻ tín dụng cũng tăng lên nhanh chóng và đáng kể. Dựa trên dữ liệu PBOC, cho vay tiêu dùng vào cuối năm 2013 tương đương 22,8 phần trăm của GDP. Vay hộ gia đình ở Trung Quốc đang phát triển nhanh chóng, với dư nợ cho vay tăng hơn gấp đôi trong vòng bốn năm qua.3

ĐVT: Nghìn tỷ nhân dân tệ

Biểu đồ 1. 2. Cho vay tiêu dùng tại Trung Quốc giai đoạn 2009 – 2014

3 Tom Orlik and Fielding Chen, “Financing the next stage of China’s Development with Consumer Credit”, Jan 2015

31

Ghi chú: Mortgage loans: Cho vay thế chấp

Non-mortgage loans: Cho vay không thế chấp Credit Card Balance: Thẻ tín dụng

Nhìn vào bảng trên có thể thấy chiếm phần lớn trong cho vay tiêu dùng là các khoản vay thế chấp để mua nhà, mua xe... Với những cải cách sâu sắc của thị trường nhà đất bắt đầu từ năm 1998, các ngân hàng thương mại bắt đầu mở rộng các khoản vay thế chấp cho cá nhân tìm kiếm để mua nhà riêng của họ. Để tạo môi trường giúp cho vay tiêu dùng phát triển, các nhà hoạch định chính sách vĩ mô của Trung Quốc đã thông qua một loạt các chính sách và các quy định liên quan đến thế chấp để giảm thiểu và kiểm soát rủi ro tín dụng và tạo điều kiện cho sự phát triển lành mạnh của tài chính nhà ở, quyền sở hữu nhà và thị trường nhà ở:

- Tháng 8 năm 2007, Trung Quốc đề ra chính sách “Đối phó với những khó khăn về nhà ở của các gia đình có thu nhập thấp”: Thực hiện các biện pháp nhằm tăng nguồn cung nhà ở giá cả phải chăng và chi phí cho thuê thấp.

- Tháng 9/2007, ban hành “Thông báo về việc tăng cường quản lý tín dụng bất động sản thương mại”: Quy định về cho vay nhà ở cá nhân, các khoản vay thế chấp hoặc đánh giá lại của tài sản thế chấp; tìm kiếm thông tin khách hàng trên cơ sở dữ liệu quốc gia và tổng thông tin tín dụng cá nhân hiện có.4

- Năm 2009: thành lập bốn công ty tài chính tiêu dùng và tung ra thị trường chứng khoán có tài sản đảm bảo, thiết lập thị trường định giá tài sản đảm bảo phục vụ cho công tác thẩm định và cho vay.

- Năm 2014: Tiếp tục thúc đẩy sự phát triển của hệ thống thông tin tín dụng cá nhân.

4 Shen Bingxi and Yan Lijuan, “Development of Consumer Credit in China”, 2007

32