giúp nâng cao uy tín và hình ảnh của ngân hàng, tạo dựng lòng trung thành của khách hàng, giúp ngân hàng tồn tại bền vững trong cạnh tranh.

Chính vì vậy, việc các ngân hàng hương mại mở rộng cung cấp sản phẩm CVTD là một xu hướng phát triển tất yếu và cần thiết.

1.3.3. Các chỉ tiêu đánh giá mở rộng cho vay tiêu dùng

Mở rộng cho vay tiêu dùng của các ngân hàng thương mại được thể hiện ở một số điểm chủ yếu sau:

+ Đối với khách hàng: Mở rộng cho vay tiêu dùng có nghĩa là phải thoả mãn được các nhu cầu hợp lý của khách hàng về khối lượng cung cấp, sự đa dạng hoá các hình thức cho vay tiêu dùng cũng như các dịch vụ kèm theo.

+ Đối với các ngân hàng thương mại: Cho vay tiêu dùng cần phải chiếm một khối lượng đáng kể trong tổng dư nợ cho vay của ngân hàng. Tuy nhiên, bên cạnh việc mở rộng cho vay, ngân hàng cũng cần chú ý đến chất lượng của khoản vay, sao cho đảm bảo mở rộng gắn với cho vay tiêu dùng chất lượng cao.

Như vậy khi đánh giá mức độ mở rộng cho vay tiêu dùng, người ta thường sử dụng các chỉ tiêu sau:

* Doanh số cho vay:

- Chỉ tiêu phản ánh sự tăng trưởng doanh số CVTD tuyệt đối:

Có thể bạn quan tâm!

-

Mở rộng cho vay tiêu dùng tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam - Chi nhánh Hà Thành - 1

Mở rộng cho vay tiêu dùng tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam - Chi nhánh Hà Thành - 1 -

Mở rộng cho vay tiêu dùng tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam - Chi nhánh Hà Thành - 2

Mở rộng cho vay tiêu dùng tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam - Chi nhánh Hà Thành - 2 -

Sự Cần Thiết Mở Rộng Cho Vay Tiêu Dùng Tại Ngân Hàng Thương Mại

Sự Cần Thiết Mở Rộng Cho Vay Tiêu Dùng Tại Ngân Hàng Thương Mại -

Kinh Nghiệm Mở Rộng Cho Vay Tiêu Dùng Của Một Số Nhtm Trên Thế Giới Và Bài Học Kinh Nghiệm Cho Các Nhtm Ở Việt Nam

Kinh Nghiệm Mở Rộng Cho Vay Tiêu Dùng Của Một Số Nhtm Trên Thế Giới Và Bài Học Kinh Nghiệm Cho Các Nhtm Ở Việt Nam -

Tỷ Trọng Dư Nợ Cho Vay Tiêu Dùng Trong Tổng Dư Nợ Một Số Ngân Hàng Mỹ Và Trung Quốc

Tỷ Trọng Dư Nợ Cho Vay Tiêu Dùng Trong Tổng Dư Nợ Một Số Ngân Hàng Mỹ Và Trung Quốc -

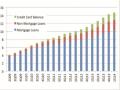

Dợ Nợ Tín Dụng Theo Đối Tượng Giai Đoạn 2010-2014

Dợ Nợ Tín Dụng Theo Đối Tượng Giai Đoạn 2010-2014

Xem toàn bộ 107 trang tài liệu này.

Tăng trưởng doanh số tuyệt đối

Tổng doanh số cho

=

vay tiêu dùng năm t

Tổng doanh số cho vay

-

tiêu dùng năm (t-1)

Chỉ tiêu này cho biết doanh số cho vay tiêu dùng năm (t) so với năm trước đó tăng (giảm) về con số tuyệt đối là bao nhiêu. Khi chỉ tiêu này tăng lên cho thấy hoạt động cho vay tiêu dùng của ngân hàng đã được mở rộng.

- Chỉ tiêu phản ánh sự tăng trưởng doanh số CVTD tương đối:

Tăng trưởng doanh số = Giá trị tăng trưởng doanh số tuyệt đối x 100%

17

tương đối Tổng doanh số cho vay tiêu dùng năm (t-1)

Chỉ tiêu này cho biết tốc độ tăng trưởng doanh số cho vay tiêu dùng năm (t) so với năm (t-1) là bao nhiêu phần trăm.

- Chỉ tiêu phản ánh sự tăng trưởng về tỉ trọng CVTD

Tổng doanh số cho vay tiêu dùng x 100%

Tỷ trọng cho vay tiêu dùng =

Tổng doanh số cho vay

Chỉ tiêu này cho biết doanh số cho vay tiêu dùng chiếm tỷ lệ bao nhiêu trong tổng doanh số cho vay của ngân hàng. Tỷ trọng này tăng chứng tỏ cho vay tiêu dùng đang ngày càng mở rộng và đóng vai trò quan trọng trong hoạt động cho vay của ngân hàng.

* Dư nợ cho vay

Dư nợ cho vay tiêu dùng là số tiền mà khách hàng đang nợ ngân hàng tại một thời điểm. Chỉ tiêu này thường được sử dụng kết hợp với chỉ tiêu doanh số cho vay tiêu dùng nhằm phản ánh tình hình mở rộng cho vay tiêu dùng của ngân hàng.

- Chỉ tiêu phản ánh sự tăng trưởng dư nợ tuyệt đối:

Tăng trưởng dư nợ tuyệt đối

Tổng dư nợ cho vay

= -

tiêu dùng năm t

Tổng dư nợ cho vay tiêu dùng năm (t-1)

Chỉ tiêu này cho biết dư nợ năm (t) tăng so với năm (t-1) về số tuyệt đối là bao nhiêu. Chỉ tiêu này tăng tức là số tiền mà khách hàng đang nợ ngân hàng qua các năm đã tăng lên, cho thấy hoạt động cho vay tiêu dùng đã được mở rộng.

- Chỉ tiêu phản ánh sự tăng trưởng dư nợ tương đối:

Tăng trưởng dư nợ tương đối

Giá trị tăng trưởng dư nợ tuyệt đối x 100%

=

Tổng dư nợ cho vay tiêu dùng năm (t-1)

18

Chỉ tiêu này phản ánh tốc độ tăng trưởng dư nợ cho vay tiêu dùng năm

(t) so với năm (t-1) là bao nhiêu phần trăm.

- Chỉ tiêu phản ánh sự tăng trưởng về tỷ trọng:

Tỷ trọng dư nợ cho vay tiêu dùng

Tổng dư nợ cho vay tiêu dùng

=

Tổng dư nợ cho vay

Chỉ tiêu này cho biết dư nợ cho vay tiêu dùng chiếm tỷ lệ bao nhiêu trong tổng dư nợ của toàn bộ hoạt động cho vay của ngân hàng.

* Số lượng khách hàng

Dựa trên những lợi thế về sản phẩm, công nghệ, ngân hàng có thể mở rộng phạm vi hoạt động cho vay tiêu dùng, không chỉ giữ chân các khách hàng trong khu vực mà còn thu hút thêm các khách hàng từ các địa bàn khác đến vay vốn.

- Chỉ tiêu phản ánh tăng trưởng số lượng khách hàng tuyệt đối

Tăng trưởng số lượng

=

khách hàng tuyệt đối

Số lượng khách hàng năm t

Số lượng khách hàng

-

năm (t-1)

- Chỉ tiêu phản ánh tăng trưởng số lượng khách hàng tương đối

Tăng trưởng số lượng KH tương đối

Giá trị tăng trưởng số lượng KH tuyệt đối x 100%

=

Số lượng KH năm (t-1)

* Số lượng sản phẩm cho vay

Một danh mục sản phẩm đa dạng tạo ra cơ hội lựa chọn cho khách hàng, từ đó hấp dẫn được nhiều cá nhân đến với ngân hàng hơn. Đây là chỉ tiêu phản ánh loại hình cho vay tiêu dùng mà ngân hàng cung cấp cho khách hàng, đó là các loại hình như:

+ Cho vay mua ô tô

+ Sửa chữa, xây dựng, mua nhà cửa

+ Cho vay hỗ trợ du học và xuất khẩu lao động

19

+ Cho vay mua đồ dùng cá nhân, sinh hoạt gia đình như : Máy tính xách tay, điều hòa, tủ lạnh…

- Chỉ tiêu phản ánh mở rộng sản phẩm CVTD

Mở rộng sản phẩm CVTD

Số sản phẩm CVTD

= -

cung cấp năm t

Số sản phẩm CVTD cung cấp năm (t-1)

* Chất lượng cho vay tiêu dùng

Chỉ tiêu này được đo lường bằng mức dư nợ quá hạn, nợ xấu và tỷ trọng của các khoản vay này trên tổng dư nợ. Chất lượng cho vay càng cao, hoạt động cho vay tiêu dùng của ngân hàng có mức rủi ro thấp, độ an toàn cao, khả năng mở rộng là rất lớn.

Tỷ lệ nợ xấu trên tổng dư nợ CVTD

Nợ xấu CVTD

=

Tổng dư nợ CVTD

Nợ xấu CVTD

Tỷ lệ nợ xấu CVTD =

Tổng nợ xấu cho vay

* Lợi nhuận cho vay tiêu dùng

Lợi nhuận từ cho vay tiêu dùng tăng trưởng qua các năm phản ánh quy mô và xu hướng mở rộng cho vay tiêu dùng của NHTM có hiệu quả và là tín hiệu tốt để tiếp tục mở rộng cho vay tiêu dùng.

Tăng trưởng lợi nhuận

=

tuyệt đối

Lợi nhuận CVTD

-

năm t

Lợi nhuận CVTD năm (t-1)

Tỷ trọng lợi nhuận cho CVTD trên tổng lợi nhuận

Lợi nhuận từ CVTD

=

Tổng lợi nhuận cho vay

20

1.4. CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN MỞ RỘNG CHO VAY TIÊU DÙNG CỦA NHTM

1.4.1. Các nhân tố khách quan

1.4.1.1. Môi trường vĩ mô:

* Môi trường kinh tế: Môi trường kinh tế có ảnh hưởng rất lớn đến hoạt động kinh doanh ngân hàng.

- Tốc độ tăng trưởng kinh tế: Khi nền kinh tế tăng trưởng, mức sống của người dân được nâng cao, thu nhập cao hơn và ổn định, do đó nhu cầu về tiêu dùng của dân cư cũng trở nên phong phú và đa dạng hơn, tạo điều kiện cho hoạt động cho vay tiêu dùng của các ngân hàng thương mại phát triển. Ngược lại, khi nền kinh tế suy thoái, thu nhập của dân cư giảm xuống làm cho nhu cầu chi tiêu cũng giảm và như vậy hoạt động mở rộng cho vay tiêu dùng cũng gặp nhiều khó khăn hơn.

- Lãi suất: Khi lãi suất trên thị trường tăng thì lãi suất cho vay tiêu dùng của các ngân hàng thương mại cũng tăng cao, nhu cầu chi tiêu của dân cư giảm, ảnh hưởng tới hoạt động cho vay tiêu dùng của ngân hàng.

- Lạm phát: Khi nền kinh tế xảy ra lạm phát làm cho đồng tiền bị mất giá. Lúc này người dân không còn thích gửi tiền vào ngân hàng. Hoạt động huy động vốn của ngân hàng gặp khó khăn, ảnh hưởng xấu đến hoạt động cho vay nói chung và cho vay tiêu dùng nói riêng.

* Môi trường Chính trị - Pháp luật:

- Chính trị: Môi trường chính trị ổn định, không xảy ra xung đột, đảo chính hay nội chiến sẽ tạo môi trường kinh doanh lành mạnh, an toàn, tạo lòng tin cho nhân dân, từ đó tạo điều kiện thuận lợi cho ngân hàng thương mại mở rộng kinh doanh trong đó có hoạt động cho vay tiêu dùng.

21

- Pháp luật: Hoạt động kinh doanh của ngân hàng chịu tác động của rất nhiều các văn bản quy định của nhà nước như Luật các tổ chức tín dụng, luật dân sự… Nếu các văn bản, quy định không rõ ràng chặt chẽ, không đồng bộ sẽ gây khó khăn cho hoạt động kinh doanh ngân hàng nói chung và hoạt động cho vay tiêu dùng nói riêng. Bên cạnh đó, pháp luật thiếu tính chặt chẽ đồng bộ cũng gây ra khó khăn cho các doanh nghiệp. Trong môi trường pháp luật như vậy, các doanh nghiệp sẽ không yên tâm làm ăn, cắt giảm đầu tư làm nền kinh tế kém phát triển, thu nhập của dân cư giảm làm giảm nhu cầu chi tiêu, dẫn đến hoạt động cho vay tiêu dùng của ngân hàng gặp nhiều khó khăn. Ngược lại, môi trường pháp luật dồng bộ, chặt chẽ, rõ ràng sẽ khuyến khích các nhà đầu tư, thúc đẩy sự phát triển của nền kinh tế và tăng nhu cầu tiêu dùng của dân cư.

* Môi trường văn hoá xã hội:

- Thói quen tiêu dùng: Có ảnh hưởng rất lớn đến cho vay tiêu dùng, đặc biệt là quyết định của người tiêu dùng. Những thói quen của người dân như tiêu tiền mặt, không quen thanh toán qua thẻ sẽ ảnh hưởng rất lớn tới sự phát triển của các loại hình cho vay tiêu dùng của ngân hàng.

- Trình độ dân trí: Trình độ dân trí của người dân Việt Nam còn tương đối thấp. Đây cũng là một trở ngại lớn cho việc mở rộng cho vay tiêu dùng của các ngân hàng thương mại Việt Nam. Hiện tại, cho vay tiêu dùng ở nước ta mới chỉ tập trung chủ yếu ở các thành phố lớn, nơi mà người dân có trình độ dân trí tương đối cao, còn ở nông thôn thì hầu như không có cho vay tiêu dùng.

* Môi trường công nghệ:

Môi trường công nghệ bao gồm các nhân tố ảnh hưởng đến công nghệ mới, thiết kế sản phẩm mới và cơ hội thị trường mới. Đây được coi là yếu tố

22

nâng cao khả năng cạnh tranh cho các ngân hàng thương mại. Vì vậy các ngân hàng phải nhanh chóng nắm bắt và ứng dụng công nghệ hiện đại vào hoạt động kinh doanh của mình, đặc biệt là trong hoạt động cho vay tiêu dùng như công nghệ thẻ, hệ thống máy tính, các phần mềm xử lý nghiệp vụ…để giúp ngân hàng giải quyết công việc nhanh chóng, an toàn, hiệu quả.

1.4.1.2. Môi trường vi mô

* Đối thủ cạnh tranh:

- Đối thủ cạnh tranh trực tiếp: Là những tổ chức tài chính hoạt động trong cùng lĩnh vực, cùng chia sẻ lợi nhuận với ngân hàng như: các ngân hàng khác, các công ty tài chính, quỹ tín dụng nhân dân… Các tổ chức tài chính luôn ganh đua và dùng mọi biện pháp để tạo lợi thế cạnh tranh, xâm nhập thị phần của nhau. Các đối thủ luôn đa dạng hoá kinh doanh, tung sản phẩm mới, các hình thức cho vay tiêu dùng mới để thu hút khách hàng, tạo ra môi trường cạnh tranh vô cùng khốc liệt.

- Các đối thủ cạnh tranh tiềm ẩn: Là các tổ chức tài chính sắp hình thành, hoạt động trong cùng lĩnh vực ngân hàng, như các ngân hàng liên doanh, ngân hàng nước ngoài hay các ngân hàng thương mại cổ phần sắp thành lập… Đối thủ cạnh tranh tiềm ẩn có những lợi thế của người đi sau là tránh được những sai lầm mà các ngân hàng đi trước đã mắc phải, do đó cũng góp phần làm cho môi trường cạnh tranh gay gắt hơn.

*Khách hàng:

- Tư cách đạo đức của khách hàng: Thể hiện thiện chí trả nợ của khách hàng. Khi khách hàng có khả năng tài chính tốt nhưng không có thiện chí trả nợ thì ngân hàng cũng khó lòng thu hồi được các khoản cho vay. Khi đó rủi ro mà hoạt động cho vay tiêu dùng mang lại cho ngân hàng sẽ rất cao, các ngân hàng khó lòng mở rộng cho vay tiêu dùng.

23

- Khả năng tài chính của khách hàng: Khả năng tài chính của khách hàng quyết định đến khả năng trả nợ tiền vay cho ngân hàng. Một khách hàng có khả năng tài chính tốt sẽ đảm bảo cho khoản cho vay của ngân hàng được an toàn, do khả năng thu hồi nợ cao. Vì vậy, trong cho vay tiêu dùng, ngân hàng luôn quan tâm đến khả năng tài chính của khách hàng, mức thu nhập, sự ổn định của thu nhập… vì đây là yếu tố ảnh hưởng đến quyết định cho vay của ngân hàng.

- Tài sản đảm bảo: Giá trị tài sản đảm bảo là cơ sở để ngân hàng đưa ra hạn mức tín dụng cho từng món vay, quyết định doanh số cho vay của ngân hàng. Việc định giá tài sản đảm bảo đúng mức, hợp lý là yêu cầu quan trọng khi xác định số tiền cho vay nhằm đảm bảo độ an toàn về thu nhập của ngân hàng cũng như thỏa mãn tốt nhất nhu cầu khách hàng.

- Xu hướng tiêu dùng của khách hàng: Đây chính là căn cứ để ngân hàng thực hiện phát triển sản phẩm dịch vụ, một trong những biện pháp mở rộng cho vay tiêu dùng. Khách hàng càng có xu hướng tiêu dùng hàng hóa dịch vụ, nhu cầu vay tiêu dùng càng tăng thì ngân hàng càng có điều kiện mở rộng cho vay tiêu dùng. Những thay đổi lớn trong xu hướng tiêu dùng của khách hàng có thể tác động tích cực hay tiêu cực đến hoạt động mở rộng cho vay tiêu dùng. Do đó các cán bộ tín dụng ngân hàng phải luôn nghiên cứu tìm hiểu thị hiếu, xu hướng tiêu dùng của khách hàng để có những điều chỉnh, thay đổi hình thức tín dụng cho phù hợp.

1.4.2. Các nhân tố chủ quan

1.4.2.1. Nguồn lực về tài chính

* Vốn tự có: Vốn tự có chiếm một tỷ trọng nhỏ trong tổng nguồn vốn của ngân hàng nhưng có vai trò hết sức quan trọng, chống đỡ sự giảm giá trị tài sản Có của ngân hàng. Vốn tự có quyết định quy mô hoạt động của ngân

24