15,0 | 17,0 | 18,0 | 23,0 | 26 | ||||||

+ Thẻ tín dụng | 1,5 | 2,2 | 2,4 | 2,8 | 3,6 | |||||

+ CVTD khác | 67,6 | 100,0 | 100,5 | 56,4 | 70 | |||||

3. Lợi nhuận | 7,8 | 8,0 | 10,0 | 10,2 | 15,5 | 14,0 | 21,2 | 20,8 | 28,0 | 27,2 |

Có thể bạn quan tâm!

-

Kinh Nghiệm Mở Rộng Cho Vay Tiêu Dùng Của Một Số Nhtm Trên Thế Giới Và Bài Học Kinh Nghiệm Cho Các Nhtm Ở Việt Nam

Kinh Nghiệm Mở Rộng Cho Vay Tiêu Dùng Của Một Số Nhtm Trên Thế Giới Và Bài Học Kinh Nghiệm Cho Các Nhtm Ở Việt Nam -

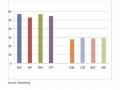

Tỷ Trọng Dư Nợ Cho Vay Tiêu Dùng Trong Tổng Dư Nợ Một Số Ngân Hàng Mỹ Và Trung Quốc

Tỷ Trọng Dư Nợ Cho Vay Tiêu Dùng Trong Tổng Dư Nợ Một Số Ngân Hàng Mỹ Và Trung Quốc -

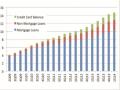

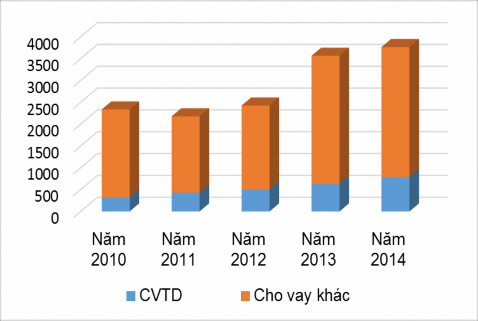

Dợ Nợ Tín Dụng Theo Đối Tượng Giai Đoạn 2010-2014

Dợ Nợ Tín Dụng Theo Đối Tượng Giai Đoạn 2010-2014 -

Lợi Nhuận Từ Hoạt Động Cho Vay Tiêu Dùng Giai Đoạn 2010-2014

Lợi Nhuận Từ Hoạt Động Cho Vay Tiêu Dùng Giai Đoạn 2010-2014 -

Giải Pháp Mở Rộng Hoạt Động Cho Vay Tiêu Dùng Tại Chi Nhánh Nhno&ptnt Hà Thành

Giải Pháp Mở Rộng Hoạt Động Cho Vay Tiêu Dùng Tại Chi Nhánh Nhno&ptnt Hà Thành -

Xây Dựng Cơ Chế Khuyến Khích Phát Triển Cho Vay Tiêu Dùng

Xây Dựng Cơ Chế Khuyến Khích Phát Triển Cho Vay Tiêu Dùng

Xem toàn bộ 107 trang tài liệu này.

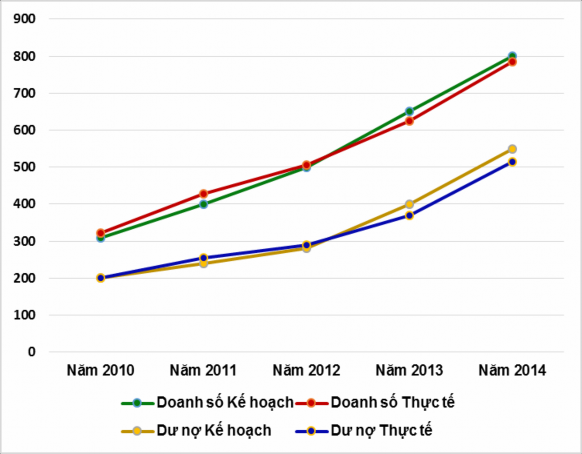

Về doanh số và dư nợ

(Nguồn: Phòng kế toán – ngân quỹ)

Biểu đồ 2. 4. Doanh số và dư nợ CVTD giai đoạn 2010-2014

Trong 5 năm từ 2010 đến 2014, cả doanh số và dư nợ cho vay của hoạt động cho vay tiêu dùng đều không ngừng tăng trưởng. Kể từ sau cuộc khủng hoảng kinh tế thế giới năm 2008, nền kinh tế Việt Nam cũng chịu ảnh hưởng

49

không nhỏ, điển hình là lạm phát tăng cao, kinh tế ảm đạm dẫn tới hàng loạt các doanh nghiệp phá sản. Các ngân hàng cũng hạn chế cho vay doanh nghiệp tràn lan như những năm trước đây để giảm thiểu rủi ro nợ xấu. Mặt khác, để điều chỉnh lại thị trường bất động sản, tạo điều kiện cho người tiêu dùng có thể sở hữu ngôi nhà của chính mình, chính phủ đã ban hành nhiều chính sách ưu đãi để cho vay mua nhà, điển hình là gói cho vay 30.000 tỷ VNĐ của chính phủ với lãi suất thấp (không quá 6%) để mua nhà thu nhập thấp... Nhận định được xu thế phát triển của thị trường khách hàng cá nhân, hộ gia đình, chi nhánh Hà Thành đã tập trung triển khai các sản phẩm cho vay tiêu dùng và đạt được những thành tựu đáng kể.

Về cơ cấu dư nợ theo sản phẩm cung cấp

50

Biểu đồ 2. 5. Cơ cấu sản phẩm CVTD giai đoạn 2010-2014

Dưới áp lực cạnh tranh trong hệ thống NHTM, chi nhánh Hà Thành đã đa dạng hóa nhiều sản phẩm dịch vụ cung ứng. Riêng đối với cho vay tiêu dùng, sự đa dạng hóa khá tương tự như đối với các NHTM khác như: cho vay mua sắm nhà, đất; cho vay mua ô tô; cho vay hỗ trợ du học, cho vay qua thẻ tín dụng và cho vay tiêu dùng khác.

Cơ cấu cho vay tiêu dùng theo sản phẩm cung ứng cũng được duy trì qua các năm. Có thể nhận thấy dư nợ cho vay phục vụ mục đích mua nhà chiếm tỷ trọng chủ yếu. Hiện nay, Hà Nội đang chịu sức ép về dân số, quá trình đô thị hóa với rất nhiều khu chung cư mọc lên, chính phủ cũng tạo điều kiện với nhiều chính sách ưu đãi để người dân có thể vay mua nhà với lãi suất thấp. Hơn nữa, việc mua sắm nhà đất đòi hỏi số vốn lớn mà không phải ai cũng có, do đó số người có mong muốn sử dụng dịch vụ này ngày càng nhiều. Hiện tại, chi nhánh Hà Thành đang cung cấp sản phẩm này với hạn mức cho vay không quá 80% tổng nhu cầu vốn, thời hạn không quá 15 năm và phải có tài sản đảm bảo hoặc bảo lãnh của bên thứ ba.

Đời sống vật chất, tinh thần của nhân dân trở nên phong phú hơn, không chỉ có chi tiêu về bất động sản gia tăng mà các chi tiêu cho phương tiện đi lại, tiện nghi sinh hoạt cũng được nâng lên. Vì vậy, cho vay tiêu dùng tài trợ mua ô tô và các động sản khác cũng tăng trưởng khá mạnh. Đây là sản

51

phẩm cho vay được đánh giá là có quy trình nhanh gọn nhất. Thời gian từ khi tiếp nhận hồ sơ cho đến khi giải ngân có thể chỉ trong một vài ngày. Với quy trình nhanh chóng như vậy, cùng với sự hợp tác giữa ngân hàng và doanh nghiệp/đại lý phân phối xe trong nước, khách hàng có thể tiếp cận được các khoản vay an toàn, tiết kiệm với mức lãi suất hợp lý.

Cho vay qua phát hành thẻ tín dụng: Thị trường thẻ tín dụng là thị trường tiềm năng và là thị trường mục tiêu của các ngân hàng trong thời gian sắp tới. Bởi tiêu dùng luôn là nhu cầu thường trực của con người, ngay cả khi nền kinh tế suy thoái thì họ vẫn có nhu cầu được ăn ngon, mặc đẹp, mua sắm, khẳng định hình ảnh, đẳng cấp... Đối tượng ưu tiên cấp thẻ tín dụng là công nhân viên, giám đốc doanh nghiệp... có thu nhập cao, được cấp hạn mức tùy thuộc vào thu nhập hàng tháng và lượng tiền giao dịch thường xuyên qua ngân hàng. Dư nợ thẻ tín dụng cũng tăng lên đáng kể khi đời sống của người dân ngày một nâng cao và họ hiểu được những tính năng vượt trội của loại hình tín dụng này. Ngày càng nhiều các cán bộ, công chức, người lao động trong địa bàn Hà Nội sử dụng thẻ tín dụng để chi tiêu trước rồi thanh toán sau. Quy trình mở thẻ cũng khá đơn giản chỉ với hợp đồng lao động và bảng lương chứng minh thu nhập tại cơ quan, doanh nghiệp họ đang làm việc. Mặc dù con số dư nợ chỉ chiếm khoảng 1% nhưng có thể thấy tiềm năng phát triển loại hình cho vay tiêu dùng là rất lớn đối với chi nhánh Hà Thành.

Các sản phẩm cho vay tiêu dùng khác cũng tăng trưởng, đó là các khoản cho vay thực hiện nhu cầu sinh hoạt đời sống (mua sắm vật dụng gia đình, du lịch, khám chữa bệnh, cho vay du học, XKLĐ, hỗ trợ đóng học phí cho cá nhân có hoàn cảnh khó khăn, cho vay sửa chữa nhà, mua đất...). Nhìn chung, có thể thấy quy mô và tốc độ tăng trưởng doanh số các sản phẩm cho vay tiêu dùng của chi nhánh tương đối tốt, góp phần giúp chi nhánh tạo dựng

52

hình ảnh, uy tín đối với khách hàng. Điều đó thể hiện triển vọng phát triển và mở rộng các sản phẩm cho vay tiêu dùng của chi nhánh trong thời gian tới.

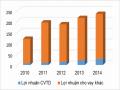

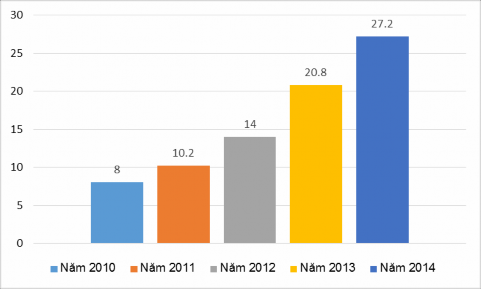

Lợi nhuận cho vay tiêu dùng

Biểu đồ 2. 6. Lợi nhuận từ CVTD giai đoạn 2010-2014

Lợi nhuận là chỉ tiêu phản ánh rõ nét hiệu quả từ cho vay tiêu dùng và tiềm năng mở rộng loại hình cho vay này của chi nhánh. Qua các năm, lợi nhuận có xu hướng tăng trưởng ổn định và khá bền vững. Đây là điều dễ hiểu khi doanh số và dư nợ cho vay tiêu dùng của chi nhánh có mức tăng trưởng tốt. Mặc dù chưa đạt được so với kế hoạch đề ra nhưng điều này cũng thể hiện nhiều cố gắng nỗ lực của chi nhánh trong việc mở rộng cho vay tiêu dùng.

2.2.2.2. Thực trạng mở rộng cho vay tiêu dùng của NHNo&PTNT Chi nhánh Hà Thành

* Tăng trưởng doanh số CVTD

53

Bảng 2. 6. Tăng trưởng doanh số CVTD giai đoạn 2010-2014

Đơn vị tính | Năm 2010 | Năm 2011 | Năm 2012 | Năm 2013 | Năm 2014 | |

1. Tăng trưởng doanh số tuyệt đối | Tỷ VNĐ | - | 107 | 78 | 119 | 161 |

2. Tăng trưởng doanh số tương đối | % | - | 33,3 | 18,2 | 23,5 | 25,8 |

3. Tỷ trọng doanh số CVTD | % | 13,7 | 19,6 | 20,8 | 17,5 | 20,9 |

(Nguồn: Phòng kế toán – ngân quỹ)

Biểu đồ 2. 7. Doanh số cho vay tiêu dùng giai đoạn 2010-2014

Trong 5 năm từ 2010 đến 2014, doanh số cho vay nói chung và cho vay tiêu dùng nói riêng đều không ngừng tăng trưởng. Năm 2011, doanh số cho vay tiêu dùng tăng 33,33% so với 2010 (tương đương 107 tỷ VNĐ). Các năm tiếp theo đó cũng tăng trưởng ấn tượng: Năm 2012 tăng 18,22% (tương đương 78 tỷ VNĐ); năm 2013 tăng 23,5% (tương đương 119 tỷ VNĐ) và năm 2014 tăng 25,8% so với năm trước đó.

Tỷ trọng doanh số cho vay tiêu dùng trên tổng doanh số cho vay cũng tăng đáng kể (theo bảng 2.6). Năm 2010, cho vay tiêu dùng chỉ chiếm 13,7%

54

trong tổng doanh số cho vay; nhưng sang năm 2011, tỷ trọng này tăng lên là 19,7%. Năm 2012 và năm 2014, tỷ trọng cho vay tiêu dùng cao nhất đạt 20,9% cho thấy chi nhánh đã nỗ lực tập trung phát triển các sản phẩm cho vay tiêu dùng. Tuy nhiên, trong 2 năm gần đây, doanh số cho vay tiêu dùng của chi nhánh chưa đạt được mức kế hoạch (cụ thể: Năm 2013 chỉ đạt 96%, năm 2014 đạt 98% kế hoạch đặt ra của chi nhánh). Chi nhánh Hà Thành cần có biện pháp để mở rộng doanh số CVTD sao cho đạt được mục tiêu đề ra.

* Tăng trưởng dư nợ CVTD

Bảng 2. 7. Tăng trưởng dư nợ cho vay tiêu dùng giai đoạn 2010-2014

Đơn vị tính | Năm 2010 | Năm 2011 | Năm 2012 | Năm 2013 | Năm 2014 | |

1. Tăng trưởng dư nợ tuyệt đối | Tỷ VNĐ | - | 54 | 35 | 81 | 145 |

2. Tăng trưởng dư nợ tương đối | % | - | 27,0 | 13,8 | 28,3 | 39,2 |

3. Tỷ trọng dư nợ CVTD | % | 14,8 | 20,7 | 18,4 | 18,0 | 22,4 |

(Nguồn: Phòng kế toán – ngân quỹ) Tương tự như doanh số, dư nợ cho vay tiêu dùng nói riêng của chi nhánh cũng tăng trưởng khá mạnh. Năm 2011, dư nợ cho vay tiêu dùng tăng 27% so với 2010 (tương đương 54 tỷ VNĐ). Các năm tiếp theo đó cũng tăng trưởng đều: Năm 2012 tăng 13,8% (tương đương 35 tỷ VNĐ); năm 2013 tăng 28,3% (tương đương 81 tỷ VNĐ) và năm 2014 tăng 39,2% (tương đương 145 tỷ VNĐ) so với năm trước đó, đạt 92-93% kế hoạch đề ra của chi nhánh năm

2013-2014.

Tỷ trọng dư nợ cho vay tiêu dùng trên tổng dư nợ cho vay cũng tăng lên (theo bảng). Năm 2010, tỷ trọng dư nợ cho vay tiêu dùng chỉ khiêm tốn là

55

14,8%, tuy nhiên sau 4 năm tỷ trọng này đã tăng lên 22% trong tổng dư nợ cho vay của chi nhánh. Tỷ trọng này cao hơn rất nhiều so với các ngân hàng khác (Ví dụ: Vietcombank Thanh Hóa chỉ khoảng 1,7 – 5%; VIBank khoảng 5-15%) cũng như so với các chi nhánh khác thuộc hệ thống NHNo&PTNT Việt Nam (trung bình khoảng 7-15% trong tổng dư nợ).

* Số lượng khách hàng vay tiêu dùng

Bảng 2. 8. Số lượng khách hàng vay tiêu dùng giai đoạn 2010-2014

Năm 2010 | Năm 2011 | Năm 2012 | Năm 2013 | Năm 2014 | |

Số lượng khách hàng | 1460 | 1807 | 2109 | 2553 | 2980 |

- Trong địa bàn Đống Đa | 550 | 707 | 889 | 1120 | 1400 |

- Ngoài địa bàn Đống Đa | 910 | 1100 | 1220 | 1533 | 1580 |

(Nguồn: Phòng kế toán – ngân quỹ)

Nhìn vào bảng 2.8 có thể thấy: số lượng khách hàng CVTD trong và ngoài địa bàn quận Đống Đa ngày một gia tăng. Số lượng khách hàng trong giai đoạn từ 2010 đến 2014 đã tăng gấp đôi từ 1460 lên 2980 khách hàng, trong đó khách hàng trong địa bàn quận Đống Đa chiếm từ 35-45%. Nếu như năm 2010, số lượng khách hàng vay tiêu dùng chỉ 1460 khách hàng thì sang 2011, số lượng là 1807 người, tăng 23,3% so với năm 2010. Năm 2012, con số này tiếp tục tăng trưởng 16,7%; năm 2013 tăng 21,4% và năm 2014 tăng 16,9% so với năm trước đó. Chi nhánh Hà Thành đã và đang duy trì và mở rộng quan hệ với nhiều khách hàng hơn, tăng hạn mức cho vay tiêu dùng của một khách hàng, tích cực tìm kiếm các khách hàng tiềm năng trọng địa bàn thành phố Hà Nội. Để làm được điều này cần có sự chỉ đạo sát sao của các cấp lãnh đạo ngân hàng và sự đóng góp công sức không nhỏ của các nhân

56