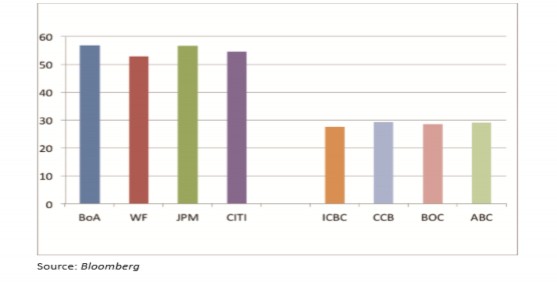

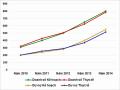

Biểu đồ 1. 3. Tỷ trọng dư nợ cho vay tiêu dùng trong tổng dư nợ một số ngân hàng Mỹ và Trung Quốc

Ghi chú:

BoA: Bank of America ICBC: Industrial&Commercial Bank of China WF: Wells Fargo CCB: China Construction Bank

JPM: JPMorgan BOC: Bank of China

CITI: Citibank ABC: Agriculture bank of china

1.5.3. Bài học cho các NHTM Việt Nam

Thứ nhất, xây dựng hệ thống thông tin tín dụng trên toàn bộ hệ thống các ngân hàng, xây dựng quy chuẩn hệ thống chấm điểm tín dụng nhằm phục vụ cho ngân hàng đưa ra quyết định giải ngân. Đây là yếu tố quan trọng cấu thành nên thị trường CVTD, giúp giảm thiểu và kiểm soát rủi ro đối với các khoản vay, đảm bảo môi trường tín dụng lành mạnh và tạo sự liên kết chặt chẽ giữa các ngân hàng. Để làm được điều này cần có sự quan tâm, chỉ đạo, phối hợp của chính phủ và các ban ngành liên quan, của NHNN để xây dựng và hoàn thiện hệ thống ngân hàng Việt Nam hiện nay.

33

Thứ hai, thiết lập thị trường định giá các tài sản đảm bảo. Ở Việt Nam hiện nay đã triển khai xây dựng cơ sở dữ liệu về đăng ký giao dịch đảm bảo để kiểm tra, đối chiếu TSĐB khi NHTM quyết định cho vay. Tuy nhiên việc định giá TSĐB mới chỉ dựa trên những đánh giá chủ quan của hai bên hoặc của bên thứ ba (là các công ty định giá), chứ chưa có thị trường quy chuẩn để việc định giá đáng tin cậy. Hơn nữa, khi gặp rủi ro mất nợ, các TSĐB này cũng chưa có thị trường để trao đổi, mua bán giúp NHTM có thể nhanh chóng thu hồi vốn.

Thứ ba, xây dựng chính sách phát triển cho vay tiêu dùng của NHTM. Việc xây dựng một chính sách cụ thể, phù hợp với mục tiêu và tiềm năng phát triển của ngân hàng sẽ giúp NHTM định hướng, triển khai hiệu quả trong việc mở rộng cho vay tiêu dùng.

Thứ tư, các NHTM cần đa dạng hóa danh mục sản phẩm cho vay tiêu dùng. Như đã phân tích ở trên, cho vay tiêu dùng đánh vào nhu cầu của từng cá thể trong nền kinh tế nên để thỏa mãn khách hàng, mở rộng cho vay tiêu dùng, các NHTM cần chú trọng phát triển danh mục sản phẩm cung ứng nhằm thu hút khách hàng tối đa.

Cuối cùng, NHTM nên thông thoáng hơn trong việc đưa ra các điều kiện cho vay đối với vay tiêu dùng để mở rộng đối tượng khách hàng được vay. Bên cạnh đó, nên đơn giản hóa, gọn nhẹ quy trình cho vay, rút gọn các thủ tục, giấy tờ chứng minh; giảm thời gian chuẩn bị hồ sơ cũng như thời gian thẩm định để khách hàng được giải ngân trong thời gian sớm nhất có thể.

34

KẾT LUẬN CHƯƠNG 1

Trên cơ sở vận dụng các phương pháp nghiên cứu, bám sát mục tiêu, phạm vi nghiên cứu, nội dung chính của chương 1 bao gồm các vấn đề sau:

1. Trình bày các lý luận cơ bản về cho vay và cho vay tiêu dùng của ngân hàng thương mại.

2. Trình bày các lý luận cơ bản về mở rộng cho vay tiêu dùng và các chỉ tiêu đánh giá mở rộng cho vay tiêu dùng của ngân hàng thương mại.

3. Trình bày các nhân tố ảnh hưởng đến mở rộng cho vay tiêu dùng của ngân hàng thương mại.

4. Tìm hiểu kinh nghiệm mở rộng cho vay tiêu dùng của ngân hàng thương mại một số nước trên thế giới và rút ra bài học kinh nghiệm cho các ngân hàng thương mại ở Việt Nam.

Tóm lại, những nghiên cứu mang tính lý luận được trình bày ở chương 1 là cơ sở để luận văn đánh giá đúng thực trạng mở rộng cho vay tiêu dùng tại NHNo&PTNT Chi nhánh Hà Thành được trình bày ở chương 2, đồng thời có những đề xuất trong chương 3.

35

CHƯƠNG 2. THỰC TRẠNG CHO VAY TIÊU DÙNG TẠI NHNo&PTNT CHI NHÁNH HÀ THÀNH

2.1. KHÁI QUÁT VỀ NHNo&PTNT CHI NHÁNH HÀ THÀNH

2.1.1. Quá trình hình thành và phát triển

Ngân hàng nông nghiệp và phát triển nông thôn Việt Nam (Agribank) là ngân hàng thương mại lớn nhất Việt Nam, có mạng lưới rộng khắp trên

toàn quốc với gần 2.300 chi nhánh và phòng giao dịch đươc

kết nối trưc

tuyến. Năm 2010, Agribank bắt đầu mở rông maṇ g lướ i ra nướ c ngoài khi

chính thứ c khai trương chi nhánh đầu tiên taị Vương quốc Campuchia.

Vớ i vai trò trụ cột đối với nền kinh tế đất nước, chủ đạo chủ lực trên thị

trường tài chính nông nghiệp, nông thôn, Agribank chú trọng mở rôn

g maṇ g

lướ i hoạt động rộng khắp xuống các huyện, xã nhằm tạo điều kiện cho khách hàng ở mọi vùng, miền đất nước dễ dàng và an toàn được tiếp cận nguồn vốn ngân hàng. Hiện nay, Agribank có số lượng khách hàng đông đảo với trên hàng triệu hộ sản xuất và hàng chục nghìn doanh nghiệp. Mạng lưới hoaṭ đôṇ g rộng khắp góp phần tạo nên thế mạnh vượt trội của Agribank trong việc nâng cao sức cạnh tranh trong giai đoạn hiện nay.

Agribank Chi nhánh Hà Thành trước đây được mang tên Ngân hàng NN&PTNT Chợ Mơ, phụ thuộc vào sở giao dịch Ngân hàng NN&PTNT I, được thành lập theo quyết định của Chủ tịch Hội đồng quản trị ngân hàng NN&PTNT Việt Nam số 224/QĐ/HĐQT-TCCB. Chi nhánh ngân hàng NN&PTNT Chợ Mơ có con dấu riêng, có bảng cân đối tài khoản, có cơ cấu tổ chức theo quy định tại khoản 5 điều 11 chương III và thực hiện nhiệm vụ theo quy định tại điều 10 chương II của Quy chế tổ chức và hoạt động của chi nhánh Ngân hàng NN&PTNT Việt Nam ban hành kèm theo quyết định số 169/QĐ/HĐQT-02 ngày 07/09/2000 của Hội đồng quản trị ngân hàng

36

NN&PTNT. Sau này do Sở giao dịch ngân hàng NN&PTNT I sửa đổi tên thành ngân hàng NN&PTNT Chi nhánh Thăng Long nên ngân hàng NN&PTNT chi nhánh Chợ Mơ trở thành chi nhánh cấp 2 phụ thuộc vào ngân hàng NN&PTNT Chi nhánh Thăng Long.

Sau 5 năm hoạt động, ngân hàng NN&PTNT chi nhánh Chợ Mơ đã đạt được nhiều thành công. Để đáp ứng nhu cầu ngày càng lớn của nền kinh tế nói chung và các khách hàng nói riêng thì ngân hàng NN&PTNT chi nhánh Chợ Mơ cần có sự thay đổi lớn cả về quy mô và chất lượng. Do đó, theo đề nghị của Tổng giám đốc ngân hàng NN&PTNT Việt Nam, ngân hàng Nhà nước Việt Nam đã ra quyết định nâng cấp ngân hàng NN&PTNT chi nhánh Chợ Mơ lên chi nhánh cấp 1 phụ thuộc trực tiếp vào ngân hàng NN&PTNT Việt Nam và đổi tên thành ngân hàng NN&PTNT chi nhánh Hà Thành (gọi tắt là chi nhánh Hà Thành) theo quyết định số 129/QĐ/HĐQT-TCCB ngày 29/11/2007. Chi nhánh Hà Thành có con dấu riêng, được tổ chức theo Quy chế tổ chức và hoạt động của chi nhánh Ngân hàng NN&PTNT Việt Nam ban hành kèm theo quyết định số 454/QĐ/HĐQT-TCCB ngày 24/12/2004 của Hội đồng quản trị ngân hàng NN&PTNT Việt Nam. Trụ sở chính hiện nay của chi nhánh được đặt tại số 75 Phương Mai, Đống Đa, Hà Nội.

Trong quá trình phát triển của chi nhánh, nhiều bộ phận đã không ngừng đổi mới. Để mở rộng và nâng cao chất lượng tín dụng, chi nhánh Hà Thành đã luôn triển khai kịp thời và thực hiện nhất quán các văn bản mới như: các nghị định, thông tư của chính phủ; các văn bản hướng dẫn thực hiện của ngân hàng NN&PTNT Việt Nam. Bộ máy nhân sự được mở rộng và đào tạo nghiệp vụ chuyên sâu, cùng với sự cố gắng nỗ lực hết mình của từng cán bộ nhân viên, chi nhánh Hà Thành đã đạt được những thành công không nhỏ, hàng năm thu hút được hàng ngàn tỷ đồng nguồn vốn và dư nợ tăng đáng kể.

37

2.1.2. Cơ cấu tổ chức

Giám đốc

chi nhánh Hà Thành

(Nguồ

Sơ đồ 2. 1. Cơ cấu tổ chức của NH

n: Phòng kế toán ngân quỹ)

PGD Kim Đồng

PGD Chợ Mơ

PGD Trương Định

PGD Lê Đại Hành

PGD Kim Liên

PGD Số 9

Các Phó giám đốc

Phòng kế hoạch kinh doanh

Phòng kế toán ngân quỹ

Phòng hành chính tổng hợp

Phòng kinh doanh ngoại hối

Phòng dịch vụ và marketing

Phòng kiểm tra kiểm soát nội bộ

No&PTNT

Hiện nay, NHNo&PTNT Chi nhánh Hà Thành có hơn 200 cán bộ công nhân viên, với tuổi đời bình quân 32 tuổi. Trong đó, trình độ thạc sỹ là 34 người, trình độ đại học là 125 người, còn lại là cao đẳng và trung cấp. Chi nhánh có mạng lưới gồm:

- Trụ sở chính: 75 Phương Mai, Đống Đa, Hà Nội

38

- 06 Phòng giao dịch

Trong một cơ cấu tổ chức hoạt động chặt chẽ, hợp lý cùng sự chỉ đạo sát sao của ban giám đốc, hoạt động giữa các phòng ban vận hành hiệu quả và có mối quan hệ thống nhất, tương trợ lẫn nhau.

2.1.3. Kết quả hoạt động kinh doanh của NHNo&PTNT Chi nhánh Hà Thành

2.1.3.1. Huy động vốn

Công tác huy động vốn tại ngân hàng được thực hiện tương đối tốt, tạo nguồn vốn dồi dào, là bước đệm cho mọi hoạt động kinh doanh của NH.

Bảng 2. 1. Tình hình huy động vốn của chi nhánh giai đoạn 2010-2014

Đơn vị: tỷ đồng

Năm 2010 | Năm 2011 | Năm 2012 | Năm 2013 | Năm 2014 | ||||||

Số tiền | % | Số tiền | % | Số tiền | % | Số tiền | % | Số tiền | % | |

Tổng nguồn vốn huy động | 1.865 | 100 | 1.891 | 100 | 2.315 | 100 | 2.924 | 100 | 3.387 | 100 |

a. Theo đối tượng | ||||||||||

- Từ dân cư | 887 | 47,6 | 1.026 | 54,3 | 1.331 | 57,5 | 1.974 | 67,5 | 2.381 | 70,3 |

- Từ doanh nghiệp | 948 | 50,8 | 837 | 44,3 | 962 | 41,6 | 899 | 30,7 | 801 | 23,6 |

- Từ TCTD | 30 | 1,6 | 28 | 1,4 | 22 | 0,9 | 51 | 1,8 | 205 | 6,1 |

b. Theo loại tiền | ||||||||||

- Nội tệ | 1.613 | 86,5 | 1.736 | 91,8 | 2.158 | 93,2 | 2.727 | 93,3 | 3.155 | 93,1 |

- Ngoại tệ (quy đổi) | 252 | 13,5 | 155 | 8,2 | 157 | 6,8 | 197 | 6,7 | 232 | 6,9 |

Có thể bạn quan tâm!

-

Sự Cần Thiết Mở Rộng Cho Vay Tiêu Dùng Tại Ngân Hàng Thương Mại

Sự Cần Thiết Mở Rộng Cho Vay Tiêu Dùng Tại Ngân Hàng Thương Mại -

Các Nhân Tố Ảnh Hưởng Đến Mở Rộng Cho Vay Tiêu Dùng Của Nhtm

Các Nhân Tố Ảnh Hưởng Đến Mở Rộng Cho Vay Tiêu Dùng Của Nhtm -

Kinh Nghiệm Mở Rộng Cho Vay Tiêu Dùng Của Một Số Nhtm Trên Thế Giới Và Bài Học Kinh Nghiệm Cho Các Nhtm Ở Việt Nam

Kinh Nghiệm Mở Rộng Cho Vay Tiêu Dùng Của Một Số Nhtm Trên Thế Giới Và Bài Học Kinh Nghiệm Cho Các Nhtm Ở Việt Nam -

Dợ Nợ Tín Dụng Theo Đối Tượng Giai Đoạn 2010-2014

Dợ Nợ Tín Dụng Theo Đối Tượng Giai Đoạn 2010-2014 -

Thực Trạng Mở Rộng Cho Vay Tiêu Dùng Của Nhno&ptnt Chi Nhánh Hà Thành

Thực Trạng Mở Rộng Cho Vay Tiêu Dùng Của Nhno&ptnt Chi Nhánh Hà Thành -

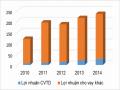

Lợi Nhuận Từ Hoạt Động Cho Vay Tiêu Dùng Giai Đoạn 2010-2014

Lợi Nhuận Từ Hoạt Động Cho Vay Tiêu Dùng Giai Đoạn 2010-2014

Xem toàn bộ 107 trang tài liệu này.

(Nguồn:Báo cáo tổng kết từ năm 2010-2014)

39

2381

1974

1331

1026

887 948

962

837

899

801

205

30

28

22

51

2500

2000

1500

1000

500

0

Năm 2010 Năm 2011 Năm 2012 Năm 2013 Năm 2014

Tiền gửi dân cư Tiền gửi doanh nghiệp Tiền gửi các TCTD

Biểu đồ 2. 1. Cơ cấu vốn huy động theo đối tượng khách hàng

Bảng 2.1 cho thấy, tổng nguồn vốn huy động của chi nhánh Hà Thành qua 5 năm có xu hướng tăng trưởng liên tục và đều đặn. Đây là điều không hề dễ dàng trong những năm gần đây khi nước ta chịu ảnh hưởng của khủng hoảng kinh tế thế giới và sự cạnh tranh giữa các NHTM. Có được kết quả đáng khích lệ trên là do nỗ lực không ngừng của toàn bộ chi nhánh trong việc thực hiện các giải pháp huy động vốn. Đa dạng hoá các hình thức gửi tiền cùng chính sách lãi suất linh hoạt, chính sách Marketing hiệu quả, dịch vụ chất lượng với nhiều tiện ích đi kèm là những yếu tố cơ bản tạo nên sự hấp dẫn cho sản phẩm tiền gửi của ngân hàng. Năm 2011, vốn huy động đạt 1.891 tỷ đồng, tăng 1,4% so với năm 2010. Năm 2012, vốn huy động tăng 22,42%; năm 2013 tăng 26,3% và năm 2014 tăng 15,8%.

40