M&A của Trung Quốc và tăng mạnh với tốc độ lớn hơn hẳn so với hoạt động Inbound M&A và Domestic M&A.

Năm 2008, trong khi nhiều quốc gia chịu ảnh hưởng của suy thoái kinh tế thì hoạt động M&A tại Trung Quốc vẫn tiếp tục tăng 44% so với năm ngoái.

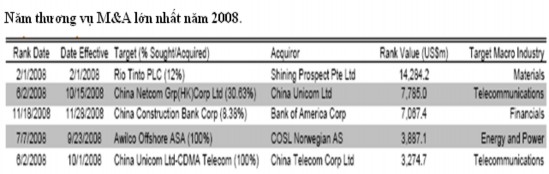

Bảng 2.6. Năm thương vụ M&A lớn nhất tại Trung Quốc năm 2008.

Nguồn: Báo cáo hoạt động M&A năm 2008 Tập đoàn Thomson Corp.

Bảng trên biểu diễn 5 trong những thương vụ M&A lớn nhất thế giới có sự tham gia của Trung Quốc, điều này đã một lần nữa khẳng định thị trường M&A của Trung Quốc đang ngày càng phát triển mạnh mẽ. Năm 2008 khép lại với tổng giá trị giao dịch M&A của Trung Quốc đạt 159,6 tỷ USD, tăng 44% so với năm 2007. Theo các nhà kinh tế nhận xét, Trung Quốc là nước duy nhất trong khu vực Châu Á có hoạt động M&A vẫn tiếp tục tăng trong bối cảnh khủng hoảng kinh tế năm 2008. Tổng trị giá giao dịch M&A của Trung Quốc năm 2008 chiếm 26,9 % so với tổng trị giá giao dịch M&A tại khu vực Châu Á, trong đó, hai lĩnh vực tập trung nhiều thương vụ M&A nhất là lĩnh vực tài chính và nguyên liệu.

3.2.2. Hạn chế còn tồn tại.

3.2.2.1.Các vấn đề còn tồn tại về hành lang pháp lý.

Mặc dù hoạt động M&A của Trung Quốc trong những năm vừa qua phát triển khá mạnh mẽ nhưng một khung pháp lý rắc rối và thiếu tính hệ thống vẫn là một cản trở lớn đối với hoạt động này. Trước năm 2007, các điều luật điều chỉnh hoạt động M&A chỉ được ban hành một cách nhất thời, không theo kế hoạch đề ra sẵn nên các điều khoản thường chống chéo lên nhau, gây khó khăn lớn cho hoạt động M&A. Ngày 8/9/2007, Trung Quốc đã ban hành riêng một quy định về hoạt động mua lại các công ty nội địa Trung Quốc đối với các nhà đầu tư nước ngoài

Có thể bạn quan tâm!

-

Thúc Đẩy Sự Phát Triển Của Thị Trường Chứng Khoán.

Thúc Đẩy Sự Phát Triển Của Thị Trường Chứng Khoán. -

Các Văn Bản Pháp Lý Liên Quan Đến Hoạt Động M&a Tại Trung Quốc.

Các Văn Bản Pháp Lý Liên Quan Đến Hoạt Động M&a Tại Trung Quốc. -

Những Cơ Hôi, Thách Thức Cho Các Nhà Đầu Tư Khi Tham Gia Vào Hoạt Động M&a Tại Trung Quốc.

Những Cơ Hôi, Thách Thức Cho Các Nhà Đầu Tư Khi Tham Gia Vào Hoạt Động M&a Tại Trung Quốc. -

Một Số Vấn Đề Hạn Chế Về Hoạt Động M&a Tại Việt Nam.

Một Số Vấn Đề Hạn Chế Về Hoạt Động M&a Tại Việt Nam. -

Một Số Phương Pháp Đinh Giá Cơ Bản Được Sử Dụng Trong M&a

Một Số Phương Pháp Đinh Giá Cơ Bản Được Sử Dụng Trong M&a -

Bài Học Kinh Nghiệm M&a Của Trung Quốc Đối Với Việt Nam.

Bài Học Kinh Nghiệm M&a Của Trung Quốc Đối Với Việt Nam.

Xem toàn bộ 122 trang tài liệu này.

(Regulations on Acquisition of Domestic Enterprises by Foreign Investors), nhằm mục địch hướng dẫn các hoạt động M&A trong nước. Tuy nhiên, những quy định trên còn quá chung chung và thiếu hướng dẫn chi tiết cụ thể trong nhiều trường hợp. Trong khi đó, hoạt động M&A còn chịu sự điều chỉnh của nhiều bộ luật khác như Luật chống độc quyền, Luật chứng khoán, Luật Doanh nghiệp, Luật phá sản cùng nhiều nghị định, văn bản pháp luật đi kèm, điều này đã gây đau đầu rất nhiều cho các nhà đầu tư nước ngoài cũng như trong nước. Một hành lang pháp lý còn nhiều kẽ hở và thiếu tính hệ thống như vậy không chỉ gia tăng thêm phản ứng tiêu cực của các nhà đầu tư mà nó còn làm cho trách nhiệm của các cơ quan nhà nước thêm nặng nề khi phải thông qua một loại hình M&A mới hay một thương vụ M&A nhạy cảm.

3.2.2.2.Vai trò của chính phủ trong hoat động M&A.

Trong các phần trước của khóa luận, tác giả đã đề cập đến sự can thiệp sâu của chính phủ vào hoạt động M&A cũng là một điểm đặc trưng của hoat động M&A tại Trung Quốc, đồng thời, đây cũng là một hạn chế của thị trường M&A này. Để nhận được giấy phép thực hiện một thương vụ M&A, các công ty sẽ phải đi qua khá nhiều giai đoạn và xin giấy phép của nhiều cơ quan nhà nước khác nhau. Có thể liệt kê các cơ quan nhà nước liên quan đến hoạt động M&A tại Trung Quốc như sau:

- Bộ thương mại (Ministry of Commerce – MOFCOM): trách nhiệm kiểm tra, thông qua và giám sát các thương vụ M&A, đặc biệt là các thương vụ có yếu tố nước ngoài.

- Ban cải cách và phát triển quốc gia (SDRC): trách nhiệm kiểm tra và cấp giấy phép cho các dự án đầu tư nước ngoài đồng thời giám sát quá trình tái cơ cấu của các doanh nghiệp nhà nước.

- Ban quản lý và giám sát tài sản nhà nước (State-owned Assets Supervision and Administration Commission – SASAC): trách nhiệm giám sát khi công ty mục tiêu trong một thương vụ M&A là các doanh nghiệp nhà nước.

- Ban điều hành chứng khoán Trung Quốc (China Securities Regulatory Commission- CSCR): trách nhiệm tham gia giám sát nếu công ty mục tiêu trong thương vụ M&A là công ty được niêm yết trên sàn.

- Các cơ quan, ban ngành điều khác quản lý từng lĩnh vực cụ thể. Ví dụ như nếu công ty mục tiêu trong một thương vụ M&A là một ngân hàng Trung Quốc thì thương vụ đó sẽ phải xin được giấy phép thông qua của Ban quản lý Ngân hàng Trung Quốc (China Banking Regulatory Commission – CBRC).

Đặc biệt, đối với các thương vụ M&A có liên quan dến mua bán các SOE, quá trình xét duyệt còn phức tạp hơn rất nhiều. Với mỗi một thương vụ M&A có liên quan đến các SOE, các nhà đầu tư sẽ phải xin giấy phép ít nhất là từ bẩy cơ quan nhà nước, bao gồm: MOF (The Ministry of Finance), CBRS, SASAC, BSAM

– Cục quản lý tài sản nhà nước (Bureau of State-owned Asset Management), AIC – Ban quản lý thương mại và công nghiệp (Administration for Industry and Commerce) và CFAR – Ban quả lý tài sản tái cơ cấu (the Commission for Asset Restructure). Trong trường hợp nếu nhà đầu tư đó là một công ty nước ngoài thì thương vụ đó sẽ còn phải được sự cấp phép của MOFCOM. Hơn nữa, các quy định và yêu cầu thông qua của mỗi một cơ quan nhà nước lại có những điểm khác nhau, điều này thực sự làm cho các nhà đầu tư phải mất khá nhiều thời gian và công sức để có một bộ giấy phép hoàn chỉnh khi thực hiện một thương vụ M&A tại Trung Quốc.

Bên cạnh quá trình xét duyệt phức tạp đối với một thương vụ M&A, chính phủ Trung Quốc còn tham gia ở nhiều mặt khác nhau trong một thương vụ như: đối với các thương vụ M&A xuyên ngành (Cross - industry) hoặc xuyên vùng (Cross- region), chỉnh phủ Trung Quốc áp dụng nhiểu loại thuế suất khác nhau và yêu cầu khắt khe để được thông qua nhằm bảo hộ cho vùng, ngành công nghiệp đó. Một mặt khác, chính phủ Trung Quốc cũng tìm cách hỗ trợ cho các doanh nghiệp nhà nước có tình hình tài chính xấu, điều này có thể gây nên những vụ mua bán không công bằng và gây bất lợi cho bên mua. Bên cạnh đó, các cơ quan nhà nước có trách nhiệm cấp giấy phép khá cẩn trọng và cân nhắc kĩ lưỡng với các thương vụ M&A liên quan đến các ngành công nghiệp quan trọng, điều này cũng làm chậm quá trình thực hiện một thương vụ M&A tại Trung Quốc. Có thể nói, chính những sự can thiệp rộng của chính phủ Trung Quốc và nhiều mặt của hoạt dộng M&A như vậy

khiến cho hoạt động này giảm đi phần nào tính năng động của nó và làm chậm quá trình phát triển của thị trường M&A tại Trung Quốc.

3.2.2.3.Vấn đề tồn tại từ bản thân các công ty nội địa Trung Quốc.

Để hiểu rõ tình hình thực chất của một công ty mục tiêu nội địa là một thách thức lớn nhất đối với các nhà đầu tư. Tuy nhiên, thách thức ở đây gặp phải lại là tình hình hoạt động và phương thức làm ăn “khác biệt” của phần lớn các công ty Trung Quốc so với các nước phát triển. Xét về mặt vĩ mô, sự khác biệt đó là một loại hình văn hóa kinh doanh Trung Quốc của phần lớn công ty nôi địa mà đã làm các nhà đầu tư nước ngoài đau đầu khi bắt đầu một thương vụ M&A.

Vấn đề tồn tại lớn nhất của các công ty nội địa Trung Quốc khi tham gia vào một thương vụ M&A đó là hệ thống kế toán, minh bạch tài chính của các công ty Trung Quốc chưa đáp ứng được chuẩn mực quốc tế. Nhiều công ty nội địa Trung Quốc có riêng một hệ thống kế toàn nhằm tạo nền sự “hấp dẫn” cho công ty mình trong bản báo cáo tài chính hoặc làm giảm bớt gánh nặng thuế thực chất mà công ty đó đang phải chịu. Một số công ty Trung Quốc thực hiện phương thức kế toàn dựa trên cơ sở thu chi với những bản cân đối kế toán thiếu tính xác thực và thiếu tin tưởng. Trong khi đó các bản báo cáo của ban lãnh đạo về công ty lại không đồng nhất, thiếu chính xác, thậm chí là không có thật. Mặt khác, các công ty Trung Quốc tuy đã tiến hành nhiều cuộc cải cách nhằm cơ cấu lại công ty nhưng vẫn khá phức tạp trong nội bộ, với những mối quan hệ chính trị hoặc quan hệ gia đình được giấu giếm. Do đó, quá trình M&A trở nên phức tạp hơn trong việc nghiên cứu, đánh giá, thương lượng, thẩm định một công ty mục tiêu.

Bên cạnh vấn đề tồn tại về mặt kế toán, nhiều công ty Trung Quốc, cho đến hiện nay, vẫn giữ văn hóa làm việc còn bị động và chưa công nghiệp. Văn hóa của Trung Quốc cũng như Việt Nam, coi công ty là đứa “con đẻ” của mình, do đó, nhiều công ty nội địa Trung Quốc khi tham gia vào một thương vụ M&A còn dè dặt và thực hiện “nửa vời” không muốn bị mua lại hoặc sáp nhập. Với thài độ còn thiếu hợp tác của ban lãnh đạo công ty mục tiêu như vậy sẽ tạo thêm cản trở cho quá trình M&A.

Kết luận: Các phân tích như trên đã chỉ rõ những ưu điểm và nhược điểm của hoạt động M&A tại Trung Quốc. Bất cứ một thị trường M&A nào cũng có những ưu, nhược điểm, và tại Trung Quốc, thị trường M&A cũng có những ưu, nhược điểm riêng của nó. Chính những thành quả đạt được và vấn đề còn tồn tại của thị trường M&A của Trung Quốc sẽ là những bài học kinh nghiệm quý giá cho thị trường M&A mới bắt đầu phát triển tại Việt Nam.

CHƯƠNG BA: KIẾN NGHỊ CHO SỰ PHÁT TRIỂN HOẠT ĐỘNG M&A TẠI VIỆT NAM.

1. THỰC TRẠNG THỊ TRƯỜNG M&A TẠI VIỆT NAM.

1.1. Quá trình hình thành và phát triển hoạt động M&A tại Việt Nam.

Trên thế giới, các hoạt động mua bán, sáp nhập doanh nghiệp (M&A) được hình thành rất sớm và phổ biến ở các nước có nền kinh tế thị trường với sự cạnh tranh quyết liệt giữa các công ty, tập đoàn đa quốc gia với nhau. Ở Việt Nam, hoạt động M&A đã được khởi động từ năm 2000, nhưng phần lớn đó chỉ là những hoạt động nhỏ lẻ, diễn ra trong nội bộ doanh nghiệp. Chỉ từ khi thị trường chứng khoán Việt Nam trở nên phát triển và Luật đầu tư 2005 ra đời, chính thức coi M&A là một hình thức đầu tư trực tiếp, hoạt động này mới trở nên phổ biến. Cùng với sự phát triển của thị trường chứng khoán, môi trường M&A ngày càng nở rộ.

Xét đến năm 2005, cả nước đã có 18 vụ M&A với tổng giá trị là 61 triệu USD. Năm 2006, số vụ M&A là 32 với tổng giá trị là 245 triệu đô la. Những vụ

M&A điển hình trong thời gian qua là Công ty cổ phần Doanh nghiệp trẻ Đồng Nai mua lại Cheerfield Rama, Dai-ichi mua lại Bảo Minh CMG, Kinh Đô mua lại Kem Wall’s, Anco mua lại nhà máy sữa của Nestlé...

Năm 2007 được coi là năm phát triển mạnh mẽ của hoạt động M&A tại Việt. Ngay trong nửa đầu năm 2007 đã có 46 hợp đồng M&A được ký kết. Điển hình là vụ của Ngân hàng Eximbank bán 17,8% cổ phiếu cho 16 đối tác chiến lược trong đó có Kinh Đô, ACB, PVFC, Sinco với giá trị lên tới 248 triệu USD và mới đây nhất Eximbank tiếp tục công bố sẽ bán 15% cổ phần cho Tập đoàn Sumitomo với giá trị 225 triệu USD. Vụ M&A giữa Indochina Capital và Cty cổ phần địa ốc Hoàng Quân cũng được coi là vụ mua bán doanh nghiệp đáng chú ý khi Indochina Capital đã mua 20% cổ phiếu của Hoàng Quân... Theo bản báo cáo của Công ty kiểm toán PricewaterhouseCoopers (PwC), các vụ sát nhập và mua lại (M&A) công ty tại Việt Nam trong năm 2007 tăng nhanh nhất ở khu vực châu Á Thái Bình Dương với 113 vụ sát nhập, tổng giá trị là 1,753 tỉ đô la Mỹ.

Tuy nhiên đến năm 2008 khi kinh tế toàn cầu rơi vào tình trạng khó khăn, cùng chiều với xu hướng chung của thế giới, hoạt động mua lại và sáp nhập tại Việt Nam có sự giảm nhẹ. Theo số liệu do Pwc thống kê cho nửa đầu năm 2008, hoạt động M&A tại Việt Nam đạt tổng giá trị 347 triệu USD, bao gồm 48 thương vụ.

Bảng 3.1.Tổng giá trị M&A tại Việt Nam từ năm 2006 – nửa đầu 2008

Nguồn : Báo cáo Pwc Việt Nam

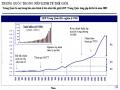

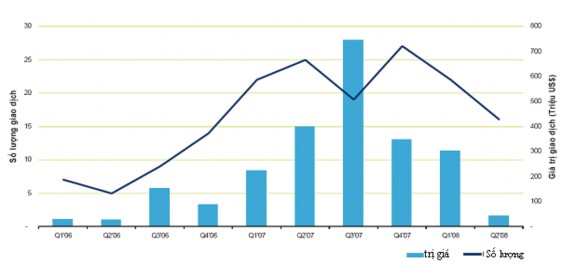

Hình 3.1 dưới đây cho thấy hoạt động M&A tăng mạnh năm 2006 -2007 nhưng có sự giảm nhẹ năm 2008.Như vậy, trong những năm vừa qua, thị trường mua lại và sáp nhập tại Việt Nam đã bắt đầu phát triển và đang dần hòa chung dược vào với xu thế của nền kinh tế toàn cầu.

Hình 3.1. Hoạt động M&A tại Việt Nam từ 2006-2008

Nguồn : Thomson Financial..

1.2. Đặc điểm về thị trường M&A tại Việt Nam.

1.2.1. Quy mô, tốc độ tăng trưởng.

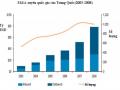

Như đã trình bày ở phần trên, tại Việt Nam, hoạt động M&A chỉ mới xuất hiện từ năm 2000 và thực sự phát triển từ năm 2005. Theo số liệu thống kê của Cục quản lý cạnh tranh (Bộ Công Thương), số vụ mua lại và sáp nhập tăng khá đều trong vòng 10 năm trở lại đây, với tỷ lệ tăng trưởng dao động từ 0,8% - 1,2%/ năm.

Hình 3.2. Số lượng thương vụ M&A tại Việt Nam từ 1998-2007

Số vụ sáp nhập và mua l ại trong năm 1998-2007

300

250

200

150

100

50

0

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Nguồn: Cục Đầu tư nước ngoài - Bộ Kế hoạch và Đầu tư.

Như đã trình bày ở phần 1.1, theo số liệu của PwC, năm 2005, có 18 vụ sáp nhập với tổng giá trị 61 triệu USD. Năm 2006, số vụ sáp nhập tăng gần gấp đôi, có