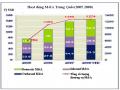

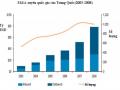

32 vụ với tổng giá trị 245 triệu USD. Khả năng đạt được đà tăng trưởng này rất khả quan trọng bởi vì kể từ năm 2007, số vụ mua bán, sáp nhập doanh nghiệp đã gia tăng mạnh cả về số lượng và quy mô. Trong năm 2007, đã có tổng số 48 vụ sáp nhập đạt tổng giá trị 648 triệu USD, tăng 200% so với tổng năm 2006. Như vậy, từ chỗ chưa đến 50 vụ đến năm 1998, đến năm 2007 đã tăng lên gần 300 vụ. Có thể thấy rằng hoạt động M&A đã, đang và sẽ là một hoạt động tiềm năng trong những năm tới về cả mặt số lượng, hình thức và lĩnh vực. Nhận định này cũng phù hợp với đánh giá của Cục Quản lý cạnh tranh, theo đó, hoạt động mua bán doanh nghiệp (M&A) thậm chí sẽ tăng trưởng với tốc độ 30-40%/năm trong những năm tới.

Có một số nguyên nhân chính khiến cho hoạt động M&A tại Việt Nam lại tăng trưởng nhanh như vậy trong những năm gần đây:

Thứ nhất, ngày 7/11/2006, Việt Nam gia nhập WTO, đánh dấu bước ngoặt cho một môi trường kinh tế mở cửa, từ đó thu hút được nhiều hơn sự chú ý của các nhà đầu tư. Hai năm 2006, 2007 được coi là hai năm có tốc độ tăng trưởng M&A mạnh nhất. Số liệu cho thấy thị trường mua bán, sáp nhập ở Việt Nam đang “hút” mạnh nhà đầu tư nước ngoài so với trước thời điểm trở thành thành viên WTO. Việc thực hiện các cam kết quốc tế về đầu tư của Việt Nam là nhân tố quan trọng góp phần củng cố lòng tin của nhà đầu tư nước ngoài về sức hấp dẫn và cạnh tranh của môi trường đầu tư Việt Nam. Điều này, đặc biệt có ý nghĩa trong bối cảnh cuộc cạnh tranh thu hút đầu tư nước ngoài giữa các nước trên thế giới ngày càng trở nên gay gắt và môi trường đầu tư nước ngoài tại Việt Nam còn một số hạn chế. Các cam kết của Việt Nam về mở cửa thị trường hàng hoá và dịch vụ trong khuôn khổ các hiệp định song phương, khu vực và thế giới cũng là những nhân tố tích cực góp phần mở rộng thị trường thu hút đầu tư của Việt Nam.

Thứ hai, việc ra đời các luật và nghị định về kinh doanh như Luật Doanh nghiệp 2005, Luật Đầu tư 2006 và Luật Chứng khoán 2007 giúp cho thị trường tài chính nói chung và thị trường M&A nói riêng trở nên minh bạch hơn, thu hút được nhiều nhà đầu tư cả trong nước lẫn ngoài nước.

Thứ ba, hoạt động M&A tuy mới ở Việt Nam, tuy nhiên, tại nước ngoài, hoạt động này là tương đối phổ biến. Các nhà đầu tư nước ngoài đã quen với các hoạt

động M&A tại nước sở tại nên họ sẽ có thuận lợi hơn khi đầu tư vào Việt Nam theo hình thức này.

1.2.2. Đặc điểm hoạt động M&A tại Việt Nam.

Cho đến nay, hoạt động mua lại và sáp nhập tại Việt Nam đã diễn ra trên rất nhiều lĩnh vực từ sản xuất công nghiệp, khách sạn, giải khát đến giao thông vận tải.., và gần đây nhất nổi lên là những vụ M&A trong ngành tài chính ngân hàng và lĩnh vực phân phối. Sau đây là một số đặc điểm giao dịch M&A tại Việt Nam thời kỳ mở cửa:

Đặc điểm thứ nhất là, đa số các vụ M&A đáng kể đều có yếu tố nước ngoài. Tuy nhiên cũng có một vài vụ sáp nhập giữa doanh nghiệp trong nước như Ngân hàng ACB mua ngân hàng Đại á, Kinh Đô mua Tribeco hay Gạch Đồng Tâm mua Sứ Thiên Thanh. Hầu hết những vụ còn lại đều có sự tham gia của ít nhất một bên là doanh nghiệp nước ngoài. Trong đó, có trường hợp doanh nghiệp nước ngoài mua lại toàn bộ cổ phần hoặc cổ phần chiến lược của doanh nghiệp trong nước như Daiichi Nhật Bản mua lại toàn bộ Công ty bảo hiểm nhân thọ Bảo Minh CMG, vụ AZN đầu tư vào Ngân hàng Sacombank và Công ty chứng khoán SSI... Ngược lại cũng có trường hợp doanh nghiệp trong nước mua lại doanh nghiệp nước ngoài như Kinh Đô mua kem Wall’s, Vinabico-Kotobuki Vietnam, và trường hợp sáp nhập giữa hai doanh nghiệp đầu tư nước ngoài như Savills – Chesterton Vietnam. Sự hiện diện của yếu tố nước ngoài trong M&A của Việt Nam có thể được giải mã qua ba lý do sau:

- Trước hết, doanh nghiệp nước ngoài có ưu thế về kinh nghiệm và trình độ quản lý trong việc tiến hành thuần thục các hoạt động M&A, trong khi doanh nghiệp Việt Nam còn chưa có nhiều kinh nghiệm, nên không thể nắm thế chủ động trong hoạt động này.

Có thể bạn quan tâm!

-

Các Văn Bản Pháp Lý Liên Quan Đến Hoạt Động M&a Tại Trung Quốc.

Các Văn Bản Pháp Lý Liên Quan Đến Hoạt Động M&a Tại Trung Quốc. -

Những Cơ Hôi, Thách Thức Cho Các Nhà Đầu Tư Khi Tham Gia Vào Hoạt Động M&a Tại Trung Quốc.

Những Cơ Hôi, Thách Thức Cho Các Nhà Đầu Tư Khi Tham Gia Vào Hoạt Động M&a Tại Trung Quốc. -

Năm Thương Vụ M&a Lớn Nhất Tại Trung Quốc Năm 2008.

Năm Thương Vụ M&a Lớn Nhất Tại Trung Quốc Năm 2008. -

Một Số Phương Pháp Đinh Giá Cơ Bản Được Sử Dụng Trong M&a

Một Số Phương Pháp Đinh Giá Cơ Bản Được Sử Dụng Trong M&a -

Bài Học Kinh Nghiệm M&a Của Trung Quốc Đối Với Việt Nam.

Bài Học Kinh Nghiệm M&a Của Trung Quốc Đối Với Việt Nam. -

Kinh nghiệm M&A của Trung Quốc và bài học cho Việt Nam - 14

Kinh nghiệm M&A của Trung Quốc và bài học cho Việt Nam - 14

Xem toàn bộ 122 trang tài liệu này.

- Thứ hai, doanh nghiệp nước ngoài mới tạo ra nguồn “hàng hóa” tốt cho cả cung và cầu trong M&A. Với tiềm lực tài chính của mình, họ mới là khách hàng của những thương vụ hàng chục triệu USD mà các doanh nghiệp trong nước không thể với tới. Mặt khác các doanh nghiệp trong nước cũng chỉ muốn liên doanh, liên

kết với doanh nghiệp nước ngoài nhằm khai thác những thương hiệu tên tuổi và bề dày kinh nghiệm quản lý của họ.

- Thứ ba, M&A là một hình thức đầu tư nước ngoài hiệu quả và phổ biến2

giúp các doanh nghiệp nước ngoài thâm nhập thị trường nội địa mà không phải chịu phí tổn thành lập, xây dựng thương hiệu và thị phần ban đầu3. Đặc biệt, trong bối cảnh thị trường dịch vụ được bảo hộ theo lộ trình cam kết WTO thì M&A là một trong những con đường ngắn nhất để các doanh nghiệp nước ngoài tiếp cận mạng lưới bán lẻ của Việt Nam.

Đặc điểm thứ hai là, hình thức M&A của Việt Nam mang tính “thân thiện” nhiều hơn. Hầu như thị trường chưa ghi nhận vụ thôn tính mang tính thù địch nào. Các vụ sáp nhập thể hiện rõ sự hợp tác và ở một góc độ nào đó có thể nói, vẫn mang nét của hình thức liên doanh giữa nhà đầu tư trong nước và đầu tư nước ngoài trước đây. Tuy vậy, một số thủ đoạn lắt léo trong thâu tóm doanh nghiệp (vụ CocaCola Vietnam) và đối thủ (kem đánh răng Dạ Lan) cũng đã từng được sử dụng một cách bài bản.

Đặc điểm thứ ba là, cách thức và tác nghiệp M&A còn sơ khai. Các vụ M&A chủ yếu là thâu tóm hay được gọi phổ biến trên các phương tiện thông tin đại chúng là mua bán doanh nghiệp (toàn bộ hoặc một phần). Có rất nhiều vụ được xếp vào M&A nhưng thực chất thiên về đầu tư tài chính. Đó chỉ là những trường hợp nắm vốn của nhau, mua lại cổ phần lớn để trở thành đối tác chiến lược (VinaCapital đầu tư vào Phở 24, Dược Hậu Giang, Hilton Opera; Indochina Capital – Mai Linh; Jaccar Fund - Hoàng Anh Gia Lai) mà không nhắm đến khống chế sở hữu và điều hành công ty (thâu tóm). Mặc dù vậy, trong một số lĩnh vực tài chính ngân hàng doanh nghiệp nước ngoài cũng không có cách lựa chọn nào khác do những hạn chế mua cổ phần không quá 30% (ngân hàng), 49% (doanh nghiệp niêm yết), như trường hợp ANZ -SSI, Sacombank; Standard Chatter – Ngân hàng ACB...

2 Số lượng FDI được thực hiện dưới hình thức M&A chiếm tỷ trọng lớn từ 57% -80% tổng FDI của các khu vực trên thế giới.

3 Đầu thập kỷ 90, công ty Unilever đã gia nhập thị trường Việt Nam thông qua việc mua đứt thương hiệu P/S

với giá 5 triệu USD. Đây được coi là thương vụ M&A đầu tiên ở Việt Nam. Vào thời điểm đó, nhãn hiệu kem đánh răng này chiếm đến 70% thị phần trong nước.

Đặc điểm thứ tư là, cách thức xây dựng thị trường M&A cũng thể hiện nhiều bất cập. Một số quan chức và doanh nghiệp cho rằng Việt Nam thiếu một nơi gặp gỡ để cho các doanh nghiệp trao đổi và thực hiện M&A. Từ đó, một số trang web (muabancongty.com của công ty TigerInvest và muabandoanhnghiep.com của IDJ) đã được lập và được coi là “sàn giao dịch” của thị trường M&A. Tuy nhiên, trên thực tế hoạt động M&A trên thế giới không diễn ra trên những trang web mang tính chất rao vặt như vậy. Ngược lại, chúng được thực hiện qua những tác nghiệp mang tính chuyên nghiệp cao, trong những phòng họp kín. Nội dung thương thảo M&A bao giờ cũng cần được giữ tuyệt mật cho đến phút chót bởi chúng có thể ảnh hưởng đến hoạt động kinh doanh và giá trị cổ phiếu của các công ty, thậm chí hủy hoại ngay cả dự định sáp nhập đang được tiến hành. Do đó, những trao đổi thể hiện trên các trang web như cách một số doanh nghiệp Việt Nam đang làm chỉ phù hợp để tìm kiếm cơ hội mua bán các cơ sở sản xuất, cửa hàng, thương hiệu rất khiếm tốn. Tâm điểm của hoạt động M&A chính là các công ty tư vấn chuyên nghiệp về hoạt động này. Họ vừa đóng vai trò môi giới vừa làm tư vấn cho các bên trong vụ M&A. Các thể chế tài chính ngân hàng của Mỹ như Citigroup, Goldman Sachs, Morgan Stanley, Merill Lynch, JPMorgan Chase đều là những công ty tư vấn hàng đầu về M&A trên phạm vi toàn thế giới. Muốn phát triển thị trường M&A ở Việt Nam, các cơ quan quản lý nhà nước và doanh nghiệp cần phải nhắm vào việc tăng cường năng lực và mở rộng hoạt động của các công ty tư vấn tài chính và đầu tư trong nước cũng như nước ngoài đang hoạt động tại thị trường Việt Nam.

1.2.3. Khung pháp lý về M&A.

Hoạt động M&A theo pháp luật Việt Nam có thể được xem xét dưới nhiều góc độ như: là một trong những hành vi tập trung kinh tế được điều chỉnh bởi Luật cạnh tranh, như một trong những hình thức tổ chức lại doanh nghiệp được điều chỉnh theo Luật doanh nghiệp, và như một trong những hình thức đầu tư trực tiếp được điều chỉnh bởi Luật đầu tư. Ngoài ra, hoạt động mua lại và sáp nhập doanh nghiệp còn được đìều chỉnh bởi Bộ luật dân sự, các thông tư, nghị định hướng dẫn khác.

Thực trạng về khung pháp lý về hoạt động M&A tại Việt Nam có một số điểm đáng chú ý như sau:

Thứ nhất, về hình thức giao dịch. Cách thông thường và phổ biến nhất trong hoạt động mua bán công ty là mua lại (nhận chuyển nhượng) phần vốn góp trong các công ty TNHH hoặc cổ phần trong CTCP, hay đóng thêm vốn hoặc mua cổ phần phát hành thêm của các công ty đầu tư. Công ty TNHH và CTCP là hai loại hình công ty chính trong Luật doanh nghiệp, áp dụng cho cả công ty trong nước và công ty có vốn đầu tư nước ngoài (FIE). Đặc biệt dối với hoạt động đầu tư có yếu tố nước ngoài, Luật Đầu tư năm 2005 lần đầu tiên quy định “Đầu tư thực hiện việc sáp nhập và mua lại doanh nghiệp như một trong những hình thức đầu tư trực tiếp”. Theo đó, đầu tư trực tiếp được thực hiện dưới các hình thức: đóng góp vốn để thành lập doanh nghiệp mới hoặc để tham gia quản lý hoạt động đầu tư, mua toàn bộ hoặc một phần doanh nghiệp đang hoạt động và, mua cổ phiếu để thôn tính hoặc sáp nhập doanh nghiệp. Còn về việc mua bán cổ phần trong doanh nghiệp FIE tại Việt Nam, các nhà đầu tư lần đầu có thể xem xét việc mua cổ phần của công ty nước ngoài đang nắm giữ cổ phần trong doanh nghiệp FIE tại Việt Nam. Do đây là một giao dịch diễn ra ở nước ngoài nên nó sẽ không cần phải được phê duyệt hay đăng ký tại Việt Nam, ngoại trừ trường hợp doanh nghiệp FIE đang được xem xét đó thay đổi tên công ty do kết quả của hoạt động mua bán cổ phần.

Thứ hai: Về việc đăng ký kinh doanh của các doanh nghiệp FIE. Theo quy định của Luật doanh nghiệp và Luật đầu tư 2005, các doanh nghiệp FIE đã thành lập theo luật cũ được quyền chọn lựa đăng ký lại theo luật mới cho đến ngày 1/7/2008, nếu không sẽ phải tiếp tục hoạt động theo giấy phép đầu tư đã cấp cho đến khi kết thúc thời hạn dự án. Các doanh nghiệp FIE đăng ký lại theo hình thức pháp lý tương ứng theo quy định của Luật doanh nghiệp, bao gồm các hình thức công ty TNHH một thành viên, công ty TNHH hai thành viên trở lên và CTCP, trừ phi doanh nghiệp muốn thực hiẹn việc chuyển dổi hình thức pháp lý doanh nghiệp. Việc chuyển đổi cơ bản sẽ tạp điều kiện thuận lợi cho việc tổ chức lại doanh nghiệp và tiến hành các hoạt động M&A sau này.

Thứ ba, về việc nắm giữ cổ phần của nhà đầu tư nước ngoài đối với công ty trong nước. Việc đầu tư vốn tư nhân bởi các nhà đầu tư nước ngoài vào các công ty trong nước đã được cho phép từ năm 2000. Mặc dù chiếm tỷ trọng chủ yếu trong hoạt động đầu tư trực tiếp nước ngoài trên thế giới trong những năm qua nhưng ở Việt Nam, trước ngày 01/7/2006, hoạt động mua lại vẫn chưa được thừa nhận là một hình thức đầu tư. Đặc biệt, các nhà đầu tư nước ngoài chưa được phép mua lại doanh nghiệp Việt Nam mà chỉ được mua lại cổ phần doanh nghiệp Việt Nam cổ phần hoá theo hình thức đầu tư gián tiếp, với tỷ lệ dưới 30%. Do đó, hoạt động mua lại chỉ xuất hiện trong khu vực các doanh nghiệp FDI dưới dạng chuyển nhượng một phần hoặc toàn bộ quyền lợi và nghĩa vụ (trước 01/7/2006 thường gọi là chuyển nhượng vốn pháp định) của một hay các bên liên doanh cho bên kia hoặc cho một đối tác khác. Kể từ đầu năm 2008, hạn chế 30% nêu trên đã được bãi bỏ theo cam kết gia nhập WTO, ngoại trừ đối với việc góp vốn dưới hình thức mua cổ phần trong các ngân hàng thương mại cổ phần và với những ngành không cam kết trong Biểu cam kết. Tuy nhiên, tỷ lệ sở hữu vốn của các nhà đầu tư nước ngoài trong các công ty trong nước bị hạn chế bới các giới hạn sau:

- Đối với các công ty đã niêm yết trên sàn, theo Quyết định số 238/2005/QĐ-TTg của Thủ tướng Chính phủ, mức nắm giữ tối đa của các nhà đầu tư nước ngoài như sau: tổ chức, cá nhân nước ngoài mua, bán chứng khoán trên thị trường chứng khoán Việt Nam được nắm giữ: (i) Tối đa 49% tổng số cổ phiếu niêm yết, đăng ký giao dịch của một tổ chức niêm yết, đăng ký giao dịch trên Trung tâm giao dịch chứng khoán. (ii) Tối đa 49% tổng số chứng chỉ quỹ đầu tư niêm yết, đăng ký giao dịch của một quỹ đầu tư chứng khoán. (đối với trái phiếu: không giới hạn tỷ lệ nắm giữ). Tổ chức kinh doanh chứng khoán nước ngoài được góp vốn, mua cổ phần, góp vốn liên doanh thành lập Công ty chứng khoán hoặc Công ty quản lý quỹ đầu tư chứng khoán tối đa là 49% vốn điều lệ.

- Theo Nghị định 69/2007/NĐ-CP ngày 20/04/2007, tổng mức sở hữu cổ phần của các nhà đầu tư nước ngoài không vượt quá 30% vốn điều lệ của một ngân hàng Việt Nam.

- Đối với việc giao bán doanh nghiệp 100% vốn nhà nước, Nghị định số 109/2008/NĐ-CP ngày 10/10/2008 quy định như sau:

+ Đối tượng là nhà đầu tư nước ngoài có quyền mua doanh nghiệp: các doanh nghiệp có vốn đầu tư nước ngoài tại Việt Nam (trừ tổ chức tài chính trung gian thực hiện tư vấn định giá, đấu giá bán doanh nghiệp), Tổ chức kinh tế tài chính được thành lập theo pháp luật nước ngoài hoạt động kinh doanh tại nước ngoài hoặc tại Việt Nam, cá nhân nước ngoài (trừ tổ chức kinh tế tài chính trung gian và cá nhân thuộc tổ chức kinh tế tài chính trung gian thực hiện tư vấn định giá, đấu giá bán doanh nghiệp)

+ Điều kiện hạn chế: nhà đầu tư nước ngoài được phép mua theo tỷ lệ không vượt quá mức cam kết quốc tế của Việt Nam về quyền kinh doanh của nhà đầu tư nước ngoài trong các ngành nghề, lĩnh vực mà Việt Nam có cam kết; đối với các doanh nghiệp thuộc các ngành nghề, lĩnh vực khác, nhà đầu tư nước ngoài được mua toàn bộ doanh nghiệp (Điều 4 NĐ 109/2008/NĐ-CP).

+ Quyền của nhà đầu tư sau khi mua doanh nghiệp: Trước khi mua: Có quyền khảo sát thực trạng doanh nghiệp, nghiên cứu hồ sơ, báo cáo tài chính, bảng kê tài sản, các Giấy chứng nhận quyền sở hữu, quyền sử dụng tài sản, đất đai, các hợp đồng liên quan đến doanh nghiệp. Sau khi mua: Được quyền lựa chọn hình thức pháp lý của doanh nghiệp sau khi mua, được tiếp tục thuê đất hoặc nhận giao đất có thu tiền sử dụng đất theo quy định của pháp luật về đất đai, được kế thừa các quyền, lợi ích hợp pháp, nghĩa vụ của doanh nghiệp nhà nước đã ghi trong hợp đồng mua bán doanh nghiệp và các hợp đồng đã ký kết.

Thứ tư, về thủ tục cho phép và chấp nhận. Nói chung, các diao dịch M&A phải tiến hành việc đăng ký tại cơ quan có thẩm quyền. Đối với các công ty TNHH, mọi giao dịch về vốn góp phải được đăng ký tại tại Cơ quan đăng ký kinh doanh để ghi nhận việc thay đổi đầu tư, hoặc thành viên công ty. Các giao dịch của công ty cổ phần thì thuận tiện hơn, việc đăng ký chỉ yêu cầu trong một số trường hợp.Đối với các công ty đại chúng và các công ty niêm yết trên thị trường chứng khoán, phải công bố và thông báo theo yêu cầu của Luật chứng khoán cho các giao dịch M&A. Các doanh nghiệp FIE không tiến hành việc đăng ký lại theo quy định của luật mới

thì việc chuyển nhượng vốn pháp định hoặc cổ phần phải được sự chấp thuận của Cơ quan đã cấp giấy phép đầu tư cho doanh nghiệp. Về hình thức pháp lý, các doanh nghiệp FIE này sẽ vẫn là công ty TNHH.

Các nhà đầu tư cũng cần chú ý thêm đến quy định về chống độc quyền có liên quan đến các giao dịch M&A, được pháp luật cạnh tranh điều chỉnh có hiệu lực vào ngày 01/07/2005.Luật này quy định một số điều cấm liên quan đến tập trung kinh tế do kết quả của hoạt động M&A giữa các doanh nghiệp.

Thứ năm, về thuế và các vấn đề lao động. Theo quy định hiện nay, mức thuế thu nhập doanh nghiệp từ 28% sẽ được áp dụng đối với lợi nhuận thu được từ việc chuyển nhượng góp vốn hoặc cổ phần trong một doanh nghiệp tại Việt Nam. Trước năm 2009, các đối tượng là cá nhân được miễn thuế. Tuy nhiên, từ năm 2009, khi Luật thuế thu nhập cá nhân có hiệu lực, các cá nhận thu được lợi nhuận từ việc chuyển nhượng góp vốn hoặc cổ phần sẽ phải chịu mức thuế theo Biểu thuế thu nhập cá nhân quy định.

Bộ luật lao động chỉ có một điều khoản quy định về việc chuyển giao người lao động liên quan đến các giao dịch M&A. Điều này là một hạn chế đối với những người sử dụng lao động. Nói rộng hơn, theo đánh giá của nhiều nhà đầu tư nước ngoài, luật lao động Việt Nam quá thiên về người lao động và vì vậy gây khó khăn cho các nhà đầu tư nước ngoài khi đầu tư vào Việt Nam.

1.3. Một số vấn đề hạn chế về hoạt động M&A tại Việt Nam.

Mặc dù xu hướng M&A đã hình thành và bắt đầu phát triển ở Việt Nam, tuy nhiên, vẫn còn nhiều yếu tố hạn chế. Mặc dù là một thị trường hết sức tiềm năng và nhu cầu M&A đang trở thành một xu thế tất yếu, nhưng thực tế hiện nay, Việt Nam vẫn là thị trường mới mẻ và luôn tiềm ẩn những bất lợi khi thực hiện các giao dịch M&A. Năm 2006, Diễn đàn Kinh tế Thế giới (WEF) đánh giá và xếp hạng năng lực cạnh tranh của Việt Nam là 77/125 quốc gia, giảm 3 bậc so với năm 2005; năm 2007, con số này là 91/118. Nhìn chung, thực trạng hoạt động M&A ở Việt Nam còn nhỏ lẻ, mang tính tự phát, số lượng ít, ít thông tin. Thực trạng trên bắt nguồn từ một số hạn chế chính sau đây chính sau đây: