- Các SOE liên quan đén các ngành như : an ninh quốc gia, quốc phòng, ngành công nghệ cao, ngành khai thác khoáng sản quý hiếm, và nhiều ngành quan trọng khác sẽ không được bán cho bất cứ một nhà đầu tư nước ngoài nào hay một tổ chức tư nhân Trung Quốc.

- Các SOE trong các ngành công nghiệp mũi nhọn như : năng lượng, vận tải, truyển thông sẽ chỉ được bán một phần cho công ty nước ngoài nhưng phần lớn cổ phần của các SOE này vẫn phải được chính phủ Trung Quốc năm giữ.

- Mội thương vụ mua lại và sáp nhập liên quan tới SOE là một trụ cột trong một ngành công nghiệp sẽ chịu sự thẩm định kỹ lưỡng của các cơ quan nhà nước Trung Quốc có thẩm quyền.

Thứ tư, hoạt động M&A đối với các công ty “có mục đích đặc biệt”. Trong những năm gần đây, nhiều công ty Trung Quốc tìm cách để được niêm yết trên các sàn chứng khoán nước ngoài nhằm thu hút nguồn vốn. Các công ty này thực hiện mục đích của mình thông qua việc tiến hành mua lại tài sản hoặc cổ phiếu của các công ty “vỏ niêm yết”(shell company). Cách thức niêm yết này trước đây không chịu sự kiểm soát của Bộ thương mại hay Ủy ban chứng khoán Trung Quốc trong suốt thời gian dài. Tuy nhiên, cho đến năm 2006, một số văn bản pháp luật đã đề cấp đến trường hợp này. Công ty “vỏ niêm yết” được coi là công ty có mục đích đặc biệt, điều này có nghĩa là một công ty nước ngoài trực tiếp hoặc gián tiếp bị kiểm soát bởi một công ty Trung Quốc và công ty nước ngoài này được coi là phương tiện để công ty Trung Quốc được niêm yết trên sàn chứng khoán nước ngoài. Từ năm 2006, các hoạt động mua lại tương tự như trên phải được sự thông qua của Bộ thương mại hoặc Ủy ban chứng khoán.

3. ĐÁNH GIÁ HOẠT ĐỘNG M&A CỦA TRUNG QUỐC.

3.1. Những cơ hôi, thách thức cho các nhà đầu tư khi tham gia vào hoạt động M&A tại Trung Quốc.

3.1.1. Cơ hội

Hoạt động M&A tại Trung Quốc phát triển bởi rất nhiều yếu tố thuận lợi xuất phát cả từ phía bản thân nền kinh tế Trung Quốc và các chính sách của chính phủ Trung Quốc. Các cơ hội cho hoạt động M&A tại Trung Quốc bao gồm:

Về phía nền kinh tế, một thị trường rộng lớn và đang phát triển như Trung Quốc là một môi trường lý tưởng cho các hoạt đông đầu tư, trong đó có hoạt động M&A. Thứ nhất, chính làn sóng tái cơ cấu lại các SOE là một trong những cơ hội lớn cho các công ty nước ngoài muốn thâm nhập vào thị trường Trung Quốc thông qua hình thức mua lại và sáp nhập. Như đã đề cập ở các phần trên, hoạt động tái cơ cấu SOE đã diễn ra trong nhiều năm và thực sự đạt được hiệu quả lớn, điều này đã một phần nào đó thúc đẩy hoạt động M&A tại Trung Quốc trong các ngành công nghiệp, dịch vụ. Theo như thống kê của PWC, mỗi năm tại Trung Quốc có khoảng từ 4000 đến 5000 thương vụ cổ phần hóa của các SOE. Chính làn sóng cổ phần hóa của các SOE là một môi trường lý tưởng để các công ty trong và ngoài nước Trung Quốc thực hiện các thương vụ M&A nhằm mở rộng thị phần của mình trong một thị trường rộng lớn. Ngoài các SOE, các POE cũng mang lại một cơ hội lớn cho các nhà đầu tư nước ngoài cũng như trong nước. Những năm gần đây, hoạt động M&A tại Trung Quốc diễn ra mạnh giữa các POE - đặc biệt là các POE hình thành từ các SOE- và các nhà đầu tư nước ngoài. Bên canh đó, chính phủ Trung Quốc cũng tạo điều kiện khuyến khích sự sáp nhập của các SOE trong một số ngành công nghiệp trọng điểm nhằm mục đich tạo các tập đoàn khổng lồ cạnh tranh được trên thị trường Trung Quốc nói riêng và trên thị trường quốc tê nói chung. Xu hướng chung trong những năm gần đây đó là hoạt động M&A diễn ra mạnh trong lĩnh vực phân phối bán lẻ và ngành logistic nhằm mở rộng các kênh phân phối của các nhà đầu tư. Thứ hai, nền kinh tế Trung Quốc vốn có một nền móng phát triển vững chắc trong suốt những năm gần đây, đời sống của nhân dân Trung Quốc rõ ràng đang đi lên với sức mua và mức tiêu dùng đang ngày càng tăng lên. Theo tổ chức UNDP, mức tiêu dùng các nhân của người Trung Quốc tăng trung bình mỗi năm từ 7%-9%. Một lượng cầu lớn như vậy tại thị trường Trung Quốc là một “chiếc bánh” mà bất cứ một công ty nước ngoài nào cũng mong muốn mình có được thị phần trong đó. Ngoài các hình thức đầu tư truyền thông trước đây như đầu tư 100% vốn nước ngoài (Wholly foreing-owned enterprise) hay liên doanh (joint ventures) thì hình thức đầu tư dưới dạng M&A là một phương thức nhanh nhất và rẻ nhất để xâm nhập được thị trường Trung Quốc. Chính vì lý do này, tỷ lệ dòng vốn FDI dành cho hoạt

động M&A tại Trung Quốc tăng dần qua từng năm. Thứ ba, bản thân các công ty tư nhân Trung Quốc hay các lọai hình công ty gia đình (private family business) cũng chỉ vừa có thời gian phát triển hơn 20 năm và không hề được ủng hộ trước năm cải cách kinh tế. Hoạt động M&A xuất hiện và được sự ủng hộ của chính phủ có thể nói là một biện pháp cứu cánh đối với nhiều công ty tư nhân đang gặp phải khó khăn lớn trong hoạt động kinh doanh và có nguy cơ phải đóng cửa. Những công ty này đang tìm kiến nguồn vốn bổ sung cho hoạt động kinh doanh của mình. Do đó, họ sẵn sàng sáp nhập hoặc bán lại công ty nhằm nâng cao trình độ kỹ thuật quản lý và mở rộng chiến lược kinh doanh của mình sang một con đường mới.

Về phía chính phủ Trung Quốc, hoạt động M&A cũng được tạo rất nhiều điều kiện thuận lợi. Đặc biệt kể từ năm 2001 khi Trung Quốc chính thức gia nhập WTO,với những cam kết về lĩnh vực tài chính, bất động sản, cơ sở hạ tầng, là những lĩnh vực tiềm năng hứa hẹn sẽ mang lại nhiều cơ hội cho thị trường M&A phát triển. Hơn nữa, chính sách mở rộng cửa, thu hút vốn đầu tư nước ngoài cũng tạo điều kiện thuân lợi cho các nhà đầu tư nước ngoài thực hiện kế hoạch đầu tư của mình. Kể từ năm 2004, chính phủ Trung Quốc cho phép các công ty 100% vốn nước ngoài mở rộng lĩnh vực hoạt động của mình, trong đó, có cả lĩnh vực bán buôn, bán lẻ, phá bỏ các rào cản trong các lĩnh vực này, một lần nữa, thị trường M&A tại Trung Quốc lại có cơ hội phát triển mạnh mẽ hơn.

3.1.2. Thách thức.

Đối với các bên tham gia trong hoạt động M&A tại Trung Quốc, cả doanh nghiệp trong nước và công ty nước ngoài đều gặp những khó khăn nhất định. Tuy nhiên, một nhà đầu tư nước ngoài sẽ luôn vướng phải khó khăn hơn rất nhiều so với một nhà đầu tư trong nước khi tiến hành hoạt động M&A. Do đó, trong phần nghiên cứu khó khăn khi thưc hiện giao dịch M&A tại Trung Quốc, tác giả sẽ tập trung phân tích những khó khăn mà các nhà đầu tư nước ngoài gặp phải khi tiến hành hoạt động M&A tại thị trường này. Những khó khăn trong chính sách của chính phủ Trung Quốc và bản thân các công ty nội địa Trung Quốc mà các bên tham gia trong hoạt động M&A thường gặp phải đó là các vấn đề về: hệ thống pháp luật điều chỉnh

M&A, môi trường M&A chưa thực sự mở năng động, thiếu thông tin và sự minh bạch trong môi trường M&A,

Thứ nhất về phía chính sách của chính phủ Trung Quốc đối với hình thức đầu tư nước ngoài dưới dạng M&A. Khung pháp luật đối với hoạt động đầu tư nước ngoài cũng đồng thời được áp dụng các hoạt động M&A có liên quan tới yêu tố nước ngoài. Đặc biệt từ tháng 8 năm 2006, MOFCOM đã đưa ra quy định mới cho những nhà đầu tư nước ngoài thực hiện hoạt động mua lại và sáp nhập đối với các công ty nội địa Trung Quốc (Provision for Foreign Investors to Merge and Acquire Domestic Enterprise- the M&A “rule”), thay thế cho điều luật M&A 12/4/2003. Trong luật lệ mới về M&A mà chính phủ Trung Quốc đề ra có liên quan đến nhiều vấn đề như quy định chống tập trung kinh tế, những đề liên quan đến trao đổi hay mua lại, bảo vệ người làm công, an ninh quốc gia, những hạn chế nhất định đối với nhà đầu tư nước ngoài và nhiều vấn đề khác. Sau đây là một số khó khăn chính vê mặt pháp luật mà các nhà đầu tư nước ngoài thường gặp phải khi thực hiện hoạt động M&A tại Trung Quốc:

- Các bên tham gia M&A được cho phép tại Trung Quốc được giới hạn là các FIE và các công ty nội địa. Một công ty nước ngoài không được phép thực hiện hoạt động kinh trực tiếp tại Trung Quốc, thay vào đó, công ty nước ngoài sẽ phải thực hiện hoạt động kinh doanh của mình thông qua hình thức các FIE. Hiện nay tại Trung Quốc, có bốn loại hình công ty FIE được phép hoạt động như sau: doanh nghiệp 100% vốn nước ngoài (Wholly foreigned-owned enterprises), doanh nghiệp liên doanh nước ngoài (Equity joint ventures), doanh nghiệp hợp tác nước ngoài (Cooperative joint ventures), doanh nghiệp có vốn đầu tư nước ngoài giới hạn bởi cổ phần (FIE limited by shares). Mặc dù mỗi hình thức FIE có những đặc điểm riêng biệt khác nhau, nhưng tất cả đều có một điểm chung là những công ty giới hạn trách nhiệm. Dưới hệ thống pháp luật hiện nay của Trung Quốc, các thương vụ M&A xuyên quốc gia (cross-border M&A) tại Trung Quốc giữa các công ty nước ngoài là công ty mua lại và công ty Trung Quốc là công ty mục tiêu không được cho phép. Những thương vụ mua lại và sáp nhập được pháp luật cho phép là những vụ M&A giữa các FIE hoặc giữa các FIE với các doanh nghiệp Trung Quốc.

- Qua trình xét duyệt một thương vụ M&A tại Trung Quốc là khá phức tạp và nhiều công đoạn. Tại Trung Quốc, các dự án đầu tư nước ngoài trong các lĩnh vực được chia làm bốn loại: “khuyến khích (Encouraged), cho phép (Permitted), Hạn chế (Restricted), và ngăn cấm (Prohibited)”. Đối với quá trình xét duyệt các thương vụ M&A, tỷ lệ thành công của việc xin được giấy phép phụ thuộc vào nhiều yếu tố như: nhà đầu tư vào hình thức nào trong bốn loại trên, quy mô thương vụ, công ty mục tiêu, giá trị giao dịch. Bảng 2.5 thể hiện những cơ quan nhà nước liên quan trong việc cấp giấy thông qua một thương vụ M&A.

Bảng 2.5. Các cơ quan nhà nước thẩm quyền

Cơ quan thẩm quyền thông Qua | Danh mục đầu tư | |

Nhỏ hơn 100 tỷ | SDRC và MOFCOM ở cấp địa phương hoặc thấp hơn | “Khuyến khích” hoặc “cho phép” |

Nhỏ hơn 50 tỷ | SDRC và MOFCOM chỉ ở cấp địa phương | “Hạn chế” |

Từ 50 đến 100 tỷ | SDRC và MOFCOM | “Khuyến khích” và “cho phép”. |

Trên 100 tỷ nhưng nhỏ hơn 500 tỷ | SDRC và MOFCOM | “Khuyến khích” và “cho phép” |

Trên 500 tỷ | Hội đồng nhà nước(State Council) | “Khuyến khích” và “cho phép” |

Trên 100 tỷ | Hội đồng nhà nước. | “Hạn chế” |

Có thể bạn quan tâm!

-

Họat Động Outbound M&a Của Trung Quốc Từ 1979-2007

Họat Động Outbound M&a Của Trung Quốc Từ 1979-2007 -

Thúc Đẩy Sự Phát Triển Của Thị Trường Chứng Khoán.

Thúc Đẩy Sự Phát Triển Của Thị Trường Chứng Khoán. -

Các Văn Bản Pháp Lý Liên Quan Đến Hoạt Động M&a Tại Trung Quốc.

Các Văn Bản Pháp Lý Liên Quan Đến Hoạt Động M&a Tại Trung Quốc. -

Năm Thương Vụ M&a Lớn Nhất Tại Trung Quốc Năm 2008.

Năm Thương Vụ M&a Lớn Nhất Tại Trung Quốc Năm 2008. -

Một Số Vấn Đề Hạn Chế Về Hoạt Động M&a Tại Việt Nam.

Một Số Vấn Đề Hạn Chế Về Hoạt Động M&a Tại Việt Nam. -

Một Số Phương Pháp Đinh Giá Cơ Bản Được Sử Dụng Trong M&a

Một Số Phương Pháp Đinh Giá Cơ Bản Được Sử Dụng Trong M&a

Xem toàn bộ 122 trang tài liệu này.

Nguồn: Báo cáo của Viện nghiên cứu kinh tế Trung Quốc.

Ví dụ, đối với các thương vụ M&A nằm trong danh mục “khuyến khích và cho phép” sẽ được thông qua bởi MOFCOM và SDRC ở quy mô quốc gia với giá trị giao dịch vượt quá 100 triệu USD. Ngược lại, đối với quy mô tỉnh hoặc thấp hơn, MOFCOM và SDRC sẽ thông qua các dự án có trị giá dưới 100 triệu USD. Ngoài ra, bộ hồ sơ cần có đề đưa lên trình duyệt cho một thương vụ M&A cũng khác nhau đối với cấu trúc từng thương vụ mục đích các giao dịch đó.

- Ngoài ra, hoạt động M&A tại Trung Quốc chịu sự điều chỉnh bởi nhiều bộ luật khác nhau như Luật doanh nghiệp, Luật chống độc quyền, Luật đầu tư và xuất hiện trong nghị định, văn thư khác, điều nay thực sự gây khó khăn cho các nhà đầu tư khi nghiên cứu về thị trường M&A tại Trung Quốc.

Vấn đề khó khăn thứ hai đối với hoạt động M&A tại nền kinh tế Trung Quốc đó là thiếu tính năng động và linh hoạt. Nền kinh tế Trung Quốc vẫn thực sự chưa được coi là nền kinh tế thị trường hoàn toàn (completed market economy), do đó bản thân các công ty nội địa Trung Quốc vẫn chịu một phần ảnh hưởng của tàn dư những thói quen làm việc cũ. Nhiều công ty tư nhân cũng như các SOE khi có ý định tham gia vào các thương vụ M&A vẫn mang tư tưởng dè dặt, và thụ động. Bên cạnh đó, còn nhiều quy định của các công ty nội địa Trung Quốc buộc các nhà đầu tư phải suy nghĩ nhiều trước khi thực hiện hoạt động M&A. Ví dụ như đối với các SOE, dưới điều khoản của quy định về bảo vệ người lao động trong hoạt động tái cơ cấu của mình (Employee protection of State Restructuring Regulation), các SOE này muốn thực hiện tái cơ cấu thì việc đầu tiên cần làm đó là phải được mọi nhân viên và công đoàn thông qua. Như vậy, tất nhiên, khi một SOE tham gia vào một thương vụ M&A, 3họ sẽ phải đề xuất một bản kế hoạch phân bổ vị trí hợp lý cho công nhân viên để có được sự thông qua của toàn bộ nhân viên trong SOE đó. Đối với các nhà đầu tư nước ngoài, tiếp nhận thêm các công nhân viên của công ty mục tiêu Trung Quốc không phải là một điều hấp dẫn, tuy nhiên, các công ty Trung Quốc có thể dựa vào điều khoản này để làm một đòn bẩy buộc các nhà đầu tư nước ngoài cố gắng chấp nhận càng nhiều lượng lao động trong công ty mới thành lập sau M&A càng tốt. Có thể nói, đây cũng là một điều gây khó khăn cho các nhà đầu tư nước ngoài, từ đó làm hoạt động trên thị trường M&A tại Trung Quốc cũng giảm tính năng động của nó.

Khó khăn thứ ba khi thực hiện hoạt động M&A tại Trung Quốc đó là thị trường M&A tại Trung Quốc còn thiếu tính minh bạch và thông tin. Trước khi thị trường chứng khoán phát triển tại Trung Quốc như những năm gần đây, các nhà đầu tư thực sự gặp khó khăn trong việc định giá chính xác một công ty nội địa Trung Quốc. Hệ thống kế toàn của các công ty nội địa Trung Quốc vẫn chưa tuân theo các

tiêu chuẩn của quốc tế, điều này gây khó khăn lớn cho các nhà đầu tư trong việc kiểm tra tài sản, giá trị của công ty đó. Tuy nhiên, trong những năm năm gần đây, nền kinh tế Trung Quốc thực sự đang có nhiều thay đổi, thị trường chứng khoán phát triển mạnh hơn và do đó, khó khăn trong hoạt động M&A về thiếu thông tin và tính manh bạch cũng đang được khắc phục dần.

3.2. Thành tựu và hạn chế còn tồn tại trong hoạt động M&A của Trung

Quốc

3.2.1. Thành tựu đạt được.

3.2.1.1.Thị trường M&A tại Trung Quốc là lựa chọn số một cho các nhà đầu

tư nước ngoài tại khu vực Châu Á.

Hiện nay, Trung Quốc là một trong sáu quốc gia trên thế giới thu hút được lượng võn FDI nhiều nhất, trong đó, tỷ lệ FDI dành cho hoạt động M&A chiếm ngày càng tăng. Năm 2005, tỷ lệ đó mới chỉ hơn 21% thì đến năm 2007 đã lên tới trên trên 30%. Đặc biệt từ sau năm 2001, tổng giá trị giao dịch M&A có liên quan đến yếu tố nước ngoài tại Trung Quốc tăng mạnh, tuy nhiên từ năm 2005, tốc độ tăng có giảm dần. Đến năm 2008, mặc dù nền kinh tế thế giới bị khủng khoảng, tuy nhiên, khối lượng giao dịch Inbound M&A và Outbound M&A của Trung Quốc vẫn tiếp tục tăng.

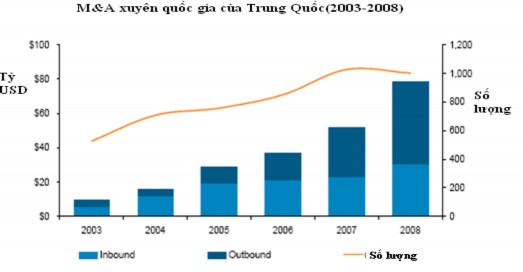

Hình 2.15. Hoạt động M&A xuyên quốc gia của Trung Quốc (2003-2008)

Nguồn: Bộ thương mại Trung Quốc.

Bất chấp khủng khoảng kinh tế, các thương vụ Cross-border M&A tại Trung Quốc năm 2008 vẫn tiếp tục tăng, trị giá giao dịch đạt con số kỷ lục :78,4 tỷ USD, tăng 51,1% so với năm 2007 với tổng giá trị giao dịch là 51,9 tỷ USD. Trong đó, hoạt động Inbound M&A tăng 34,2% so với năm ngoái. Trong những năm gần đây, các nhà đầu tư nước ngoài thực hiện hoạt động mua lại và sáp nhập mạnh hơn tại khu vực tài chính của Trung Quốc. Hiện nay, khu vực tài chính có sức hút mạnh nhất đối với các nhà đầu tư thay vì khu vực công nghiệp như trong một vài năm trước. Năm 2008, hoạt động M&A diễn ra trong khu vực tài chính chiếm 34,7% so với tổng trị giá giao dịch M&A tại Trung Quốc, và đạt trị giá 10,6 tỷ USD.

3.2.1.2.Thị trường M&A tại Trung Quốc giữ vị trí thứ ba tại Châu Á Thái Bình Dương.

Tại Châu Á Thái Bình Dương, thị trường M&A của Trung Quốc chỉ đứng sau Nhật Bản và Úc. So với Úc và Nhật Bản, tổng giá trị giao dịch M&A của Trung Quốc còn nhỏ hơn từ 3 đến 6 lần. Điều này cho thấy thị trường Trung Quốc vẫn còn rất nhiều cơ hội để mở rộng và phát triển mạnh mẽ, đặc biệt khi mà nền kinh tế Trung Quốc đang phát triển ngày càng vững chắc, GDP và chỉ số tiêu dùng cá nhân tăng ngày càng cao. Năm 2006, hoạt động M&A của Trung Quốc có tổng trị giá giao dịch chiếm 2,7 % thế giới, đây vẫn còn là một con số khá khiêm tốn đối với một đất nước có nhiều tiềm năng phát triển như Trung Quốc. Tuy nhiên, sang đến năm 2008, con số này đã vượt lên trên 3,2%.

Một điểm đáng chú ý của thị trường M&A Trung Quốc đó là: trong những năm từ năm 2005 trở về trước, cũng giống như Hàn Quốc và Ấn Độ, Trung Quốc vẫn đóng vai trò là mục tiêu của các thương vụ M&A nhiều hơn là chủ thể tiến hành các thương vụ đó. Điều này có nghĩa là các thương vụ M&A tại Trung Quốc phần lớn là do các công ty nước ngoài tiến hành mua lại các công ty nội địa Trung Quốc. Như vậy, tuy Trung Quốc sếp hạng ngay sau Nhật Bản và Úc về thị trường M&A nhưng khác với Trung Quốc, Nhật Bản và Úc lại chiếm ưu thế chủ động trong các thương vụ M&A. Nhưng từ năm 2005 cho đến nay, hoạt động Outbound M&A của Trung Quốc đã phát triển rất mạnh, nhanh chóng chiếm tỷ lệ lớn trong tổng giá trị