thức thâu tóm thù địch công ty mục tiêu, vì vậy, nó thường phải gặp khá nhiều sự phản đối của các cổng dông trong ban quản trị của công ty mục tiêu. Ngoài ra, phương thức giao dịch M&A này sẽ phải chịu chi phí cao hơn so với mua bán cổ phiếu thông qua sự đông thuận của công ty mục tiêu (Stock Acquisition through Agreement) và do pháp luật quy định, công ty mua lại sẽ phải công bố ra công chúng mỗi khi giá trị cổ phiếu tăng thêm 2%, điều này dẫn đến thị trường giá cổ phiếu không ổn định. Do hình bản chất các loại hình sở hữu các công ty tại Trung Quốc, chỉ một số ít các công ty niêm yết có đủ tiêu chuẩn để thực hiện thâu tóm (take over) thông qua thị trường thứ cấp. Đối với các công ty niêm yết, cổ phiếu phổ thông chỉ chiếm một lượng nhỏ, phần lớn cổ phiểu do nhà nước nắm giữ và không thể mua bán trên thị trường, cách duy nhất để mua bán các cổ phiếu này là phải thương lượng với các cơ quan chính phủ, điều này gây mất rất nhiều thời gian và nhiều điều kiện pháp lý đi kèm. Đây chính là lý do vì sao mà hình thức giao dịch mua lại (acquisition) được sử dụng thông dụng hơn so với hình thức thâu tóm (take over) thông qua thị trường thứ cấp.

Tái cơ cấu cổ phần của các SOE (Restructuring State-owned shares): Tái cơ cấu cổ phần trong các SOE là một hình thức M&A rất đặc biệt tại nền kinh tế Trung Quốc. Hình thức giao dịch này được thực hiện thông qua các cơ quan chính phủ phân phối lại tài sản từ công ty mua lại đến công ty mục tiêu. Những cổ phần được phân phối lại là những cổ phần do nhà nước nắm giữ. Mục đích chính của hình thức M&A này là cải thiện tình hình của công ty mua lại một cách hiệu quả hơn. Một ví dụ điển hình nhât tại Trung Quốc về hinh thức giao dịch M&A này là tập đoàn Jinling Petrochemical Group, tập đoàn này đã mua lại bốn công ty hóa dầu khác từ những cổ đông nhà nước khác nhau. Đó là các công ty: Yizen Petrochemical Co., Ltd, Jinling Petrochemical Company, Yangtze Petrochemical Group, and Nanjing Petrochemical Company. Tuy nhiên hình thức này thường chỉ áp dụng trong trường hợp khi có nhu cầu thành lâp các tập đoàn nhà nước khổng lồ trong các ngành công nghiệp mũi nhọn của chính phủ Trung Quốc.

2.2.3. Đặc điểm hoạt động M&A tại Trung Quốc.

Hoạt động M&A có một số đặc điểm khác biệt so với các nước khác. Xét dưới góc độ M&A là một hoạt động tập trung kinh tế và đầu tư nước ngoài, tác giả

xin đưa ra các đặc điểm riêng biệt trong các giao dịch mua lại và sáp nhập tại Trung Quốc dưới góc độ tổng quát như sau:

Thứ nhât, các giao dịch M&A tại Trung Quốc thường có sự tham gia khá sâu của chính phủ. Cơ quan chính phủ có trách nhiệm trước tiên trong việc giám sát các giao dịch M&A liên quan tới nước ngoài là Bộ thương mại (Ministry of Commerce- MOFCOM) và Ban cải cách và phát triển (State development and reform Commission- SDRC). Bộ thương mại là cơ quan chủ chốt điều hành dòng vốn đầu tư nước ngoài và là cơ quan quyết định thông qua các giao dịch M&A. SDRC đóng vai trò cả trong việc thông qua các dự án nước ngoài và cả việc giám sát tái cơ cấu các SOE. Ngoài ra còn có nhiều cơ quan chính phủ khác.

Sự quản lý khá sâu của chính phủ Trung Quốc đối với các giao dịch M&A được thể hiện ở một hệ thống các ban ngành, cơ quan phụ trách từng mảng M&A và tùy thuộc vào dạng của công ty mục tiêu. Cụ thể như, Cơ quan quản lý và giám sát tài sản nhà nước (State owned-asset Supervision and Administration Commission) sẽ có trách nhiệm giám sát và quyền thông qua các giao dịch M&A có liên quan tới mua lại tài sản của các công ty mục tiêu là các SOE. Ban điều hành chứng khoán Trung Quốc (China securities regulatory commission) có trách nhiệm trong việc hướng dẫn và điều chỉnh thị trường vốn Trung Quốc, bởi vậy sẽ có quyền thông qua giao dịch M&A có liên quan tới các công ty được niêm yết. Đối với các ngành công nghiệp cụ thế khác, sự can thiệp của chính phủ nhiều hay ít sẽ phụ thuộc vào bản chất của các giao dịch M&A và ngành công nghiệp mục tiêu. Ví dụ như, Bộ công nghiêp thông tin (Ministry of Information Industry) sẽ có trách nhiệm giám sát và thông qua các giao dịch M&A liên quan tới lĩnh vực điện tử (electronics sector), hay Cơ quan quản lý giao dịch hối đoái (State Aministration of Foreign Exchange) có trách nhiệm thông qua một loại hình giao dịch M&A nào đó. Kết luận lại, chính phủ Trung Quốc đã và đang tham gia khá sâu sắc tới các giao dịch M&A. Mỗi một cơ quan trên lại có những quy tắc, điều khoản khác nhau, hơn nữa, sự thông qua của một cơ quan này lại phải chịu quyết định của một cơ quan khác, điều này tạo nên cản trở lớn tới hoạt động của các nhà đầu tư. Có thể nói, để lấy được một giấy chấp nhận từ những cơ quan đó, các nhà đầu tư phải tốn rất nhiều thời gian và công sức, và ngay cả khi đã cầm trong tay được những giấy tờ đã được xác nhận thì phía trước họ vẫn còn rất nhiều thủ tục cần phải đăng ký.

Thứ hai, một đặc điểm riêng biệt nữa của những giao dịch M&A diễn ra tại Trung Quốc đó là: các thương vụ M&A không hề có một mã số thống nhất. Có rất nhiều các bộ luật và điều lệ điều chỉnh giao dịch M&A được chính phủ ban hảnh một cách “lẻ tẻ” từ năm này qua năm khác. Bởi vậy, những điều luật và điều khoản áp dụng cho các giao dịch M&A phụ thuộc chủ yếu vào điều kiện thực tế của vụ giao dịch đó. Bởi vậy, để xác định được chính xác các điều khoản luật áp dụng cho trường hợp M&A của mình, các nhà đầu tư sẽ phải tốn nhiều công sức, thời gian.

Thứ ba, khác hẳn so với những năm trước 2005, từ năm 2005 dến nay, các giao dịch M&A giữa các công ty Trung Quốc (Domestic M&A) có xu hướng tăng. Tuy Trung Quốc vẫn là một trong năm nước dẫn đầu thu hút được lượng vốn FDI nhiều nhất thế giới (sáu nước đó bao gồm: Mỹ, Trung Quốc, Ân Độ , Brazil, Việt Nam) nhưng các tỷ lệ FDI giành cho M&A tại Trung Quốc đang có xu hướng giảm dần. Ngược lại với xu thế giảm của Outbound M&A, InBound M&A và Domestics M&A đang có xu hướng tăng dần, chiếm tỷ lệ lớn trong tổng số các thương vụ M&A được thực hiện trong những năm gần đây.

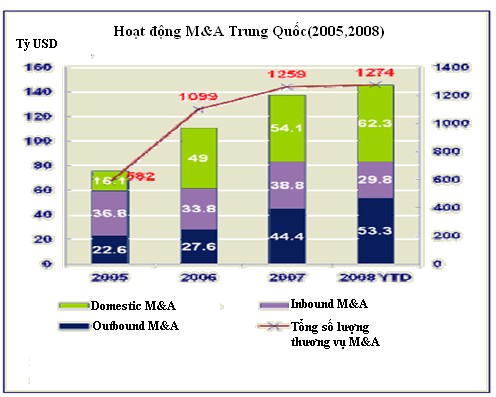

Hình 2.14. Hoạt động M&A tại Trung Quốc từ năm 2005- 2008.

Nguồn: Báo cáo Deloitte.

Hình trên đã cho thấy, các nhà đầu tư nước ngoài đang giảm dần việc thực hiện các thương vụ M&A tại Trung Quốc. Một trong những lý do quan trọng của hiện tượng này là do các công ty Trung Quốc đang kinh doanh ngày các hiệu quả và được định giá ngày càng cao. Ngược lại với xu thế Inbound M&A, các giao dịch M&A giữa các công ty Trung Quốc nội địa đang tăng dần, chiếm tỷ lệ từ 16,1% năm 2005 tăng lên 62,3% vào năm 2008. Theo hãng kiểm toán Deloitte, nguyên nhân chính của sự gia tăng Domestic M&A vì nền kinh tế Trung Quốc thực sự đang tăng trưởng vững chắc, ngành công nghiệp phát triển mạnh và môi trường nội địa cạnh tranh ngày càng khốc liệt. Các thương vụ Outbound M&A cũng cùng xu hướng với Domestic M&A, tuy nhiên tốc độ tăng trưởng chậm hơn đôi chút. Trước đây, các công ty Trung Quốc hầu như không có khả năng đầu tư ra nước ngoài do sự làm ăn kém hiệu quả của mình cùng với một nền kinh tế còn yếu kém, nhưng cho đến nay, các công ty Trung Quốc đã đảo ngược lại tình thế. Nền kinh tế phát triển cùng với tái cơ cấu hàng loạt công ty, các quản trị viên của các công ty bắt đầu xoay hướng chú ý của mình sang hình thức đầu tư M&A, tất cả điều này đã khiến cho các công ty Trung Quốc hiện nay thể hiện được sức mạnh của mình trên thị trường quốc tế. Hơn nữa, một điểm nguyên nhận quan trọng nữa đó là: chính phủ Trung Quốc tham gia giúp đỡ các công ty có ý định thực hiện các thương vụ M&A tại nước ngoài thông qua hàng loạt các chính sách như chính phủ Trung Quốc cho phép ngân hàng cho các công ty đó vay vốn để thực hiện các thương vụ M&A, hay cho các công ty đó được hưởng nhiều quyền lợi.

Trên đây là một số điểm nổi bật và khác biệt của hoạt động M&A tại Trung Quốc trong những năm gần đây. So với hoạt động M&A tại các nước có nền kinh tế phát triển, hoạt động M&A tại thị trường Trung Quốc có nhiều điểm riêng biệt nhất định, thể hiện một nền kinh tế còn chịu nhiều sự điều tiết của chính phủ.

2.2.4. Khung pháp lý.

2.2.4.1. Các văn bản pháp lý liên quan đến hoạt động M&A tại Trung Quốc.

Cùng với sự phát triển của hoạt động M&A tại Trung Quốc, chính phủ Trung Quốc đã ban hành nhiều văn bản pháp luật điều chỉnh hoạt động này. Vì M&A là một trong những hình thức đầu tư trực tiếp nước ngoài nên khuôn khổ pháp lý cho

hoạt động đầu tư nước ngoài ở Trung Quốc đồng thời cũng được áp dụng cho các giao dịch M&A có liên quan đến doanh nghiệp nước ngoài. Khung pháp lý cho hoạt động M&A được ban trong rất nhiều văn bản, tuy nhiên tác giả sẽ chỉ để cập đến những văn bản pháp luật những năm gần đây điều chỉnh trực tiếp hoạt động M&A. Bảng 2.4 sẽ giới thiệu tên hệ thống văn bản pháp luật liên quan đến hoạt động M&A tại Trung Quốc.

Bảng 2.4. Văn bản pháp luật liên quan đến hoạt động M&A

Tên văn bản pháp luật | Năm ban hành/sửa đổi | |

1 | Luật doanh nghiệp, được Quốc hội Trung Quốc ban hành. | Ban hành năm 1993, sửa đổi lần một năm 1999 và lần hai năm 2005. |

2 | Luật chứng khoán do Quốc hội ban hành. | Có hiệu lực năm 29/12/1998, được sứa đổi bổ sung lần hai năm 2005. |

3 | Các điều khoản tạm thời đối với hoạt động tái cơ cấu tài sản của các SOE. | Ban hành ngày 14/9/1998 |

4 | Các quy định tam thời về việc cải tổ lại SOE thông qua hoạt động đầu tư nước ngoài. | Có hiệu lực từ tháng 9/1998. |

5 | Các quy định đối với việc sáp nhập và chia tách của các doanh nghiệp FIE. | Có hiện lực cuối năm 1999. |

6 | Các quy đinh tam thời đối với các FIE khi tiến hành hoạt động đầu tư ở Trung Quốc. | Có hiệu lực từ tháng 7/2000. |

7 | Các điều khỏan tạm thời đối với việc cải tổ | Có hiệu lực ngày |

Có thể bạn quan tâm!

-

Quá Trình Hình Thành Và Phát Triển M&a Tại Trung Quốc.

Quá Trình Hình Thành Và Phát Triển M&a Tại Trung Quốc. -

Họat Động Outbound M&a Của Trung Quốc Từ 1979-2007

Họat Động Outbound M&a Của Trung Quốc Từ 1979-2007 -

Thúc Đẩy Sự Phát Triển Của Thị Trường Chứng Khoán.

Thúc Đẩy Sự Phát Triển Của Thị Trường Chứng Khoán. -

Những Cơ Hôi, Thách Thức Cho Các Nhà Đầu Tư Khi Tham Gia Vào Hoạt Động M&a Tại Trung Quốc.

Những Cơ Hôi, Thách Thức Cho Các Nhà Đầu Tư Khi Tham Gia Vào Hoạt Động M&a Tại Trung Quốc. -

Năm Thương Vụ M&a Lớn Nhất Tại Trung Quốc Năm 2008.

Năm Thương Vụ M&a Lớn Nhất Tại Trung Quốc Năm 2008. -

Một Số Vấn Đề Hạn Chế Về Hoạt Động M&a Tại Việt Nam.

Một Số Vấn Đề Hạn Chế Về Hoạt Động M&a Tại Việt Nam.

Xem toàn bộ 122 trang tài liệu này.

SOE khi sử dụng các khoản đầu tư nước ngoài. | 4/11/2002. | |

8 | Các phương thức mua lại được pháp luật cho phép đối với công ty được niêm yết. | Có hiệu lực ngày 28/9/2002, được sửa đổi lần một và có hiệu lực vào 31/1/2006. |

9 | Các quy định tạm thời đối với các nhà đầu tư nước ngoài khi tiến hành mua lại và sáp nhập các doanh nghiệp Trung Quốc. | Có hiệu lực từ ngày 7/3/2003. |

10 | Luật mua lại và sáp nhập. | Ban hành năm 2003. |

11 | Các quy định đối với hoạt động đầu tư do Cơ quan Ngoại hối Nhà nước ban hành. | Có hiệu lực từ tháng 10/2005. |

12 | Các quy định đối với hoạt động đầu tư do Cơ quan Ngoại hối Nhà nước ban hành. | Có hiệu lực từ tháng 10/2005. |

13 | Văn bản hướng dẫn về mua lại và sáp nhập bởi nhà đầu tư nước ngoài cho các công ty nội địa Trung Quốc | Có hiệu lực tháng 3/2007. |

14 | Các quy định đối với các nhà đầu tư nước ngoài khi tiến hành hoạt động mua lại và sáp nhập doanh nghiệp Trung Quốc, có hiệu lực ngày 8/9/2006. Văn bản pháp luật này thay thế cho “Các quy đinh tam thời đối với các nhà đầu tư nước ngoài khi tiến hành mua lại và sáp nhập với các doanh nghiệp Trung Quốc” năm 2003. | Ban hành năm 2006. |

15 | Luật chống độc quyền, bao gồm 8 chương | Được Quốc hội thông |

và 57 điều khoản | qua vào ngày 31/8/2007, có hiệu lực từ 1/8/2008, | |

16 | Văn bản phác thảo về đánh thuế đối với hoạt động tái cơ cấu doanh nghiệp và tuyên bố phá sản | Ban hành tháng 6/2008 |

17 | Các quy định về khai báo tập trung kinh tế khi tiến hành M&A (The Regulation on Notification Threshold of Concentration). | Ban hành tháng 8/2008 |

2.2.4.2. Một số điểm lưu ý về khung pháp lý của hoạt động M&A tại Trung Quốc.

Thứ nhất, vấn đề an ninh kinh tế quốc gia. Các quy định về M&A nhấn mạnh sự cần thiết phải bảo vệ an ninh kinh tế quốc trong bối cảnh khi các công ty nước ngoài thực hiện các thương vụ M&A với công ty mục tiêu là các công ty nội địa Trung Quốc. Trong văn bản luật “Quy định đối với các nhà đầu tư nước ngoài khi tiến hành mua lại và sáp nhập các doanh nghiệp Trung Quốc” năm 2006 có đề cập đến vấn đề này. Theo như quy định, các giao dịch mua lại các công ty Trung Quốc có liên quan đến các ngành công nghiệp chủ chốt mà có thể gây ảnh hưởng đến an ninh quốc gia hoặc dẫn đến việc chuyển giao quyền kiểm soát thực sự của các công ty mang thương hiệu “Trung Quốc nổi tiếng” hoặc các thương hiệu “Trung Quốc có từ lâu đời” sẽ phải trình lên Bộ thương mại để xin giấy phép. Nếu giao dịch đó không trình lên Bộ thương mại, Bộ thương mại sẽ có quyền vô hiệu hóa giao dịch M&A đó. Tuy nhiên điều khoản về vấn đề an ninh quốc gia này mới chỉ được nêu lên khá chung chung, chưa có thêm một văn bản pháp luật nào giải thích rõ thêm về điều khoản này. Sự thận trọng của chính phủ Trung Quốc thể hiện trong quy định này đã khiến nhiều nhà đầu tư nước ngoài phải cân nhắc kỹ lưỡng trước khi quyết định tiến hành giao dịch M&A tại nước này.

Thứ hai, vấn đề chống độc quyền thị trường Trung Quốc. Các điều luật quy định về cấm lũng đoạn thị trường được ban hành từ năm 2006 qua văn bản pháp luật “ Quy định đối với nhà đầu tư nước ngoài khi tiến hành mua lại và sáp nhập các

doanh nghiệp Trung Quốc” và được ban hành hoàn chỉnh vào năm 2007 qua bộ Luật chống độc quyền. Các thương vụ M&A có liên quan đến nhà đầu tư nước ngoài sẽ phải tiến hành báo cáo cho MOFCOM nếu giao dịch đó bao gồm hoặc có thể dẫn đến một trong số những tình trạng sau:

- Một bên trong giao dịch M&A có doanh số bán hàng hơn 1,5 tỷ Nhân dân tệ tính trong năm gần nhất.

- Nhà đầu tư nước ngoài tiến hành mua lại hơn 10 doanh nghiệp Trung Quốc trong “ ngành những ngành công nghiệp liên quan” trong vòng một năm.

- Một bên của giao dịch M&A nắm giữ từ 20% -25 % thị trường sau khi thực hiện giao dịch.

Đối với các giao dịch M&A giữa các công ty xảy ra ngoài Trung Quốc (offshore deals) cũng có thể bị xem xét nguy cơ độc quyền tại Trung Quốc. Các M&A sẽ phải chịu sự thẩm tra tránh nguy cơ độc quyền nếu xảy ra một trong số những trường hợp sau:

- Một bên công ty nước ngoài sở hữu tài sản tại Trung Quốc với giá trị hơn 3 tỷ Nhân dân tệ.

- Một bên công ty nước ngoài có doanh số bán hàng là 1,5 tỷ Nhân dân tệ hoặc cao hơn tính trong năm gần nhất.

- Một bên công ty nước ngoài(hoặc thành viên của nó) kiểm soát từ 20%- 25% thị trường sau khi giao dịch đó kết thuc.

- Một bên công ty nước ngoài sẽ sở hữu một cách trực tiếp hoặc gián tiếp cổ phần trong 15 công ty đầu tư nước ngoài thuộc “ ngành có liên quan” sau khi giao dịch chấm dứt.

Thứ ba, vấn đề về mua lại các SOE. Các điều khoản điều chỉnh các giao dich M&A có liên quan đến SOE được quy định trong nhiều văn bản phảp luật ban hành qua nhiều năm. Tóm gọn lại, có thể đưa ra một vài điểm lưu ý đối với các thương vụ M&A có liên quan dến SOE như sau:

- Các thương vụ M&A giữa các SOE với nhau nên được xem xét và thực hiện sao cho phù hợp với chiến lược phát triển công nghiệp của chính phủ Trung Quốc