nguồn lực tài chính của toàn DN, còn lợi nhuận sau thuế chia cho tổng vốn chủ sở hữu để đánh giá hiệu quả sử dụng quỹ cổ đông (Otley, 2007; Correia C. và cộng sự, 2013).

Bên cạnh các chỉ số phản ánh khả năng sinh lời, còn có các chỉ số tài chính truyền thống khác (như Tăng trưởng doanh thu, Lợi nhuận trước thuế và lãi vay (EBIT) (Fernandes và Prado, 2007); Lợi nhuận gộp từ hoạt động kinh doanh, Lợi nhuận sau thuế và Doanh thu đạt được (Philips, Louvieris 2005); Tỷ suất lợi nhuận bán hàng và vòng quay hàng tồn kho (Cardinaels và Veen-Dirks, 2010) và Tăng trưởng doanh thu (Craig và Moores, 2005), và các chỉ số tài chính đặc thù của DN sản xuất (chi phí đơn vị và giá trị kinh tế gia tăng - Fernandes và Prado, 2007), của công ty du lịch đạt được (tỷ lệ phòng bán được và doanh thu trên mỗi phòng có sẵn - Philips, Louvieris, 2005), của một DN kinh doanh thời trang (tăng trưởng doanh số trên mỗi cửa hàng và tỷ lệ phần trăm doanh thu từ các cửa hàng mới – Cardinaels và Veen-Dirks, 2010).

Các chỉ số tài chính cho phép các nhà quản lý tài chính giám sát chặt chẽ HQHĐ tài chính của DN so với các đối thủ cạnh tranh hoặc các tiêu chuẩn đặt ra trước của chính DN (Otley, 2007). Tuy nhiên, điều rõ ràng là, từ các nghiên cứu về vai trò của các chỉ số tài chính trong quản lý tài chính là không có một bộ chỉ số nào đưa ra bức tranh toàn cảnh về HQHĐ của DN (Al-Matari và cộng sự, 2014; Gerba & Viswanadham, 2016). Các chỉ số tài chính nên được sử dụng kết hợp để bao quát các khía cạnh khác nhau nhằm đánh giá HQHĐ tổng thể toàn DN (Otley, 2007, Simpson và cộng sự, 2012).

Mặc dù các chỉ số tài chính rất phổ biến, nhưng chúng đã nhận được nhiều chỉ trích. Những chỉ số này bị chỉ trích vì phản ánh HQHĐ trong quá khứ hơn là dự đoán HQHĐ trong tương lai (Otley, 2007; Kaplan & Norton, 1992), nói cách khác, chúng chỉ phục vụ cho việc đánh giá HQHĐ tài chính, chứ chưa phản ánh được HQHĐ tổng thể của DN. Henri (2004) đưa ra tóm tắt sau đây về những hạn chế của các chỉ số tài chính: Chúng quá lịch sử và tập trung vào quá khứ; Chúng không thể dự đoán và giải thích HQHĐ trong tương lai; Hệ thống khen thưởng của DN tập trung vào HQHĐ ngắn hạn; DN có thể thưởng cho hành vi không phù hợp; Một quyết định không thể được thực hiện dựa trên các chỉ số tài chính; Chúng không đưa ra tín hiệu kịp thời; chúng quá tổng hợp và tóm tắt đến mức có thể không đưa ra hướng dẫn có ý nghĩa cho các nhà quản lý; Chúng không đưa ra hướng dẫn đầy đủ để đánh giá tài sản vô hình. Tức chúng không đáp ứng được mục đích, vai trò của KTQT là phục vụ cho việc ra quyết định và tạo ra giá trị cho DN. Những hạn chế này của các chỉ số tài chính đã dẫn đến việc sử dụng các chỉ số phi tài chính được cho là cơ sở tốt hơn để dự đoán HQHĐ trong tương lai (Otley, 2007; Gallani và cộng sự, 2015).

Như vậy, có thể hiểu các chỉ số tài chính là những chỉ số được sử dụng để đánh giá HQHĐ của DN trên khía cạnh tài chính, được đo lường dựa trên dữ liệu từ các sổ kế toán. Các chỉ số tài chính thường bao gồm: Tỷ lệ tăng trưởng doanh thu, Tỷ lệ tăng trưởng lợi nhuận gộp, lợi nhuận sau thuế, Tỷ lệ doanh thu từ các cửa hàng/sản phẩm mới, ROI, ROE, ROA, …và những chỉ số phù hợp với đặc thù từng loại hình DN.

* Các chỉ số phi tài chính

Chỉ số phi tài chính là những chỉ số phản ánh HQHĐ của DN trên các khía cạnh khác, ngoài khía cạnh tài chính, chúng được đo lường dựa trên các dữ liệu bên ngoài sổ kế toán. Các chỉ số phi tài chính được sử dụng nhiều trong mô hình thẻ điểm cân bằng (BSC), lăng kính thành quả như mức độ hài lòng của khách hàng, mức độ phàn nàn/khiếu nại của khách hàng về sản phẩm, số lần mua hàng lặp lại của khách hàng, số lượng khách hàng thường xuyên bị mất trong mỗi khoảng thời gian xác định, số lượng khách hàng mới do được khách hàng khác giới thiệu đến DN, số năm một khách hàng đã mua hàng của DN, số sản phẩm mới được đưa vào thị trường trong một thời kỳ nhất định, số lượng sản phẩm mới được cung cấp trong bao bì mới của DN được thiết kế riêng, số khóa học ngắn hạn cho nhân viên, số lần công ty bị cơ quan thuế phạt, số việc làm cho dân tộc thiểu số, …

So với các chỉ số tài chính, chỉ số phi tài chính mang lại ba lợi thế sau:

Thứ nhất: Nó tạo ra sự liên kết chặt chẽ hơn với các chiến lược dài hạn của DN. Nếu như các chỉ số tài chính thường tập trung vào đánh giá HQHĐ hàng năm hoặc ngắn hạn dựa trên các con số kế toán; Chúng không giải quyết được những vấn đề liên quan đến yêu cầu của khách hàng hoặc đối thủ cạnh tranh, cũng như các mục tiêu phi tài chính khác có thể quan trọng trong việc đạt được lợi nhuận, sức mạnh cạnh tranh và các mục tiêu chiến lược dài hạn; Thì việc bổ sung các chỉ số với dữ liệu phi tài chính về thành quả chiến lược và việc thực hiện các kế hoạch chiến lược, các DN có thể truyền đạt các mục tiêu và cung cấp các động lực cho các nhà quản lý để giải quyết chiến lược dài hạn.

Thứ hai, các chỉ số phi tài chính có thể cung cấp thông tin định lượng về tài sản vô hình của DN. Những người chỉ trích các chỉ số truyền thống cho rằng yếu tố thúc đẩy sự thành công của DN là “tài sản vô hình” như vốn tri thức và lòng trung thành của khách hàng, chứ không phải là “tài sản hiện có” được thể hiện trên bảng cân đối kế toán. Mặc dù rất khó để định lượng tài sản vô hình về mặt tài chính, nhưng những chỉ số phi tài chính có thể cung cấp thông tin định lượng về tài sản vô hình của DN. Chẳng hạn như chỉ số “Mức độ hài lòng của khách hàng”, “Số phàn nàn/khiếu

nại của khách hàng”, hay “Tỷ lệ khách hàng tiếp tục ký hợp đồng/mua sản phẩm của DN”, …sẽ là cơ sở để định lượng “Lòng trung thành của khách hàng” và cũng là cơ sở để dự báo HQHĐ tài chính trong tương lai.

Thứ ba, các chỉ số phi tài chính có thể là những chỉ số dự báo tốt hơn về HQHĐ tài chính trong tương lai. Lấy ví dụ, chi phí bỏ ra cho hoạt động nghiên cứu và phát triển hoặc các chính sách mới về chăm sóc khách hàng: Theo các quy tắc kế toán, chi phí nghiên cứu và phát triển và chi phí tiếp thị phải được tính trong kỳ chúng phát sinh, do đó làm giảm lợi nhuận. Nhưng nếu nghiên cứu thành công hay các chính sách chăm sóc khách hàng mới đã khiến khách hàng hài lòng, sẽ cải thiện lợi nhuận trong tương lai. Với trường hợp này, nếu sử dụng các chỉ số tài chính để đánh giá HQHĐ của DN trong kỳ thì có thể không thu được lợi ích như mong muốn, nhưng nó lại có thể mang lại HQHĐ tài chính trong tương lai bởi lòng trung thành của khách hàng hay thu hút được số lượng khách hàng lớn. Nói cách khác, dữ liệu phi tài chính có thể cung cấp mối liên hệ còn thiếu giữa các hoạt động có lợi này với kết quả tài chính.

Mặc dù các chỉ số phi tài chính có nhiều ưu điểm, nhưng chúng cũng tồn tại một số hạn chế, đó là:

Thứ nhất: Không giống như các chỉ số tài chính được đo lường bằng đơn vị tiền tệ, số liệu phi tài chính được đo lường theo nhiều cách, không có mẫu số chung. Do đó, thực hiện sự cân bằng giữa các thuộc tính là vô cùng khó khăn khi một số chỉ số được tính theo đơn vị thời gian, một số chỉ số tính theo số lượng hoặc tỷ lệ phần trăm và một số theo cách tùy ý.

Thứ hai: Các chỉ số phi tài chính thiếu độ tin cậy thống kê. Trong một số trường hợp, kết quả của chỉ số phi tài chính không phản ánh đúng bản chất của sự việc mà nó muốn đại diện, do cách thức đo lường chưa phù hợp. Chẳng hạn, trường hợp đo lường “Mức độ hài lòng của khách hàng”, nếu DN chỉ khảo sát một số lượng nhỏ khách hàng trong tổng số khách hàng của DN hoặc chỉ khảo sát với ít câu hỏi thì khi đó, kết quả mà chỉ số phi tài chính “Mức độ hài lòng của khách hàng” cung cấp thiếu độ tin cậy thống kê, làm giảm khả năng dự đoán HQHĐ tài chính trong tương lai.

Thứ ba: Mặc dù các chỉ số tài chính không có khả năng phản ánh HQHĐ tổng thể toàn DN nhưng việc sử dụng một hệ thống đánh giá HQHĐ với quá nhiều chỉ số có thể dẫn đến “sự phân rã đo lường” (“measurement disintegration”). Điều này xảy ra khi sự dư thừa của các chỉ số, làm giảm tác dụng của quá trình đo lường, đánh giá. Các nhà quản lý theo đuổi đồng thời nhiều chỉ số khác nhau, trong khi có thể không thu được nhiều yếu tố thúc đẩy sự thành công cho DN trong tương lai.

Như vậy, có thể hiểu chỉ số phi tài chính là những chỉ số được sử dụng để đánh giá HQHĐ của DN trên nhiều khía cạnh khác, ngoài khía cạnh tài chính và chúng được đo lường dựa trên các dữ liệu bên ngoài sổ kế toán. Do đó, đơn vị tính của các chỉ số phi tài chính có thể là lượng thời gian, số lượng, phần trăm, …Việc đo lường cần đảm độ tin cậy thống kê, để duy trì và phát huy khả năng dự báo hiệu quả tài chính tương lai của nó. Khi lựa sử dụng các chỉ số phi tài chính, DN cần lưu ý là: Mặc dù các chỉ số phi tài chính ngày càng quan trọng trong việc đánh giá HQHĐ, làm cơ sở cho việc ra quyết định, nhưng các DN không nên chỉ sao chép các chỉ số đã được DN khác sử dụng; Việc lựa chọn các chỉ số phải được liên kết với các yếu tố như chiến lược DN, các yếu tố thúc đẩy việc tạo ra giá trị, mục tiêu của tổ chức và môi trường cạnh tranh; Và đảm bảo mối quan hệ nhân quả, hướng tới mục tiêu cuối cùng là hiệu quả tài chính của DN. Ngoài ra, các DN nên lưu ý rằng việc đánh giá HQHĐ là một quá trình năng động - các chỉ số có thể phù hợp ngày nay, nhưng hệ thống cần được liên tục đánh giá lại khi các chiến lược và môi trường cạnh tranh thay đổi.

1.3. Kế toán quản trị với việc đánh giá hiệu quả hoạt động của doanh nghiệp

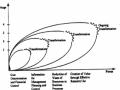

Xuất phát từ khái niệm “Kế toán quản trị” và “Hiệu quả hoạt động” mà NCS đã nêu ra ở trên, có thể xác định được nội dung của KTQT với việc đánh giá HQHĐ của DN bao gồm 4 nội dung và có thể khái quát qua hình sau:

KẾ TOÁN QUẢN TRỊ VỚI VIỆC ĐÁNH GIÁ HQHĐ

TỔNG THỂ CỦA DN

Xác lập hệ thống các chỉ số đánh giá

Thu thập dữ liệu phục vụ đánh giá HQHĐ

Xử lý dữ liệu, phân tích thông tin về HQHĐ

Cung cấp thông tin về HQHĐ tổng thể toàn DN

Hình 1.2: Nội dung KTQT với việc đánh giá HQHĐ của DN

(Nguồn: NCS xây dựng)

Các mục từ 1.3.1. đến 1.3.4 dưới đây sẽ lần lượt trình bày các nội dung về thực hiện KTQT để đánh giá HQHĐ của DN.

1.3.1. Xác lập hệ thống các chỉ số đánh giá

Như đã đề cập ở trên, đánh giá HQHĐ cần dựa trên kết quả của các chỉ số tài chính và phi tài chính để so sánh với mục tiêu mà nhà quản lý DN đặt ra, do đó, mục tiêu của nhà quản lý DN chính là cơ sở để xác lập hệ thống các chỉ số cần sử dụng.

Mục đích của việc xây dựng hệ thống các chỉ số đánh giá là nhằm tạo ra được một bức tranh về HQHĐ tổng thể toàn DN, cung cấp đầy đủ thông tin phục vụ cho việc ra quyết định của nhà quản lý DN và theo yêu cầu của các bên liên quan bên ngoài DN.

Để đạt được các mục đích trên, đòi hỏi hệ thống các chỉ số đánh giá phải phản ánh được kết quả của tất cả các hoạt động mà DN đã thực hiện vì nếu thiếu bất kỳ một chỉ số nào cũng không có cơ sở để cung cấp thông tin cho nhà quản lý về việc DN có đạt được mục tiêu cụ thể đã đặt ra hay không.

Hệ thống mục tiêu hoạt động của các DN là khác nhau, tuy nhiên, DN - một tế bào của xã hội, thực hiện hoạt động sản xuất kinh doanh nhằm tìm kiếm lợi nhuận, do đó chúng sẽ có những mục tiêu tương tự nhau (như tăng doanh thu, tăng dòng tiền từ hoạt động kinh doanh, tăng khả năng sinh lời, tăng sự hài lòng của khách hàng, …) và một số mục tiêu cụ thể khác nhau. Do đó, việc xây dựng hệ thống các chỉ số đánh giá cần dựa trên những chỉ số (phản ánh các mục tiêu cơ bản) đã được nghiên cứu, ứng dụng tại các DN ở các nghiên cứu trước đây và vận dụng, bổ sung thêm các chỉ số phù hợp với mục tiêu hoạt động của từng DN.

Các nhà nghiên cứu cho rằng: Hệ thống chỉ số nên được cân bằng (Garengo và Bititci, 2007). Kaplan và Norton (1992) coi một khung cân bằng là một khung kết hợp các chỉ số tài chính và phi tài chính. Taticchi và Balachandran (2008) cho rằng khung cân bằng là khung kết hợp các chỉ số tài chính và phi tài io chính, các chỉ số bên trong và bên ngoài và xem xét các bên liên quan. Do đó, NCS sẽ tổng hợp các chỉ số đã được sử dụng trong các nghiên cứu trước đây vào Bảng 1.1:

Bảng 1.1: Tổng hợp các chỉ số đánh giá đã được sử dụng trong các nghiên cứu trước đây

Mục tiêu | Các chỉ số đánh giá | Nguồn |

Có thể bạn quan tâm!

-

Các Nghiên Cứu Về Kế Toán Quản Trị Với Việc Đánh Giá Hiệu Quả Hoạt Động Của Doanh Nghiệp

Các Nghiên Cứu Về Kế Toán Quản Trị Với Việc Đánh Giá Hiệu Quả Hoạt Động Của Doanh Nghiệp -

Lý Luận Chung Về Kế Toán Quản Trị Với Việc Đánh Giá Hiệu Quả Hoạt Động Của Các Doanh Nghiệp

Lý Luận Chung Về Kế Toán Quản Trị Với Việc Đánh Giá Hiệu Quả Hoạt Động Của Các Doanh Nghiệp -

Hiệu Quả Hoạt Động Của Doanh Nghiệp

Hiệu Quả Hoạt Động Của Doanh Nghiệp -

Thu Thập Dữ Liệu Phục Vụ Đánh Giá Hiệu Quả Hoạt Động

Thu Thập Dữ Liệu Phục Vụ Đánh Giá Hiệu Quả Hoạt Động -

Nội Dung Công Việc Cung Cấp Thông Tin Về Hqhđ Của Dn

Nội Dung Công Việc Cung Cấp Thông Tin Về Hqhđ Của Dn -

Lý Thuyết Khuếch Tán Sự Đổi Mới (Diffusion Of Innovation Theory)

Lý Thuyết Khuếch Tán Sự Đổi Mới (Diffusion Of Innovation Theory)

Xem toàn bộ 193 trang tài liệu này.

Tăng doanh thu | - Tỷ lệ tăng doanh thu; - Tỷ lệ tăng doanh thu của từng sản phẩm/dịch vụ; - Tỷ lệ doanh thu sản phẩm/dịch vụ i trong tổng doanh thu. | Ahmad & Seet (2009), Al- Waweru & Spraakman (2012); Ng và cộng sự, (2013); Hsu và cộng sự (2011); Shirokova và cộng sự (2013) | |

Tăng khả năng sinh lời | - Tỷ lệ tăng trưởng lợi nhuận gộp; - Tỷ lệ tăng trưởng LNST; - Lợi tức đầu tư (ROI); - Lợi tức trên tài sản (ROA); - Lợi tức trên vốn chủ sở hữu (ROE); | Hegazy & Hegazy (2012); Al-Matari và cộng sự, (2014). | |

Khách hàng (7 chỉ số) | Sự hài lòng của khách hàng | Mức độ hài lòng của khách hàng; Số lượng khiếu nại của khách hàng trong mỗi khoảng thời gian nhất định. | Sousa & Aspinwall (2010) |

Lòng trung thành của khách hàng | Số lần mua hàng lặp lại của khách hàng trong mỗi khoảng thời gian nhất định. | Azmat & Samaratunge (2013); Laukkanen và cộng sự (2014); Fernández & Prado, (2007) | |

Duy trì khách hàng | Số lượng khách hàng thường xuyên bị mất trong một khoảng thời gian nhất định. | Ahmad & Seet (2009); Azmat & Samaratunge (2013); Laukkanen và cộng sự. (2014); FernándezGonzález & Prado (2007) |

Thị phần | Tăng doanh thu trên mỗi sản phẩm trong một thời kỳ nhất định; Số lượng khách hàng mới trong mỗi khoảng thời gian nhất định. | Waweru & Spraakman (2012); Hegazy & Hegazy (2012); Yu (2011); Ramukumba (2014) | |

Uy tín trên thị trường của doanh nghiệp | Số lượng khách hàng mới do được khách hàng khác giới thiệu đến DN tại bất kỳ thời điểm nào | Ahmad và cộng sự, (2011); Yu (2011) | |

Quan hệ khách hàng lâu dài | Số năm một khách hàng đã mua hàng của DN | Azmat & Samaratunge (2013); Laukkanen và cộng sự, (2014) | |

Đổi mới quy trình kinh doanh nội bộ (4 chỉ số) | Cung cấp các sản phẩm và dịch vụ độc đáo mới | Số sản phẩm mới được đưa vào thị trường trong một thời kỳ nhất định; Số lượng sản phẩm được cung cấp trong bao bì mới của DN được thiết kế riêng; Phần trăm doanh thu từ các sản phẩm được giới thiệu trong một khoảng thời gian nhất định. | Baregheh và cộng sự (2012); Hristov & Reynolds, (2015); Saunila và cộng sự, (2014); Löfsten (2014); McAdam và cộng sự, (2010); Abraham, (2013); Baregheh và cộng sự (2009) |

Những cách làm mới | Số cách hoạt động mới trong một khoảng thời gian nhất định. | Johannessen, (2013); Hristov & Reynolds, (2015); Saunila và cộng sự. (2014); Csath (2012); Baregheh và cộng sự, (2012); McAdam và cộng sự. (2010); Baregheh và cộng sự. (2009) |

Nâng cao trình độ cho nhân viên | Số khóa học ngắn hạn cho nhân viên | Jayawarna và cộng sự (2007); | |

Nghiên cứu và phát triển | Tỷ lệ chi phí cho nghiên cứu và phát triển trên tổng chi phí quản lý | Laforet, (2011); Shirokova và cộng sự. (2013); Löfsten (2014); Loewe & Chen (2007) | |

Trách nhiệm của DN với cộng đồng, địa phương (5 chỉ số) | Tuân thủ thuế | Số lần công ty bị cơ quan thuế phạt; Số lần công ty nộp thuế đến hạn. | Isaac Mabhungu (2017) |

Tuân thủ luật lệ của hội đồng thành phố | Số lần công ty bị phạt bởi chính quyền; Số lần công ty thanh toán lệ phí môn bài đến hạn. | ||

Tuân thủ các cơ quan giám sát như chính phủ, cơ quan quản lý chất lượng ISSO, luật quản lý môi trường. | Số lần công ty bị phạt bởi một ban giám sát. | ||

Tuân thủ các hiệp hội ngành hàng | Số lượng hiệp hội ngành mà doanh nghiệp là thành viên. | ||

Đóng góp cho xã hội | Số việc làm cho dân tộc thiểu số; Số dự án văn hóa xã hội | Selvam M. (2016) |

Nguồn: NCS tổng hợp