người chính là chính sách mang lại giá trị khác biệt, tạo lợi thế cạnh tranh giữa các ngân hàng với nhau.

1.2.7. Chính sách quy trình dịch vụ - Process

Trong ngân hàng, quy tình được hiểu là những quy trình nghiệp vụ như: quy trình bán hàng, quy trình quản lý rủi ro trong kinh doanh, quy trình thanh toán, quy trình dịch vụ cho vay, …trực tiếp tạo ra lợi nhuận cho ngân hàng. Chính sách về quy trình dịch vụ đóng vai trò quan trọng trong việc nâng cao chất lượng dịch vụ của ngân hàng. Khách hàng luôn đặt sự tin tưởng và đánh giá cao những ngân hàng có quy trình làm việc khoa học, được quy chuẩn hoá, được giải quyết nhanh chóng, hiệu quả, tiết kiệm thời gian và có tính bảo mật thông tin ở mức tối đa. Ngân hàng chú trọng đầu tư cơ sở vật chất hiện đại, đi kèm với đó là bộ quy trình làm việc, quy trình dịch vụ được chuẩn hoá, không ngừng cải tiến và nâng cao quy trình dịch vụ bằng cách lược bỏ những quy trình lạc hậu, rút ngắn thời gian tác nghiệp và luôn cập nhật, ứng dụng khoa học công nghệ mới nhất vào trong quá trình vận hành.

Ngoài ra, để giảm thiểu sự tham gia của con người trong quy trình vận hành, ngân hàng đã xây dựng quy trình nghiệp vụ chuẩn đi kèm với bộ tài liệu hướng dẫn chi tiết để khách hàng có thể thuận tiện trong quá trình nghiên cứu, tìm hiểu và sử dụng công nghệ tư vấn và trả lời tự động 24/7 để khách hàng luôn có sự hỗ trợ và được sự an tâm khi tin dùng dịch vụ ngân hàng. Theo xu hướng hiện nay, các ngân hàng đang hướng tới sự tự động quá trong quy trình, tự phục vụ và áp dụng các tiêu chuẩn quốc tế trong quá trình vận hành. Nhờ vậy, chất lượng dịch vụ của ngân hàng không ngừng được cải thiện tốt hơn qua từng giai đoạn phát triển, tỉ lệ sai sót được giảm thiểu ở mức tối thiểu và bảo mật thông tin được đẩy lên mức tối đa.

1.2.8. Chính sách bằng chứng hữu hình - Physical Evidence

Đặc tính của sản phẩm dịch vụ ngân hàng là vô hình, dẫn đến việc khách hàng không thể đánh giá được chất lượng của sản phẩm, dịch vụ ngân hàng nếu như chưa có trải nghiệm trực tiếp. Do đó, khách hàng có xu hướng tìm đến các dấu hiệu minh chứng cụ thể đảm bảo chất lượng của dịch vụ. Các minh chứng này chính là hiện trạng về cơ sở vật chất của ngân hàng (trụ sở, các chi nhánh, các phòng giao dịch,

Có thể bạn quan tâm!

-

Hoạt động marketing của ngân hàng TMCP Tiên Phong - 2

Hoạt động marketing của ngân hàng TMCP Tiên Phong - 2 -

Lý Luận Chung Về Hoạt Động Marketing Tại Ngân Hàng Thương Mại

Lý Luận Chung Về Hoạt Động Marketing Tại Ngân Hàng Thương Mại -

Chính Sách Sản Phẩm Dịch Vụ - Product

Chính Sách Sản Phẩm Dịch Vụ - Product -

Doanh Số Sử Dụng Thẻ Tín Dụng Quốc Tế Giai Đoạn 2018- 2021

Doanh Số Sử Dụng Thẻ Tín Dụng Quốc Tế Giai Đoạn 2018- 2021 -

Biểu Lãi Suất Cho Vay Của Một Số Ngân Hàng Tính Đến Thời Điểm 31/12/2021

Biểu Lãi Suất Cho Vay Của Một Số Ngân Hàng Tính Đến Thời Điểm 31/12/2021 -

Chính Sách Bằng Chứng Hữu Hình – Physical Evidence.

Chính Sách Bằng Chứng Hữu Hình – Physical Evidence.

Xem toàn bộ 99 trang tài liệu này.

trung tâm dịch vụ khách hàng, điểm phục vụ, máy móc thiết bị, hệ thống hạ tầng công nghệ, lực lượng nhân sự, trang phục...) là các yếu tổ tạo ra lợi thế cốt lõi cho ngân hàng. Mức độ cảm nhận của khách hàng liên quan đến các vấn đề như hình thức trang phục, thái độ phục vụ và khả năng giải quyết công việc của nhân viên, không gian giao dịch, mức độ sạch sẽ, ngăn nắp, an toàn, thuận tiện của phòng giao dịch, chi nhánh, mức độ hiện đại của trang thiết bị... ảnh hưởng đến mức độ tin cậy, và là cơ sở quyết định việc có sử dụng hay không sử dụng dịch vụ của ngân hàng.

1.3. Các yếu tố ảnh hưởng đến hoạt động marketing dịch vụ ngân hàng

1.3.1. Các yếu tố khách quan

Yếu tố về kinh tế: gồm tất cả các yếu tố ảnh hưởng đến sức mua của người dân như tốc độ tăng trưởng kinh tế, lạm phát, thất nghiệp, thu nhập bình quân đầu người, lãi suất,... và do vậy cũng ảnh hưởng đến hoạt động marketing ngân hàng. Khi nền kinh tế tăng trưởng, thu nhập của người dân tăng lên thì nhu cầu sử dụng sản phẩm dịch vụ ngân hàng cũng tăng theo và trở thành động lực tăng trưởng cho các ngân hàng. Bên cạnh đó, là một ngành kinh doanh đặc biệt quan trọng, do vậy, một sự thay đổi về chính sách cũng sẽ có những tác động nhất định, thậm chí gây khó khăn cho các hoạt động ngân hàng.

Yếu tố về xã hội – dân cư: sự thay đổi của xã hội có ảnh hưởng mạnh mẽ đến nhu cầu và cách thức tiêu dùng sản phẩm dịch vụ của con người. “Ngoài ra, cơ cấu, quy mô, tốc độ tăng dân số, tốc độ đô thị hóa cũng là những khía cạnh quan trọng tác động tới đặc tính và quy mô tiêu dùng.”

Yếu tố về đối thủ cạnh tranh: là các doanh nghiệp, cá nhân cung cấp các sản phẩm dịch vụ tương tự hoặc cung cấp các sản phẩm dịch vụ thay thế nhắm đến cùng đối tượng khách hàng mục tiêu của ngân hàng. “Việc phân tích đối thủ cạnh tranh trên các khía cạnh như điểm mạnh-điểm yếu, chiến lược mục tiêu kinh doanh, các sản phẩm dịch vụ đối thủ cạnh tranh cung cấp,” khách hàng mục tiêu và sự quan tâm của công chúng đối với đối thủ là điều thiết yếu quan trọng trong định hướng hoạt động kinh doanh của ngân hàng.

Yếu tố về Khách hàng: trong lĩnh vực ngân hàng, khách hàng vừa là người nhận vốn vừa là người cung ứng vốn, người mang lại lợi nhuận cho ngân hàng qua việc thanh toán chi phí sản phẩm dịch vụ. Khách hàng của ngân hàng có ảnh hưởng đáng kể đến hoạt động marketing của ngân hàng, đòi hỏi ngân hàng phải tìm hiểu, khảo sát chi tiết và chuyên sâu để nắm bắt được nhu cầu của khách hàng.

Yếu tố về Nhà cung ứng: “ngoài những nhà cung ứng vốn cho ngân hàng đã nêu ở trên, còn những nhà cung ứng các yếu tố khác như nguồn nhân lực, máy móc trang thiết bị, dịch vụ truyền thông, thông tin thị trường,... đều tác động đến hoạt động kinh doanh ngân hàng.” Ngân hàng cần đa dạng hóa các nhà cung ứng để tránh áp lực về các yếu tố đầu vào.

Yếu tố về Đối thủ tiềm ẩn: là các doanh nghiệp hiện chưa có mặt trong ngành nhưng có thể ảnh hưởng tới ngành trong tương lai. Ngân hàng phải đánh giá được nguy cơ xuất hiện của đối thủ cạnh tranh mới nhằm định hướng hoạt động kinh doanh phù hợp.

Yếu tố về Sản phẩm dịch vụ thay thế: là những sản phẩm dịch vụ có thể thỏa mãn nhu cầu tương đương với các sản phẩm dịch vụ trong ngành, do đó, ngân hàng cần thường xuyên tiến hành nghiên cứu, khảo sát, phân tích, cải tiến công nghệ để đối phó linh hoạt với áp lực từ sản phẩm dịch vụ thay thế.

Yếu tố về sự biến động của công nghệ 4.0: Cuộc cách mạng công nghiệp lần thứ tư được gọi là Công nghệ 4.0 tập trung vào kết nối, tự động hóa máy móc, dữ liệu…Công nghệ 4.0 ảnh hưởng đến tất cả các lĩnh vực ngành nghề và ngân hàng không nằm ngoài xu hướng đó. Một số sản phẩm tiêu biểu của công nghệ 4.0 đã được áp dụng trong các ngân hàng như: AI trí tuệ nhân tạo, ví điện tử, công nghệ thẻ chip, mobile banking… đã góp phần giúp các ngân hàng tối ưu không gian, tiết kiệm được nhiều thời gian, chi phí, nhân lực đồng thời tạo điều kiện cho các giao dịch ngân hàng nội địa và quốc tế được nhanh chóng và dễ dàng hơn. Vì vậy, việc chuyển đổi số và áp dụng các công cụ marketing trên nền tảng internet trong ngân hàng là yếu tố cực kỳ quan trọng, góp phần tăng thêm lợi thế cạnh tranh của ngân hàng trên thị trường, là động lực chính cho các doanh nghiệp nói chung và các tổ chức trong lĩnh vực tài chính – ngân hàng nói riêng trong hành trình toàn cầu hóa.

1.3.2. Các yếu tố chủ quan

Yếu tố về nguồn vốn và năng lực tài chính: Nguồn vốn là điều kiện không thể thiếu trong mọi hoạt động nói chung và hoạt động marketing dịch vụ nói riêng. Căn cứ vào nguồn lực tài chính để có những điều chỉnh về chiến lược cho hoạt động marketing làm sao cho hiệu quả nhất.

Yếu tố về chất lượng quản lý và chất lượng nguồn nhân lực: Hoạt động marketing đòi hỏi doanh nghiệp cần có sự chuẩn bị chu đáo về nguồn nhân lực để có thể thực hiện được những kế hoạch đã đề ra. Sử dụng con người có năng lực và đúng chuyên môn sẽ giúp khai thác được tối đa hiệu quả của hoạt động marketing.

Yếu tố về văn hoá và các yếu tố bên trong ngân hàng:

Văn hóa doanh nghiệp là tài sản vô hình, có vai trò quan trọng trong sự phát triển của doanh nghiệp. Trong khuynh hướng xã hội hiện nay thì các nguồn lực của một doanh nghiệp là con người mà văn hoá doanh nghiệp chính là chất keo liên kết và gia tăng giá trị của từng nguồn lực riêng lẻ. Văn hoá doanh nghiệp tốt sẽ giúp doanh nghiệp giảm bớt xung đột, tăng khả năng phối hợp và kiểm soát, tạo động lực làm việc cho nhân viên và tăng lợi thế cạnh tranh cho doanh nghiệp. Do vậy, văn hoá doanh nghiệp và các yếu tố bên trong doanh nghiệp có ảnh hưởng không nhỏ tới hoạt động marketing của một doanh nghiệp.

Tóm tắt chương 1

Trong phần này, luận văn giới thiệu tổng quan về marketing dịch vụ ngân hàng, vai trò và sự cần thiết của hoạt động marketing dịch vụ ngân hàng dựa trên những quan điểm và ý kiến khác nhau của các tổ chức và chuyên gia đầu ngành về marketing trong nước và trên thế giới, làm cơ sở lý luận để mở rộng nghiên cứu phân tích sâu hơn với mục tiêu cải thiện hoạt động marketing trong các ngân hàng thương mại Việt Nam, “trước bối cảnh cạnh tranh gay gắt của các ngân hàng trong và ngoài quốc doanh, sự thâm nhập của các chi nhánh ngân hàng nước ngoài, nhu cầu và thị trường thay đổi từng giờ, việc thực việc thực hiện tốt hoạt động marketing dịch vụ ngân hàng sẽ giúp ngân hàng đẩy mạnh lợi thế hiện có, phát huy tiềm lực của ngân hàng, cung cấp các sản phẩm dịch vụ ngân hàng thỏa mãn được các nhu cầu khách hàng, tiết kiệm tối đa các chi phí trong hoạt động nghiệp vụ.”

Bên cạnh đó, chương 1 của luận văn cũng phân tích các yếu tố tác động đến hoạt động marketing của ngân hàng và các bước trong tiến trình xây dựng hoạt động marketing cho ngân hàng. Khái quát các lý thuyết cơ bản về marketing của ngân hàng: tập trung vào 7P, bao gồm: chính sách về sản phẩm, chính sách về giá, chính sách phân phối, chính sách xúc tiến- truyền thông, chính sách con người, chính sách quy trình dịch vụ và chính sách bằng chứng hữu hình.

Những vấn đề được nêu ra ở chương 1 sẽ là cơ sở lý luận quan trọng để phân tích và đánh giá thực tiễn hoạt động kinh doanh và hoạt động marketing của ngân hàng TMCP Tiên Phong ở chương 2.

CHƯƠNG 2: THỰC TRẠNG HOẠT ĐỘNG MARKETING CỦA NGÂN HÀNG TMCP TIÊN PHONG GIAI ĐOẠN 2018- 2021

2.1. Giới thiệu về ngân hàng TMCP Tiên Phong

2.1.1. Lịch sử hình thành và phát triển ngân hàng TMCP Tiên Phong

Ngân hàng TMCP Tiên Phong nhận Giấy phép thành lập số 123/NH-GP ngày 05/05/2008 của Ngân hàng Nhà nước Việt Nam và đi vào hoạt động từ tháng 5 năm 2008. Bằng sự nỗ lực không ngừng nghỉ từ khi còn là Dự án, TiênPhongBank (tên đầu tiên của Ngân hàng TMCP Tiên Phong trước khi đổi sang nhận diện mới TPBank vào năm 2013) dần khẳng định được vị thế của mình trong lĩnh vực tài chính ngân hàng, là ngân hàng đi đầu trong công cuộc chuyển đổi số và dịch vụ khách hàng. Với quyết tâm khẳng định vị thế “Ngân hàng số số 1 tại Việt Nam”, Ngân hàng TMCP Tiên Phong luôn lấy công nghệ số và đổi mới sáng tạo làm trụ cột và nòng cốt cho sự phát triển.

Từ khi thành lập đến nay, ngân hàng TMCP Tiên Phong triển khai được hệ thống mạng lưới rộng khắp cả nước với 01 hội sở, 01 văn phòng đại diện tại thành phố Hồ Chí Minh, tổng hơn 36 chi nhánh, 46 phòng giao dịch đặt tại 16 tỉnh/ thành phố trên khắp cả nước; cùng hơn 299 điểm giao dịch tự động 24/7 LiveBank. Tổng số lượng nhân viên tính đến năm 2021 là hơn 7000 người. Vốn điều lệ tăng lên 10.716 tỷ đồng, vốn hóa trên thị trường chứng khoán vượt 1,2 tỷ đô la Mỹ.

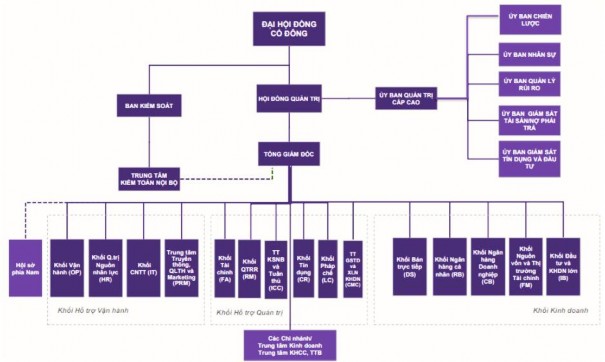

- Sơ đồ tổ chức:

Ngân hàng TMCP Tiên Phong được tổ chức và hoạt động theo Luật Doanh nghiệp số 68/2014/QH13 và Luật các Tổ chức tín dụng số 47/2010/QH12. Các hoạt động của TPBank tuân thủ Luật Doanh nghiệp, Luật các Tổ chức tín dụng và Điều lệ TPBank đã được Đại hội đồng cổ đông thông qua. TPBank hiện không có công ty con, công ty liên kết.

Hình 2.1. Sơ đồ tổ chức TPBank

(Nguồn: https://thongtinnganhang.vn )

Bộ máy quản lý của TPBank được cấu trúc theo kiểu trực tuyến - chức năng. Trong mô hình này người lãnh đạo từng bộ phận chức năng giữ quyền quyết định trong phạm vi bộ phận của mình. Người lãnh đạo chức năng không ra lệnh trực tiếp cho người thừa hành, chỉ nghiên cứu từng tình huống rồi đề xuất ý kiến tham mưu cho quản trị viên cấp cao nhất. Tuy nhiên, cơ cấu này có nhược điểm là người lãnh đạo cao nhất phải thường xuyên giải quyết mối quan hệ giữa bộ phận trực tuyến với các bộ phận chức năng, do vậy quyết định thường phải có thời gian. Theo như sơ đồ tổ chức được công bố, bộ phận marketing trực thuộc Trung tâm truyền thông, quản lý thương hiệu và marketing trực thuộc sự lãnh đạo và điều hành của ban giám đốc

- Sản phẩm dịch vụ:

Ngân hàng TMCP Tiên Phong cung cấp toàn bộ các sản phẩm dịch vụ và thực hiện tất cả các hoạt động thông thường của một NHTM, được sự cho phép của NHNNVN và các cơ quan có thẩm quyền chấp thuận, như:

+Các sản phẩm dịch vụ về Huy động vốn: TPBank luôn nỗ lực nghiên cứu và phát triển thị trường để đưa ra những sản phẩm huy động vốn đa dạng, tiện lợi, cạnh tranh gồm: Tài khoản tiết kiệm theo kỳ hạn; Chứng chỉ tiền gửi theo kỳ hạn; Trái phiếu tổ chức tín dụng; Tài khoản thông minh EZLink, …

+Các sản phẩm dịch vụ về Hoạt động tín dụng: Tín dụng tín chấp, Thế chấp cho các khách hàng cá nhân- Doanh nghiệp; Phát hành bảo lãnh với đa dạng sản phẩm: bảo lãnh dự thầu, bảo lãnh thanh toán, bảo lãnh thực hiện hợp đồng, …

+Sản phẩm kinh doanh dịch vụ ngoại tệ và thanh toán

+Và các dịch vụ khác.

2.1.2. Kết quả hoạt động kinh doanh của ngân hàng TMCP Tiên Phong

Theo báo cáo thường niên của ngân hàng TMCP Tiên Phong (TPBank) (Báo cáo thường niên năm 2020 (2021) trang 44) cho biết, tính đến hết năm 2021, tổng tài sản của TPBank đạt 295.000 tỷ đồng, tăng gần 42% so với đầu năm vượt trên 17% kế hoạch, lợi nhuận trước thuế đạt 6.038 tỷ đồng hoàn thành vượt hơn 4% so với kế hoạch đã đặt ra, bên cạnh đó tổng thu nhập hoạt động tăng 30% so với cùng kỳ, tỷ lệ nợ xấu được kiểm soát ở mức 0,9% là những "trái ngọt" trong kết quả kinh doanh năm 2021 của TPBank. TPBank đồng thời thông báo tổng huy động đạt trên 262.000 tỷ đồng, tăng 77.000 tỷ đồng so với cuối năm 2020, trong đó nguồn vốn huy động chủ yếu đến từ tiền gửi của các tổ chức kinh tế và cá nhân. (Nguồn tin: Tổng hợp từ báo cáo thường niên được công bố năm 2021)

Tổng thu nhập hoạt động của TPBank cũng đạt hơn 13.500 tỷ đồng, tăng hơn 30% so với cùng kỳ. Bên cạnh nguồn thu lãi từ hoạt động cho vay, thu nhập lãi thuần từ dịch vụ của ngân hàng tăng gần 65% so với cùng thời điểm cuối năm 2020, đạt trên 1.500 tỷ đồng. (Nguồn tin: Tổng hợp từ báo cáo thường niên được công bố năm 2021)

- Các hoạt động cụ thể:

Theo Báo cáo thường niên 2020 được công bố vào đầu năm 2021 về tình hình hoạt động kinh doanh của TPBank, hoạt động tín dụng của ngân hàng vẫn đạt mức tăng