2.2.1.2. Thực trạng cơ cấu huy động vốn của ngân hàng Liên doanh Lào Việt

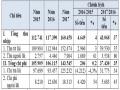

Bảng 2.2: Hoạt động huy động vốn của ngân hàng Liên doanh Lào Việt giai đoạn 2015 – 2017

Đơn vị tính: triệu Kip

Năm 2015 | Năm 2016 | Năm 2017 | ||||

Số tiền | Tỷ trọng (%) | Số tiền | Tỷ trọng (%) | Số tiền | Tỷ trọng (%) | |

Tiền gửi của DN - TCKT | 208.832 | 22,3 | 286.871 | 24,8 | 434.051 | 25,7 |

Tiền gửi không kỳ hạn | 58.923 | 6,3 | 75.543 | 6,5 | 121.534 | 7,2 |

Tiền gửi có kỳ hạn | 149.909 | 16 | 211.328 | 18,3 | 312.517 | 18,5 |

Tiền gửi của cá nhân | 633.588 | 67,8 | 669.369 | 57,9 | 1.012.784 | 60,1 |

Tiền gửi tiết kiệm có kỳ hạn | 609.699 | 65,2 | 635.091 | 55 | 960.698 | 57 |

Tiền gửi tiết kiệm không kỳ hạn | 23.889 | 2,56 | 33.468 | 2,9 | 52.086 | 3,1 |

Phát hành giấy tờ có giá | 89.835 | 9,6 | 197.142 | 17,1 | 236.570 | 14 |

Tiền gửi của TCTD khác | 2.671 | 0,3 | 1.915 | 0,2 | 2.585 | 0,2 |

Tổng nguồn vốn huy động | 934.926 | 100 | 1.155.297 | 100 | 1.685.990 | 100 |

Có thể bạn quan tâm!

-

Các Hình Thức Huy Động Vốn Của Ngân Hàng Thương Mại

Các Hình Thức Huy Động Vốn Của Ngân Hàng Thương Mại -

Kinh Nghiệm Và Bài Học Kinh Nghiệm Về Huy Động Vốn Tại Một Số Ngân Hàng Tmcp

Kinh Nghiệm Và Bài Học Kinh Nghiệm Về Huy Động Vốn Tại Một Số Ngân Hàng Tmcp -

Một Vài Nét Về Hoạt Động Và Kết Quả Của Ngân Hàng Liên Doanh Lào Việt

Một Vài Nét Về Hoạt Động Và Kết Quả Của Ngân Hàng Liên Doanh Lào Việt -

Chi Phí Huy Động Của Ngân Hàng Liên Doanh Lào Việt Giai Đoạn 2015 – 2017

Chi Phí Huy Động Của Ngân Hàng Liên Doanh Lào Việt Giai Đoạn 2015 – 2017 -

Giải Pháp Tăng Cường Huy Động Vốn Tại Ngân Hàng Liên Doanh Lào Việt

Giải Pháp Tăng Cường Huy Động Vốn Tại Ngân Hàng Liên Doanh Lào Việt -

Hoạt động huy động vốn tại Ngân hàng Liên doanh Lào Việt - 10

Hoạt động huy động vốn tại Ngân hàng Liên doanh Lào Việt - 10

Xem toàn bộ 94 trang tài liệu này.

Nguồn: Phòng kế toán của Ngân hàng Liên doanh Lào Việt

Từ bảng 2.2 ta quan sát các sơ đồ tình hình huy động vốn của Ngân hàng Liên doanh Lào Việt qua các năm như sau:

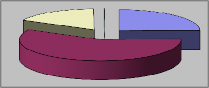

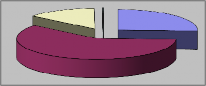

22%

68%

Tiền gửi của DN-TCKT Tiền gửi của cá nhân Phát hành giấy tờ có giá

Tiền gửi của TCTD khác

10% 0%

Sơ đồ 2.2: Hoạt động huy động vốn của Ngân hàng liên doanh Lào Việt năm 2015

Nguồn: Phòng kế toán của Ngân hàng Liên doanh Lào Việt

Năm 2015, tiền gửi của các DN - TCKT là 208.832 triệu Kip chiếm 22,3% trong tổng nguồn vốn huy động, tiền gửi của cá nhân là 633.588 triệu Kip chiếm 67,8%, phát hành giấy tờ có giá là 89.835 triệu Kip chiếm 9,6% và cuối cùng là tiền gửi của TCTD khác chỉ chiếm 0,3% tương đương 2.671 triệu Kip.

0%

17%

Tiền gửi của DN - TCKT Tiền gửi của cá nhân Phát hành giấy tờ có giá

Tiền gửi của TCTD khác

25%

58%

Sơ đồ 2.3: Hoạt động huy động vốn của Ngân hàng liên doanh Lào Việt năm 2016

Nguồn: Phòng kế toán của Ngân hàng Liên doanh Lào Việt

Năm 2016 tiền gửi của các DN - TCKT là 286.871 triệu Kip chiếm 24,8% trong tổng nguồn vốn huy động, tiền gửi của cá nhân là 669.369 triệu Kip chiếm 57,9%, phát hành giấy tờ có giá là 197.142 triệu Kip chiếm 17,1% và cuối cùng là tiền gửi của TCTD khác chỉ chiếm 0,2% tương đương 1.915 triệu Kip.

0%

14%

Tiền gửi của DN - TCKT Tiền gửi của cá nhân Phát hành giấy tờ có giá

Tiền gửi của TCTD khác

26%

60%

Sơ đồ 2.4: Hoạt động huy động vốn của Ngân hàng liên doanh Lào Việt năm 2017

Nguồn: Phòng kế toán của Ngân hàng Liên doanh Lào Việt

Năm 2017 tiền gửi của các DN - TCKT là 434.051 triệu Kip chiếm 25,7% trong tổng nguồn vốn huy động, tiền gửi của cá nhân là 1.012.784 triệu Kip chiếm 60,1%, phát hành giấy tờ có giá là 236.570 triệu Kip chiếm 14% và cuối cùng là tiền gửi của TCTD khác chỉ chiếm 0,2% tương đương 2.585 triệu Kip [Ngân hàng

Liên doanh Lào Việt, 2015,2016,2017].

Quan sát bảng 2.1 và các sơ đồ 2.2, 2.3 và 2.4 ta thấy nguồn tiền gửi của dân cư luôn chiếm tỷ trọng cao nhất. Trong nguồn tiền gửi của dân cư nguồn tiền gửi có kỳ hạn chiếm phần lớn. Đây là nguồn vốn quan trọng, có tính ổn định cao tạo điều kiện thuận lợi cho Ngân hàng trong quá trình sử dụng vốn. Ngân hàng cần duy trì tỷ trọng cao của nguồn vốn này và không ngừng phát triển nó.

Nguồn tiền gửi của tổ chức kinh tế luôn chiếm một vị chí quan trọng trong tổng nguồn vốn vì đây là nguồn vốn có chi phí thấp tạo điều kiện cho Ngân hàng giảm chi phí và tăng sức cạnh tranh trên thị trường. Trong những năm gần đây tỷ trọng của nguồn vốn này lại có xu hướng tăng nhưng rất ít. Ngân hàng cần chú ý tăng tỷ trọng của nguồn vốn này.

Nguồn vốn từ phát hành giấy tờ có giá của Ngân hàng chiếm tỷ trọng rất nhỏ mặc dù đây là nguồn vốn có chi phí cao nhưng nó là nguồn vốn mà Ngân hàng có thể chủ động về lãi suất, số lượng, thời hạn, Ngân hàng có thể sử dụng nguồn vốn này cho đầu tư trung và dài hạn. Vì vậy Ngân hàng nên theo dõi nguồn vốn này, xác định một mức tỷ trọng hợp lý để có thể chủ động trong đầu tư trung và dài hạn, đáp ứng nhu cầu vốn trung, dài hạn tại địa phương.

Để hiểu rõ hơn tình hình huy động vốn của Ngân hàng, chúng ta đi xem xét từng thành phần của vốn huy động :

a. Tiền gửi của DN - TCKT

Qua số liệu ở trên ta thấy khoản mục tiền gửi của DN - TCKT đều tăng qua các năm. Năm 2016 tăng 37% so với năm 2005, năm 2017 tăng mạnh 51% so với 2016 [Ngân hàng Liên doanh Lào Việt,2015,2016,2017] . Năm 2015 tác động của cuộc khủng hoảng tài chính lan rộng đã ảnh hưởng rất nhiều đến việc làm ăn của các doanh nghiệp. Bước sang năm 2016 doanh nghiệp có điều kiện phát triển hơn, nền kinh tế dần phục hồi lại, tiền gửi vào Ngân hàng tăng nhưng vẫn còn ở mức tương đối. Sang năm 2017 với điều kiện thuận lợi và bước đà năm 2009, tiền gửi của DN đã tăng mạnh. Các DN - TCKT gửi tiền vào Ngân hàng gồm những khoản tiền không kỳ hạn để thanh toán cho đối tác và những khoản tiền tạm thời nhàn rỗi nhằm đảm bảo tiền sinh lời hằng ngày cho doanh nghiệp.

- Tiền gửi không kỳ hạn

Như chúng ta đã biết , đặc điểm của tiền gửi loại này là nhằm mục tiêu hưởng các tiện ích trong thanh toán chứ không phải vì mục tiêu hưởng lãi. Do vậy, trong tất cả các loại nguồn mà Ngân hàng có khả năng huy động thì đây là nguồn có chi phí huy động thấp nhất, tính ổn định thấp nhất vì Ngân hàng luôn phải đáp ứng nhu cầu thanh toán thường xuyên của khách hàng. Qua bảng số liệu ta thấy khoản tiền gửi không kỳ hạn của DN - TCKT chiếm tỷ trọng rất thấp tuy tỷ trọng này có gia tăng qua các năm nhưng không nhiều. Tuy nhiên, số lượng tiền gửi vẫn gia tăng mạnh qua các năm, năm 2016 tăng 28% so với 2015, sang năm 2017 đã tăng mạnh 61% so với 2016 [Ngân hàng Liên doanh Lào Việt, 2015,2016,2017]. Sự gia tăng của tiền gửi không kỳ hạn cho thấy hệ thống thanh toán đã có những bước tiến nhất định và đã thu hút nhiều doanh nghiệp hơn.

- Tiền gửi có kỳ hạn

Tiền gửi có kỳ hạn của các tổ chức doanh nghiệp năm 2016 tăng 41% so với năm 2015, năm 2017 tăng 48% so với 2016. Với mức tăng trưởng đó cho thấy những khách hàng doanh nghiệp của Lào Việt Bank đã xác định được chu kỳ kinh doanh ổn định để ngoài việc gửi tiền vào Ngân hàng với nhu cầu thanh toán, các Doanh nghiệp còn lấy lãi từ lãi suất tiền gửi có kỳ hạn của Ngân hàng, thậm chí số dư tiền gửi có kỳ hạn còn chiếm tỷ trọng cao hơn nhiều so với tiền gửi không kỳ hạn. Bên cạnh đó cho thấy được hiệu quả của chính sách điều chỉnh lãi suất tiền gửi có kỳ hạn nhằm thu hút vốn huy động từ đối tượng này.

b. Tiền gửi tiết kiệm

Khoản mục kế tiếp nguồn vốn huy động của Ngân hàng liên doanh Lào Việt là tiền gửi tiết kiệm. Xét về bản chất, đây là một phần thu nhập của dân cư chưa sử dụng cho tiêu dùng. Đây là nguồn vốn rất quan trọng của Ngân hàng, huy động vốn này ngoài tác dụng để điều tiết vĩ mô nền kinh tế, thu hút tối đa các khoản tiền nhàn rỗi trong dân cư nhằm phát triển kinh tế cũng như đối với chính sách ổn định tiền tệ của đất nước. Trong 3 năm qua, tình hình huy động vốn của Ngân hàng từ tiền gửi tiết kiệm của dân cư liên tục tăng và chiếm tỷ trọng cao nhất trong tổng nguồn vốn huy động, năm 2015 là 633.588 triệu Kip, năm 2016 là 669.369 triệu Kip tăng 5,6% so với năm 2015, năm 2017 huy động được 1.012.784 triệu Kip tăng 51% so với năm

2015 [Ngân hàng Liên doanh Lào Việt,2015,2016,2017]. Nhằm thu hút ngày càng nhiều tiền tiết kiệm, các Ngân hàng đều cố gắng khuyến khích dân cư thay đổi thói quen giữ vàng và tiền mặt tại nhà bằng cách mở rộng mạng lưới huy động, đưa ra các hình thức huy động đa dạng và lãi suất cạnh tranh hấp dẫn. Trong khoản mục tiền gửi của dân cư bao gồm tiền gửi tiết kiệm có kỳ hạn và tiền gửi tiết kiệm không kỳ hạn.

- Tiền gửi tiết kiệm có kỳ hạn

Tiền gửi tiết kiệm có kỳ hạn luôn chiếm vị trí cao và được khách hàng ưa chuộng do lãi suất cao và khá ổn định. Đây là sản phẩm truyền thống của các Ngân hàng thương mại. Năm 2015 tiền gửi tiết kiệm có kỳ hạn là 609.699 triệu Kip, năm 2016 đạt mức 635.994 triệu Kip tăng nhẹ 4,3% so với năm 2015, năm 2017 tăng mạnh 51% so với năm 2016 đạt mức 960.698 triệu Kip. Tuy tiền gửi tiết kiệm có kỳ hạn đều tăng qua các năm nhưng tỷ trọng năm 2016 giảm 10,2% so với năm 2015, sang năm 2017 tỷ trọng tiền gửi tăng trở lại nhưng chỉ tăng nhẹ khoảng 2% [Ngân hàng Liên doanh Lào Việt, 2015,2016,2017]. Nguồn vốn tiền gửi tiết kiệm có kỳ hạn giúp cho Ngân hàng có thể chủ động trong đầu tư nên cần chú trọng đến tỷ trọng của nguồn vốn này.

- Tiền gửi tiết kiệm không kỳ hạn

Như chúng ta đã biết, theo thói quen tích lũy của người Lào và người Việt Nam thì việc gửi tiền tiết kiệm không kỳ hạn để thanh toán qua Ngân hàng là chưa cao bởi họ xem tiền mặt là công cụ thanh toán chính cho mọi giao dịch. Chính vì thế mà khoản gửi tiết kiệm không kỳ hạn chiếm tỷ lệ nhỏ trong hoạt động huy động vốn. Tuy vậy, tỷ trọng và số tiền gửi không kỳ hạn đều tăng đều qua các năm mặc dù tăng không nhiều. Năm 2015 tiền gửi huy động được là 23.889 triệu Kip chiếm tỷ trọng 2,56%, năm 2016 là 33.468 triệu Kip chiếm 2,9%, năm 2017 huy động được 52.086 triệu Kip chiếm 3,1% [Ngân hàng Liên doanh Lào Việt, 2015,2016,2017]. Điều này chứng tỏ Ngân hàng đã có những biện pháp tích cực đưa sản phẩm này đến với người dân. Mặc dù lãi suất không cao như tiền gửi tiết kiệm có kỳ hạn nhưng do nhiều tiện ích và có thể rút bất kỳ lúc nào khi khách hàng cần để thanh toán, giao dịch nên cá nhân đến Ngân hàng mở tài khoản tiền gửi tiết kiệm không kỳ hạn ngày càng nhiều hơn.

c. Phát hành giấy tờ có giá

Trong điều kiện nền kinh tế thị trường đang phát triển, nhu cầu về vốn trung và dài hạn để đầu tư mở rộng sản xuất, đổi mới công nghệ, hiện đại hóa sản xuất… ngày càng nhiều. Để đáp ứng nhu cầu vốn trung và dài hạn các Ngân hàng cũng cần có hình thức huy động tương ứng để có đủ vốn đáp ứng nhu cầu đó. Do vậy, các Ngân hàng huy động vốn trung và dài hạn bằng hình thức phát hành giấy tờ có giá. Đây là hình thức huy động vốn linh hoạt giúp các NHTM có thể chủ động về khối lượng vốn, lãi suất và thời hạn.... Tuy nhiên việc phát hành giấy tờ có giá như kỳ phiếu hay trái phiếu thường có chi phí cao hơn các nguồn vốn huy động khác. Vì vậy, khi thực hiện huy động vốn từ nguồn này Ngân hàng rất thận trọng và cân nhắc, thông thường Ngân hàng phát hành loại giấy tờ này trong những thời điểm nhất định khi Ngân hàng cần vốn trước những cơ hội kinh doanh đầy hấp dẫn.

Theo bảng số liệu 2.1, ta thấy lượng phát hành giấy tờ có giá tăng khá rõ rệt qua các năm, đặc biệt là năm 2016 vì trong năm này nhu cầu về vốn của các doanh nghiệp rất lớn cụ thể năm 2016 huy động 197.142 triệu Kip, tăng 121% so với năm 2015. Song song với việc số lượng phát hành giấy tờ có giá tăng, tỷ trọng năm 2016 cũng tăng rất cao, tăng 7,5% so với năm 2015. Sang năm 2017 do kinh tế đã có phần ổn định trở lại, việc huy động bằng tiền gửi của DN, dân cư có phần ổn định hơn, lượng vốn huy động bằng việc phát hành giấy tờ chỉ tăng 20% so với năm 2016, tỷ trọng trong năm này cũng giảm 3,1% so với 2016 [Ngân hàng Liên doanh Lào Việt,2015,2016,2017].

d. Tiền gửi của các TCTD khác

Tuy tiền gửi của TCTD khác chỉ chiếm tỷ trọng nhỏ trong tổng nguồn vốn huy động của Lào Việt Bank nhưng để thực hiện việc thanh toán qua lại giữa các Ngân hàng với nhau trên địa bàn thì Lào Việt Bank cũng đã có những nổ lực lớn trong việc tạo ra những mối quan hệ hợp tác với các Tổ chức tín dụng khác nhằm gia tăng khoản huy động này. Năm 2016 tiền gửi của TCTD giảm rõ rệt so với năm 2015, giảm 28% so với năm 2015, điều này cũng khá dễ hiểu, khi năm 2016 nhu cầu vay vốn các DN rất lớn, rất nhiều Ngân hàng đã phát huy tối đa nguồn huy động vốn của mình để đáp ứng nhu cầu này và rút tiền gửi tại các Ngân hàng khác là một trong những biện pháp một số Ngân hàng sử dụng. Năm 2017, tiền gửi của các

TCTD đã tăng trở lại gần bằng mức của năm 2015, tăng 35% so với 2016. Trên địa bàn tỉnh uy tín của Lào Việt Bank rất lớn, quan hệ hợp tác với các Ngân hàng thương mại khác trong khu vực là khá tốt, chưa tính đến việc Lào Việt Bank có mối quan hệ rộng rãi trên nhiều lĩnh việc. Lào Việt Bank cần tận dụng những ưu thế này để càng ngày càng đẩy mạnh nguồn huy động vốn này.

2.2.2. Phân tích mối quan hệ giữa huy động vốn và sử dụng vốn

2.2.2.1. Phân tích theo thời gian huy động

Bảng 2.3: Hoạt động huy động vốn theo thời gian huy động của Ngân hàng liên doanh Lào Việt giai đoạn 2015 – 2017

Đơn vị tính: triệu Kip

Năm 2015 | Năm 2016 | Năm 2017 | ||||

Số dư | Tỷ trọng | Số dư | Tỷ trọng | Số dư | Tỷ trọng | |

Vốn huy động không kỳ hạn | 82.812 | 8,86% | 109.011 | 9,43% | 173.620 | 10,3% |

Vốn huy động ngắn hạn | 720.462 | 77,06% | 914.513 | 79,16% | 1.285.515 | 76,25% |

Vốn huy động trung và dài hạn | 131.652 | 14,08% | 131.773 | 11,41% | 226.855 | 13,45% |

Tổng | 934.926 | 100% | 1.155.297 | 100% | 1.685.990 | 100% |

Nguồn: Phòng kế toán của Ngân hàng liên doanh Lào Việt

Như đã phân tích theo đối tượng huy động và nghiệp vụ huy động, vốn huy động không kỳ hạn là nguồn vốn có tính ổn định thấp, lãi suất thấp, vì vậy nguồn vốn này chiếm tỷ trọng rất thấp trong tổng nguồn vốn huy động. Ta thấy nguồn vốn huy động không kỳ hạn chủ yếu là từ doanh nghiệp và các tổ chức kinh tế, nguồn tiền gửi của dân cư rất ít. Nó phản ánh đặc điểm của nguồn tiền gửi không kỳ hạn. Nguồn tiền gửi không kỳ hạn chủ yếu được các tổ chức kinh tế sử dụng với mục đích phục vụ cho việc thanh toán. Còn đối với dân cư, mục đích chủ yếu là để lấy lãi, nên họ gửi vào các khoản mục có kỳ hạn. Tuy khoản mục này tỷ trọng thấp nhưng cũng đã có sự gia tăng qua các năm. Cụ thể năm 2016 tăng 0,57% so với năm 2015, năm 2017 tăng 0,87% so với năm 2016 [Ngân hàng Liên doanh Lào Việt, 2015,2016,2017].

Khoản tiền huy động từ nguồn trung và dài hạn là quan trọng đối với bất cứ Ngân hàng nào. Đây là nguồn chủ yếu để Ngân hàng tiến hành cho vay trung và dài

hạn. Lãi suất cho vay trung và dài hạn rất cao, từ đó Ngân hàng kiếm được nhiều lợi nhuận. Lấy nguồn huy động trung và dài hạn để cho vay trung và dài hạn là một cách để giảm bớt rủi ro thanh khoản và rủi ro lãi suất. Trong tổng nguồn vốn huy động tính theo thời gian, ta thấy hạn mục vốn huy động trung và dài hạn chiếm tỷ trọng tương đối thấp và khoản mục này vào năm 2016 bị sụt giảm so với năm 2015, năm 2017 tuy có tăng lại nhưng tỷ trọng vẫn chưa đạt mức 2015. Khủng hoảng kinh tế, thua lỗ hàng loạt của doanh nghiệp, lạm phát tăng, đồng tiền mất giá, giá vàng tăng cao là những nguyên nhân chủ yếu dẫn đến việc này.

Kỳ hạn càng dài thì lãi suất càng cao nhưng ta dễ dàng nhận ra nguồn vốn huy động ngắn hạn chiếm tỷ trọng cao nhất trong tổng nguồn vốn huy động. Doanh nghiệp là doanh nghiệp, có nghĩa là vốn có được phải được dùng để sản xuất kinh doanh chứ không đơn thuần là chỉ để gửi Ngân hàng lấy lãi. Tỷ suất lợi nhuận bình quân trong kinh doanh lớn hơn lãi suất của Ngân hàng. Đối với cá nhân thì việc lạm phát đã ảnh hưởng tới tâm lý của khách hàng rất nhiều, sự trượt giá đồng tiền, sự biến động của giá vàng khiến cho khách hàng không muốn gửi tiền vào những kỳ hạn dài.

2.2.2.2. Chi phí huy động vốn

Vì sao phải xác định chi phí huy động vốn? Có ba lí do buộc các doanh nghiệp phải quan tâm đến việc xác định chi phí huy động vốn.

Thứ nhất: Ngân hàng bao giờ cũng cố gắng tìm kiếm cho mình một tổ hợp các nguồn vốn khác nhau trên thị trường với mức chi phí thấp nhất. Nếu giả thiết coi tất cả các yếu tố khác là như nhau thì Ngân hàng nào có mức chi phí huy động vốn thấp nhất mà không phải chấp nhận mức rủi ro cao hơn thì Ngân hàng đó sẽ có mức lợi nhuận cao hơn.

Thứ hai: Việc tính toán chính xác chi phí huy động vốn được coi là mọt yếu tố cơ bản để xác định mức lợi nhuận mà Ngân hàng sẽ thu được,và căn cứ vào đó Ngân hàng sẽ định giá cho mỗi sản phẩm dịch vụ của mình.

Thứ ba: Loại hình nghiệp vụ mà Ngân hàng sử dụng cũng như việc sử dụng các loại nghiệp vụ này ảnh hưởng đáng kể đến rủi ro thanh toán, rủi ro lãi suất và rủi ro vốn.